- Text

- Probleme

- Obiective de Realizare

- Completați spațiile libere

- variante Multiple

- Glosar

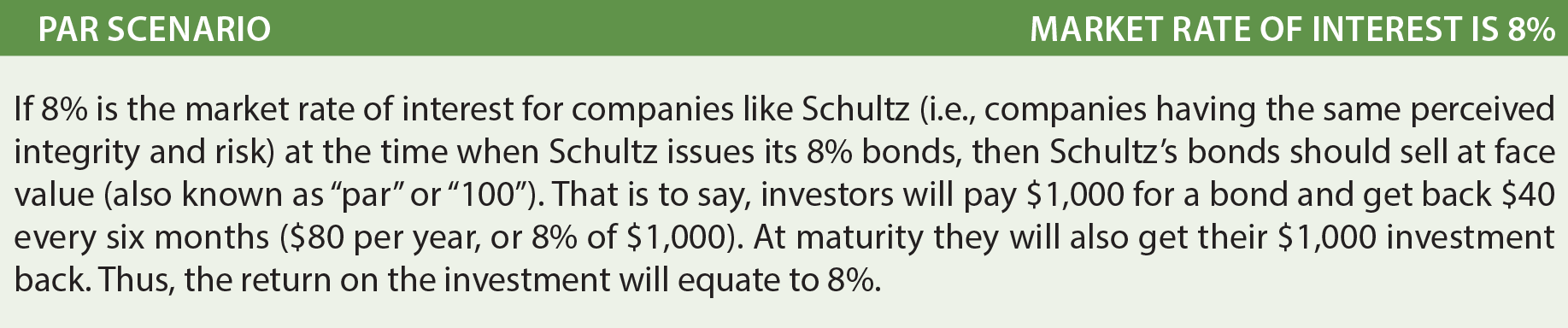

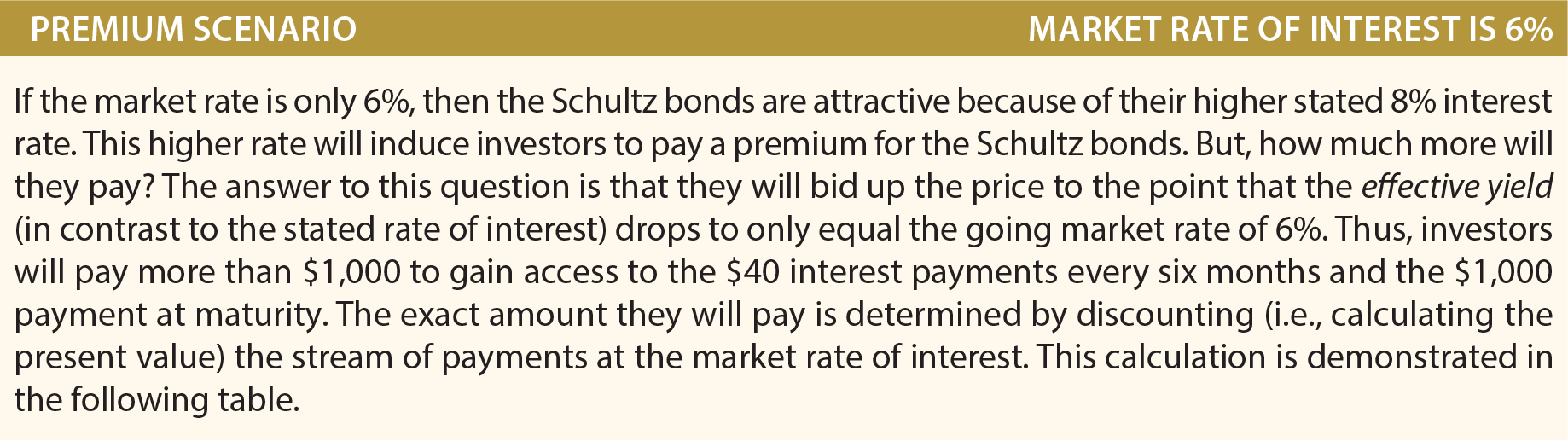

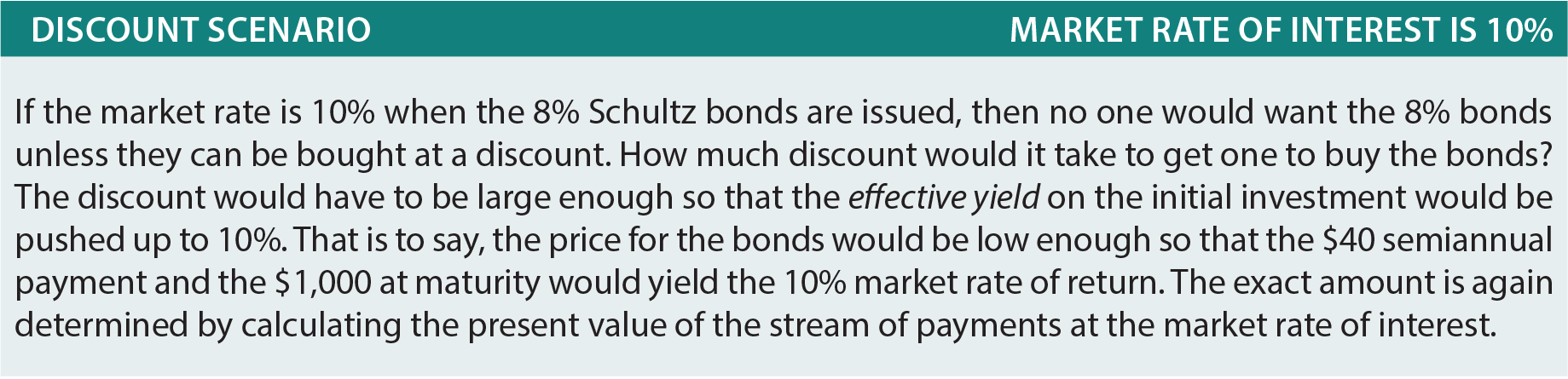

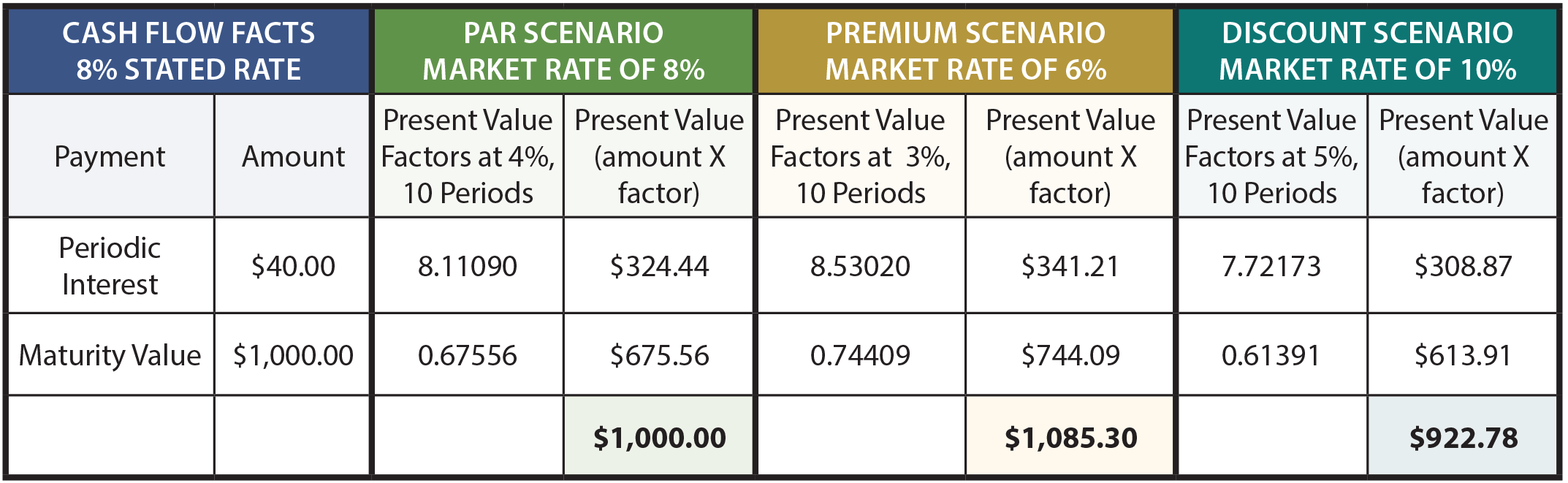

O legătură de plătit este doar o promisiune de a plăti o serie de plăți de-a lungul timpului (componenta de dobândă) și o sumă la scadență (valoarea nominală). Astfel, este un amestec de o anuitate (interes) și suma forfetară de plată (fata)., Prin urmare, pentru a determina suma pe care un investitor o va plăti pentru o obligațiune, este necesară calcularea valorii actuale pentru a determina valoarea curentă a plăților viitoare. Să presupunem că societatea Schultz emite obligațiuni pe 5 ani, 8%. Obligațiunile au frecvent o valoare nominală de 1.000 USD și plătesc dobândă la fiecare șase luni., Folosind aceste ipoteze, ia în considerare următoarele trei scenarii alternative:

următorul tabel arată calculele din prețul de obligațiuni în diferite scenarii:

Pentru a explica în continuare, interesul suma de 1.000$, 8% obligațiuni este de 40 de dolari la fiecare șase luni. Deoarece obligațiunile au o viață de 5 ani, există 10 plăți de dobânzi (sau perioade)., Dobânda periodică este o anuitate cu o durată de 10 perioade, în timp ce valoarea scadenței este o plată forfetară la sfârșitul celei de-a zecea perioade. Rata dobânzii de piață de 8% echivalează cu o rată semestrială de 4%, scenariul ratei de piață de 6% echivalează cu o rată semestrială de 3%, iar rata de 10% este de 5% pe perioadă semestrială.

factorii valorii actuale sunt luați din tabelele valorii actuale (anuitate și, respectiv, sumă forfetară). Faceți timp pentru a verifica factorii prin referire la tabelele corespunzătoare, foaia de calcul sau rutina calculatorului., Factorii valorii actuale sunt înmulțiți cu sumele de plată, iar suma valorii actuale a componentelor ar fi egală cu prețul obligațiunii în cadrul fiecăruia dintre cele trei scenarii.

aceste calcule nu sunt doar corecte teoretic, ci sunt instrumente financiare foarte precise. Cu toate acestea, un punct este demn de remarcat. Prețul obligațiunilor este frecvent la cel mai apropiat 1/32nd. Adică, o obligațiune ar putea tranzacționa la 103.08. S-ar putea interpreta cu ușurință greșit acest preț ca $1,030.80. Dar, înseamnă de fapt 103 și 8/32. În dolari, aceasta s-ar ridica la $1,032.50 ($1,000 X 103.25)., După ce am învățat mecanica financiară a obligațiunilor, acum este timpul să examinăm contabilitatea corectă.

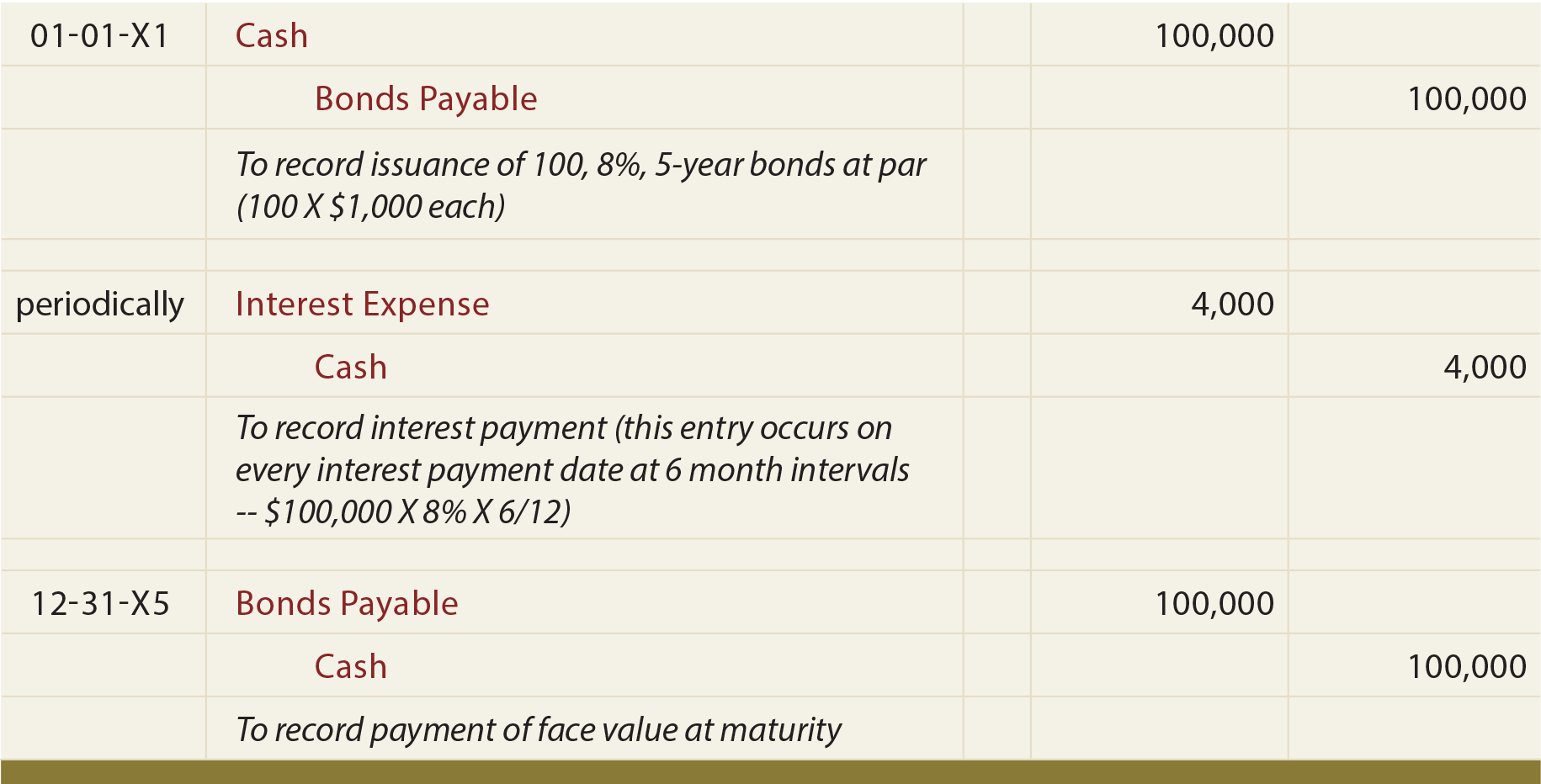

Obligațiuni Emise La valoarea Nominală

Dacă Schultz a emis 100 de sale de 5 ani, 8% obligațiuni la valoarea nominală, următoarele mențiuni ar fi necesare :

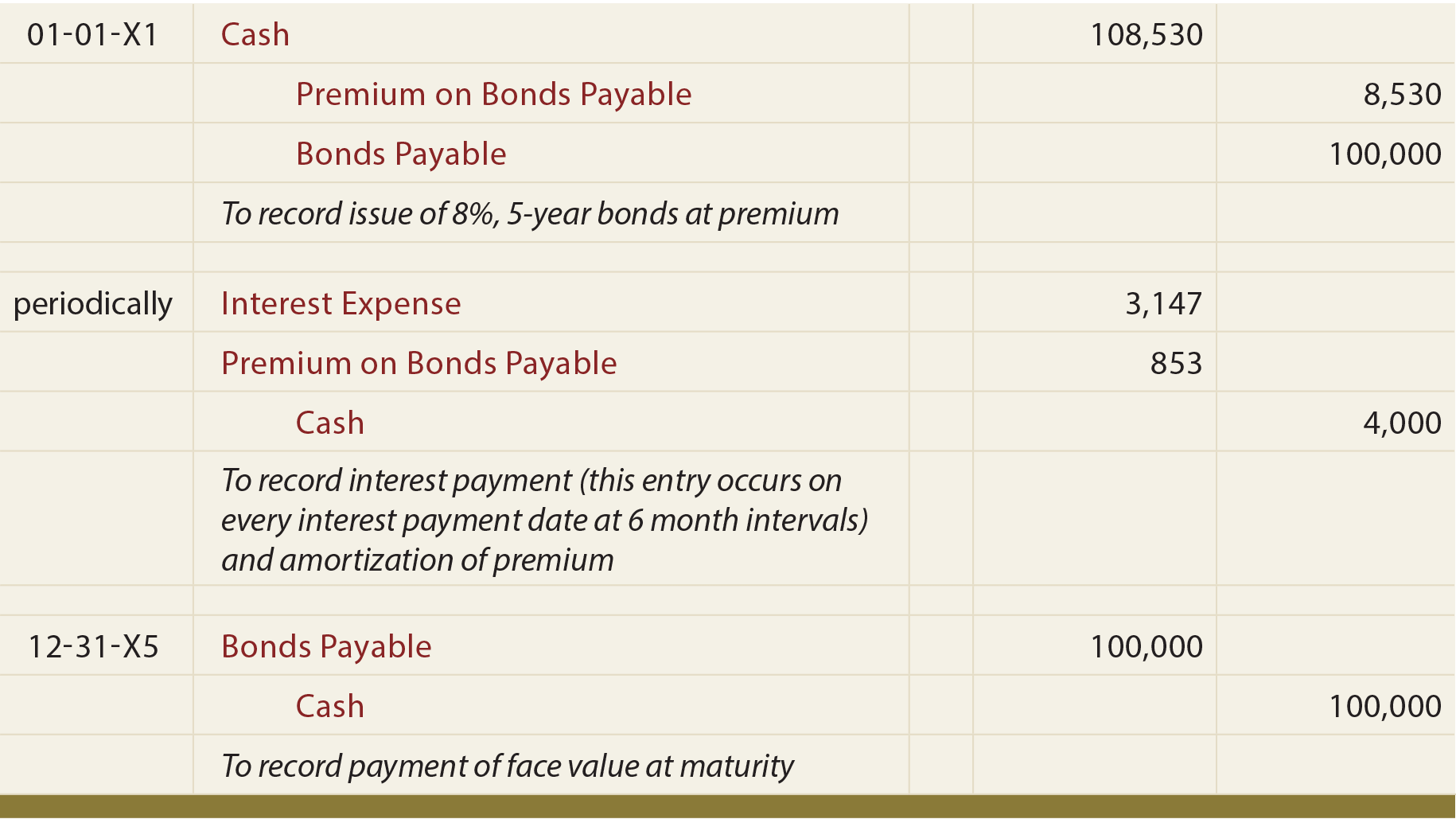

Obligațiuni Emise La O Primă

O modalitate simplă de a înțelege obligațiuni emise la un premium pentru a vizualiza contabilitate raport cu numărare de bani!, Dacă Schultz emite 100 din obligațiunile de 8%, 5 ani, când rata dobânzii de piață este de numai 6%, atunci numerarul primit este de 108.530 USD (vezi calculele anterioare). Schultz va trebui să ramburseze un total de $140,000 ($4,000 la fiecare 6 luni timp de 5 ani, plus $100,000 la maturitate).

Astfel, Schultz va rambursa $31,470 mai mult decât a fost împrumutat (140.000 de dolari – $108,530)., Acest $31,470 trebuie să fie trecute pe cheltuieli pe durata de viață a obligațiunii; împrăștie uniform $31,470 peste 10 perioade de șase luni produce periodic dobânzile de $3,147 (a nu se confunda cu real periodice de plată în numerar de 4.000 de dolari).

un Alt mod de a ilustra această problemă este să rețineți că în total împrumuturi costul este redus cu $8,530 premium, deoarece mai este de a fi rambursate la scadență decât a fost împrumutat în față., Prin urmare, 4.000 $periodică de plată a dobânzii este redus cu $853 de premium amortizarea pentru fiecare perioadă ($8,530 premium amortizate pe o bază liniară pe 10 perioade), de asemenea, produce periodic dobânzile de $3,147 ($4,000 – $853).

acest subiect este în mod inerent confuz, iar intrările din jurnal sunt de fapt clarificatoare. Observați că prima pentru obligațiunile plătibile se efectuează într-un cont separat (spre deosebire de contabilizarea investițiilor în obligațiuni acoperite într-un capitol anterior, unde prima a fost inclusă pur și simplu în contul de investiții în obligațiuni).,

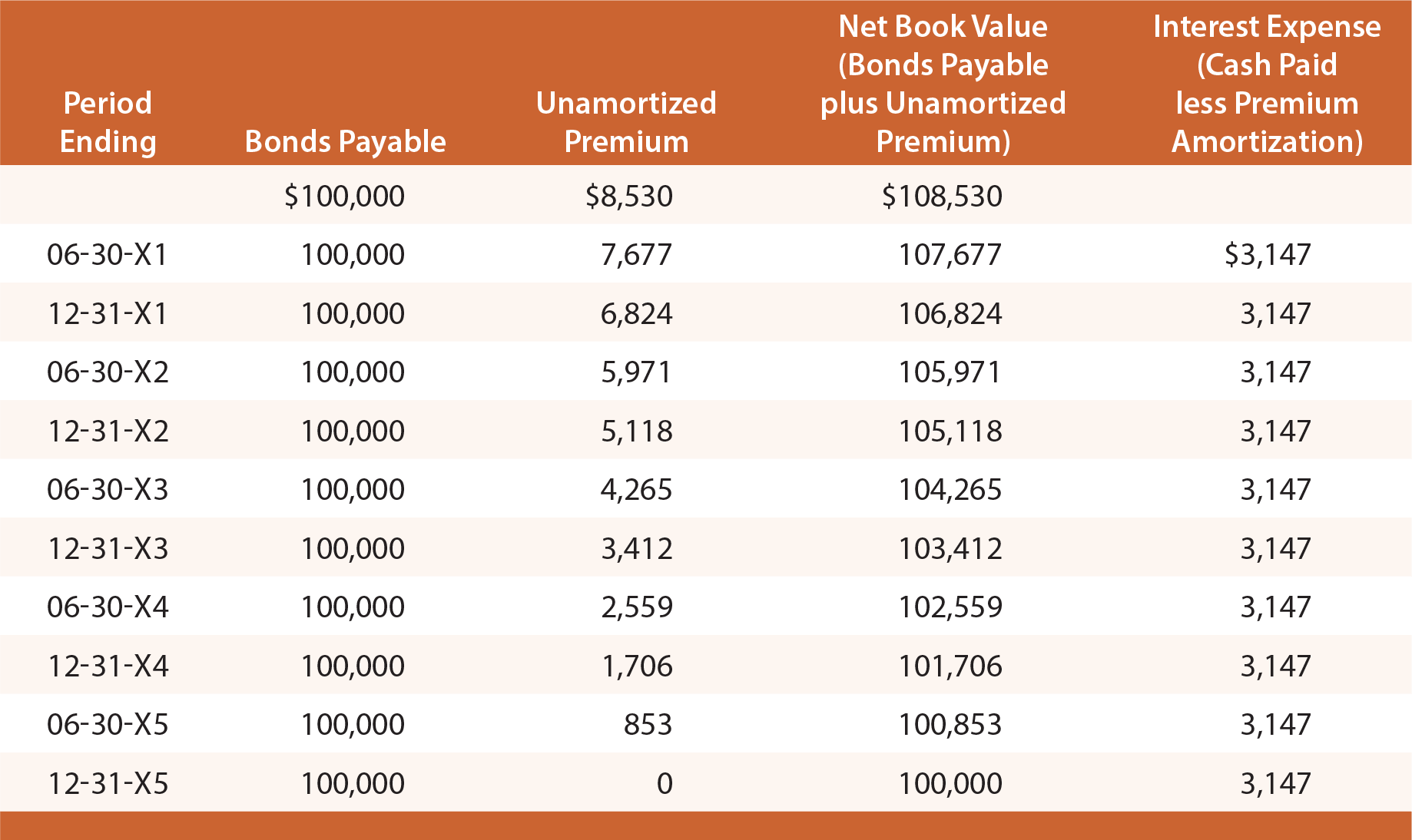

Studiu ilustrația următoare, și observa că prima pe Obligațiuni de plată este stabilit la $8,530, apoi redus cu $853 tot interesul data, aducând soldul final la zero la scadență.

În orice declarația financiară data, Obligațiuni de plată este raportată în bilanț ca datorie, împreună cu unamortized Premium echilibru (cunoscut ca un „adjuvant” cont)., Pentru a ilustra, bilanțul informații vor apărea după cum urmează, pe 31 decembrie, 20X3 și 20X4:

declarația De venit pentru toate 20X3 ar include $6,294 de cheltuieli cu dobânzile ($3,147 X 2). Această metodă de contabilizare a obligațiunilor este cunoscută sub numele de metoda de amortizare în linie dreaptă, deoarece cheltuielile cu dobânzile sunt recunoscute uniform pe durata de viață a obligațiunii. Deși simplu, are un singur neajuns conceptual., Observați că cheltuielile cu dobânzile sunt aceleași în fiecare an, chiar dacă valoarea contabilă netă a obligațiunii (obligațiunea plus prima rămasă) scade în fiecare an din cauza amortizării.

ca urmare, cheltuielile cu dobânzile în fiecare an nu sunt exact egale cu rata efectivă a dobânzii (6%) care a fost implicită în stabilirea prețurilor obligațiunilor. Pentru 20X1, cheltuielile cu dobânzile pot fi considerate a fi de aproximativ 5,8% din obligațiuni de răspundere ($6,294 de cheltuieli împărțit la început de an răspundere a $108,530). Pentru 20×4, cheltuielile cu dobânzile sunt aproximativ 6.,1% ($6,294 cheltuială împărțită la începutul anului răspundere de $103,412).

contabilii au conceput o abordare mai precisă pentru a ține cont de emisiunile de obligațiuni, numită metoda dobânzii efective. Fiți conștienți de faptul că metoda mai corectă din punct de vedere teoretic este de fapt metoda necesară, cu excepția cazurilor în care rezultatele în linie dreaptă nu diferă semnificativ. Tehnicile eficiente de interes sunt introduse într-o secțiune următoare a acestui capitol.,

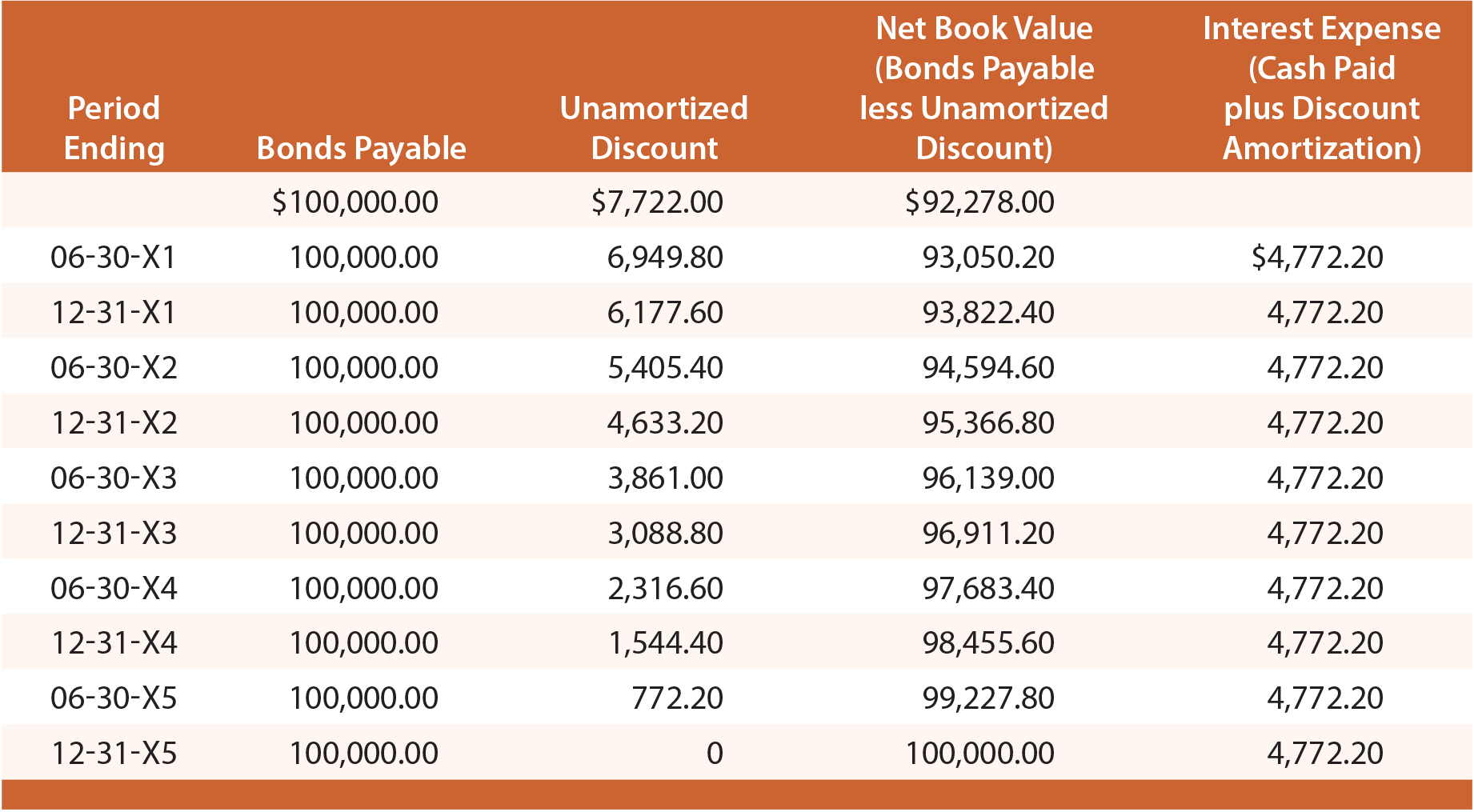

Obligațiuni Emise La O Reducere

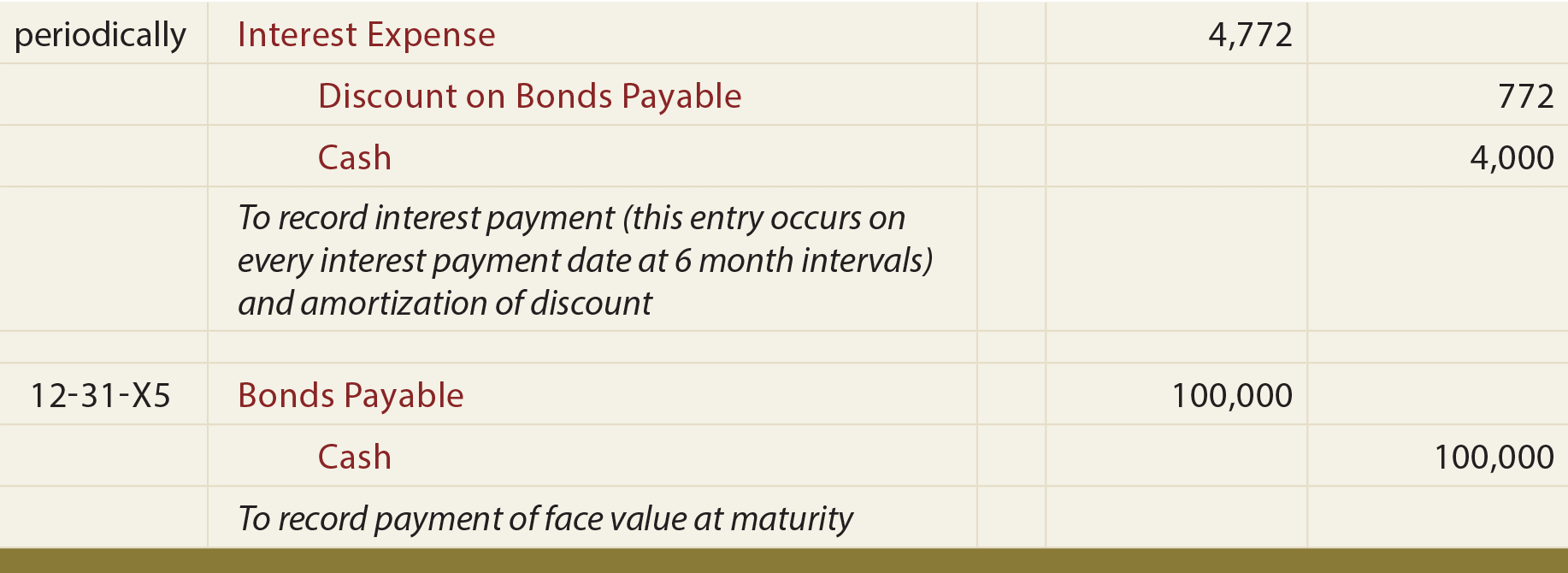

un Alt mod de a lua în considerare această problemă este să rețineți că valoarea totală a costurilor îndatorării este crescut de $7,722 reducere, deoarece mai este de a fi rambursate la scadență decât a fost împrumutat inițial. Prin urmare, 4.000 $periodică de plată a dobânzii a crescut cu $772.20 de reducere amortizarea pentru fiecare perioadă ($7,722 reducere amortizate pe o bază liniară pe 10 perioade), care produc periodic cheltuieli cu dobânzile care totalizează $4,772.20.

la fel ca primele de obligațiuni, reducerile sunt, de asemenea, efectuate într-un cont separat., Următoarea mențiune este necesară pentru înregistrarea inițială a emisiunii de obligațiuni:

următoarele mențiuni reflectă periodice ale dobânzii și rambursarea la scadență:

studieze cu Atenție această ilustrație, și observați că Reducere la Obligațiunile de plată este stabilit la $7,722, apoi redus cu $772.20 pe tot interesul data, aducând soldul final la zero la scadență., La orice dată dată a situației financiare, obligațiunile plătibile sunt raportate în bilanț ca datorie, împreună cu discountul neamortizat care este scăzut (cunoscut sub numele de cont „contra”). Ilustrația de mai jos arată dezvăluirea bilanțului la 30 iunie, 20×3. Rețineți că unamortized reducere la această dată este determinată prin calcule arătat în tabelul care urmează:

Fiecare anual declarația de venit ar include $9,544.40 de cheltuieli cu dobânzile ($4,772.20 X 2)., Abordarea în linie dreaptă suferă de aceleași limitări discutate mai devreme și este acceptabilă numai dacă rezultatele nu sunt semnificativ diferite de cele rezultate cu tehnica efectivă de interes.

ce factori vor avea un impact, în general, prețul de emisiune al unei obligațiuni?

înțelegeți de ce valoarea actuală este importantă pentru calcularea prețurilor obligațiunilor.să fie în măsură să calculeze prețul de emisiune pentru o obligațiune.pregătiți intrările în jurnal pentru întregul ciclu de viață al unei obligațiuni emise la par.,să fie capabil să descrie atunci când o obligațiune este emisă la o primă, și să se pregătească intrările în jurnal pentru emiterea acesteia.

utilizați metoda linie dreaptă pentru a contabiliza o obligațiune emisă la o primă.să fie capabil să descrie atunci când o obligațiune este emisă la o reducere, și să se pregătească intrările în jurnal pentru emiterea acesteia.

utilizați metoda de linie dreaptă pentru a contabiliza o obligațiune emisă la o reducere.înțelegeți cum sunt prezentate obligațiunile într-un bilanț, indiferent dacă sunt emise la valoarea nominală, o primă sau o reducere.