- tekst

- problemy

- osiągnięcia celów

- wypełnij puste pola

- wielokrotnego wyboru

- Słowniczek

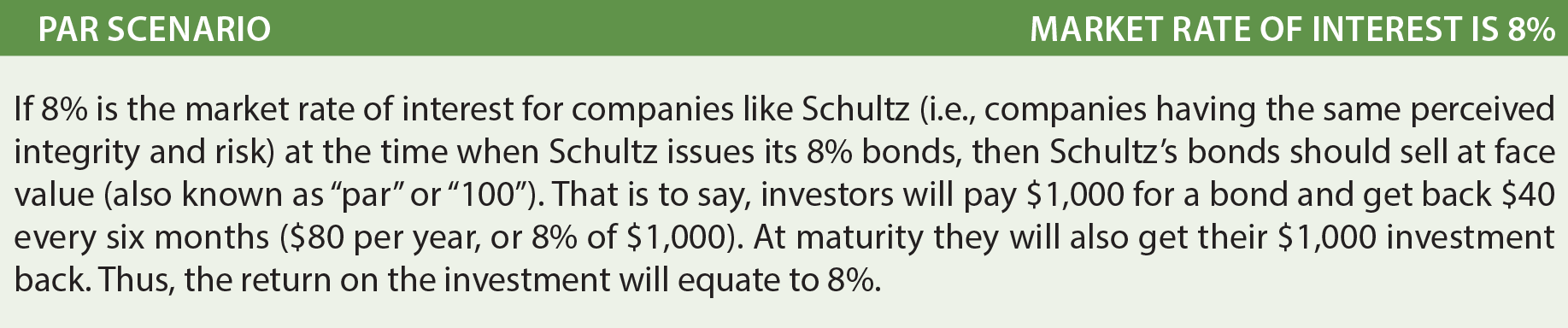

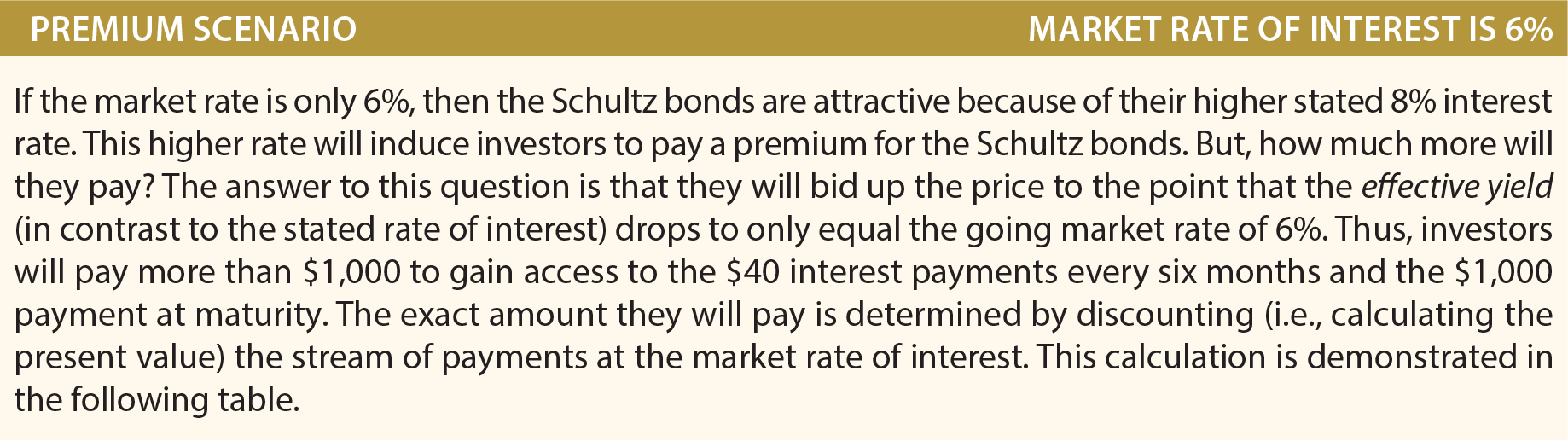

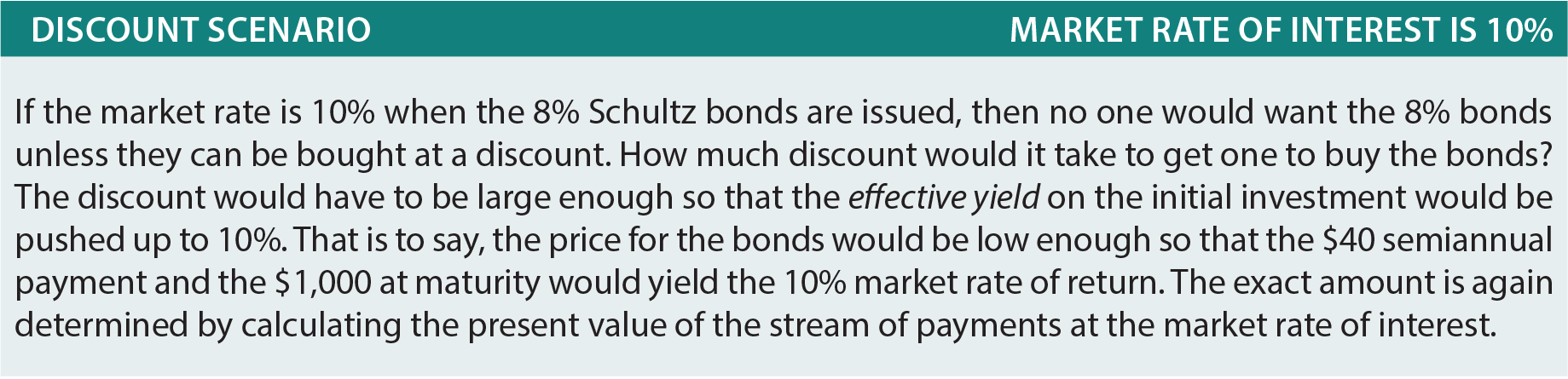

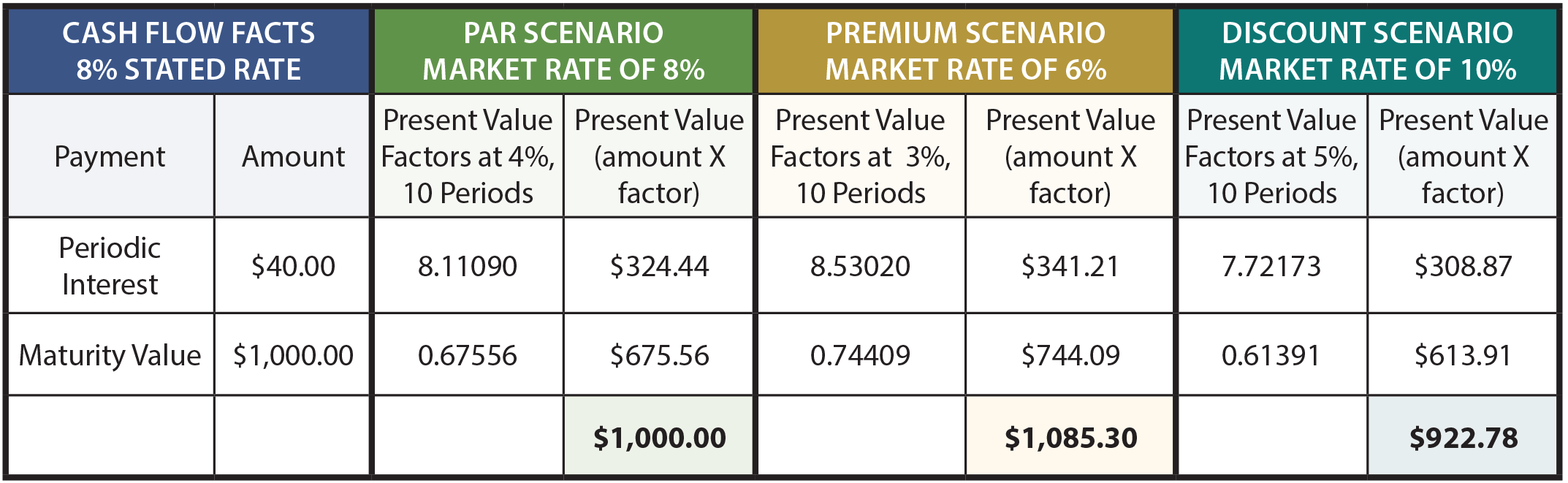

Obligacja do zapłaty jest tylko obietnicą zapłaty szeregu płatności w czasie (składnik odsetek) i ustalonej kwoty w terminie zapadalności (kwota nominalna). Jest to zatem połączenie renty (odsetek) i ryczałtu (twarzy)., Aby określić kwotę, jaką inwestor zapłaci za obligację, konieczne jest zatem obliczenie wartości bieżącej w celu określenia wartości bieżącej przyszłych płatności. Załóżmy, że firma Schultz emituje 5-letnie, 8% obligacje. Obligacje często mają wartość nominalną 1000 USD i płacą odsetki co sześć miesięcy., Korzystając z tych założeń, rozważ następujące trzy alternatywne scenariusze:

poniższa tabela przedstawia obliczenia ceny obligacji w różnych scenariuszach:

aby dokładniej wyjaśnić, kwota odsetek od obligacji o wartości 1000 USD, 8% wynosi 40 USD co sześć miesięcy. Ponieważ obligacje mają okres 5 lat, istnieje 10 wypłat odsetek (lub okresów)., Odsetki okresowe to renta z dziesięciokrotnym okresem trwania, natomiast termin zapadalności to płatność ryczałtowa na koniec dziesiątego okresu. Rynkowa stopa procentowa 8% odpowiada stopie półrocznej w wysokości 4%, scenariusz stopy rynkowej 6% odpowiada stopie półrocznej w wysokości 3%, a stopa 10% wynosi 5% na okres półroczny.

współczynniki wartości bieżącej są pobierane z tabel wartości bieżącej (odpowiednio renty i ryczałtu). Poświęć czas na sprawdzenie czynników, odwołując się do odpowiednich tabel, arkusza kalkulacyjnego lub procedury kalkulatora., Współczynniki wartości bieżącej mnoży się przez kwoty płatności, a suma wartości bieżącej składników byłaby równa cenie obligacji w każdym z trzech scenariuszy.

obliczenia te są nie tylko poprawne teoretycznie, ale są bardzo dokładnymi narzędziami finansowymi. Jednak jeden punkt jest godny uwagi. Cena obligacji jest często do najbliższego 1/32. Oznacza to, że Obligacja może handlować na poziomie 103,08. Można łatwo błędnie interpretować tę cenę jako $1,030.80. Ale w rzeczywistości oznacza 103 i 8/32. W dolarach wynosiłoby to 1 032,50 USD (1 000 USD X 103,25 USD)., Po zapoznaniu się z mechaniką finansową obligacji, nadszedł czas, aby zbadać poprawność rachunkowości.

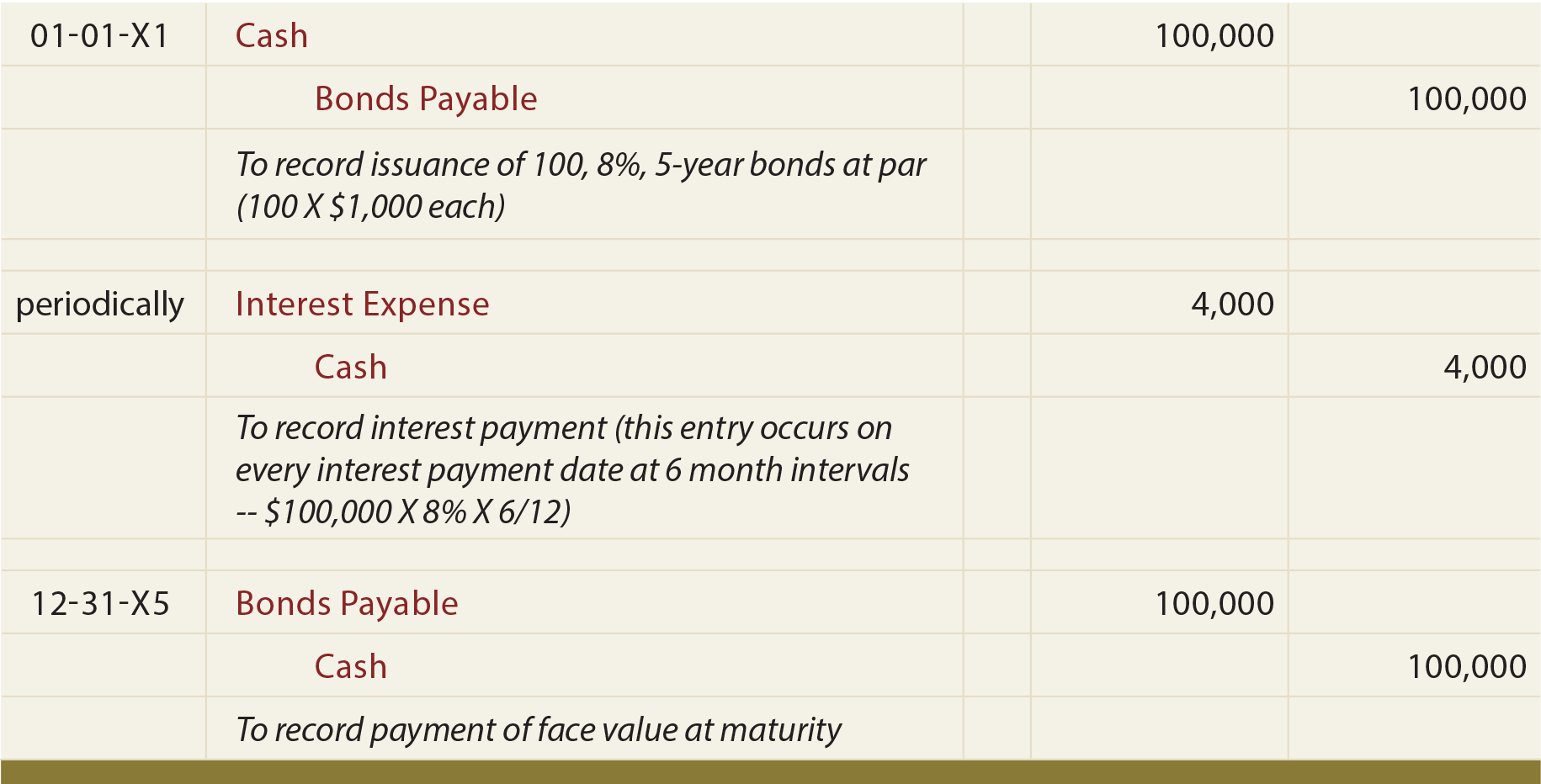

obligacje wyemitowane w Par

Jeśli Schultz wyemitował 100 swoich 5-letnich, 8% obligacji w par, wymagane będą następujące zapisy :

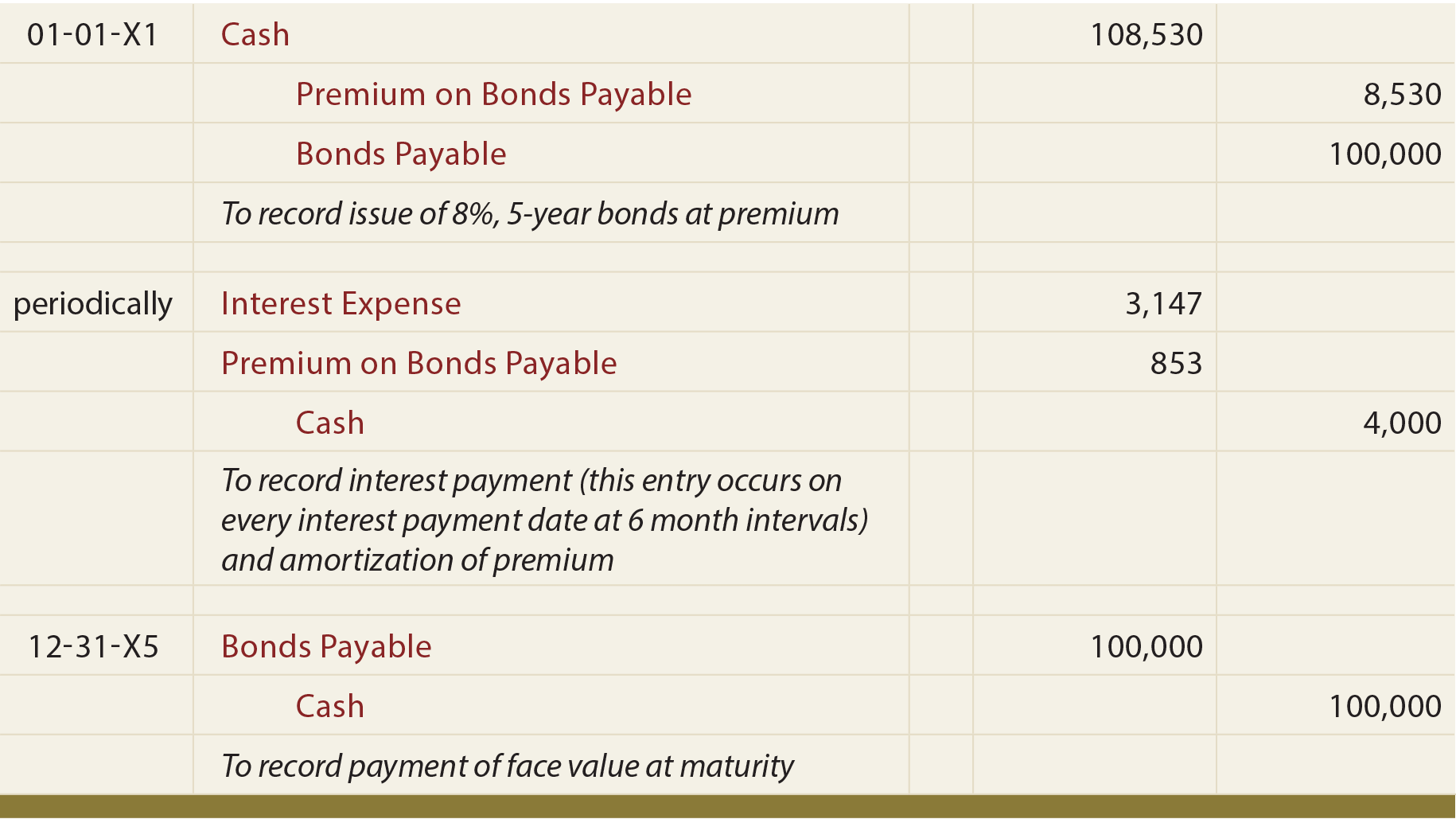

obligacje wyemitowane w premii

jednym z prostych sposobów na zrozumienie obligacji emitowanych z premią jest przeglądanie księgowości w stosunku do liczenia pieniędzy!, Jeśli Schultz wyemituje 100 z 8%, 5-letnich obligacji, gdy rynkowa stopa procentowa wynosi tylko 6%, to otrzymana gotówka wynosi 108 530 USD (patrz poprzednie obliczenia). Schultz będzie musiał spłacić łącznie $140,000 ($4,000 co 6 miesięcy przez 5 lat, plus $100,000 w terminie zapadalności).

, Ten $31,470 musi być wydatkowane przez cały okres obligacji; równomiernie rozłożenie $31,470 przez 10 okresów sześciomiesięcznych powoduje okresowe koszty odsetek w wysokości $3,147 (nie mylić z rzeczywistą okresową wypłatą gotówkową w wysokości $ 4,000).

innym sposobem zilustrowania tego problemu jest zwrócenie uwagi, że całkowity koszt kredytu jest obniżony o 8530 USD premii, ponieważ mniej ma być spłacone w terminie zapadalności niż zostało pożyczone z góry., W związku z tym okresowa wypłata odsetek w wysokości 4000 USD jest zmniejszona o 853 USD amortyzacji premii w każdym okresie (8530 USD amortyzacji na zasadzie prostej w ciągu 10 okresów), co również powoduje okresowe koszty odsetek w wysokości $3,147 ($4,000 – $853).

ten temat jest z natury mylący, a wpisy w dzienniku są rzeczywiście wyjaśniające. Należy zauważyć, że premia od Obligacji do zapłaty jest przenoszona na oddzielny rachunek (w przeciwieństwie do księgowania inwestycji w obligacje objęte poprzednim rozdziałem, gdzie premia została po prostu włączona do rachunku inwestycji w obligacje).,

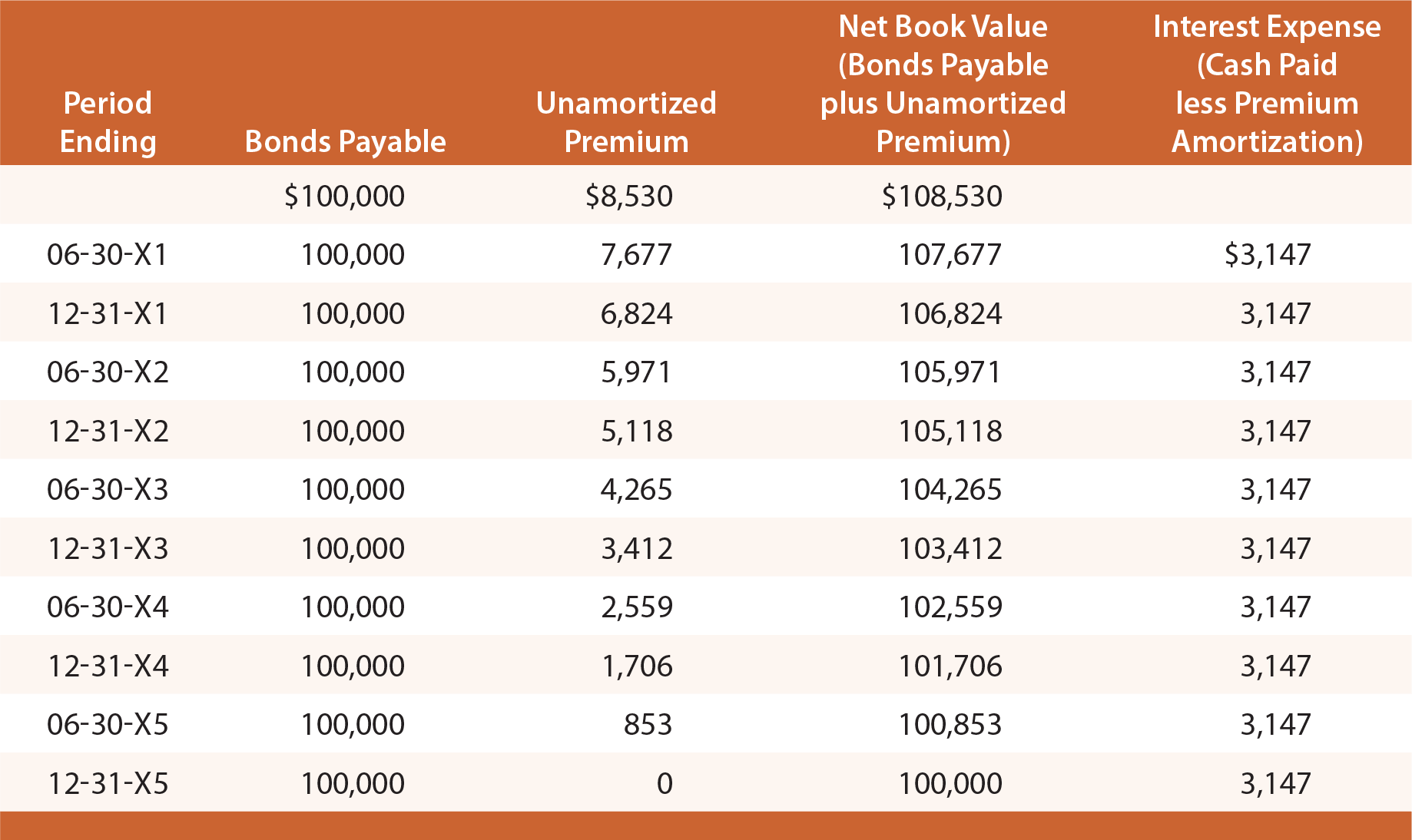

zapoznaj się z poniższą ilustracją i zauważ, że premia od Obligacji do zapłaty jest ustalana na poziomie 8 530 USD, a następnie zmniejszana o 853 USD w każdym dniu odsetkowym, doprowadzając saldo końcowe do zera w terminie zapadalności.

w dowolnym dniu sprawozdania finansowego obligacje do zapłaty są wykazywane w bilansie jako zobowiązanie, wraz z niezamortyzowanym Saldem premii (zwanym kontem „dodatkowym”)., Aby zilustrować, ujawnienia bilansu będą wyglądać następująco w dniu 31 grudnia, 20X3 i 20×4:

rachunek zysków i strat dla wszystkich 20X3 będzie zawierał $10000 6294 zł (3147 zł / m2) oblicz ratę kredytu” Ta metoda rozliczania obligacji jest znana jako metoda amortyzacji liniowej, ponieważ koszt odsetek jest uznawany równomiernie przez cały okres trwania obligacji. Chociaż jest prosty, ma jedną koncepcyjną wadę., Należy zauważyć, że koszt odsetek jest taki sam każdego roku, nawet jeśli wartość księgowa netto obligacji (Obligacja plus pozostała premia) maleje każdego roku z powodu amortyzacji.

w rezultacie koszt odsetkowy każdego roku nie jest dokładnie równy efektywnej stopie procentowej (6%), która była dorozumiana w wycenie obligacji. W przypadku 20×1 koszt odsetek może być postrzegany jako około 5,8% zobowiązania z tytułu obligacji (koszt 6,294 USD podzielony przez zobowiązanie na początku roku w wysokości 108,530 USD). Dla 20X4 koszt odsetek wynosi około 6.,1% (Koszt 6 294 USD podzielony przez zobowiązanie na początek roku w wysokości 103 412 USD).

księgowi opracowali bardziej precyzyjne podejście do rozliczania emisji obligacji, zwane metodą efektywnych odsetek. Należy pamiętać, że bardziej teoretycznie poprawna metoda efektywnego zainteresowania jest w rzeczywistości metodą wymaganą, z wyjątkiem przypadków, gdy wyniki w linii prostej nie różnią się znacząco. Techniki efektywnego zainteresowania zostały wprowadzone w dalszej części niniejszego rozdziału.,

obligacje wyemitowane z dyskontem

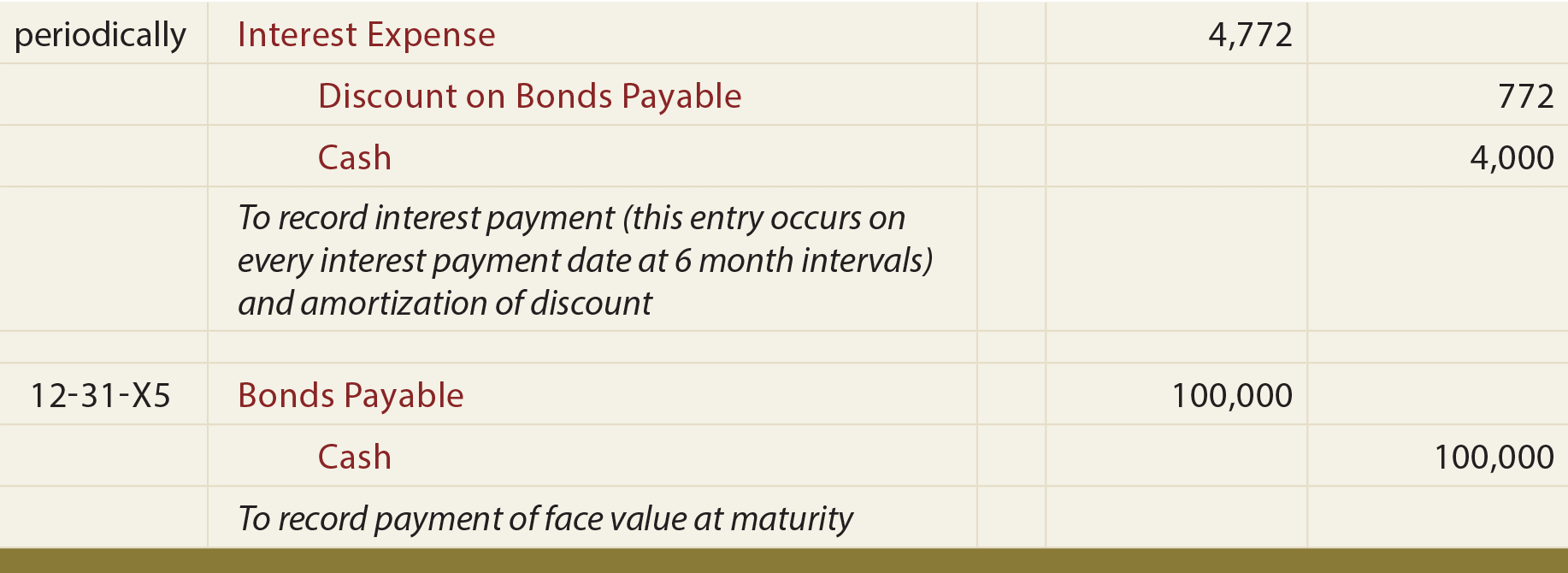

innym sposobem rozważenia tego problemu jest zwrócenie uwagi na to, że całkowity koszt kredytu jest zwiększony o dyskonto w wysokości 7722 USD, ponieważ w terminie zapadalności ma być spłacony więcej niż pierwotnie pożyczony. W związku z tym okresowa wypłata odsetek w wysokości 4000 USD jest zwiększana o 772,20 USD amortyzacji dyskonta w każdym okresie (7722 USD amortyzowane na zasadzie prostej w ciągu 10 okresów), co powoduje okresowy koszt odsetek, który wynosi 4772,20 USD.

podobnie jak premie za obligacje, rabaty są również przenoszone na osobne konto., Do zapisania początkowej emisji obligacji potrzebny jest następujący wpis:

poniższe wpisy odzwierciedlają okresowe odsetki i spłatę w terminie zapadalności:

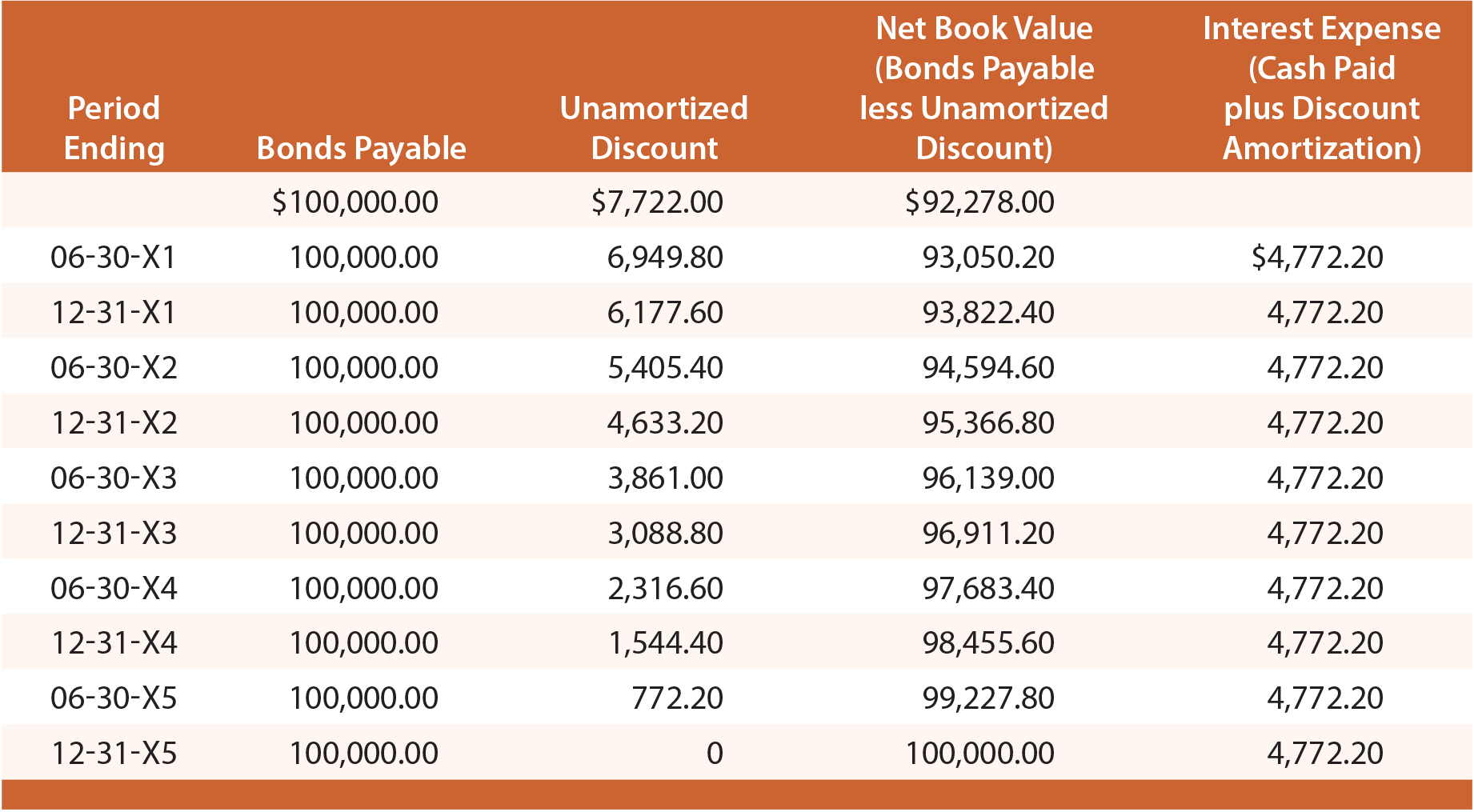

uważnie przestudiuj tę ilustrację i zauważ, że rabat wynosi 10%. od obligacji płatnych ustala się na 7722 USD, a następnie zmniejsza się o 772,20 USD w każdym dniu odsetkowym, doprowadzając saldo końcowe do zera w terminie zapadalności., W każdym dniu sprawozdania finansowego obligacje do zapłaty są wykazywane w bilansie jako zobowiązanie, wraz z odejmowanym dyskontem nieamortyzowanym (znanym jako rachunek” contra”). Poniższa ilustracja pokazuje ujawnienie bilansu na dzień 30 czerwca, 20X3. Należy pamiętać, że niezamortowany rabat na ten dzień jest określony przez obliczenia ujawnione w poniższej tabeli:

każde roczne zestawienie dochodów obejmowałoby 9 544,40 USD kosztów odsetek (4 772,20 zł, Podejście prostoliniowe cierpi na te same ograniczenia omówione wcześniej i jest dopuszczalne tylko wtedy, gdy wyniki nie różnią się znacząco od wyników uzyskanych przy użyciu techniki efektywnego zainteresowania.

Jakie czynniki na ogół wpłyną na cenę emisyjną obligacji?

możliwość obliczenia ceny emisyjnej obligacji.

,

być w stanie opisać, kiedy obligacja jest emitowana z premią, i przygotować zapisy do jej emisji.

być w stanie opisać, kiedy obligacja jest emitowana z dyskontem, oraz przygotować zapisy do jej emisji.

użyj metody liniowej, aby rozliczyć obligację wyemitowaną z dyskontem.