- Tekst

- Problemer

- Mål Oppnåelse

- Fyll ut Feltene

- Flere Valg

- Ordliste

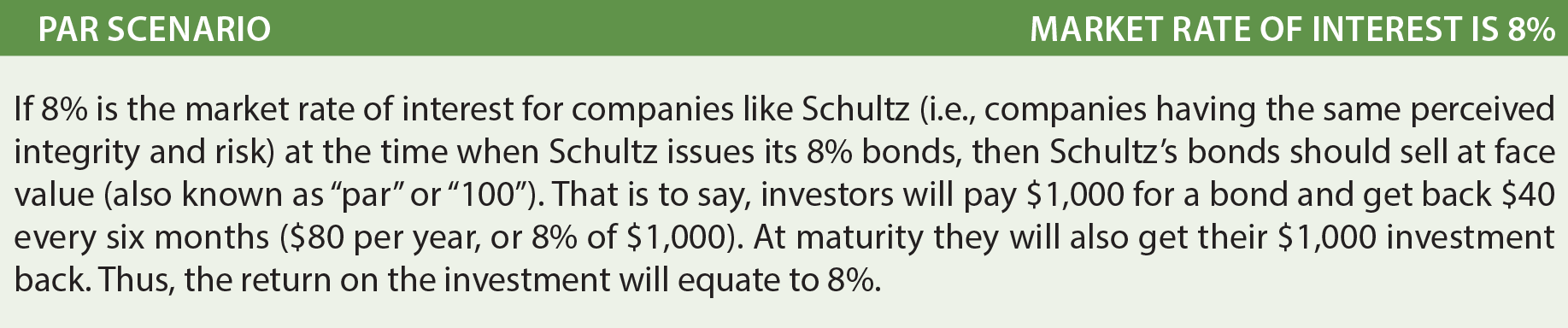

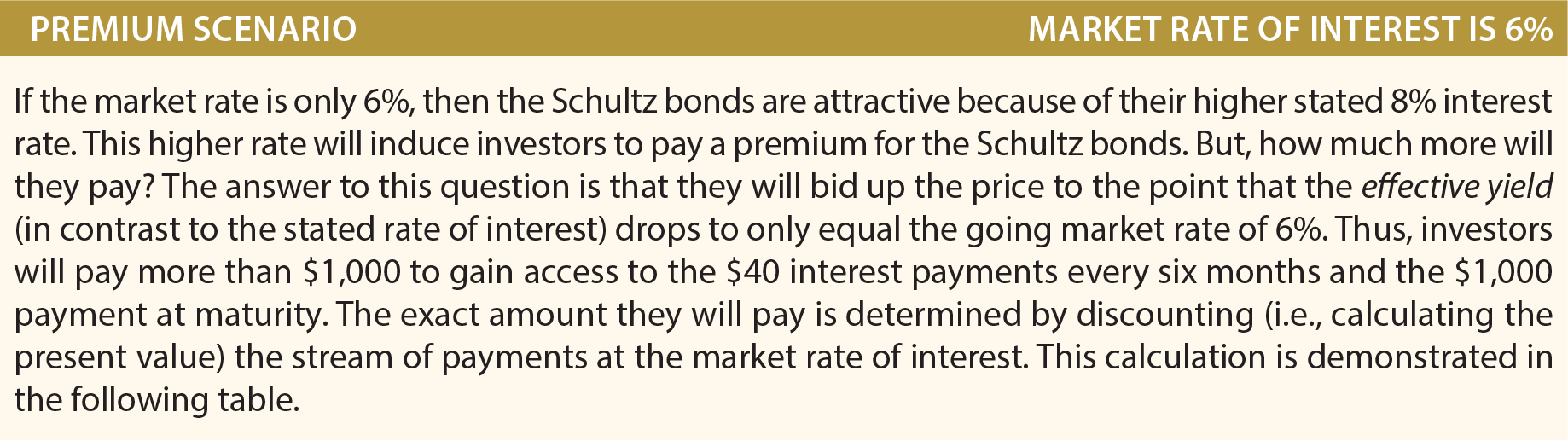

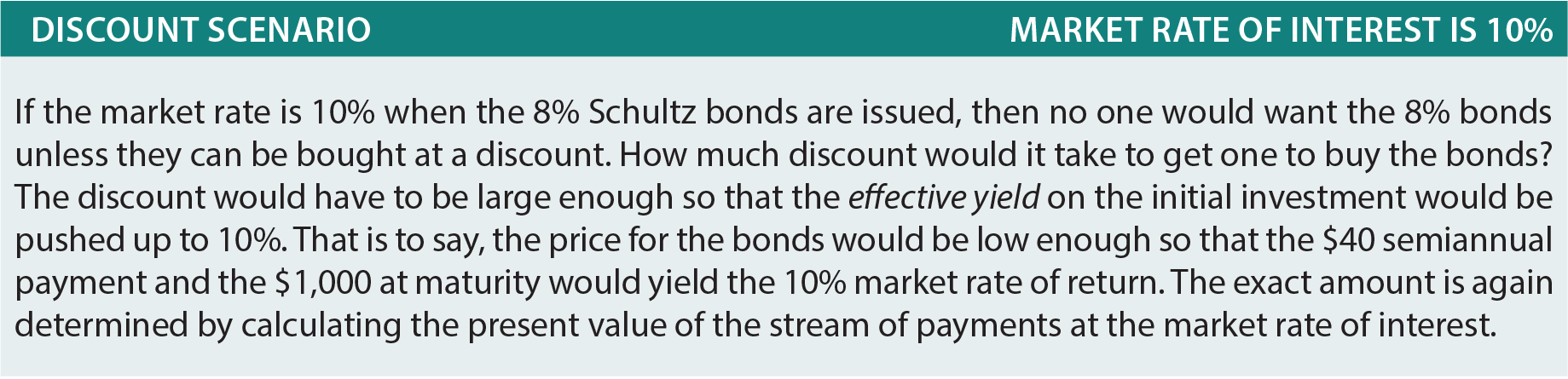

En obligasjon som skal betales er bare et løfte om å betale en serie av betalinger over tid (interesse-komponent) og et fast beløp ved forfall (ansiktet beløp). Dermed, det er en blanding av en annuitet (interesse) og samlet betaling (ansiktet)., For å finne ut hvor mye en investor vil betale for en obligasjon, derfor krever presentere verdi beregninger for å finne den gjeldende verdien av de fremtidige betalinger. Anta at Schultz Selskapet utsteder 5 år, 8% obligasjoner. Obligasjoner ofte har en $1 000 pålydende verdi og betale renter hver seks måneder., Ved hjelp av disse forutsetningene, bør du vurdere følgende tre alternative scenarier:

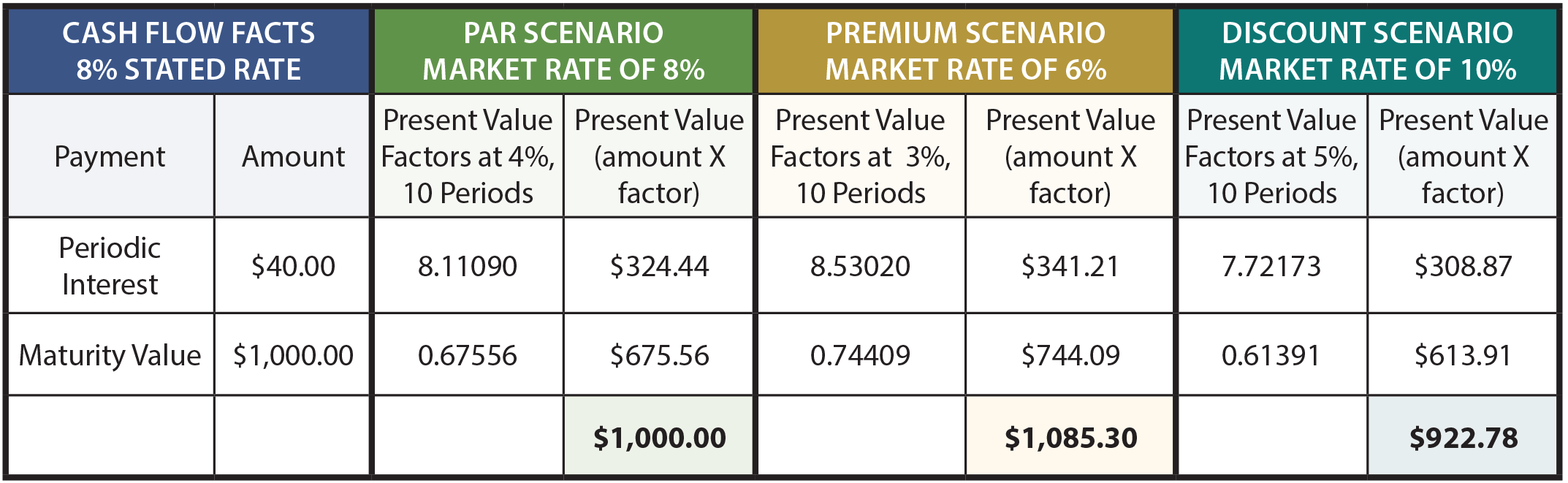

følgende tabell viser beregninger av prisen på obligasjonen under ulike scenarier:

for ytterligere Å forklare, interesse beløp på $1 000, 8% bond er $40 hver seks måneder. Fordi obligasjoner har en 5-årige liv, er det 10 renteutgifter (eller perioder)., Periodisk rente er en livrente med en 10-perioden varighet, mens forfall verdi er en lump-sum betaling på slutten av tiende periode. 8% marked renten tilsvarer en halvårs sats på 4%, 6% markedsrenten scenariet tilsvarer 3% halvårs sats, og 10% av prisen er 5% per halvårs tid.

nåverdien faktorer er tatt fra nåverdien tabeller (annuitet og lump-sum, henholdsvis). Ta deg tid til å kontrollere de faktorer som er med referanse til den aktuelle tabeller, regneark eller kalkulator rutine., Nåverdien faktorer som multipliseres med betaling beløp, og summen av nåverdien av komponentene ville lik prisen på obligasjonen under hvert av de tre scenariene.

Disse beregningene er ikke bare riktig i teorien, men er svært nøyaktige finansielle verktøy. Imidlertid ett punkt som er verdt å merke seg. Bond priser er ofte til nærmeste 1/32.. Det er en obligasjon kan handle på 103.08. Man kan lett mistolke denne prisen som $1,030.80. Men, det betyr faktisk 103 og 8/32. I dollar, vil dette beløpe seg til $1,032.50 ($1000 X 103.25)., Etter å ha lært de økonomiske mekanismene i obligasjoner, er det nå tid for å undersøke riktig regnskap.

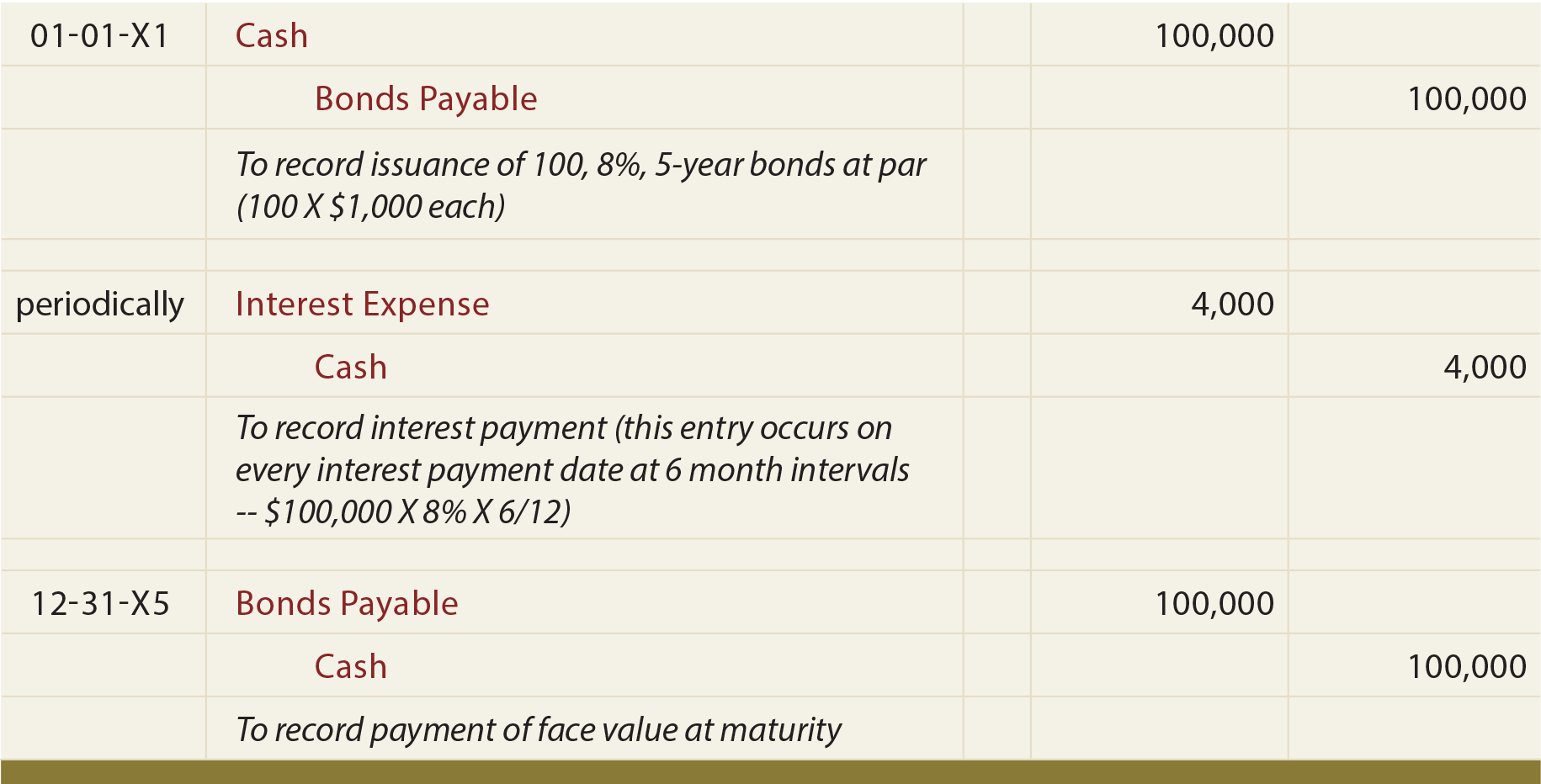

Obligasjoner Utstedt Til Pålydende

Hvis Schultz utstedt 100 av sin 5 år, 8% obligasjoner til pålydende, følgende oppføringer, ville det være nødvendig :

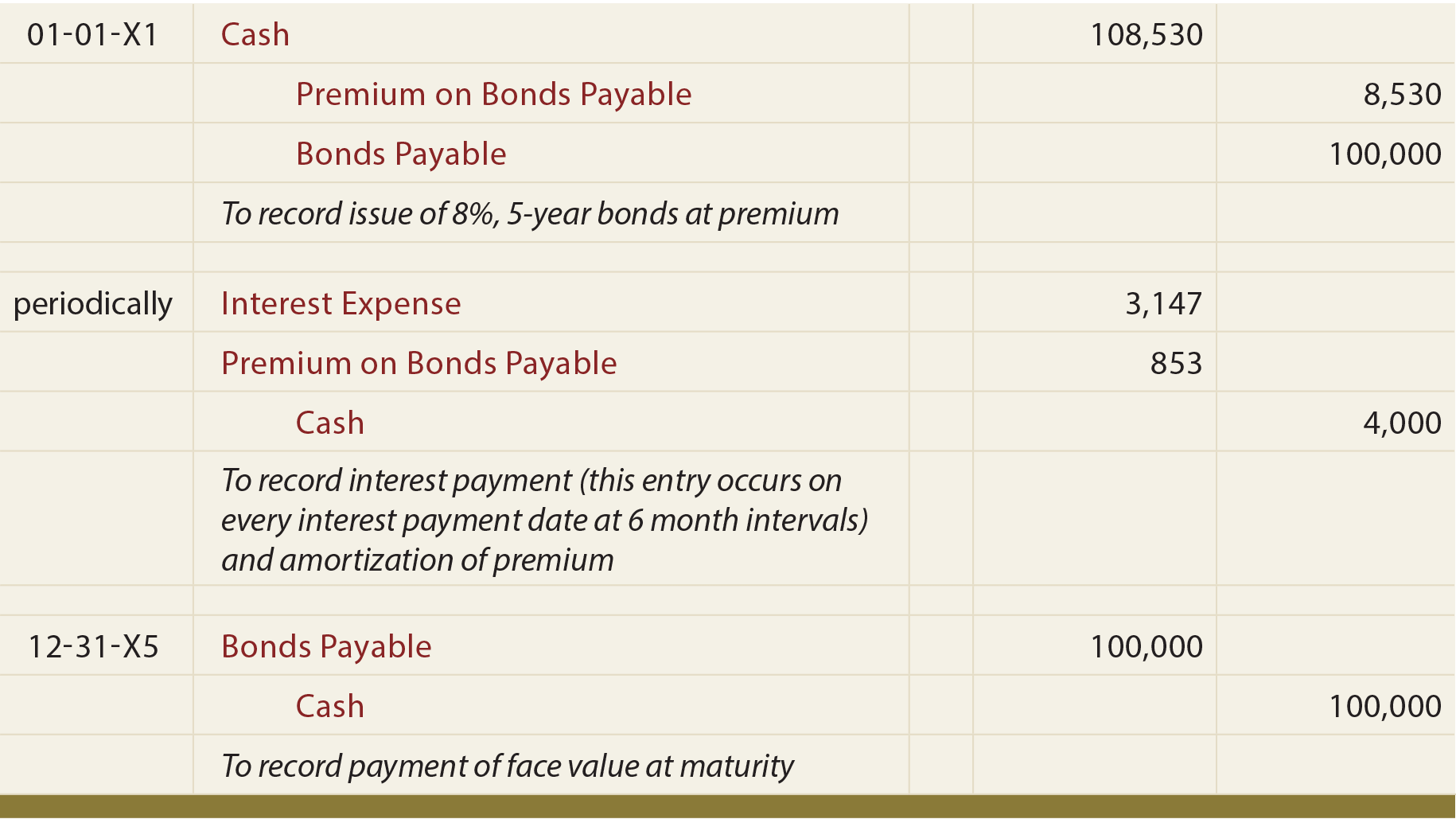

Obligasjoner Utstedt På En Premie

En enkel måte å forstå obligasjoner utstedt i en premium er å vise regnskap i forhold til å telle penger!, Hvis Schultz problemer 100 av 8%, 5-års obligasjoner når markedsrenten er bare 6%, så er kontanter mottatt $108,530 (se tidligere beregninger). Schultz er nødt til å betale en sum av $140,000 ($4,000 hver 6 måneder til 5 år, pluss $100,000 ved forfall).

Dermed Schultz vil tilbakebetale $31,470 mer enn det som var lånt ($140,000 – $108,530)., Dette $31,470 må kostnadsføres over livet av bond; jevnt spre $31,470 over 10 seks-måneders perioder produserer periodisk rentekostnad av $3,147 (ikke til å forveksles med den faktiske periodisk kontant betaling på $4000).

en Annen måte å illustrere dette problemet er å være oppmerksom på at det totale lånekostnader er redusert med $8,530 premium, siden mindre er å bli tilbakebetalt ved forfall enn det som var lånt opp foran., Derfor, $4,000 periodisk rente betaling er redusert med $853 av premium amortisering hver periode ($8,530 premium amortisert på lineær basis over 10 perioder), også å produsere den periodiske rentekostnad av $3,147 ($4,000 – $853).

Dette emnet er iboende forvirrende, og loggoppføringer er faktisk avklare. Legg merke til at påslaget på obligasjoner som skal betales er gjennomført på en egen konto (i motsetning til regnskap for investeringer i obligasjoner som dekkes i et tidligere kapittel, der premien var rett og slett følger med Investering i Obligasjoner konto).,

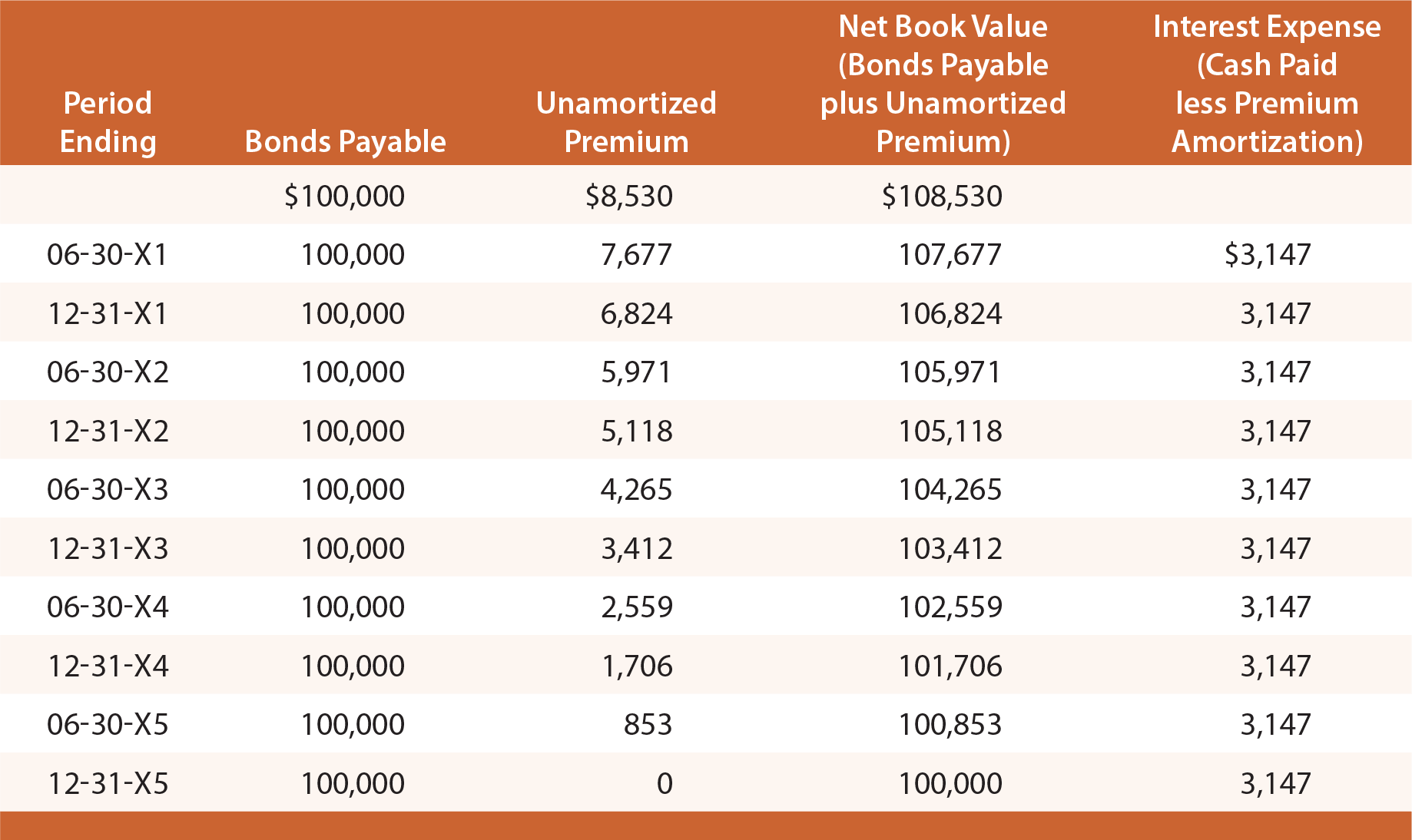

Studere følgende illustrasjon, og observerer at påslaget på Obligasjoner som skal Betales er etablert på $8,530, deretter redusert med $853 enhver interesse dato, bringe den endelige balansen til null ved forfall.

På en gitt årsregnskap dato, Obligasjoner skal Betales er rapportert i balansen som en forpliktelse, sammen med uamortisert Premium balanse (kjent som et «supplement» account (konto)., For å illustrere, balansen avsløringer vil vises som følger på desember 31, 20X3 og 20X4:

resultatregnskapet for alle 20X3 ville inkludere $6,294 av rentekostnader ($3,147 X 2). Denne metoden for regnskapsføring for obligasjoner er kjent som den lineære avskrivninger metode, som rentekostnad, innregnes jevnt over livet av bond. Selv enkle, betyr det har en konseptuell brist., Legg merke til at rentekostnader er det samme hvert år, selv om balanseført verdi av obligasjonslånet (bond pluss gjenværende premium) er synkende hvert år på grunn av avskrivninger.

Som et resultat, rentekostnader hvert år er ikke nøyaktig lik den effektive rente (6%) som var implisitt i prisingen av obligasjoner. For 20X1, rentekostnader kan sees å være omtrent 5.8% av bond ansvar ($6,294 bekostning delt ved begynnelsen av året og ansvar $108,530). For 20X4, rentekostnader er omtrent 6.,1% ($6,294 bekostning delt ved begynnelsen av året og ansvar $103,412).

Regnskapsførere har utviklet en mer presis tilnærming til konto for obligasjonslån som kalles den effektive-rente-metoden. Vær oppmerksom på at jo mer teoretisk korrekte effektive-rente-metoden er faktisk den nødvendige metode, bortsett fra i de tilfeller der den rette linjen resultatene skiller seg ikke i vesentlig grad. Effektiv rente teknikker er innført i følgende avsnitt av dette kapitlet.,

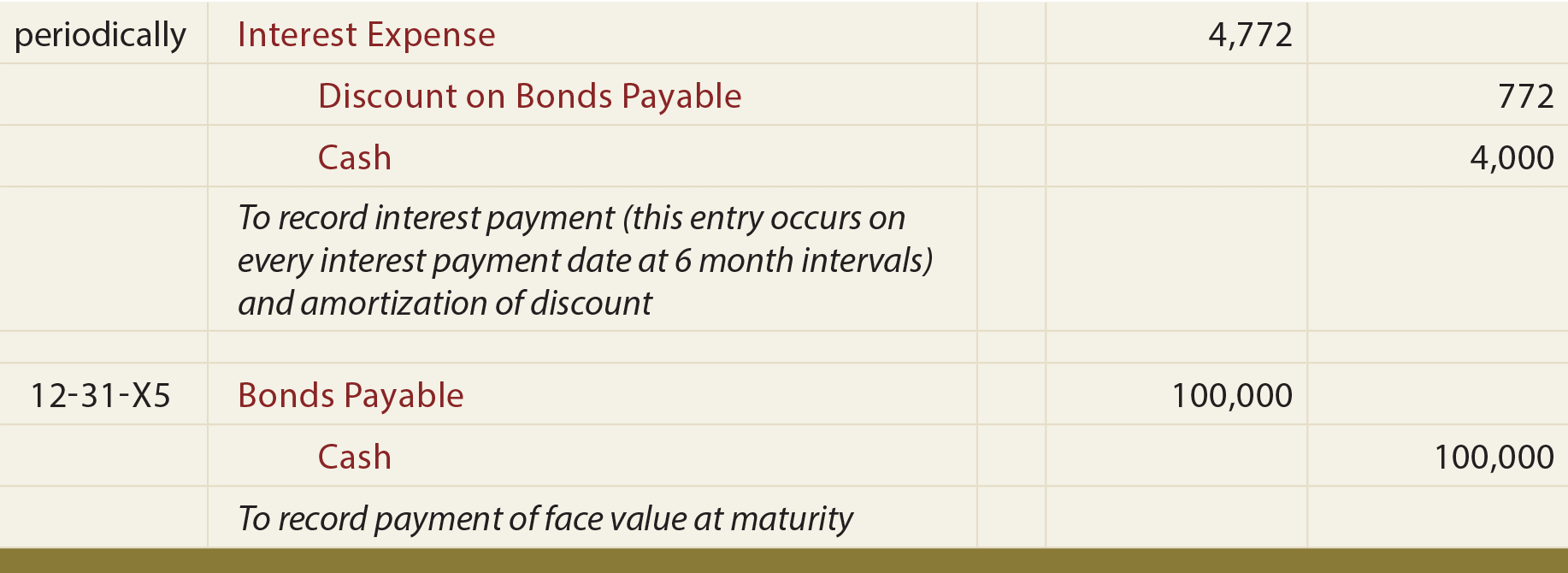

Obligasjoner Utstedt I En Rabatt

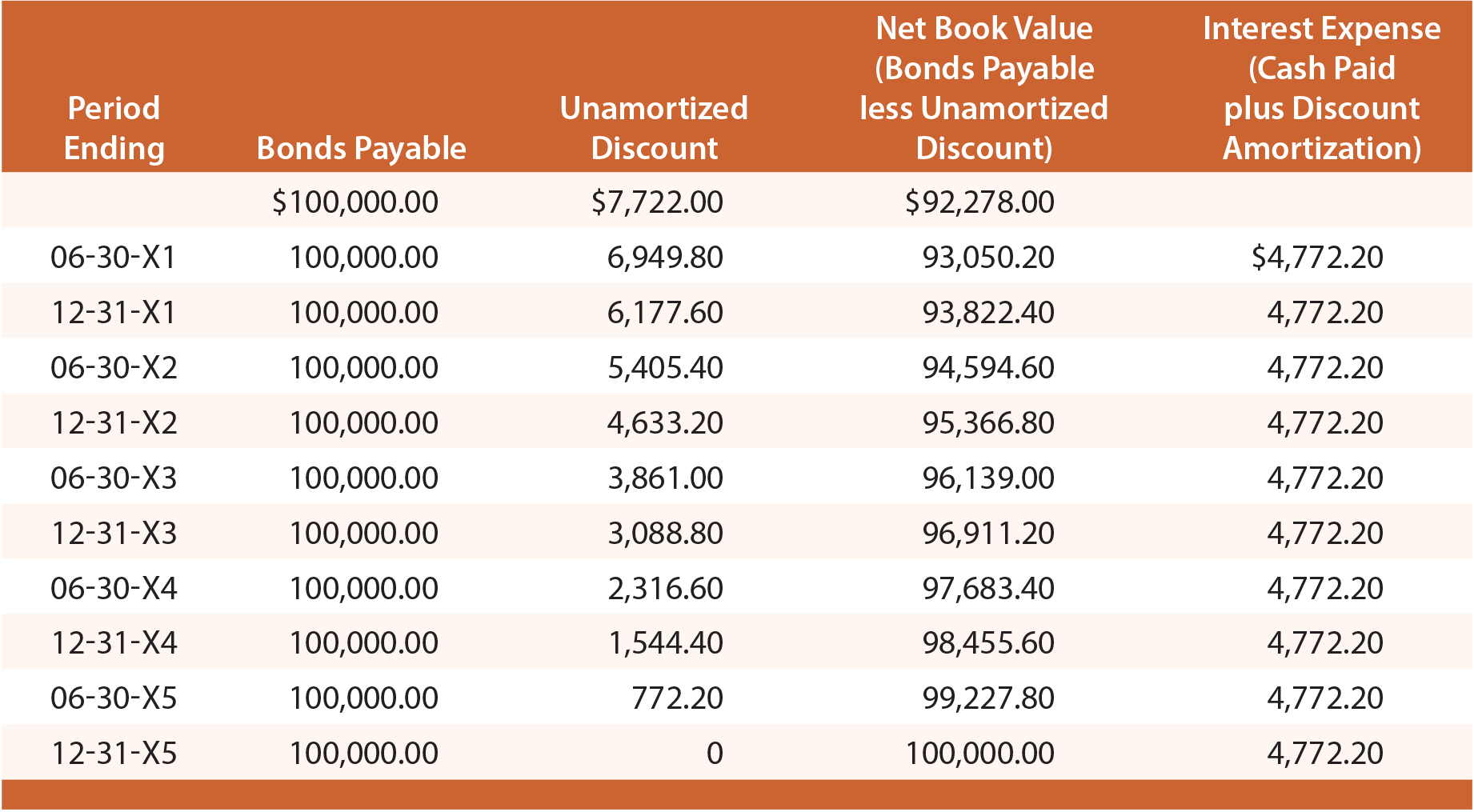

en Annen måte å vurdere dette problemet på, er å merke at den totale lånekostnader er økt med $7,722 rabatt, siden mer er å bli tilbakebetalt ved forfall enn det som var lånt i utgangspunktet. Derfor, $4,000 periodisk rente betaling økte med $772.20 over amortisering hver periode ($7,722 over amortisert på lineær basis over 10 perioder), produsere periodisk rentekostnader som er totalt $4,772.20.

Som bond premier, rabatter er også gjennomført på en egen konto., Følgende oppføring er nødvendig for å spille inn den første bond utstedelse:

følgende oppføringer reflektere periodisk renter og avdrag ved forfall:

Nøye studere denne illustrasjonen, og det gjøres oppmerksom på at Rabatten på Obligasjoner som skal Betales er etablert på $7,722, deretter redusert med $772.20 på hver interesse dato, bringe den endelige balansen til null ved forfall., På en gitt årsregnskap dato, Obligasjoner skal Betales er rapportert i balansen som en forpliktelse, sammen med uamortisert Over som er trukket (kjent som en «contra» – konto). Illustrasjonen nedenfor viser balansen offentliggjøring av juni 30, 20X3. Vær oppmerksom på at uamortisert over på denne datoen er fastsatt ved beregninger avslørt i tabellen som følger:

Hver årlig resultatregnskapet omfatter $9,544.40 av rentekostnader ($4,772.20 X 2)., Den lineære tilnærmingen lider av de samme begrensningene som er diskutert tidligere, og er akseptabelt bare hvis resultatene er ikke vesentlig forskjellig fra de som følger med den effektive-rente-metoden.

Hvilke faktorer som vil generelt påvirke problemet prisen på en obligasjon?

Forstå hvorfor nåverdi er viktig å bond priser beregninger.

Være i stand til å beregne problemet pris for en obligasjon.

Forbered føringer for hele livssyklusen til en obligasjon utstedt til pari kurs.,

Være i stand til å beskrive når obligasjonen er utstedt på en premie, og utarbeide føringer for den utstedelse.

Bruk av lineær metode for å vurdere en obligasjon utstedt på en premie.

Være i stand til å beskrive når obligasjonen er utstedt på en rabatt, og utarbeide føringer for den utstedelse.

Bruk av lineær metode for å vurdere en obligasjon utstedt på en rabatt.

Forstå hvordan obligasjoner er presentert på en balanse, enten utstedt til pari kurs, en premium, eller rabatt.