- Tekst

- Problemer

- Mål Opfyldelsen

- Udfyld de Tomme felter

- Flere Valg

- Ordbog

En obligation, der skal betales, er bare et løfte om at betale en række af betalinger over tid (den interesse komponent) og et fast beløb på løbetid (den pålydende værdi). Det er således en blanding af en livrente (renter) og engangsbeløb (ansigt)., For at bestemme det beløb, en investor vil betale for en obligation, kræver derfor nutidsværdiberegninger for at bestemme den aktuelle værdi af de fremtidige betalinger. Antag, at Schult.selskab udsteder 5-årige, 8% obligationer. Obligationer har ofte en pålydende værdi på $ 1.000 og betaler renter hvert halve år., Ved hjælp af disse antagelser, kan du overveje følgende tre alternative scenarier:

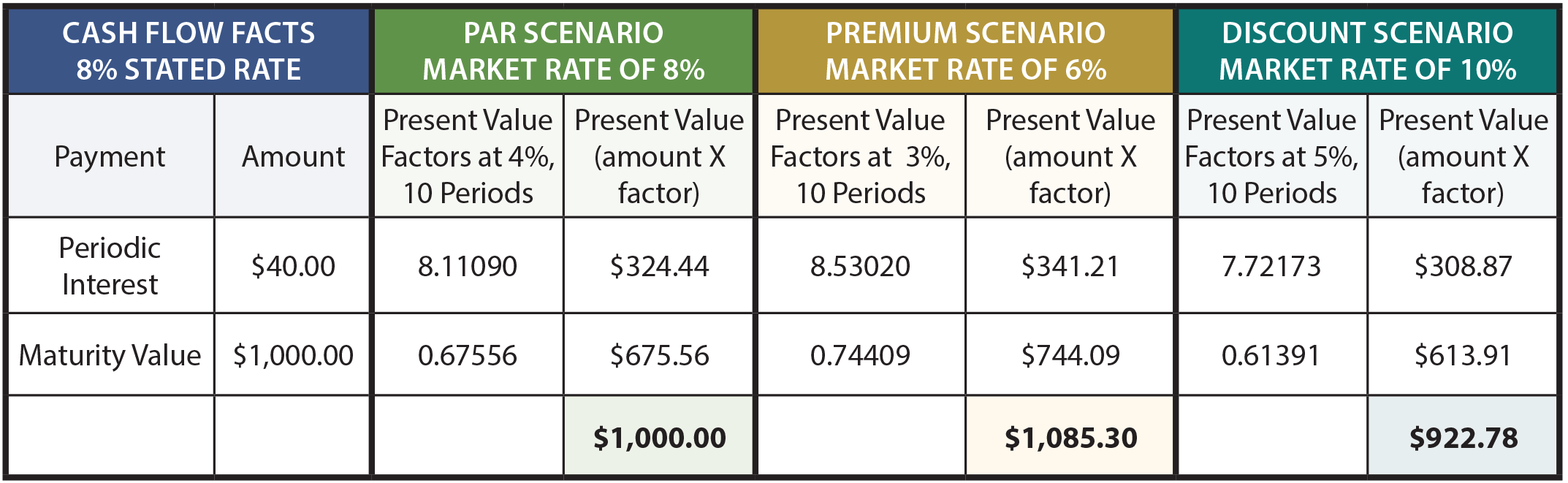

følgende tabel viser beregninger af prisen på obligationer under forskellige scenarier:

for yderligere At forklare, interesse beløb på $1.000, 8% obligationen er $40 hver seks måneder. Fordi obligationerne har en 5-årig levetid, er der 10 rentebetalinger (eller perioder)., Den periodiske rente er en livrente med en varighed på 10 perioder, mens løbetidsværdien er et engangsbeløb ved udgangen af den tiende periode. Markedsrenten på 8% svarer til en halvårlig rente på 4%, scenariet på 6% svarer til en halvårlig rente på 3%, og renten på 10% er 5% pr.halvårlig periode.

nutidsværdifaktorerne er taget fra nutidsværditabellerne (henholdsvis annuitet og engangsbeløb). Tag dig tid til at verificere faktorerne ved henvisning til de relevante tabeller, regneark eller regnemaskinerutine., Nutidsværdifaktorerne ganges med betalingsbeløbene, og summen af nutidsværdien af komponenterne svarer til obligationsprisen under hvert af de tre scenarier.

disse beregninger er ikke kun korrekt teoretisk, men er meget nøjagtige finansielle værktøjer. Men et punkt er bemærkelsesværdigt. Obligationspriser er ofte til nærmeste 1 / 32nd. Det vil sige, en obligation kan handle på 103.08. Man kunne nemt fejlfortolke denne pris som $ 1,030. 80. Men det betyder faktisk 103 og 8/32. I dollars ville dette beløbe sig til $ 1,032. 50 ($1,000.103.25)., Efter at have lært obligationernes finansielle mekanik, er det nu tid til at undersøge det korrekte regnskab.

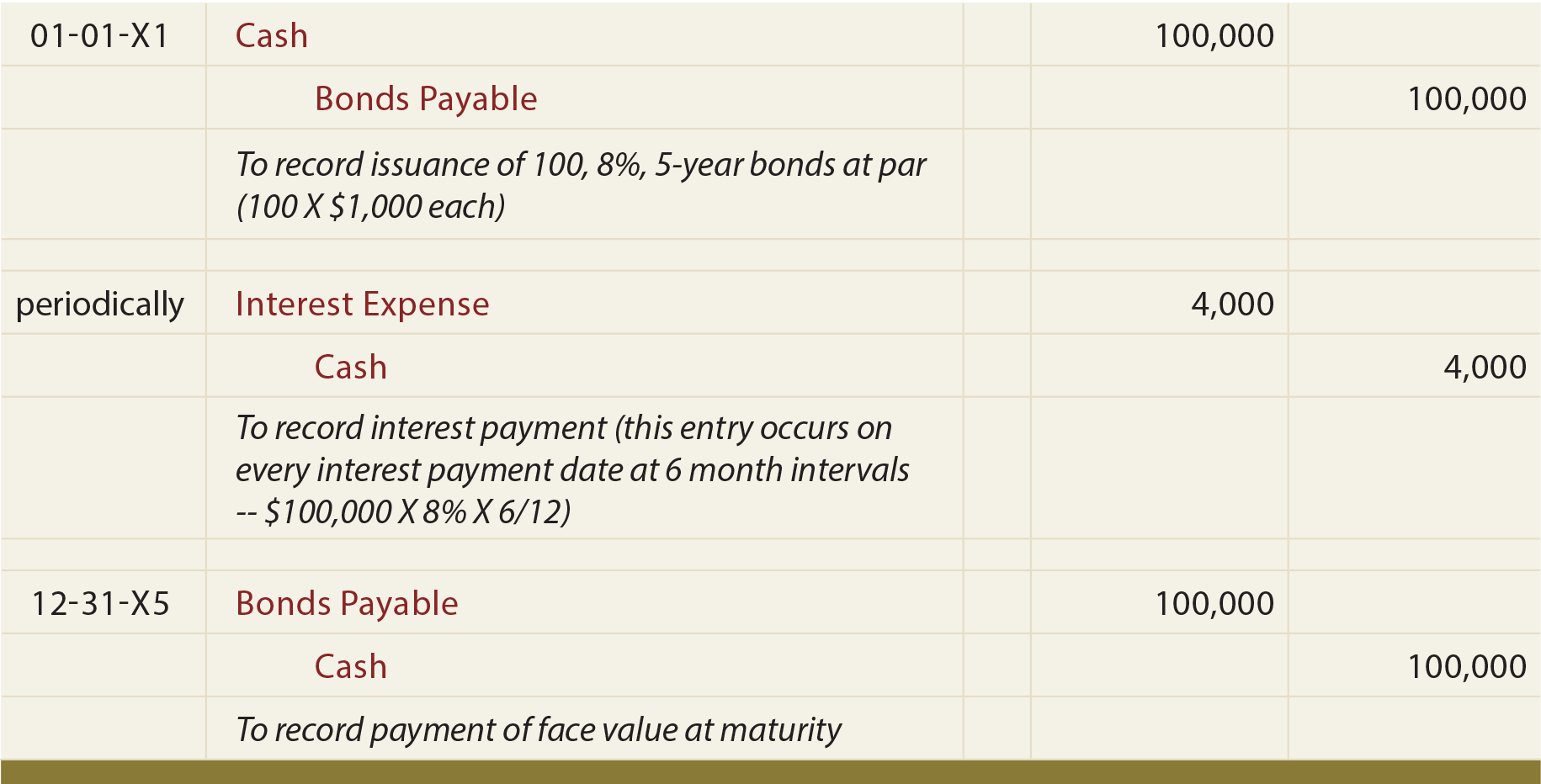

Obligationer, som Udstedes Til Pari

Hvis Schultz, der er udstedt 100 af sine 5 år, 8% – obligationer til kurs pari, følgende poster ville være påkrævet :

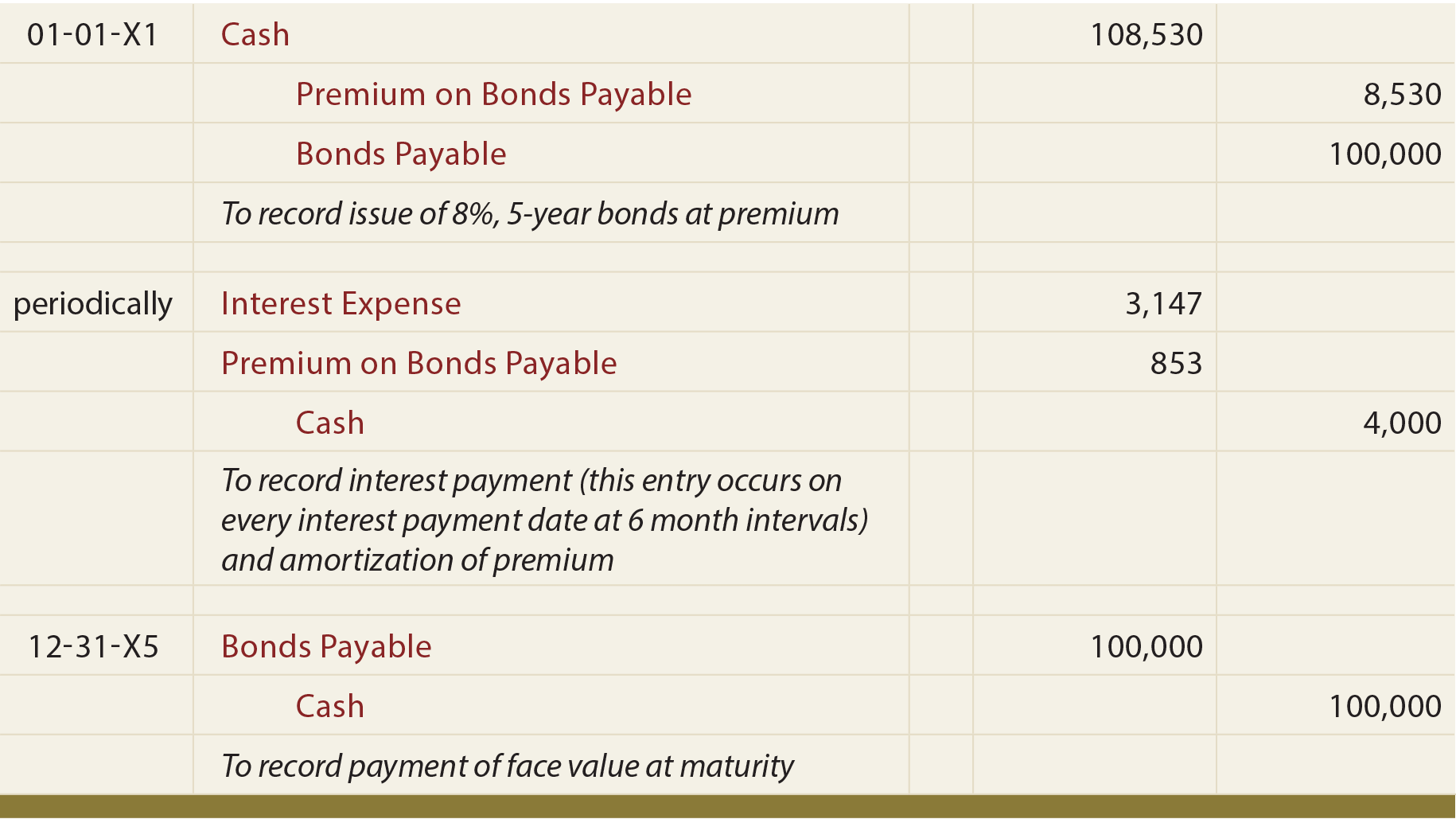

Obligationer Udstedt Til Overkurs

En enkel måde at forstå, at obligationer udstedt til overkurs, er at se den regnskabsmæssige forhold til at tælle penge!, Hvis Schult.udsteder 100 af de 8%, 5-årige obligationer, når markedsrenten kun er 6%, er de modtagne kontanter $108.530 (se de tidligere beregninger). Schult.bliver nødt til at tilbagebetale i alt $140,000 ($4,000 hver 6. måned i 5 år plus $100,000 ved modenhed).

således vil Schult.tilbagebetale $31.470 mere end lånt ($140.000 – $108.530)., Denne $31,470 skal blive omkostningsført over obligationens løbetid; ensartet spredning af $31,470 over 10 seks-måneders perioder producerer periodiske interesse bekostning på $3,147 (ikke at forveksle med den faktiske periodiske kontante betaling på $4.000).

en anden måde at illustrere dette problem på er at bemærke, at de samlede låneomkostninger reduceres med $8,530-præmien, da mindre skal tilbagebetales ved udløb end det, der blev lånt foran., Derfor, $4.000 periodiske rentebetalinger, er reduceret med $853 af premium amortisering hver periode ($8,530 premium amortiseret på et lineært grundlag over 10 perioder), også producerer den periodiske interesse bekostning af $3,147 ($4,000 – $853).

dette emne er i sagens natur forvirrende, og journaloptegnelserne præciserer faktisk. Bemærk, at præmien på obligationer, der skal betales, overføres på en særskilt konto (i modsætning til bogføring af investeringer i obligationer, der er omfattet af et tidligere kapitel, hvor præmien simpelthen var inkluderet i Investment in Bonds-kontoen).,

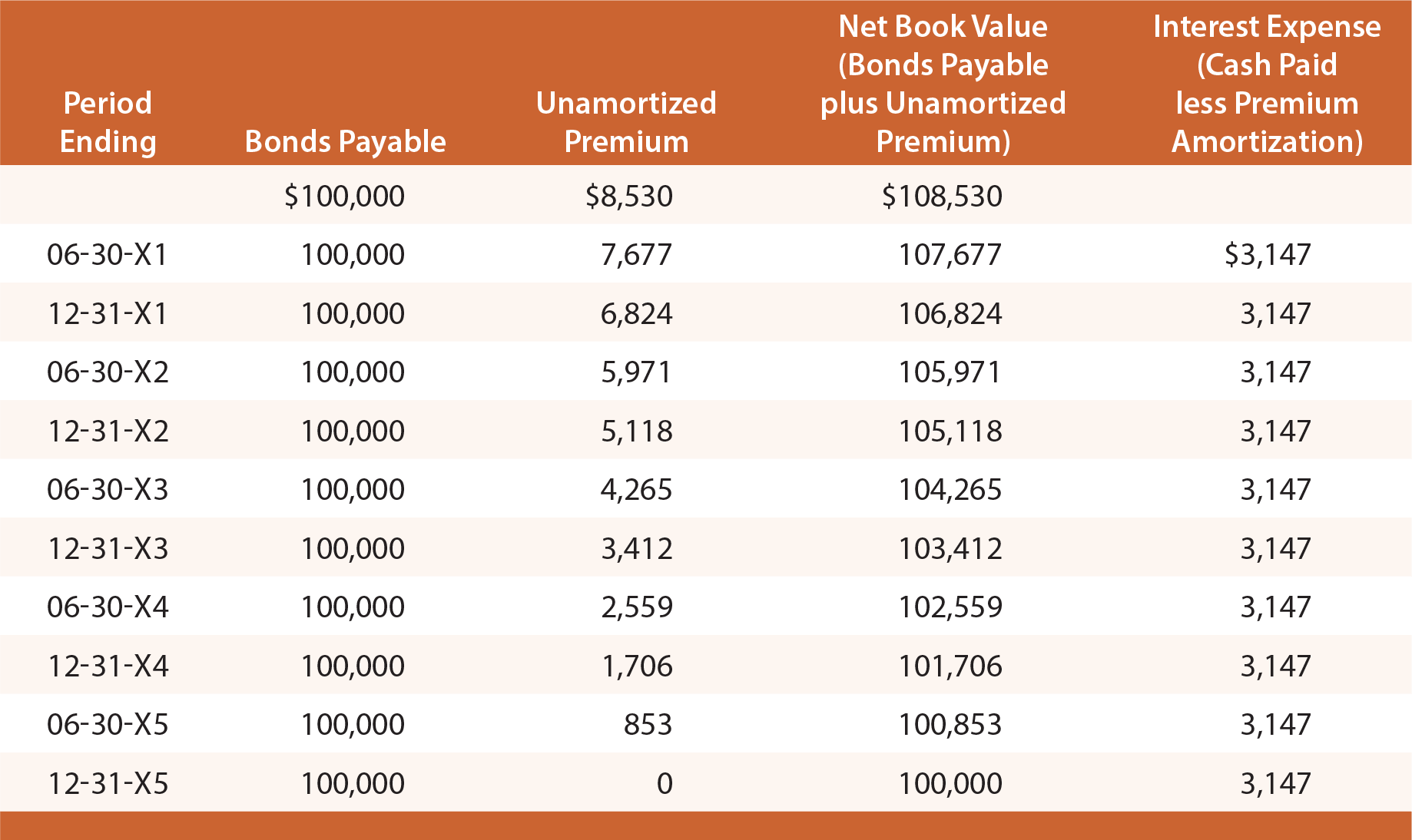

Undersøgelse den følgende illustration, og konstatere, at den Præmie, de Obligationer, der skal Betales, er fastsat på $8,530, så er reduceret med $853 hver interesse dato, bringer den endelige saldo på nul ved modenhed.

På en given økonomisk redegørelse dato, Obligationer Betales opgøres på balancen som en gældsforpligtelse, sammen med unamortized Premium-balance (kendt som et “supplement” konto)., For at illustrere, at den balance synes, som følger op på December 31, 20X3 og 20X4:

resultatopgørelsen for alle 20X3 vil inkludere $6,294 af renteudgifter ($3,147 X 2). Denne metode til Regnskab for obligationer er kendt som den lineære afskrivningsmetode, da renteudgifter anerkendes ensartet over obligationens levetid. Selvom det er enkelt, har det en konceptuel mangel., Bemærk, at renteudgifterne er de samme hvert år, selvom den bogførte nettoværdi af obligationen (bond plus resterende præmie) falder hvert år på grund af amortisering.

derfor er renteudgifter hvert år ikke nøjagtigt lig med den effektive rente (6%), der var implicit i prisfastsættelsen af obligationerne. For 2011 kan renteudgifter ses at være omkring 5.8% af obligationsforpligtelsen ($6,294 udgift divideret med begyndelsen af året ansvar på $ 108,530). For 20 .4 er renteudgifter omtrent 6.,1% ($6,294 udgift divideret med begyndelsen af året ansvar på $ 103,412).

revisorer har udtænkt en mere præcis tilgang til at tage højde for obligationsudstedelser kaldet metoden for effektiv rente. Vær opmærksom på, at den mere teoretisk korrekte effektive interessemetode faktisk er den krævede metode, undtagen i de tilfælde, hvor de lineære resultater ikke adskiller sig væsentligt. Effektive-interesse teknikker er indført i et følgende afsnit af dette kapitel.,

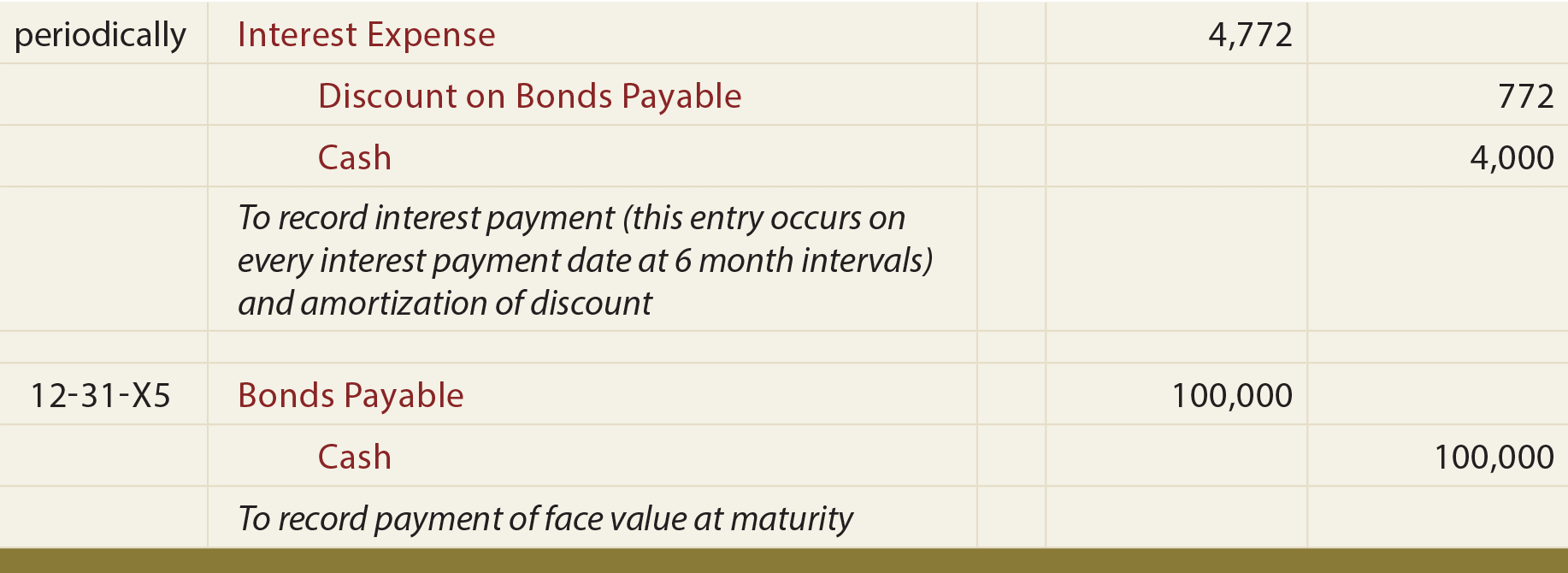

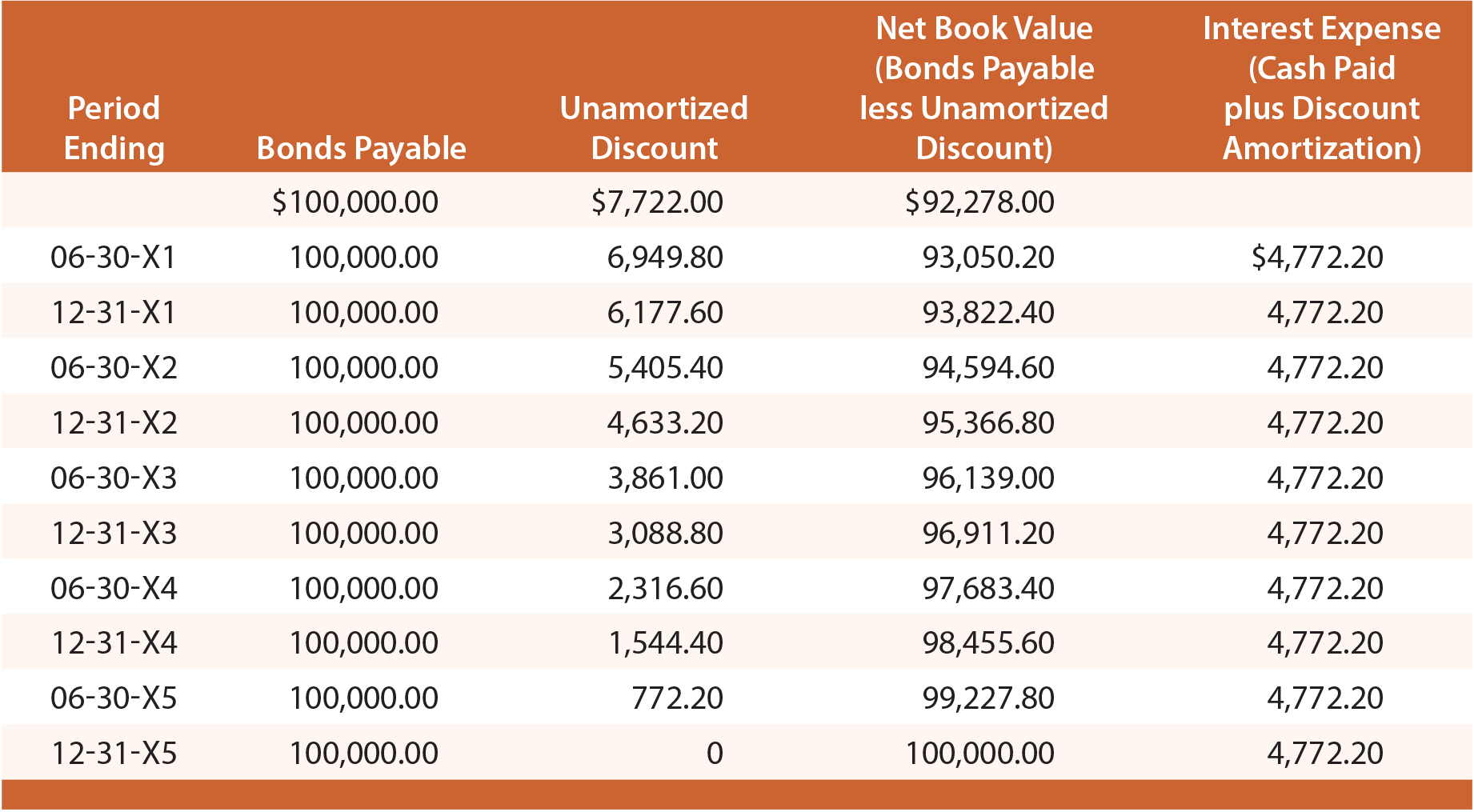

obligationer udstedt med Rabat

en anden måde at overveje dette problem på er at bemærke, at de samlede låneomkostninger forhøjes med $7,722-rabatten, da der skal tilbagebetales mere ved udløb end oprindeligt lånt. Derfor, $4.000 periodiske rentebetalinger, er steget med $772.20 af rabat amortisering hver periode ($7,722 rabat amortiseret på et lineært grundlag over 10 perioder), der producerer periodiske renteomkostninger, der udgør $4,772.20.

ligesom obligationspræmier bæres rabatter også på en separat konto., Følgende indlæg er behov for at optage den oprindelige obligationer:

følgende poster afspejler periodiske renter og afdrag på løbetid:

Nøje studere denne illustration, og konstatere, at den Rabat på Obligationer, der skal Betales, er fastsat på $7,722, så er reduceret med $772.20 på hver interesse dato, bringer den endelige saldo på nul ved modenhed., På en given regnskabsdato rapporteres obligationer, der skal betales, på balancen som en forpligtelse sammen med den ikke-amortiserede rabat, der trækkes fra (kendt som en “contra” – konto). Illustrationen nedenfor viser balanceoplysningen fra 30.juni 20 .3. Bemærk, at unamortized rabat på denne dato bestemmes ved beregninger viste i tabellen nedenfor:

Hver årlig indkomst af erklæringerne ville inkludere $9,544.40 af renteudgifter ($4,772.20 X 2)., Den lineære tilgang lider under de samme begrænsninger, der blev diskuteret tidligere, og er kun acceptabel, hvis resultaterne ikke er væsentligt forskellige fra dem, der følger med teknikken med effektiv interesse.

hvilke faktorer vil generelt påvirke emissionskursen for en obligation?

forstå, hvorfor nutidsværdi er vigtig for beregninger af obligationspriser.

være i stand til at beregne emissionskursen for en obligation.

Forbered journaloptegnelser for hele livscyklussen for en obligation udstedt til pari.,

være i stand til at beskrive, hvornår en obligation udstedes til en præmie, og forberede journalposter til dens udstedelse.

Brug den lineære metode til at redegøre for en obligation udstedt til en præmie.

være i stand til at beskrive, hvornår en obligation udstedes med rabat, og forberede journalposter til dens udstedelse.

Brug den lineære metode til at redegøre for en obligation udstedt med rabat.

forstå, hvordan obligationer præsenteres på en balance, uanset om de udstedes til pari, en præmie eller rabat.