- Text

- Probleme

- Ziele erreichen

- Füllen Sie die Lücken aus

- Multiple Choice

- Glossar

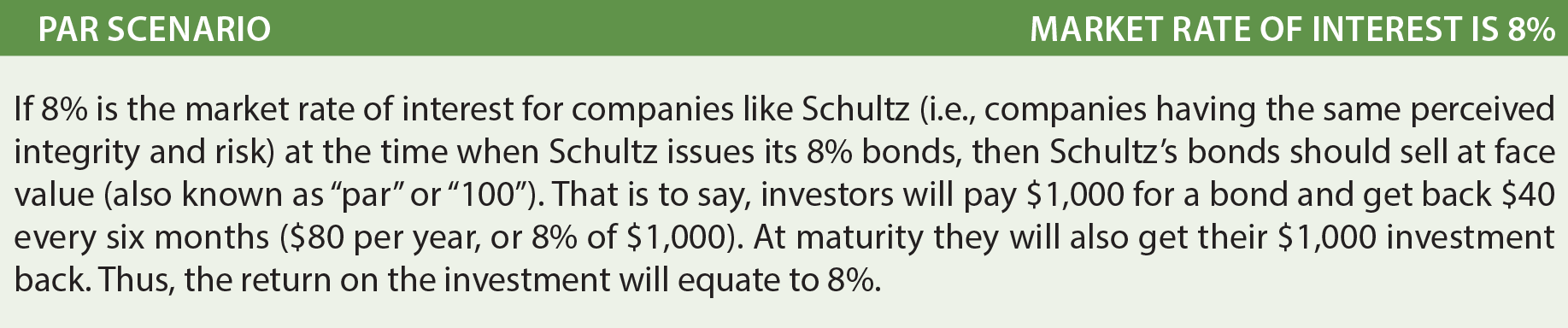

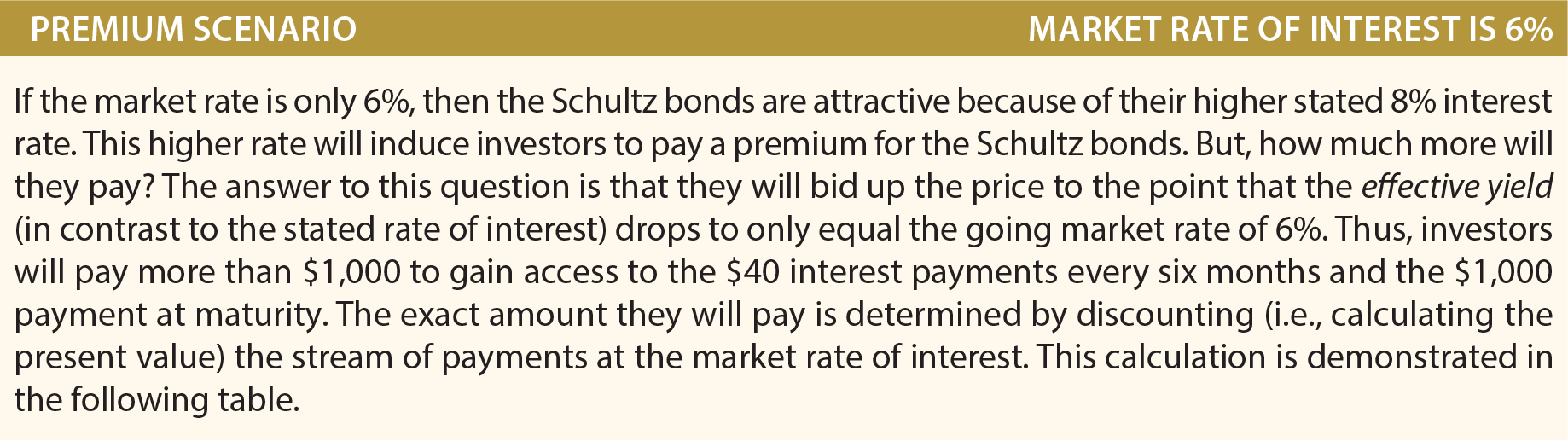

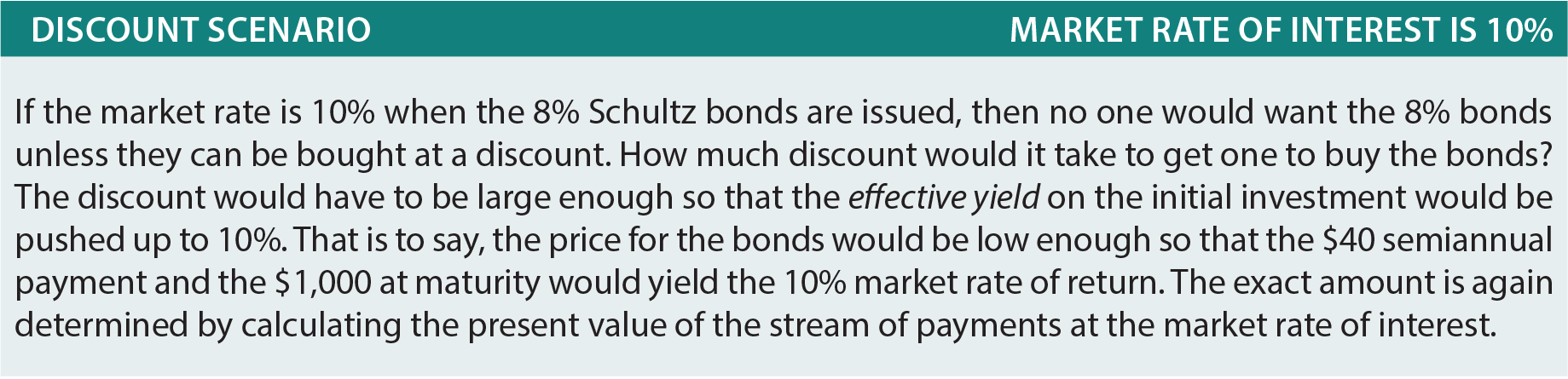

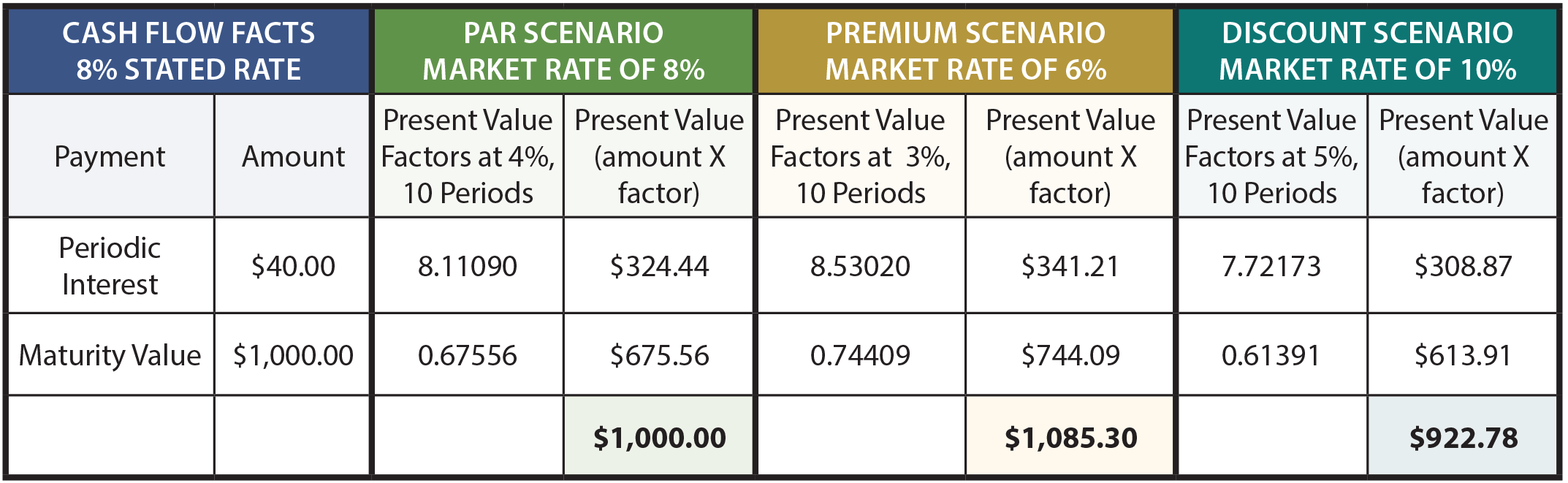

Eine Schuldverschreibung ist nur ein Versprechen, eine Reihe von Zahlungen im Laufe der Zeit zu die Zinskomponente) und einen festen Betrag bei Fälligkeit (der Nennbetrag). Somit ist es eine Mischung aus einer Rente (die Zinsen) und Pauschalzahlung (das Gesicht)., Um den Betrag zu bestimmen, den ein Anleger für eine Anleihe zahlt, sind daher Barwertberechnungen erforderlich, um den aktuellen Wert der zukünftigen Zahlungen zu bestimmen. Angenommen, die Firma Schultz gibt 5-jährige, 8% ige Anleihen aus. Anleihen haben häufig einen Nennwert von 1.000 USD und zahlen alle sechs Monate Zinsen., Betrachten Sie anhand dieser Annahmen die folgenden drei alternativen Szenarien:

Die folgende Tabelle zeigt Berechnungen des Anleihepreises in verschiedenen Szenarien:

Zur weiteren Erläuterung beträgt der Zinsbetrag für die $1,000, 8% – Anleihe alle sechs Monate $40. Da die Anleihen eine Lebensdauer von 5 Jahren haben, gibt es 10 Zinszahlungen (oder Perioden)., Die periodischen Zinsen sind eine Rente mit einer Laufzeit von 10 Jahren, während der Fälligkeitswert eine Pauschalzahlung am Ende der zehnten Periode ist. Der Marktzinssatz von 8% entspricht einem Halbjahreszins von 4%, das Marktzinsszenario von 6% einem Halbjahreszins von 3% und der Zinssatz von 10% beträgt 5% pro Halbjahreszeitraum.

Die Barwertfaktoren werden den Barwerttabellen entnommen (Rente bzw. Pauschalbetrag). Nehmen Sie sich Zeit, um die Faktoren anhand der entsprechenden Tabellen -, Tabellenkalkulations-oder Rechnerroutine zu überprüfen., Die Barwertfaktoren werden mit den Zahlungsbeträgen multipliziert, und die Summe des Barwerts der Komponenten würde dem Preis der Anleihe unter jedem der drei Szenarien entsprechen.

Diese Berechnungen sind nicht nur theoretisch korrekt, sondern auch sehr genaue Finanzinstrumente. Ein Punkt ist jedoch bemerkenswert. Die Anleihepreise sind häufig auf den nächsten 1/32. Das heißt, eine Anleihe könnte bei 103.08 gehandelt werden. Man könnte diesen Preis leicht als $1,030.80 falsch interpretieren. Aber es bedeutet tatsächlich, 103 und 8/32. In Dollar würde dies $1,032.50 ($1,000 X 103.25) betragen., Nachdem Sie die Finanzmechanik von Anleihen gelernt haben, ist es jetzt an der Zeit, die richtige Buchhaltung zu überprüfen.

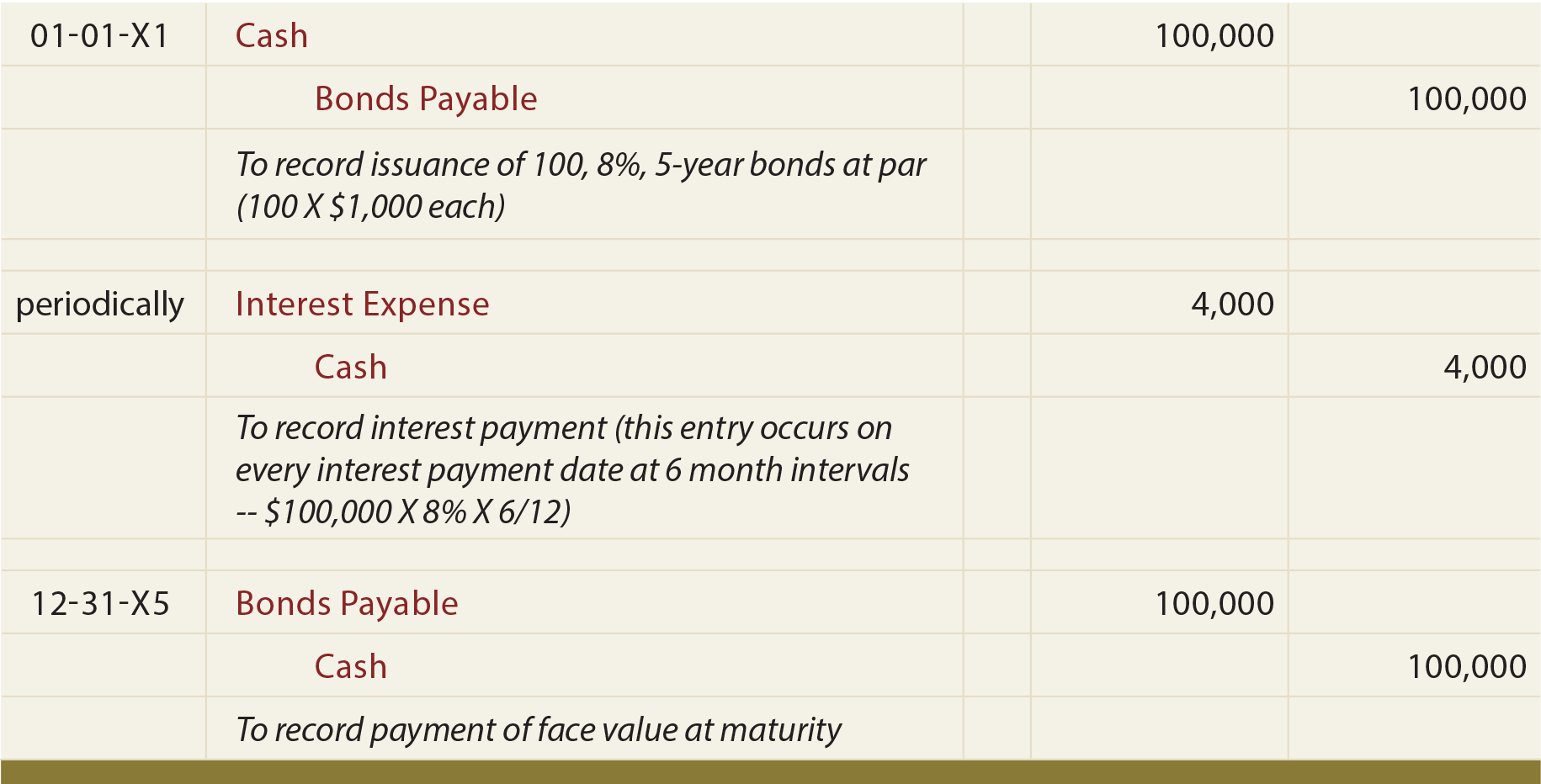

Zum Nennwert begebene Anleihen

Wenn Schultz 100 seiner 5-jährigen, 8% igen Anleihen zum Nennwert emittierte, wären folgende Einträge erforderlich :

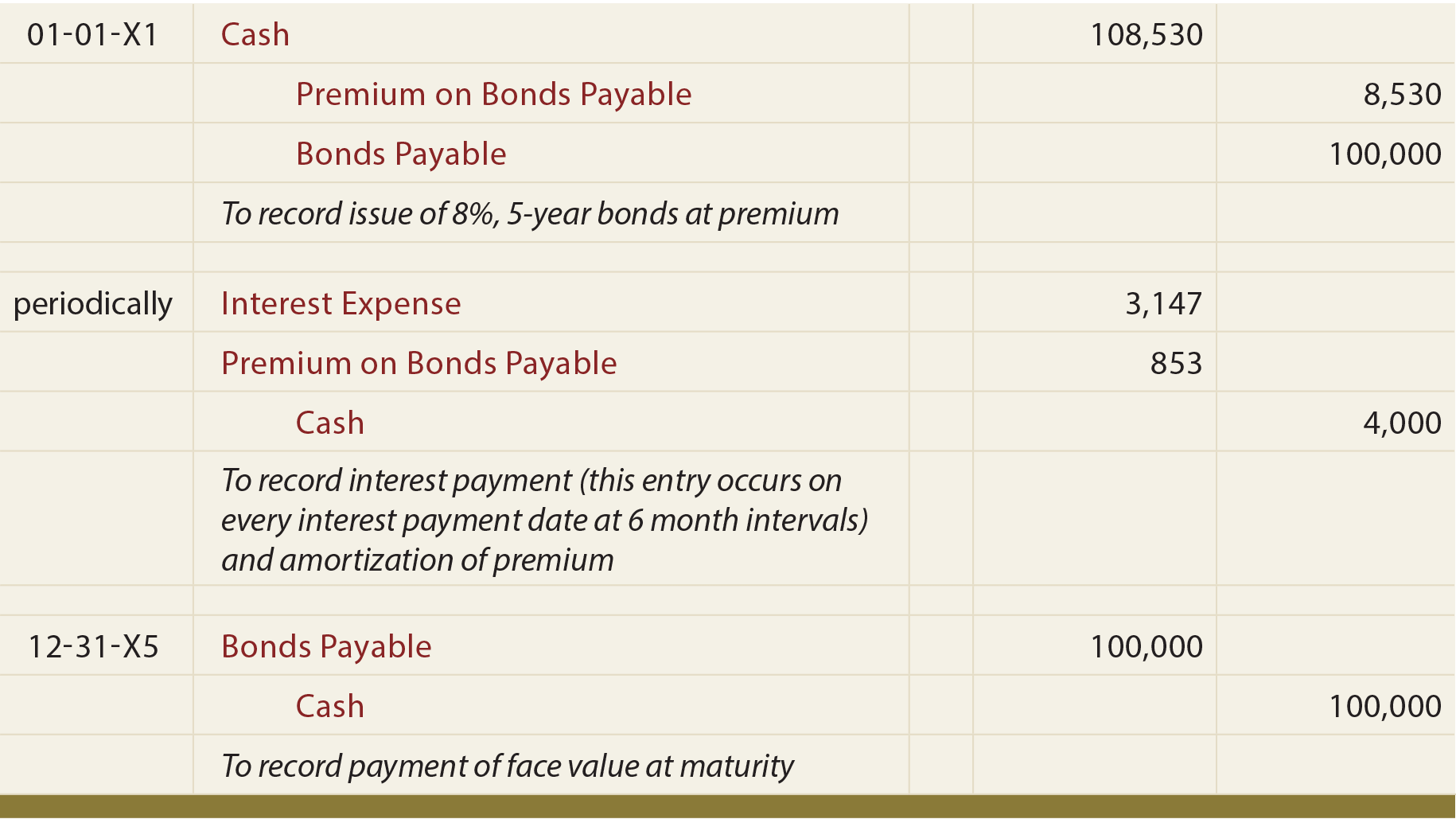

Anleihen mit einer Prämie

Eine einfache Möglichkeit, Anleihen zu verstehen ausgestellt mit einer Prämie ist die Buchhaltung in Bezug auf das Zählen von Geld zu sehen!, Wenn Schultz 100 der 8%, 5-jährigen Anleihen ausgibt, wenn der Marktzinssatz nur 6% beträgt, beträgt das erhaltene Geld 108.530 USD (siehe vorherige Berechnungen). Schultz muss insgesamt $ 140.000 zurückzahlen ($4.000 alle 6 Monate für 5 Jahre, plus $ 100.000 bei Fälligkeit).

So wird Schultz $31.470 mehr zurückzahlen, als ausgeliehen wurde ($140.000 – $108.530)., Diese 31.470 US-Dollar müssen über die Laufzeit der Anleihe aufgewendet werden; Eine gleichmäßige Verteilung der 31.470 US-Dollar über 10 Sechsmonatszeiträume führt zu regelmäßigen Zinsaufwendungen von 3.147 US-Dollar (nicht zu verwechseln mit der tatsächlichen regelmäßigen Barzahlung von 4.000 US-Dollar).

Eine weitere Möglichkeit, dieses Problem zu veranschaulichen, besteht darin, festzustellen, dass die Gesamtkreditkosten um die Prämie von 8,530 USD gesenkt werden, da bei Fälligkeit weniger zurückgezahlt werden muss als im Voraus ausgeliehen., Daher wird die regelmäßige Zinszahlung von 4,000 USD pro Periode um 853 USD an Prämienabschreibungen reduziert (8,530 USD Prämie, die über die 10 Perioden geradlinig amortisiert wird), wodurch auch die periodischen Zinskosten von $3,147 ($4,000 – $853).

Dieses Thema ist von Natur aus verwirrend und die Journaleinträge klären tatsächlich. Beachten Sie, dass die zu zahlende Prämie auf Anleihen auf einem separaten Konto verbucht wird (im Gegensatz zur Bilanzierung von Anlagen in Anleihen, die in einem früheren Kapitel behandelt wurden, in dem die Prämie einfach in das Konto „Anlage in Anleihen“ aufgenommen wurde).,

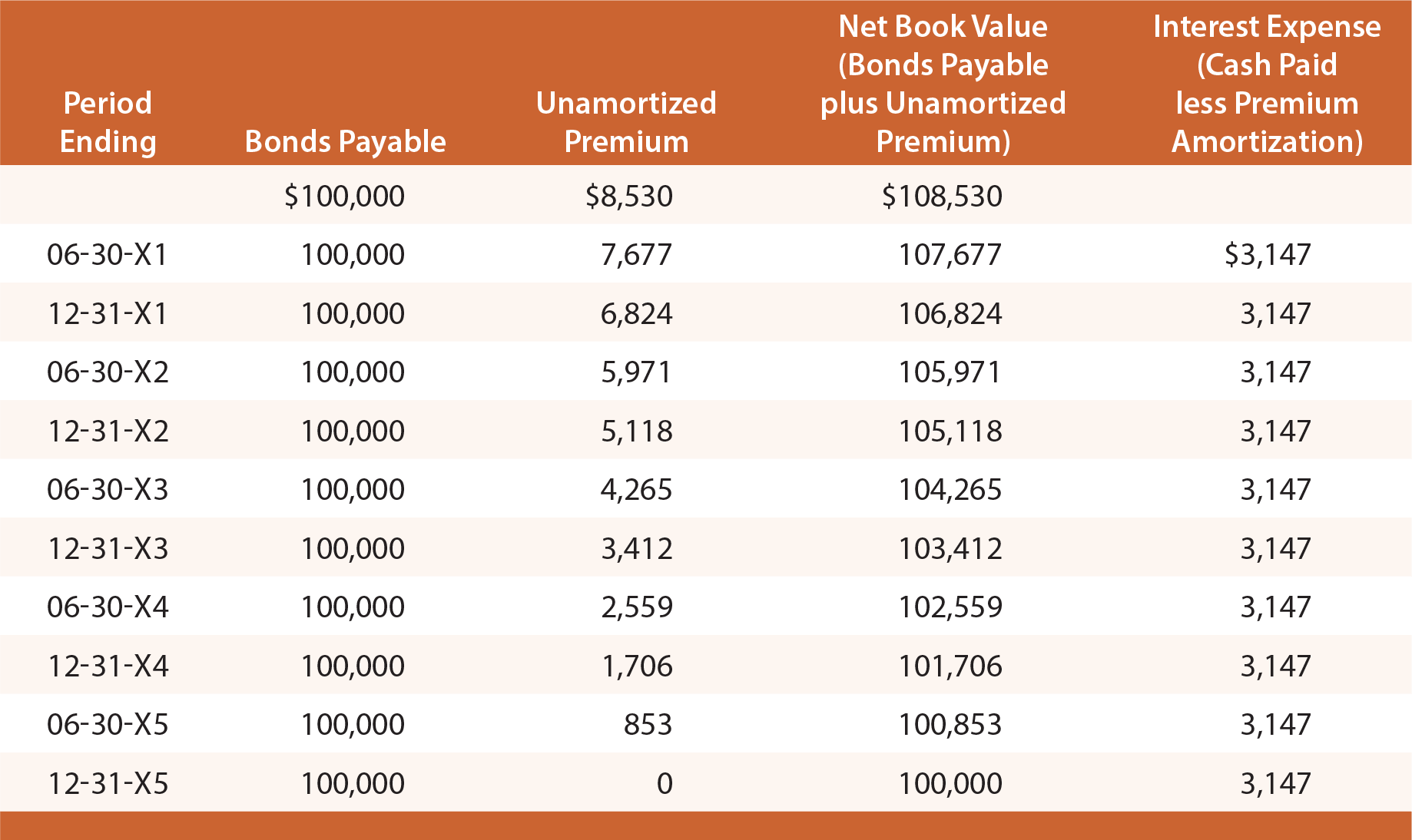

Studieren Sie die folgende Abbildung, und beachten Sie, dass die Prämie auf Anleihen zahlbar ist bei $8,530 etabliert, dann reduziert um $853 jeden Zinssatz, bringen die endgültige Balance auf Null bei Fälligkeit.

An einem bestimmten Bilanzstichtag werden Verbindlichkeiten in der Bilanz als Verbindlichkeit gemeldet, zusammen mit dem nicht reduzierten Prämiensaldo (bekannt als“ Zusatzkonto“)., Dezember 20X3 und 20X4 wie folgt erscheinen:

Die Gewinn-und Verlustrechnung für alle 20X3 würde $6.294 Zinskosten enthalten ($3.147 X 2). Diese Methode der Bilanzierung von Anleihen wird als geradlinige Amortisationsmethode bezeichnet, da Zinsaufwendungen gleichmäßig über die Laufzeit der Anleihe erfasst werden. Obwohl einfach, hat es ein konzeptionelles Manko., Beachten Sie, dass der Zinsaufwand jedes Jahr gleich ist, obwohl der Nettobuchwert der Anleihe (Anleihe plus Restprämie) aufgrund von Abschreibungen jedes Jahr sinkt.

Infolgedessen entspricht der Zinsaufwand jedes Jahr nicht genau dem effektiven Zinssatz (6%), der bei der Preisgestaltung der Anleihen implizit war. Für 20X1 beträgt der Zinsaufwand ungefähr 5.8% der Anleihehaftung ($6,294 Aufwand geteilt durch Anfang des Jahres Haftung von $108,530). Für 20X4 beträgt der Zinsaufwand ungefähr 6.,1% ($6,294 Kosten geteilt durch Anfang des Jahres Haftung von $103,412).

Buchhalter haben einen genaueren Ansatz zur Berücksichtigung von Anleiheemissionen entwickelt, der als Effektivzinsmethode bezeichnet wird. Beachten Sie, dass die theoretisch korrektere Effektivzinsmethode tatsächlich die erforderliche Methode ist, außer in Fällen, in denen sich die geradlinigen Ergebnisse nicht wesentlich unterscheiden. Effective-Interest-Techniken werden in einem folgenden Abschnitt dieses Kapitels vorgestellt.,

Anleihen mit einem Abschlag ausgegeben

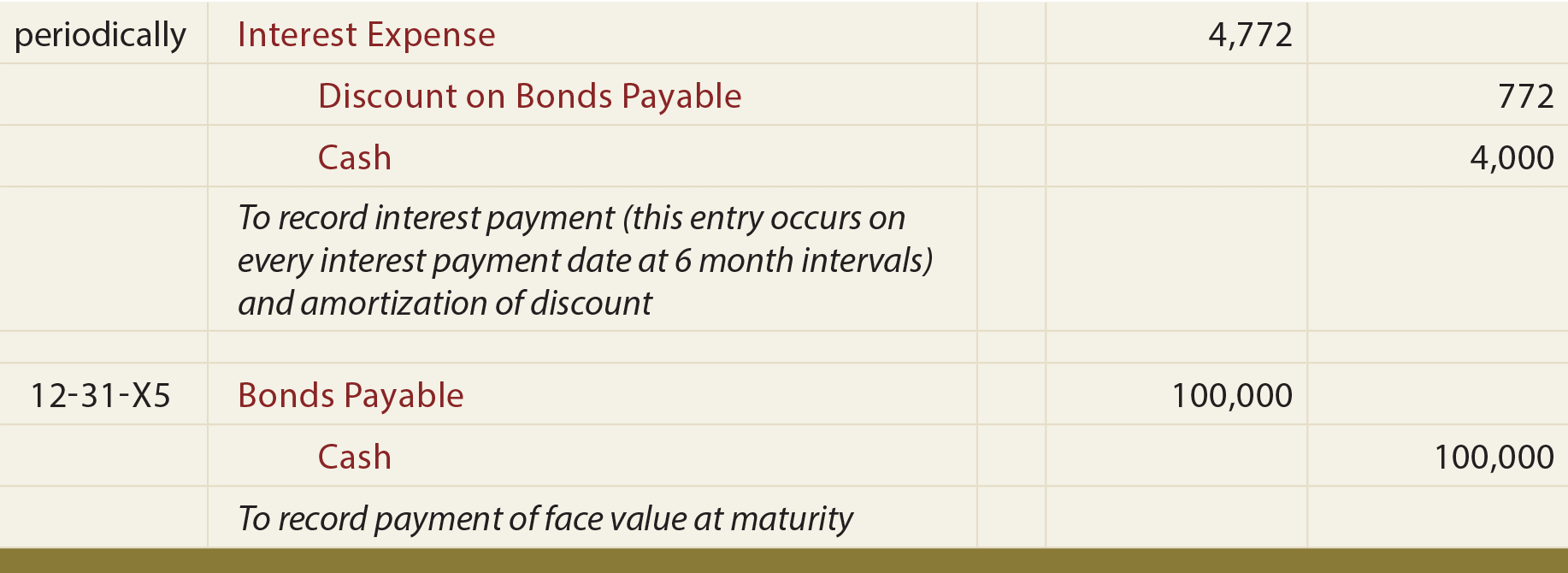

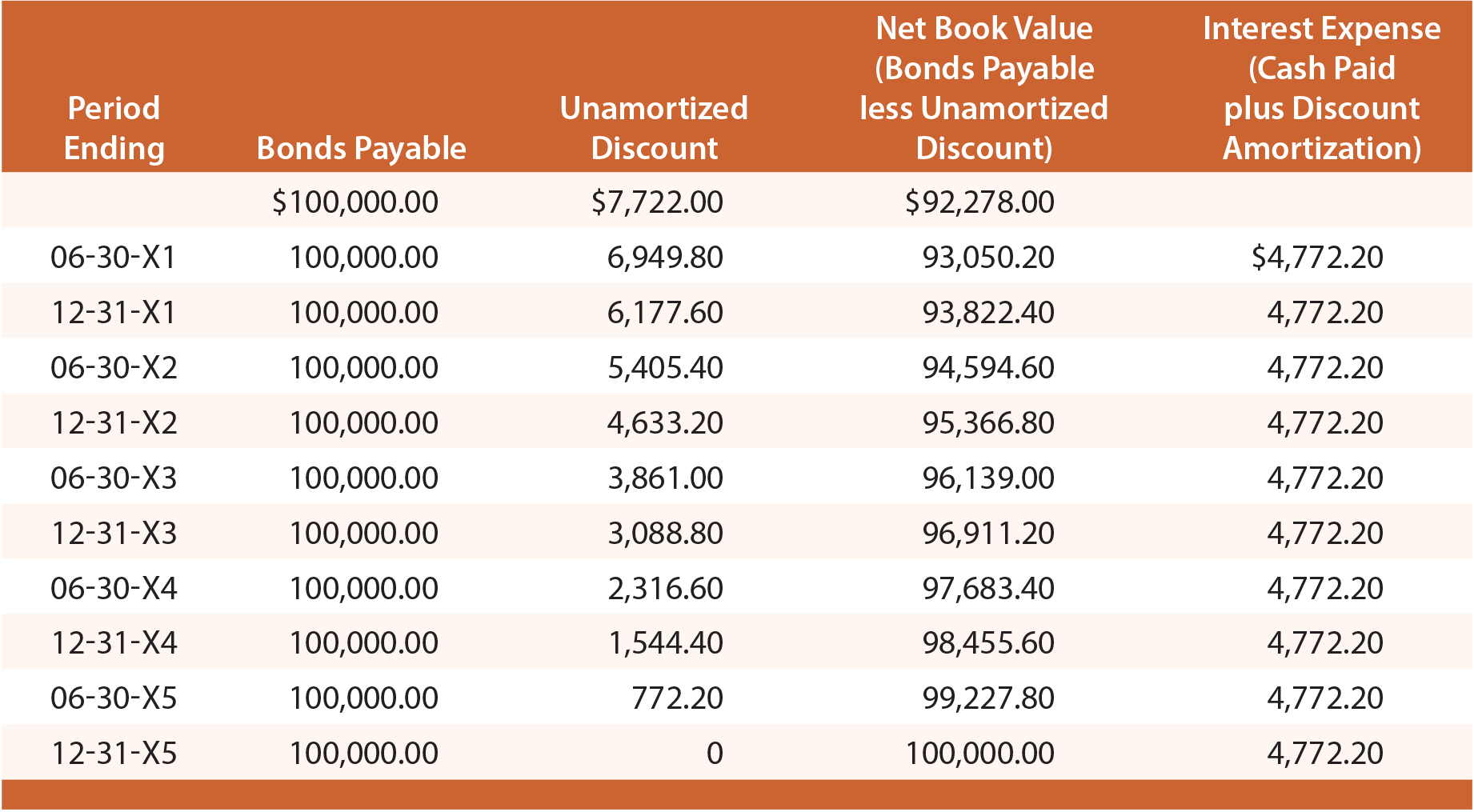

Eine andere Möglichkeit, dieses Problem zu berücksichtigen, besteht darin, festzustellen, dass die Gesamtkreditkosten um den Rabatt von 7,722 USD erhöht werden, da bei Fälligkeit mehr zurückgezahlt werden muss als ursprünglich geliehen. Daher wird die regelmäßige Zinszahlung von 4,000 USD pro Periode um 772,20 USD der Diskontabschreibung erhöht (7,722 USD der Diskontabschreibung, die sich über die 10 Perioden geradlinig amortisiert hat), wodurch periodische Zinsaufwendungen in Höhe von 4,772, 20 USD entstehen.

Wie Anleiheprämien werden auch Rabatte auf ein separates Konto übertragen., Der folgende Eintrag wird benötigt, um die Erstemission der Anleihe zu erfassen:

Die folgenden Einträge spiegeln periodische Zinsen und Rückzahlung bei Fälligkeit wider:

Lesen Sie diese Abbildung sorgfältig durch und beachten Sie, dass der Rabatt auf die zu zahlenden Anleihen bei $7,722 festgelegt und dann 772.20 an jedem Zinstermin, wodurch der endgültige Saldo bei Fälligkeit auf Null gesetzt wird., An einem bestimmten Abschlusstermin werden die Verbindlichkeiten in der Bilanz als Verbindlichkeit zusammen mit dem nicht reduzierten Rabatt, der abgezogen wird (bekannt als „Contra“ – Konto), ausgewiesen. Die Abbildung unten zeigt die Bilanz Offenlegung zum 30. Juni 20X3. Beachten Sie, dass die unamortized Rabatt auf dieses Datum ist festgelegt durch Berechnungen ergaben, die in der folgenden Tabelle:

Jede jährliche Gewinn-und Verlustrechnung umfassen würde, die $9,544.40 Zinsaufwendungen ($4,772.20 X 2)., Der geradlinige Ansatz leidet unter den gleichen Einschränkungen, die zuvor diskutiert wurden, und ist nur akzeptabel, wenn sich die Ergebnisse nicht wesentlich von denen unterscheiden, die sich mit der Effective-Interest-Technik ergeben.

Welche Faktoren wirken sich im Allgemeinen auf den Emissionspreis einer Anleihe aus?

Verstehen Sie, warum der Barwert für die Berechnung der Anleihepreise wichtig ist.

In der Lage sein, den Ausgabepreis für eine Anleihe zu berechnen.

Bereiten Sie Journaleinträge für den gesamten Lebenszyklus einer zum Nennwert begebenen Anleihe vor.,

Beschreiben Sie, wann eine Anleihe mit einer Prämie ausgegeben wird, und bereiten Sie Zeitschrifteneinträge für ihre Emission vor.

Verwenden Sie die Straight-Line-Methode für eine Anleihe mit einer Prämie ausgegeben Rechnung.

Beschreiben Sie, wann eine Anleihe mit einem Abschlag ausgegeben wird, und bereiten Sie Zeitschrifteneinträge für ihre Emission vor.

Verwenden Sie die geradlinige Methode, um eine mit einem Abschlag ausgegebene Anleihe zu berücksichtigen.

Verstehen Sie, wie Anleihen in einer Bilanz dargestellt werden, unabhängig davon, ob sie zum Nennwert, zu einer Prämie oder zu einem Abschlag ausgegeben werden.