Wenn Sie noch nie ein Budget erstellt haben (oder wenn Sie an einem gearbeitet haben, aber immer das Gefühl hatten, dass etwas aus war), herauszufinden, wie viel Sie für das ausgeben müssen, was entmutigend sein kann.

Deshalb sind wir hier, um Ihnen zu helfen—und bieten Ihnen einige Beispielbudget-Prozentsätze. Diese Zahlen können alle Bereiche Ihres Budgets hervorheben, die möglicherweise berücksichtigt werden müssen., Sie geben Ihnen auch eine Reihe, um Sie zu führen, wie Sie planen, wie viel Sie für Kleidung und Kaffee, Unterkunft und Reitunterricht, Lebensmittel und das Fitnessstudio ausgeben . . . Sie erhalten das Bild.

Warum sollte ich ein budget?

Wir reden hier nicht über die materialistische; wir reden realistisch mit dem Geld, das kommen und gehen. Ein Budget ist ein Plan für Ihren Geldfluss, damit Ihr Geld nicht von Ihnen wegkommt.

Also hier gehen wir mit einigen Prozentsätzen, um Ihr Budget zu lenken (nicht zu diktieren).,

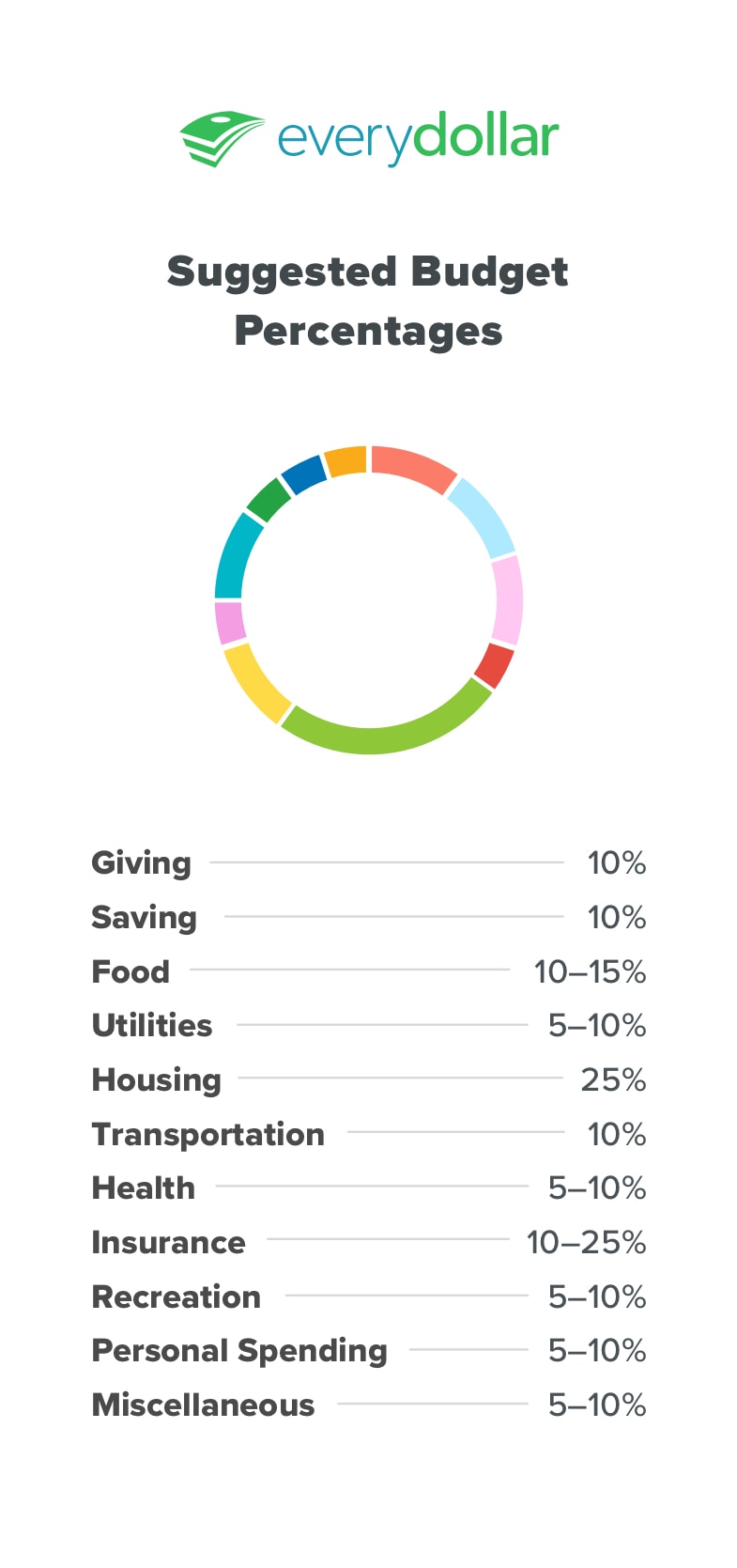

Richtlinien zum Festlegen Ihrer Budgetprozentsätze

Geben

Wir glauben an Geben. Immer. Zehnten Sie Ihrer Kirche, spenden Sie an Wohltätigkeitsorganisationen, unterstützen Sie würdige Zwecke—auch wenn Sie verschuldet sind. Es mag unlogisch klingen, aber es ist eigentlich legitim. Großzügigkeit verschiebt den Fokus von uns-unsere Probleme, unsere finanziellen Mängel—und erinnert uns an unseren Segen. Zufriedenheit kommt nicht, wenn wir genug haben, sondern wenn wir sehen, dass das, was wir haben, genug ist. Geben ist gut für Sie und für andere, und wir empfehlen, 10% Ihres Einkommens zu geben.,

Sparen

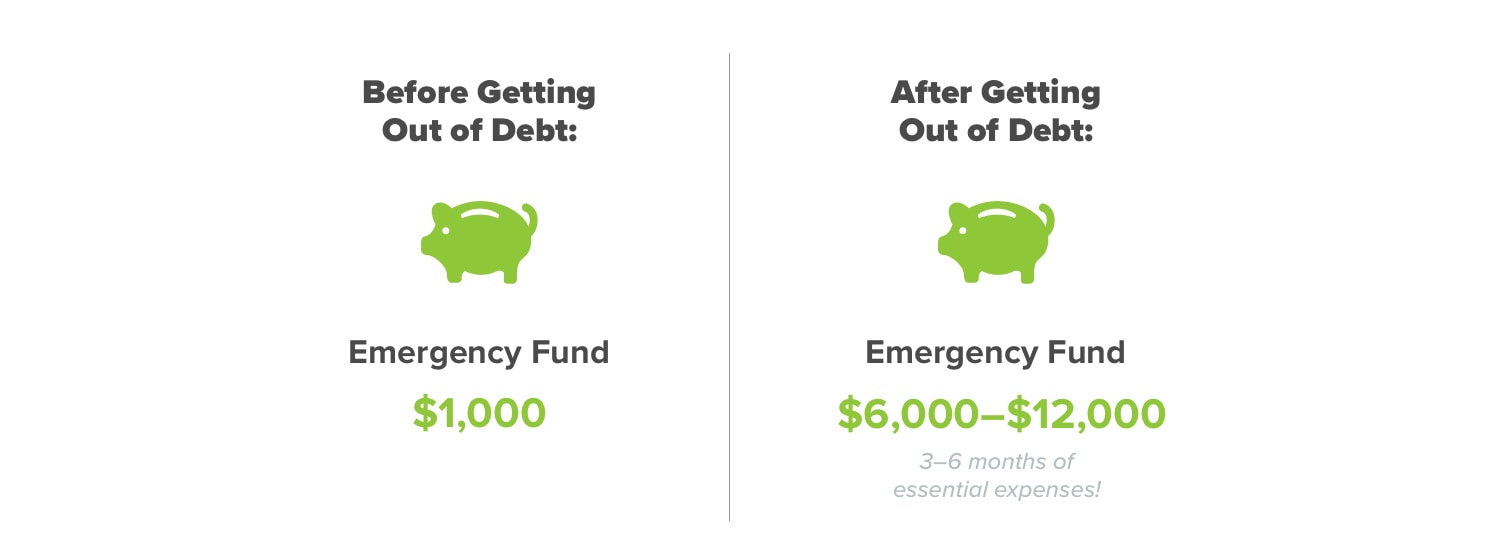

Wir sparen für drei Dinge: Notfälle, große Einkäufe und Vermögensaufbau. Legen Sie sofort $ 1.000 auf der Bank beiseite. Wir nennen das Baby Schritt 1: ein Starter-Notfallfonds. Dies bietet finanziellen Schutz, während Sie Schulden abbezahlen.

Wenn Sie während der Zahnseide einen Zahn knacken und eine Krone erhalten müssen . . . wenn Ihre Toilette wird nicht leben, um einen anderen Tag zu spülen . . . wenn eine rivalisierende Musical-Bande Ihre Reifen zerschlägt, nachdem Sie das große A-cappella-Sing-Off gewonnen haben-das sind alles völlig unerwartet und was wir als Notfälle bezeichnen würden., Aber Sie können Bargeld bezahlen, um sie alle zu decken, anstatt weiter Schulden zu machen, denn Sie haben Ihren Notfallstarterfonds eingerichtet und sind einsatzbereit!

Wenn Sie während der Zahnseide einen Zahn knacken und eine Krone erhalten müssen . . . wenn Ihre Toilette wird nicht leben, um einen anderen Tag zu spülen . . . wenn eine rivalisierende Musical-Bande Ihre Reifen zerschlägt, nachdem Sie das große A-cappella-Sing-Off gewonnen haben-das sind alles völlig unerwartet und was wir als Notfälle bezeichnen würden., Aber Sie können Bargeld bezahlen, um sie alle zu decken, anstatt weiter Schulden zu machen, denn Sie haben Ihren Notfallstarterfonds eingerichtet und sind einsatzbereit!

Sparen für große Einkäufe beinhaltet das Sparen für ein zuverlässiges Auto, um das zu ersetzen, von dem Sie wissen, dass es sich auf den letzten Beinen befindet (letzte Reifen?). Und Wealth Building ist, wo Sie geleitet werden, sobald Sie schuldenfrei sind und auf einem vollständig finanzierten Notfallfonds von drei bis sechs Monaten Ausgaben sitzen. Sobald Sie diesen Punkt erreicht haben, empfehlen wir Ihnen, 15% Ihres Einkommens in Altersvorsorge zu investieren.,

Manchmal sparen Sie im Leben viel mehr, und manchmal verlangsamt sich die Ersparnis—wie wenn all Ihr zusätzliches Geld in Richtung dieser befriedigenden Abschiede zu Chase, Citibank oder Capital One geht.

Essen

Essen, Essen: Wenn wir kein Essen machen oder konsumieren, denken wir über Essen nach, oder? Es ist kein Wunder, dass diese Haushaltslinie eine der am schwersten zu streiten ist. Der beste Weg dazu ist die Essensplanung. Genau wie ein Budget Zweck und Fokus auf Ihre Ausgaben bringt, bringt ein Speiseplan Zweck und Fokus auf Ihre Lebensmittelausgaben.,

Wenn Sie von Monat zu Monat budgetieren, stellen Sie möglicherweise fest, dass Ihre Restaurantbudgetlinie widerspenstig ist oder dass Ihre Lebensmittelausgaben immer zu hoch sind. In beiden Fällen sollten Sie einen guten, harten Blick auf das werfen, was Sie im Vergleich zu dem, was Sie normalerweise ausgeben, budgetiert haben. Was ist aus? Sind Ihre Erwartungen unvernünftig, oder sind Ihre Ausgaben? Beide können angepasst werden—Sie müssen nur daran arbeiten.

Denken Sie daran, Schoolhouse Rock? Wenn nicht, Google das Lied “ Elektrizität.,“Sie lernen nicht nur solide (wenn auch veraltete) Wissenschaft und genießen einen lustigen Rückfall in Musik und Animation der späten 70er Jahre, sondern erhalten auch einen schönen Titelsong für diese Budgetkategorie.

Zu den Versorgungsleistungen gehören Strom, Wasser, Erdgas oder Propan sowie Mülldienste. Bis wir lernen, die statische Energie, die durch das Kämmen von Wollschafen entsteht, zu beleuchten (wie im Video-Sie haben es gegoogelt, oder?) müssen wir planen, 5-10% für alle monatlichen Versorgungsunternehmen auszugeben.,

Gehäuse

Diese Kategorie umfasst Ihre Miete oder Hypothek zuzüglich Steuern, Versicherungen, HOA Gebühren und PMI. Wenn Sie also Zahlen knirschen, um zu sehen, ob Sie sich diesen verschwenderischen Apartmentkomplex mit Pool, Pet Spa und Spielplatz leisten können, denken Sie an 25%. Wenn Sie Summen in den Hypothekenrechner stecken, um zu sehen, ob die Nachbarschaft Ihrer Träume tatsächlich eine monatliche Zahlung Ihrer Albträume werden würde, denken Sie an 25%. Wir empfehlen, nicht mehr als 25% Ihres Take-Home-Gehalts für Wohnraum auszugeben.,

(Denken Sie auch an die Nummer 15, wie in 15-Jahres-Fest, und die Zahlen 10 und 20, wie in 10-20% nach unten. Wir wissen, dass das viele Zahlen sind. Sie können immer auf diesen Artikel zurückkommen, wenn Sie Hausjagd sind.)

Wenn Sie etwas mehr als 25% für Wohnraum ausgeben, wird der Rest Ihres Budgets knapp und kann einen Ihrer größten Segnungen—Ihr Zuhause—in eine finanzielle Belastung verwandeln.

Dieser Prozentsatz ändert sich, wenn Sie auf Baby Step 6 sind, bei dem es darum geht, dieses Haus frühzeitig auszuzahlen. Ja, das machen die Leute., Natürlich keine durchschnittlichen Menschen—aber wer ist hier durchschnittlich?

Transport

Benzin, Auto-Tag Erneuerungen, Ölwechsel-es summiert sich alles. Diese Kategorie hängt davon ab, wo Sie leben, ob Sie lange zur und von der Arbeit pendeln und ob Sie Zugang zu guten öffentlichen Verkehrsmitteln haben. Beginnen Sie mit der Budgetierung von 10-15% Ihres monatlichen Einkommens und stimmen Sie diesen Betrag nach Bedarf ab.

Gesundheit

Krank passiert. Du planst es nicht. Seien Sie bereit für unerwartete (oder routinemäßige) Arztbesuche und Ausflüge in die Drogerie für Aspirin, um Kopfschmerzen am Nachmittag zu stillen., Die meisten Menschen verteilen 5-10% ihres Budgets auf Gesundheitskosten. Natürlich ist diese Kategorie ein hervorragendes Beispiel dafür, wie sich die Prozentsätze von Monat zu Monat oder von Jahr zu Jahr ändern können. Wenn die ganze Familie die Grippe bekommt oder Sie während der Aufführung in MacBeth von der Bühne fallen und sich buchstäblich ein Bein brechen, müssen Sie in Ihrem gesamten Budget Anpassungen vornehmen, um diese Bedürfnisse zu erfüllen.

Versicherung

Aber es ist nicht lustig, darüber zu sprechen, bezahlen oder Geld ausgeben—Versicherung ist ein muss. Krankenversicherung, um größere Dinge abzudecken als das, was wir zuvor erwähnt haben., Autoversicherung, um ein sicherer und verantwortungsbewusster Fahrer zu sein. Hausbesitzer oder Mieter Versicherung, weil zu Hause ist nicht nur, wo das Herz ist—es ist auch, wo Ihre Sachen ist. Und Lebensversicherungen, weil jeder stirbt. Tut mir leid, ein Downer zu sein, aber es ist wahr. Machen Sie also Platz in Ihrem Budget für die Kategorie, an die niemand gerne denkt.

Lifestyle oder Unterhaltung

Wenn Sie Tickets kaufen möchten, um zu sehen, wie Ihre Lieblings-Boyband mit der lokalen Symphonie auftritt, oder an einem teuren neuen Workout-Kurs oder Messerwurf-Club teilnehmen möchten, benötigen Sie eine Lifestyle – (oder Unterhaltungs -) Kategorie., Die meisten Menschen geben hier 5-10% ihres Budgets aus.

Persönliches Geld ausgeben

Sie stehen länger in der Check-out-Gasse, als Sie gehofft haben, und der Becher mit einem skurrilen Sprichwort, das für Sie gilt, bettelt um Kauf. Sollten Sie es bekommen? Du willst es wirklich. Die eigentliche Frage ist also, Habe ich genug von meinem budgetierten persönlichen Ausgabengeld in diesem Monat für eine schrullige Tasse übrig? Wenn die Antwort ja ist, und das ist genau das, wofür Sie das Geld ausgeben möchten, dann gönnen Sie sich!, Es ist die beste Art von Behandlung, weil Sie immer noch verantwortlich sind und diese Geldziele erreichen.

Das macht das Ausgeben von Geld. Es ist der Betrag, den Sie pro Person für diese lustigen Extras im Leben zuteilen. Möchten Sie Ihre Haare professionell machen, Ihrer Vintage-Porzellan-Panda-Kollektion eine Figur hinzufügen oder extravagantes Shampoo kaufen, das Volumen aufbaut und nach Geißblatt riecht? Legen Sie es in diese Budgetkategorie, und Platz aus den teureren Einkäufe, so dass Sie nicht in einem Monat zu viel ausgeben.,

Verschiedenes

Es ist schwer, alles zu planen und trotzdem ein nullbasiertes Budget zu erstellen-es sei denn, Sie haben eine andere Kategorie. Dies ist für die Dinge, die in einem Monat auftauchen könnten, aber keine Notfälle sind. Sie sind bereit, wenn Ihr Kind ein Geschenk für die Geburtstagsfeier zum Eislaufen im Titanic-Stil seines besten Freundes benötigt. Mit einer anderen Kategorie können Sie sich ein Geschenk schnappen, ohne Ihr Budget zu entgleisen.

Wenn Sie eine Zeile sehen, die mehr Geld auf halbem Weg durch den Monat benötigt, bewegen Sie Geld von hier nach dort., Wenn Sie am Ende nichts aus dieser Kategorie ausgeben, geben Sie all das zusätzliche Geld für Ihren aktuellen Babyschritt aus!

Was ist, wenn ich Schulden habe?

Wenn Sie haben Schulden, die Sie sicherlich brauchen ein budget, so dass Sie können zahlen es alle aus, so schnell wie möglich. Senken Sie unnötige Ausgaben, um mehr Geld für Ihre Schuldenzahlungen freizugeben. Versuchen Sie es mit der Schuld Schneeball-Methode—ein Ansatz, der Ihnen hilft, an Dynamik zu gewinnen, wie Sie Schulden tilgen.

Erstellen eines Budgets ist wirklich so einfach—und es dauert nur etwa 10 Minuten, um loszulegen.,

Ein Beispielbudget mit Starter-Prozentsätzen

Da das mittlere Haushaltseinkommen bei rund 60,336 US-Dollar liegt, haben wir basierend auf diesem Betrag ein Beispielbudget für Sie erstellt.(1)

Wie bestimme ich die richtigen Budgetprozentsätze?

Natürlich beeinflussen mehrere Dinge, wo Sie auf diesen Prozentsätzen stehen werden. Wir geben Ihnen kein Regelblatt, wie es in einem Kartenspiel zusammengeklappt ist. Diese Richtlinien helfen Ihnen nur herauszufinden, wo Ihre Ausgaben nicht auf dem richtigen Weg sind.

Ihre Ausgaben Gewohnheiten ändern, wie Sie Fortschritte durch die Baby-Schritte., Zum Beispiel listen wir das Geben bei 10% auf. Sobald Sie jedoch Baby Step 7 erreicht haben, steigt dieser Prozentsatz! Dies ist, wenn Sie leben und geben das gute Leben. Alle Ihre harten Bemühungen werden sowohl für sich selbst als auch für den Dienst belohnt.

Es gibt viele andere Budgetierungsprozentsatzrichtlinien. Eine der jüngsten Popularität ist der 50/30/20 Budgetplan. Dies setzt alle Ausgaben und Einsparungen in Bedürfnisse (50%), Wünsche (30%) und Einsparungen (20%). Dies ist zwar besser, als überhaupt ohne Perimeter zu beginnen, aber Budgetierer haben zu wenig Informationen., Wie viel von den 50% geht in Richtung Nahrung, Versorgungsunternehmen, Gehäuse und Transport? Plus, dass 20% Einsparungen Abschnitt ist für Einsparungen, Ruhestand und Schulden Auszahlung. Diese Art des Denkens sorgt für sehr langsame Fortschritte bei all Ihren Geldzielen. Unsere Schulden Schneeball Methode und Prozentsatz Richtlinien setzen Sie für weitaus schneller Erfolg.

Wie erstelle ich ein Budget, das funktioniert?

Wenn Sie Ihre eigenen Nummern eingeben, denken Sie daran: Sie bauen ein Budget auf, das für Sie, Ihre Familie und Ihr Leben funktioniert, während Sie dennoch fleißig ausgeben und sparen gut., Immer, immer sicherstellen, dass Sie nicht mehr ausgeben, als Sie machen.

Ihre Aufgabe ist es, Ihre geplanten Ausgaben zu addieren, Ihre Ausgaben zu verfolgen und Ihr Budget jeden Monat zu schließen. Und wir werden hier sein und alles zusammenhalten, während wir Sie mit Ermutigung motivieren (yay you!), Tipps (versuchen Sie dies.), und Informationen (wussten Sie?).

Wichtig ist, dass Sie mit Ihrem Geld einen bewussten Plan gemacht haben. Sie geben jedem Dollar einen vorsätzlichen Job.,

Springen Sie jetzt in Ihr EveryDollar-Budget, um zu sehen, wie Ihre Prozentsätze mit unseren Vorschlägen übereinstimmen.