Dacă nu ați creat un buget înainte (sau daca ai lucrat pe un dar mereu am simtit ca ceva s-a rupt), imaginind cum de mult să-și petreacă pe ceea ce poate fi descurajatoare.

de aceea suntem aici pentru a vă ajuta—și pentru a vă oferi câteva procente de buget eșantion. Aceste numere pot evidenția orice zone ale bugetului dvs. care ar putea fi necesare., De asemenea, vă oferă o gamă care să vă ghideze în timp ce planificați cât de mult să cheltuiți pe îmbrăcăminte și cafea, locuințe și lecții de călărie, alimente și sală de gimnastică . . . Ai prins ideea.

De ce ar trebui să fac un buget?

nu vorbim despre a fi materialist; vorbim despre a fi realist cu banii care intră și ies. Un buget este un plan pentru fluxul de bani, astfel încât banii să nu scape de tine.

deci, aici vom merge cu unele procente pentru a ajuta direct (nu dicta) bugetul.,

linii directoare pentru stabilirea procentelor bugetare

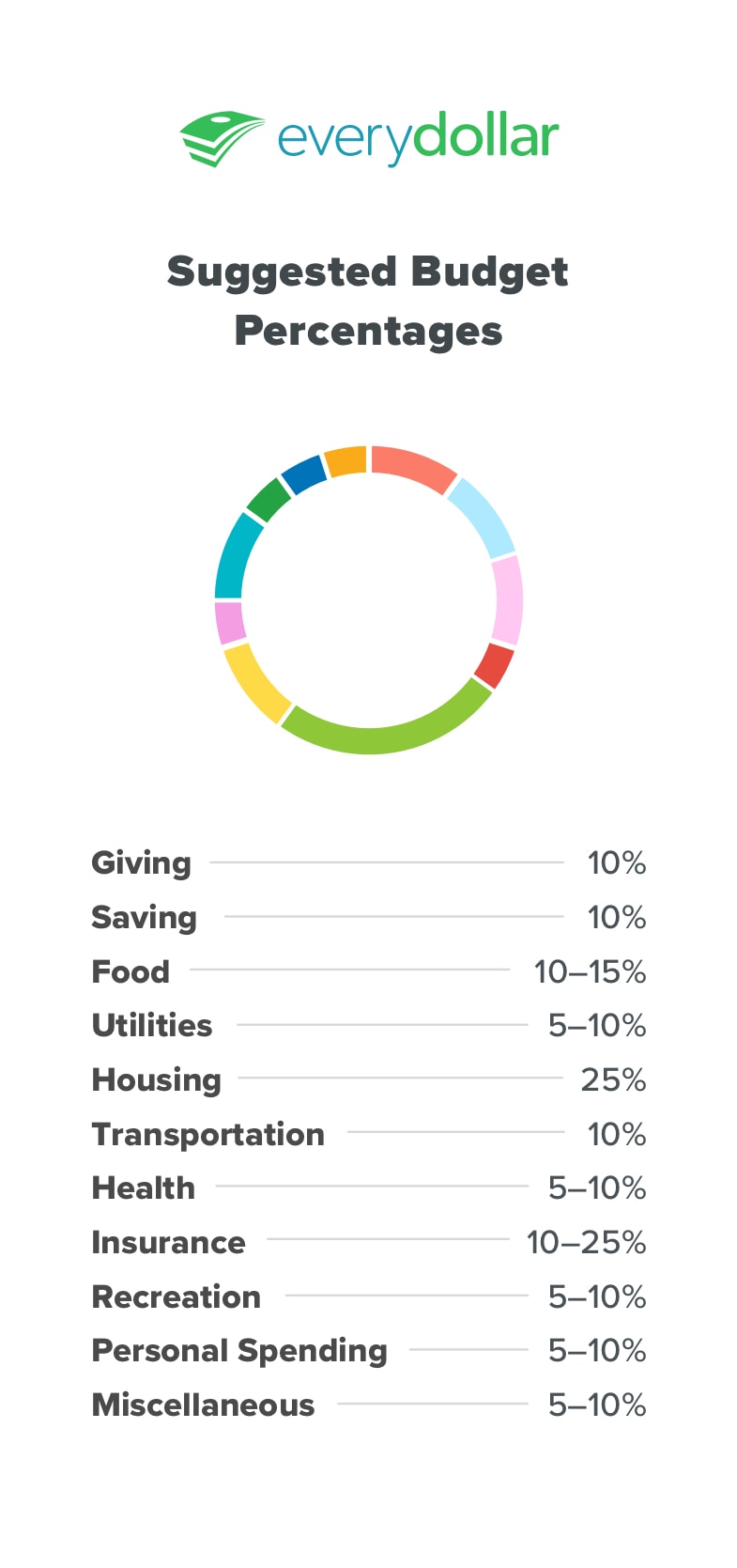

oferind

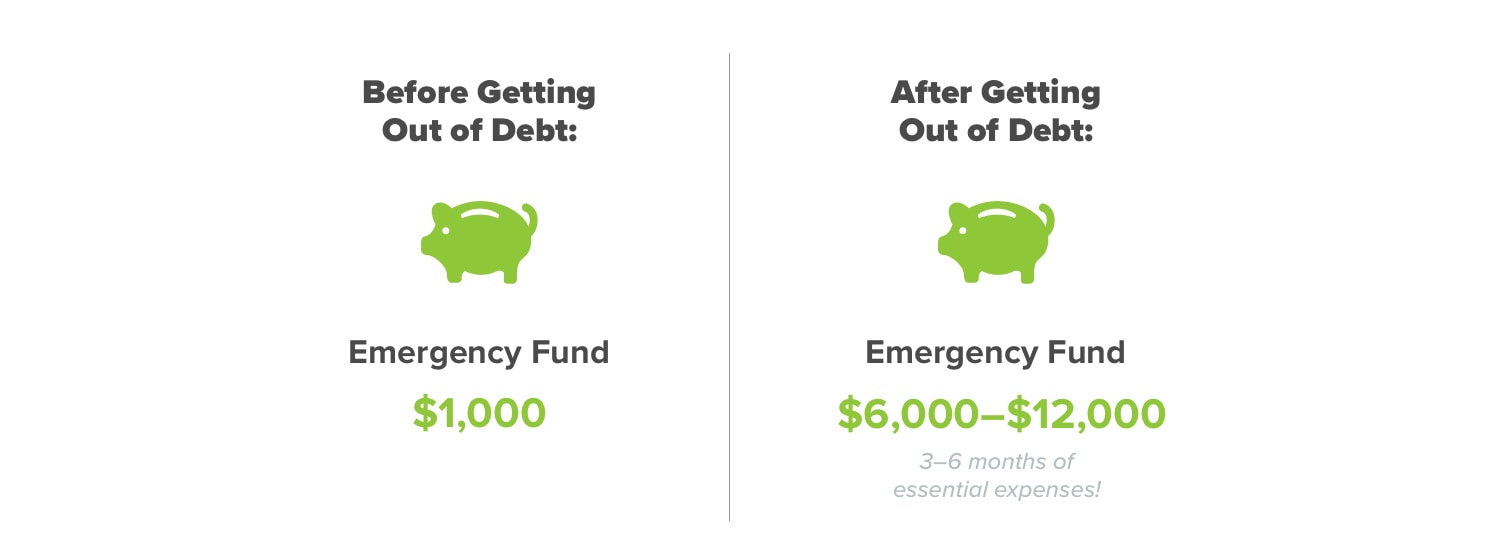

noi credem în a da. Întotdeauna. Zeciuiala pentru biserica ta, donarea de caritate, sprijinirea cauze demne-chiar dacă sunteți în datorii. Poate suna ilogic, dar este de fapt legal. Generozitatea îndepărtează atenția de la noi-problemele noastre, neajunsurile noastre financiare-și ne amintește de binecuvântările noastre. Mulțumirea nu vine atunci când avem suficient, ci mai degrabă, când vedem că ceea ce avem este suficient. Oferirea este bună pentru dvs. și pentru ceilalți și vă recomandăm să acordați 10% din venitul dvs.,salvăm pentru trei lucruri: situații de urgență, achiziții mari și construirea averii. Pune deoparte $1,000 în bancă imediat. Noi numim că copilul Pasul 1: un fond de urgență de pornire. Acest lucru oferă protecție financiară în timp ce plătiți datoria.

când spargeți un dinte în timp ce folosiți ață și trebuie să obțineți o coroană . . . când toaleta nu va trăi pentru a spăla o altă zi . . . când o bandă muzicală rivală îți taie anvelopele după ce câștigi marele a cappella sing-off—toate acestea sunt complet neașteptate și ceea ce am eticheta ca urgențe., Dar puteți plăti în numerar pentru a le acoperi pe toate, în loc să mergeți mai departe în datorii, pentru că aveți fondul dvs. de pornire de urgență în loc și gata de acțiune!

când spargeți un dinte în timp ce folosiți ață și trebuie să obțineți o coroană . . . când toaleta nu va trăi pentru a spăla o altă zi . . . când o bandă muzicală rivală îți taie anvelopele după ce câștigi marele a cappella sing-off—toate acestea sunt complet neașteptate și ceea ce am eticheta ca urgențe., Dar puteți plăti în numerar pentru a le acoperi pe toate, în loc să mergeți mai departe în datorii, pentru că aveți fondul dvs. de pornire de urgență în loc și gata de acțiune!

economisirea pentru achiziții mari include economisirea pentru o mașină de încredere pentru a o înlocui pe cea pe care o cunoașteți pe ultimele picioare (ultimele anvelope?). Și wealth building este locul în care te îndrepți odată ce nu ai datorii și stai pe partea de sus a unui fond de urgență finanțat integral de trei până la șase luni de cheltuieli. Odată ce ajungeți la acest punct, vă recomandăm să investiți 15% din venitul dvs. pentru economiile de pensionare.,

uneori în viață veți economisi mult mai mult și, uneori, economisirea încetinește—ca atunci când toți banii dvs. în plus se îndreaptă spre acele adio satisfăcătoare pentru Chase, Citibank sau Capital One.

alimente

mâncând înăuntru, mâncând afară: când nu facem sau consumăm alimente, ne gândim la mâncare, nu? Nu este de mirare că această linie bugetară este una dintre cele mai greu de combătut. Cel mai bun mod de a face acest lucru este prin planificarea mesei. La fel ca un buget aduce scop și să se concentreze asupra cheltuielilor dvs., un plan de masă aduce scop și să se concentreze asupra cheltuielilor alimentare.,

Ca ai buget de la lună la lună, se poate observa restaurant linia bugetară este indisciplinat sau alimentar de cheltuieli este întotdeauna excesiv. În ambele cazuri, ar trebui să aruncați o privire bună și dură asupra a ceea ce ați bugetat față de ceea ce cheltuiți în mod normal. Ce este oprit? Așteptările dvs. sunt nerezonabile sau cheltuielile dvs.? Ambele pot fi ajustate-va trebui doar să lucrați la ea.

utilități

amintiți-vă școala Rock? Dacă nu, Google melodia ” electricitate.,”Nu numai că veți învăța o știință solidă (deși datată) și vă veți bucura de o întoarcere distractivă la muzica și animația de la sfârșitul anilor 70, veți obține și o melodie tematică frumoasă pentru această categorie bugetară.

utilitățile includ Electricitate, Apă, Gaze naturale sau propan și servicii de gunoi. Până când învățăm să aprindem luminile asupra energiei statice care vine de la pieptănarea oilor de lână (ca în videoclip—ai Googled-o, nu?), trebuie să planificăm să cheltuim 5-10% pentru toate utilitățile lunare.,

locuințe

această categorie acoperă chiria sau ipoteca, plus taxe, asigurare, HOA taxe și PMI. Deci, atunci când sunteți ronțăit numere pentru a vedea dacă vă puteți permite acel complex de apartamente generos cu piscină, spa pentru animale de companie și loc de joacă, Amintiți-vă 25%. Când conectați totalurile la calculatorul ipotecar pentru a vedea dacă cartierul viselor dvs. ar deveni de fapt o plată lunară a coșmarurilor dvs., amintiți-vă 25%. Vă recomandăm să cheltuiți nu mai mult de 25% din plata la domiciliu pentru locuințe.,

(de asemenea, amintiți-vă numărul 15, ca în 15 ani fix, și numerele 10 și 20, ca în 10-20% în jos. Știm că sunt multe numere. Puteți veni întotdeauna înapoi la acest articol atunci când sunteți casa de vânătoare.cheltuirea a peste 25% pe locuințe va face ca restul procentelor bugetare să fie strânse și poate transforma ceea ce este menit să fie una dintre cele mai mari binecuvântări ale tale—casa ta—într-o povară financiară.

acest procent se va schimba atunci când sunteți pe Baby Step 6, ceea ce înseamnă să plătiți mai devreme acea casă. Da, oamenii fac asta., Nu oamenii obișnuiți—desigur-dar cine aici este mediu?

transport

benzină, reînnoiri de etichete auto, schimbări de ulei—totul se adaugă. Această categorie va varia în funcție de locul în care locuiți, dacă aveți o naveta lungă la și de la locul de muncă, și dacă aveți acces la transportul public mare. Începeți prin bugetarea a 10-15% din venitul dvs. lunar aici și reglați această sumă după cum este necesar.

sănătate

bolnav se întâmplă. Nu ai de gând. Fiți pregătiți pentru vizite neașteptate (sau de rutină) la medic și excursii la farmacie pentru ca aspirina să alăpteze o durere de cap după-amiază., Majoritatea oamenilor alocă 5-10% din bugetul lor cheltuielilor de sănătate. Desigur, această categorie este un exemplu excelent al modului în care procentele se pot schimba de la lună la lună sau de la an la an. În cazul în care întreaga familie devine gripa sau cazi de pe scenă în timp ce efectuează în MacBeth și literalmente rupe un picior, va trebui să facă ajustări în întreaga bugetul pentru a satisface aceste nevoi.deși nu este distractiv să vorbim despre, să plătim sau să cheltuim bani—asigurarea este o necesitate. Asigurări de sănătate pentru a acoperi lucruri mai mari decât ceea ce am menționat anterior., Asigurarea Auto pentru a fi un șofer sigur și responsabil. Asigurarea proprietarului sau a chiriașului, deoarece casa nu este doar acolo unde este inima—este și acolo unde sunt lucrurile tale. Și asigurare de viață pentru că toată lumea moare. Îmi pare rău că sunt deprimant, dar e adevărat. Așa că faceți loc în bugetul dvs. pentru categoria la care nimeni nu este încântat să se gândească.dacă doriți să cumpărați bilete pentru a vedea trupa preferată de băieți care interpretează cu Simfonia locală sau pentru a vă alătura unei noi clase de antrenament scumpe sau unui club de aruncare a cuțitelor, veți avea nevoie de o categorie de stil de viață (sau divertisment)., Majoritatea oamenilor cheltuiesc 5-10% din bugetul lor aici.

Bani Cheltuieli Personale

stai in / check-out lane mai mult decât ai sperat, și cana cu un ciudate spunând că așa se aplică pentru tine este cerșit pentru cumpărare. Ar trebui să-l iei? Chiar vrei. Deci, adevărata întrebare de pus este, am destui bani bugetați de cheltuieli personale rămași în această lună pentru o cană ciudată? Dacă răspunsul este da, și acesta este chiar lucrul pe care doriți să-l cheltuiți, atunci tratați-vă!, Este cel mai bun fel de tratament, pentru că ești încă responsabil și lovind aceste obiective de bani.

asta fac banii de cheltuială. Este suma pe care o aloci pe persoană pentru acele extra-uri distractive în viață. Vrei să-ți faci părul profesional, să adaugi o figurină la colecția ta de panda din porțelan vintage sau să cumperi șampon extravagant care construiește volum și miroase a caprifoi? Pune-l în această categorie de buget, și spațiu în achizițiile mai scumpe, astfel încât să nu overspend într-o lună.,

diverse

este greu să planificați totul și să faceți încă un buget bazat pe zero-dacă nu aveți o categorie diversă. Acest lucru este pentru lucrurile care ar putea apărea într-o lună, dar nu sunt urgențe. Veți fi gata dacă copilul dvs. are nevoie de un cadou pentru petrecerea de aniversare a patinajului cu tematică titanică. Cu o categorie diversă, puteți lua un cadou fără a vă deraia bugetul.

dacă vedeți un element rând care are nevoie de mai multe fonduri la jumătatea lunii, mutați bani de aici acolo., Dacă nu ajungeți să cheltuiți nimic din această categorie, puneți toți banii în plus către pasul actual al bebelușului!

ce se întâmplă dacă am datorii?

dacă aveți datorii, veți avea cu siguranță nevoie de un buget pentru a putea plăti totul cât mai repede posibil. Reduce orice cheltuieli inutile pentru a elibera mai mulți bani pentru a merge spre plățile datoriei. Încercați să utilizați metoda bulgăre de zăpadă datoriei – o abordare care vă ajută să câștige impuls ca să plătească în jos datoria.

crearea unui buget este într—adevăr atât de ușoară-și durează doar aproximativ 10 minute pentru a începe.,

un buget eșantion folosind procente de pornire

deoarece venitul mediu al gospodăriei este de aproximativ 60,336 USD, am creat un buget eșantion pentru dvs. pe baza acestei sume.(1)

Cum pot determina procentele bugetare potrivite?

desigur, mai multe lucruri afectează în cazul în care veți sta pe aceste procente. Noi nu vă dau o foaie de reguli, cum ar fi un fel pliat într-un joc de cărți. Aceste linii directoare vă ajută doar să vă dați seama unde cheltuielile dvs. sunt în afara traseului.

obiceiurile dvs. de cheltuieli se vor schimba pe măsură ce progresați prin pașii copilului., De exemplu, enumerăm acordarea la 10%. Cu toate acestea, odată ce ajungeți la Pasul 7 al bebelușului, procentul crește! Acest lucru este atunci când sunteți de viață și de a da o viață bună. Toate eforturile tale grele sunt răsplătite atât pentru sine, cât și pentru serviciu.

există o mulțime de alte orientări procentuale bugetare acolo. Una dintre popularitatea recentă este planul bugetar 50/30/20. Aceasta stabilește toate cheltuielile și economisirea în nevoi (50%), dorințe (30%) și economii (20%). În timp ce acest lucru este mai bine decât a începe cu nici un perimetru, la toate, lasă bugetari cu prea puține informații., Cât din cei 50% se îndreaptă spre alimente, utilități, locuințe și transport? În plus, acea secțiune de economii de 20% este destinată economiilor, pensionării și plății datoriilor. Acest tip de gândire face progrese foarte lente spre toate obiectivele dvs. de bani. Metoda noastră de bulgăre de zăpadă datoriei și orientări procentuale stabilit pentru succes mult mai rapidă.

cum fac un buget care funcționează?

pe măsură ce conectați propriile numere, amintiți-vă: construiți un buget care funcționează pentru dvs., familia și viața dvs., în timp ce încă sunteți sârguincioși în a cheltui și a economisi bine., Întotdeauna, asigurați-vă întotdeauna că nu cheltuiți mai mult decât câștigați.

sarcina dvs. este să adăugați cheltuielile planificate, să vă urmăriți cheltuielile și să închideți bugetul în fiecare lună. Și vom fi aici, păstrând totul împreună, pe măsură ce vă motivăm cu încurajare (yay you!), sfaturi (încercați acest lucru.), și informații (știați?).

ceea ce este important este că ați făcut un plan conștient cu banii. Tu decizi și dai fiecărui dolar o slujbă intenționată.,

salt în bugetul EveryDollar chiar acum pentru a vedea cum procentele dvs. se aliniază cu sugestiile noastre.