Se você nunca criou um orçamento antes (ou se você trabalhou em um, mas sempre sentiu que algo estava fora), descobrindo quanto gastar no que pode ser assustador.

é por isso que estamos aqui para ajudá—lo-e oferecer-lhe algumas porcentagens de Orçamento amostra. Estes números podem destacar quaisquer áreas do seu orçamento que possam precisar ser controladas., Eles também lhe dão uma gama para guiá-lo como você planeja quanto gastar em roupas e café, moradia e aulas de equitação, compras e ginásio . . . Já percebeste.por que devo fazer um orçamento?

não estamos falando sobre ser materialista; estamos falando sobre ser realista com o dinheiro que está entrando e saindo. Um orçamento é um plano para o seu fluxo de dinheiro, para que o seu dinheiro não se afaste de si.

então aqui vamos com algumas porcentagens para ajudar direto (não ditar) seu orçamento.,

Guidelines for Setting Your Budget Percentages

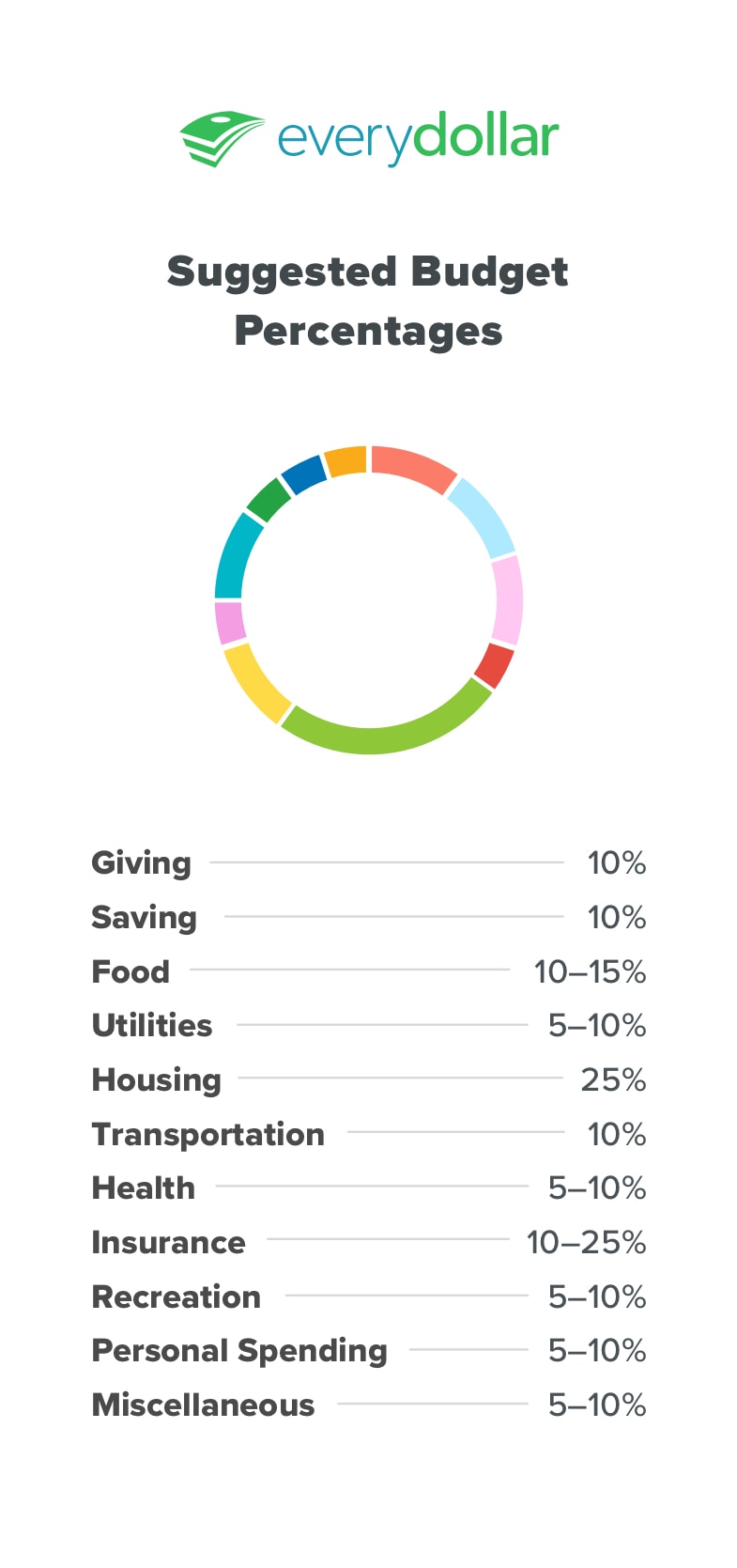

Giving

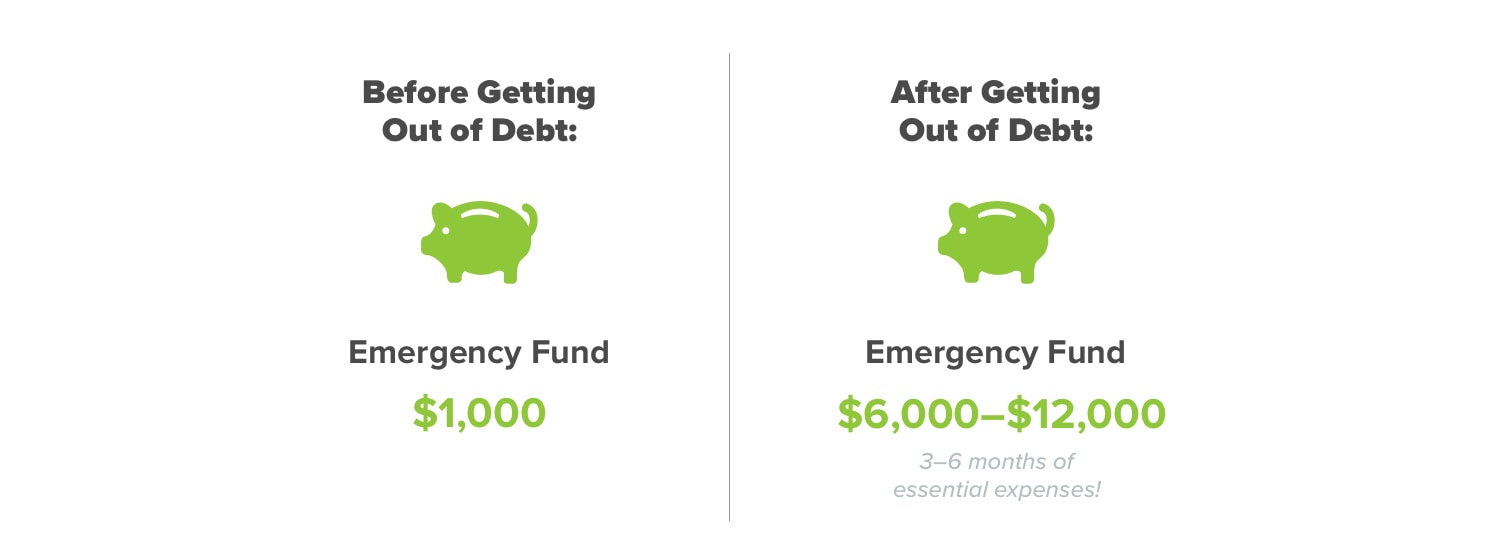

acreditamos em dar. Sempre. Dízimo à sua igreja, doando a instituições de caridade, apoiando causas dignas—mesmo que você esteja em dívida. Pode parecer ilógico, mas é legítimo. A generosidade muda o foco de nós-nossos problemas, nossas deficiências financeiras—e nos lembra de nossas bênçãos. Contentamento não vem quando temos o suficiente, mas sim, quando vemos que o que temos é suficiente. Dar é bom para você e para os outros, e recomendamos dar 10% de sua renda.,poupamos para três coisas: emergências, grandes compras e criação de riqueza. Ponha de lado mil dólares no banco imediatamente. Chamamos a isso o primeiro passo: um fundo de emergência inicial. Isto proporciona protecção financeira enquanto pagas a dívida.

quando você estala um dente enquanto usa fio dental e precisa de obter uma coroa . . . quando a casa de banho não viver para puxar o autoclismo noutro dia . . . quando uma gangue musical rival corta seus pneus depois de ganhar o Grande A cappella sing-off—estes são todos completamente inesperados e o que nós rotularíamos como emergências., Mas você pode pagar em dinheiro para cobrir todos eles, em vez de ir mais longe em dívidas, porque você tem o seu fundo de emergência no lugar e pronto para a ação!

quando você estala um dente enquanto usa fio dental e precisa de obter uma coroa . . . quando a casa de banho não viver para puxar o autoclismo noutro dia . . . quando uma gangue musical rival corta seus pneus depois de ganhar o Grande A cappella sing-off—estes são todos completamente inesperados e o que nós rotularíamos como emergências., Mas você pode pagar em dinheiro para cobrir todos eles, em vez de ir mais longe em dívidas, porque você tem o seu fundo de emergência no lugar e pronto para a ação!

Poupança Para grandes compras inclui poupança para um carro confiável para substituir o que você sabe que está em suas últimas pernas (últimos pneus?). E a construção de riqueza é para onde vais quando estiveres livre de dívidas e sentado em cima de um fundo de emergência financiado de três a seis meses de despesas. Uma vez que você chegar a este ponto, recomendamos investir 15% do seu rendimento para a poupança de aposentadoria.,

às vezes na vida você estará economizando muito mais, e às vezes a poupança abranda—como quando todo o seu dinheiro extra está indo para aqueles despedidas satisfatórias para perseguir, Citibank, ou Capital One.

alimentos

comer dentro, comer fora: quando não estamos a fazer ou a consumir alimentos, estamos a pensar em alimentos, certo? Não admira que esta rubrica orçamental seja uma das mais difíceis de discutir. A melhor maneira de o fazer é planeando refeições. Assim como um orçamento traz propósito e foco para o seu gasto, um plano de refeição traz propósito e foco para o seu gasto de alimentos.,

como você orçamento de mês para mês, você pode notar que sua linha de orçamento do restaurante é indisciplinado ou sua despesa de mercearia é sempre excessiva. Em ambos os casos, você deve dar uma boa, forte olhada no que você orçamentou versus o que você normalmente gasta. O que se passa? As suas expectativas não são razoáveis ou os seus gastos? Ambos podem ser ajustados-você só precisa trabalhar nisso.

utilitários

Lembras-te do Rock Escolar? Se não, Google a canção ” eletricidade.,”Não só você vai aprender alguma ciência sólida (embora datada) e desfrutar de uma diversão retrocesso para algumas músicas e animação do final dos anos 70, Você também vai ter uma canção tema agradável para esta categoria de Orçamento.

utilitários incluem eletricidade, água, gás natural ou propano, e serviços de lixo. Até aprendermos a acender as luzes na energia estática que vem de vasculhar ovelhas de losango (como no vídeo-Pesquisaste no Google, certo?), precisamos planejar gastar 5-10% para todos os utilitários mensais.,

habitação

esta categoria abrange a sua renda ou hipoteca mais impostos, seguros, taxas de HOA e PMI. Então, quando você está acumulando números para ver se você pode pagar aquele luxuoso complexo de apartamentos com piscina, spa de animais e playground, lembre-se de 25%. Quando você está conectando totais na calculadora de hipoteca para ver se a vizinhança de seus sonhos realmente se tornaria um pagamento mensal de seus pesadelos, lembre-se de 25%. Recomendamos gastar não mais de 25% do seu salário em habitação.,

(também, lembre-se do número 15, como em 15 anos fixos, e os números 10 e 20, como em 10-20% para baixo. Sabemos que são muitos números. Podes sempre voltar a este artigo quando andas à procura de casa.)

gastar qualquer coisa acima de 25% na habitação vai tornar o resto de suas porcentagens de orçamento apertado e pode transformar o que é suposto ser uma de suas maiores bênçãos—sua casa-em um fardo financeiro.

esta porcentagem vai mudar quando você estiver no Passo 6 bebê, que é tudo sobre pagar aquela casa mais cedo. Sim, as pessoas fazem isso., Não pessoas normais, claro-mas quem aqui é médio?

transporte

Gasolina, renovação de etiquetas de automóveis, mudanças de óleo—tudo se encaixa. Esta categoria irá variar dependendo de onde você vive, se você tem uma longa viagem de e para o trabalho, e se você tem acesso a grandes transportes públicos. Comece por orçamentar 10-15% do seu rendimento mensal aqui e afine este montante conforme necessário.

saúde

doença acontece. Não planeias fazê-lo. Esteja pronto para visitas inesperadas (ou rotineiras) ao médico e viagens à farmácia para tomar aspirina para cuidar de uma dor de cabeça à tarde., A maioria das pessoas atribui 5-10% do seu orçamento para despesas de saúde. É claro que esta categoria é um excelente exemplo de como as percentagens podem mudar de mês para mês ou de ano para ano. Se toda a família ficar com gripe ou você cair do palco ao atuar em MacBeth e literalmente quebrar uma perna, você terá que fazer ajustes ao longo de seu orçamento para atender a essas necessidades.embora não seja divertido falar sobre, pagar ou gastar dinheiro no seguro é uma obrigação. Seguro de saúde para cobrir coisas maiores do que o que mencionamos antes., Auto seguro para ser um condutor seguro e responsável. O seguro do proprietário ou do inquilino, porque a casa não é só onde está o coração, é também onde estão as tuas coisas. E seguro de vida porque toda a gente morre. Desculpa ser deprimente, mas é verdade. Por isso, abram espaço no vosso orçamento para a categoria em que ninguém está animado para pensar.

estilo de vida ou entretenimento

Se quiser comprar bilhetes para ver a sua boy band favorita a tocar com a Sinfonia local ou a juntar-se a uma nova classe de treino cara ou a um clube de atirar facas, precisará de uma categoria de estilo de vida (ou entretenimento)., A maioria das pessoas gasta 5-10% do seu orçamento aqui.

dinheiro de Gastos Pessoais

Você está na faixa de saída mais tempo do que esperava, e a caneca com uma peculiaridade dizendo que isso se aplica a você está implorando por compra. Atendes? Queres mesmo. Então, a verdadeira pergunta a fazer é, Será que tenho o suficiente do meu dinheiro de gastos pessoais orçamentados este mês para uma caneca excêntrica? Se a resposta for sim, e esta é a mesma coisa em que você quer gastar esse dinheiro, então se trate!, É o melhor tipo de tratamento, porque ainda estás a ser responsável e a atingir aqueles objectivos de dinheiro.

é isso que o dinheiro gasto faz. É a quantidade que você allot por pessoa para aqueles extras divertidos na vida. Quer fazer o seu cabelo profissionalmente, adicionar uma estatueta à sua colecção de panda de porcelana vintage, ou comprar champô extravagante que constrói volume e cheira a madressilva? Coloque-o nesta categoria de orçamento, e espaço para fora as compras mais caras para que você não gastar demais em um mês.,

Diversos

É difícil planejar tudo e ainda fazer um orçamento de base zero—a menos que você tenha uma categoria diversos. Isto é para as coisas que podem aparecer num mês, mas não são emergências. Estará pronto se o seu filho precisar de um presente para a festa de aniversário de patinagem no gelo do seu melhor amigo. Com uma categoria diversa, você pode pegar um presente sem descarrilar o seu orçamento.

se vir um item de linha que necessita de mais fundos a meio do mês, mova o dinheiro daqui para ali., Se você não acabar gastando nada desta categoria, coloque todo esse dinheiro extra para o seu atual bebê passo!e se eu tiver dívidas?

Se você tem dívida, você certamente vai precisar de um orçamento para que você possa pagar tudo o mais rápido possível. Baixe qualquer despesa desnecessária para libertar mais dinheiro para ir para os pagamentos da sua dívida. Tente usar o método da bola de neve da dívida—uma abordagem que o ajuda a ganhar impulso à medida que paga a dívida.criar um orçamento é realmente muito fácil—e só leva cerca de 10 minutos para começar.,

a Sample Budget Using Starter Percentages

Since the median household income is around $ 60,336, we created a sample budget for you based on that amount.(1)

Como posso determinar as percentagens de Orçamento certas?

claro, múltiplas coisas afetam onde você vai ficar nestas porcentagens. Não te vamos dar uma lista de regras, como as que se dobram num jogo de cartas. Estas orientações apenas o ajudam a descobrir onde os seus gastos estão fora do rumo.

os seus hábitos de despesa irão mudar à medida que progride através dos passos de bebé., Por exemplo, nós listamos dando em 10%. No entanto, uma vez que você chegar bebê passo 7, que por cento aumenta! Isto é quando estás a viver e a dar uma boa vida. Todos os seus esforços são recompensados tanto para si mesmo como para o serviço.

existem muitas outras diretrizes de porcentagem orçamentária por aí. Uma das mais recentes popularidade é o plano de orçamento 50/30/20. Isto define todas as despesas e economias em necessidades (50%), desejos (30%) e economias (20%). Enquanto isso é melhor do que começar sem perímetros em tudo, ele deixa orçamentadores com pouca informação., Quanto dos 50% vai para comida, utilitários, habitação e transporte? Além disso, a secção de poupança de 20% é para poupanças, reformas e pagamentos de dívidas. Esse tipo de pensamento faz um progresso muito lento para todos os seus objetivos de dinheiro. O nosso método da bola de neve da dívida e as regras de porcentagem definem-no para um sucesso muito mais rápido.como faço um orçamento que funcione?

ao ligar os seus próprios números, lembre-se: está a construir um orçamento que funciona para si, para a sua família e para a sua vida, enquanto continua a ser diligente em gastar e salvar bem., Certifica-te sempre que não gastas mais do que ganhas.

o seu trabalho é somar os seus gastos planeados, acompanhar as suas despesas e fechar o seu orçamento a cada mês. E estaremos aqui, mantendo tudo junto enquanto motivamos você com encorajamento (viva você!), tips (experimente isto.), e informações (você sabia?).

O importante é que você fez um plano consciente com o seu dinheiro. Estás a dar as ordens e a dar a cada dólar um trabalho intencional.,

salte para o seu orçamento EveryDollar agora mesmo para ver como as suas percentagens se alinham com as nossas sugestões.