jeśli nigdy wcześniej nie tworzyłeś budżetu (lub pracowałeś nad nim, ale zawsze czułeś, że coś jest nie tak), zastanawiając się, ile wydać na to, co może być zniechęcające.

dlatego jesteśmy tutaj, aby ci pomóc—i zaoferować przykładowe procenty budżetu. Liczby te mogą wyróżnić dowolne obszary budżetu, które mogą wymagać opanowania., Dają również zakres do przewodnika, jak planujesz, ile wydać na ubrania i kawę, mieszkania i lekcje jazdy konnej, Artykuły spożywcze i siłownię . . . Rozumiesz.

dlaczego warto zrobić budżet?

nie mówimy o byciu materialistycznym, mówimy o byciu realistą z pieniędzmi, które wchodzą i wychodzą. Budżet to plan dla Twojego przepływu pieniędzy, więc Twoje pieniądze nie uciekną od Ciebie.

więc oto niektóre procenty, aby pomóc kierować (nie dyktować) swój budżet.,

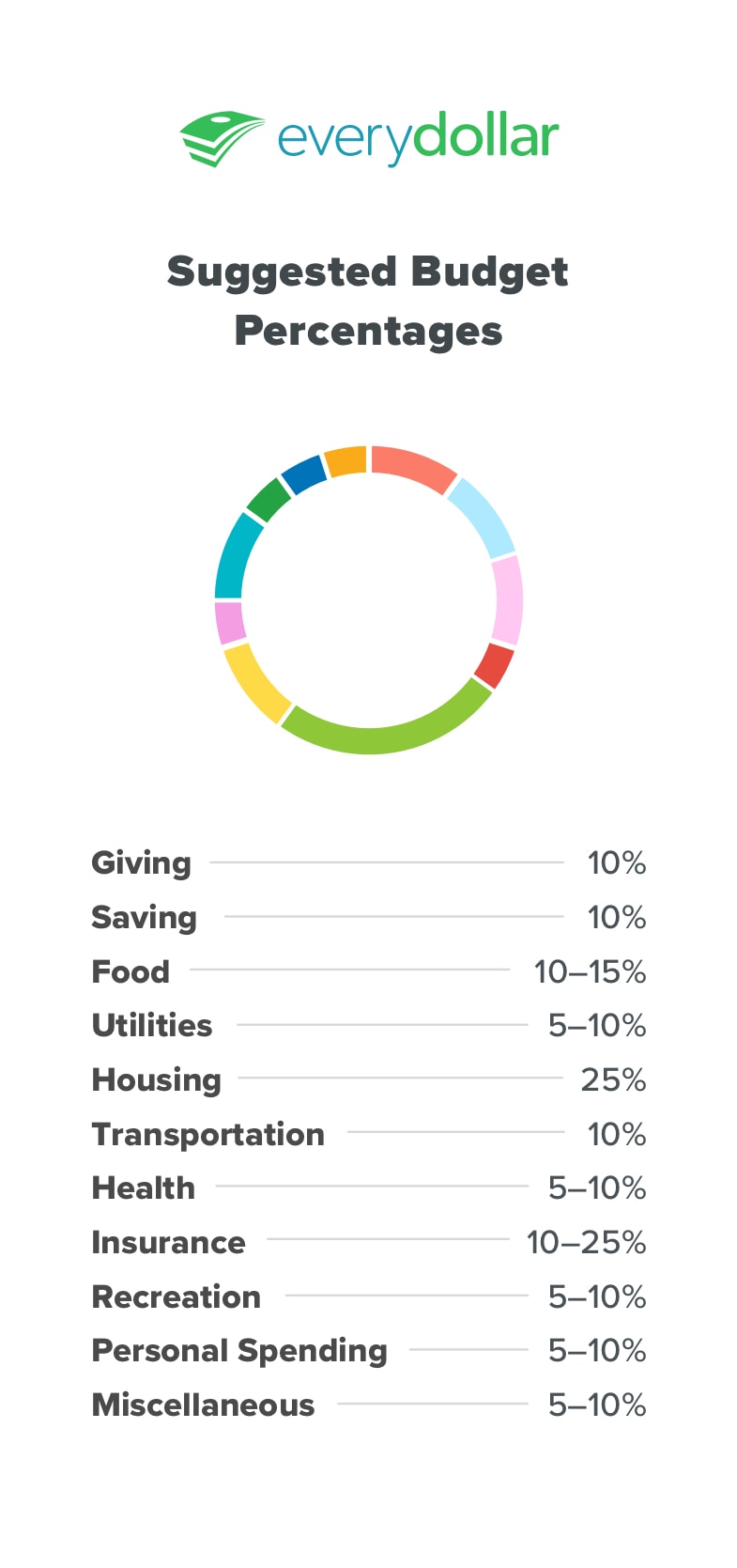

wytyczne dotyczące ustalania procentów budżetu

dawanie

wierzymy w dawanie. Zawsze. Oddawanie dziesięciny Kościołowi, darowizny na cele charytatywne, wspieranie godnych celów – nawet jeśli jesteś zadłużony. To może zabrzmieć nielogicznie, ale jest legalne. Szczodrość odsuwa od nas uwagę—nasze problemy, nasze niedociągnięcia finansowe-i przypomina nam o naszych błogosławieństwach. Zadowolenie nie przychodzi wtedy, gdy mamy wystarczająco dużo, ale raczej wtedy, gdy widzimy, że to, co mamy, wystarczy. Dawanie jest dobre dla Ciebie i dla innych, a my zalecamy dawanie 10% swojego dochodu.,

Oszczędzanie

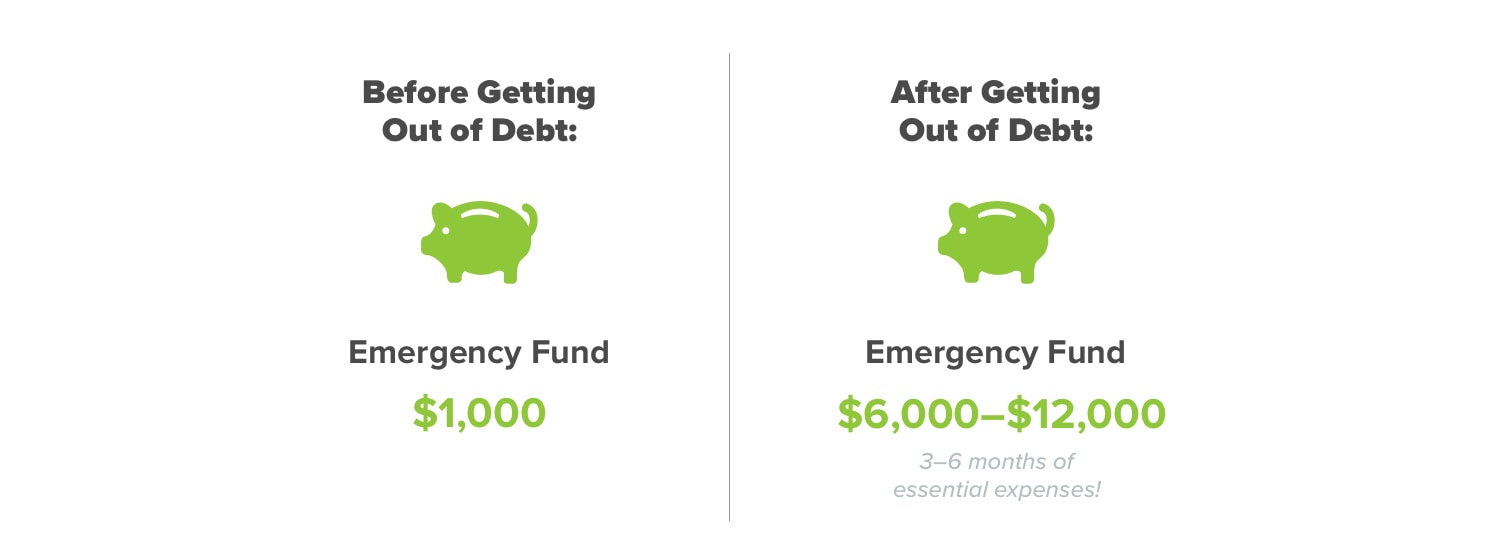

oszczędzamy na trzy rzeczy: sytuacje awaryjne, duże zakupy i budowanie bogactwa. Odłożyć 1000 dolarów do banku. Nazywamy to pierwszym krokiem dziecka: funduszem awaryjnym na start. Zapewnia to ochronę finansową podczas spłacania długów.

kiedy złamiesz ząb podczas niszczenia zębów i potrzebujesz korony . . . kiedy twoja toaleta nie dożyje kolejnego dnia. . . kiedy konkurencyjny muzyczny gang tnie Ci opony po wygraniu wielkiego śpiewu a cappella-to wszystko jest zupełnie nieoczekiwane i to, co nazwalibyśmy nagłymi sytuacjami., Ale możesz zapłacić gotówką, aby pokryć je wszystkie, zamiast popadać w długi, ponieważ masz swój awaryjny fundusz startowy na miejscu i gotowy do działania!

kiedy złamiesz ząb podczas niszczenia zębów i potrzebujesz korony . . . kiedy twoja toaleta nie dożyje kolejnego dnia. . . kiedy konkurencyjny muzyczny gang tnie Ci opony po wygraniu wielkiego śpiewu a cappella-to wszystko jest zupełnie nieoczekiwane i to, co nazwalibyśmy nagłymi sytuacjami., Ale możesz zapłacić gotówką, aby pokryć je wszystkie, zamiast popadać w długi, ponieważ masz swój awaryjny fundusz startowy na miejscu i gotowy do działania!

oszczędzanie na duże zakupy obejmuje oszczędzanie na niezawodny samochód, aby zastąpić ten, o którym wiesz, że jest na ostatnich nogach (Ostatnie opony?). I wealth building jest tam, gdzie zmierzasz, gdy jesteś wolny od długów i siedzisz na szczycie w pełni finansowanego funduszu awaryjnego, który wynosi od trzech do sześciu miesięcy wydatków. Po osiągnięciu tego punktu zalecamy zainwestowanie 15% swoich dochodów na oszczędności emerytalne.,

czasami w życiu oszczędzasz znacznie więcej, a czasami oszczędzanie zwalnia—jak wtedy, gdy cała Twoja dodatkowa gotówka idzie na te satysfakcjonujące pożegnania z Chase, Citibankiem lub Capital One.

Jedzenie

jedzenie w, jedzenie poza domem: kiedy nie robimy lub nie spożywamy jedzenia, myślimy o jedzeniu, prawda? Nic dziwnego, że ta linia budżetowa jest jedną z najtrudniejszych do wyłudzenia. Najlepszym sposobem na to jest planowanie posiłków. Podobnie jak budżet przynosi cel i skupić się na wydatki, plan posiłków przynosi cel i skupić się na wydatki żywności.,

ponieważ budżet z miesiąca na miesiąc, możesz zauważyć, że linia budżetowa restauracji jest niesforna lub twoje wydatki na zakupy są zawsze nadmierne. W obu przypadkach powinieneś dobrze przyjrzeć się temu, co zaplanowałeś w budżecie, a co zwykle wydajesz. Co jest? Czy Twoje oczekiwania są nieuzasadnione, czy twoje wydatki? Oba można regulować—wystarczy nad tym popracować.

pamiętasz Schoolhouse Rock? Jeśli nie, Wpisz w Google piosenkę ” Electricity.,”Nie tylko nauczysz się solidnej (choć datowanej) nauki i będziesz cieszyć się zabawnym powrotem do muzyki i animacji z końca lat 70., ale otrzymasz również ładną piosenkę przewodnią dla tej kategorii budżetowej.

usługi komunalne obejmują energię elektryczną, wodę, gaz ziemny lub propan oraz usługi śmieciowe. Dopóki nie nauczymy się uruchamiać świateł na statycznej energii, która pochodzi z czesania wełnistych owiec (jak na filmie-Wygooglowałeś to, prawda?), musimy zaplanować wydatki 5-10% na wszystkie Miesięczne Media.,

mieszkania

Kategoria ta obejmuje czynsz lub kredyt hipoteczny plus podatek, ubezpieczenie, opłaty HOA i PMI. Więc kiedy będziesz chrupać liczby, aby zobaczyć, czy możesz sobie pozwolić na ten luksusowy kompleks apartamentowy z basenem, spa dla zwierząt i placem zabaw, pamiętaj o 25%. Kiedy podłączasz sumy do kalkulatora kredytów hipotecznych, aby sprawdzić, czy okolica Twoich marzeń faktycznie stanie się miesięczną spłatą Twoich koszmarów, pamiętaj o 25%. Zalecamy wydanie nie więcej niż 25% wynagrodzenia za mieszkanie.,

(Pamiętaj również o liczbie 15, jak w 15-letnim ustalonym, oraz o numerach 10 i 20, jak w 10-20% w dół. Wiemy, że to dużo liczb. Zawsze możesz wrócić do tego artykułu, gdy polujesz na dom.)

wydatki na mieszkania powyżej 25% sprawią, że reszta twojego budżetu będzie napięta i może zmienić to, co ma być jednym z twoich największych błogosławieństw—Twoim domem—w obciążenie finansowe.

ten procent zmieni się, gdy będziesz na 6.kroku dziecka, czyli wszystko o spłacaniu domu wcześniej. Tak, ludzie tak robią., Oczywiście nie przeciętni ludzie—ale kto tu jest przeciętny?

Transport

Benzyna, Auto, Wymiana oleju—wszystko się sumuje. Ta kategoria będzie się różnić w zależności od tego, gdzie mieszkasz, czy masz długi dojazd do pracy i z pracy oraz czy masz dostęp do świetnego transportu publicznego. Zacznij od budżetowania 10-15% miesięcznego dochodu tutaj i dostroić tę kwotę w razie potrzeby.

Zdrowie

chore się zdarza. Nie planujesz tego. Bądź gotowy na nieoczekiwane (lub rutynowe) wizyty lekarskie i wycieczki do apteki na aspirynę, aby pielęgniarka popołudniowy ból głowy., Większość ludzi przeznacza 5-10% swojego budżetu na wydatki zdrowotne. Oczywiście ta kategoria jest doskonałym przykładem tego, jak procenty mogą się zmieniać z miesiąca na miesiąc lub z roku na rok. Jeśli cała rodzina zachoruje na grypę lub spadniesz ze sceny podczas występu w Makbecie i dosłownie złamiesz nogę, będziesz musiał wprowadzić poprawki w całym swoim budżecie, aby zaspokoić te potrzeby.

ubezpieczenia

choć nie jest zabawnie rozmawiać, płacić lub wydawać pieniądze na—ubezpieczenie jest koniecznością. Ubezpieczenie zdrowotne, aby pokryć większe rzeczy niż to, o czym wspominaliśmy wcześniej., Ubezpieczenie samochodu, aby być bezpiecznym i odpowiedzialnym kierowcą. Ubezpieczenie domu lub najemcy, ponieważ dom jest nie tylko tam, gdzie jest serce—to także tam, gdzie są Twoje rzeczy. I ubezpieczenie na życie, bo wszyscy umierają. Przepraszam za przygnębienie, ale to prawda. Zrób więc miejsce w budżecie dla kategorii, o której nikt nie jest podekscytowany.

Lifestyle lub Rozrywka

Jeśli chcesz kupić bilety, aby zobaczyć swój ulubiony boysband występ z lokalnym symphony lub dołączyć do drogiej nowej klasy ćwiczeń lub klubu rzucania nożami, potrzebujesz kategorii lifestyle (lub rozrywka)., Większość ludzi wydaje tu 5-10% swojego budżetu.

pieniądze na osobiste wydatki

stoisz na pasie kasowym dłużej, niż miałeś nadzieję, a kubek z dziwacznym powiedzeniem, które tak cię dotyczy, błaga o zakup. Powinieneś odebrać? Naprawdę tego chcesz. Więc prawdziwe pytanie brzmi, Czy mam wystarczająco dużo pieniędzy z mojego budżetu na wydatki osobiste w tym miesiącu na dziwaczny kubek? Jeśli odpowiedź brzmi tak, a to jest właśnie to, na co chcesz wydać wspomniane pieniądze, to zafunduj sobie!, To najlepszy rodzaj uczty, ponieważ nadal jesteś odpowiedzialny i osiągasz te cele finansowe.

na tym polega wydawanie pieniędzy. To kwota, którą przydzielisz na osobę za te zabawne dodatki w życiu. Chcesz profesjonalnie wykończyć włosy, dodać figurkę do kolekcji Vintage porcelain panda lub kupić ekstrawagancki szampon, który nabiera objętości i pachnie wiciokrzewem? Umieść go w tej kategorii budżetu, i miejsce na droższe zakupy, więc nie przegap w ciągu jednego miesiąca.,

różne

trudno jest zaplanować wszystko i nadal stworzyć budżet zerowy-chyba że masz kategorię różne. To jest na rzeczy, które mogą pojawić się w ciągu miesiąca, ale nie są nagłe. Będziesz gotowy, jeśli Twoje dziecko potrzebuje prezentu na imprezę urodzinową swojego najlepszego przyjaciela w stylu Titanica. Dzięki kategorii Różne możesz zgarnąć prezent bez wykolejania budżetu.

jeśli zobaczysz pozycję, która potrzebuje więcej środków w połowie miesiąca, przenieś pieniądze stąd na miejsce., Jeśli nie wydasz niczego z tej kategorii, prześlij całą tę dodatkową gotówkę na bieżący krok dziecka!

a co jeśli mam dług?

Jeśli masz długi, na pewno potrzebujesz budżetu, aby móc spłacić je tak szybko, jak to możliwe. Obniż wszelkie niepotrzebne wydatki, aby uwolnić więcej pieniędzy, aby przejść na spłatę zadłużenia. Spróbuj użyć metody debt snowball-podejście, które pomaga nabrać tempa, jak spłacić dług.

Tworzenie budżetu jest naprawdę takie proste—a rozpoczęcie zajmuje tylko około 10 minut.,

przykładowy budżet na podstawie procentów startowych

ponieważ mediana dochodu gospodarstwa domowego wynosi około 60 336 USD, stworzyliśmy dla Ciebie przykładowy budżet na podstawie tej kwoty.(1)

Jak określić odpowiednie procenty budżetu?

oczywiście wiele rzeczy wpływa na to, gdzie staniesz na tych procentach. Nie dajemy Ci zasad, jak w grze karcianej. Te wytyczne po prostu pomóc dowiedzieć się, gdzie twoje wydatki są poza tor.

twoje nawyki dotyczące wydatków zmienią się w miarę postępów w małych krokach., Na przykład, wymieniamy dając na 10%. Jednak po osiągnięciu Baby Step 7, ten procent wzrasta! To jest, kiedy żyjesz i dajesz dobre życie. Wszystkie twoje wysiłki są nagradzane zarówno do siebie, jak i do służby.

istnieje wiele innych wytycznych dotyczących procentowego budżetowania. Jedną z ostatnich popularności jest plan budżetowy 50/30/20. W ten sposób wszystkie wydatki i oszczędności są uwzględniane w potrzebach (50%), potrzebach (30%) i oszczędnościach (20%). Chociaż jest to lepsze niż zaczynanie bez obwodów, pozostawia budżetowcom zbyt mało informacji., Ile z tych 50% przeznacza się na żywność, usługi komunalne, mieszkania i transport? Plus, że 20% oszczędności sekcja jest dla oszczędności, emerytury i spłaty zadłużenia. Ten rodzaj myślenia sprawia, że bardzo powolny postęp w kierunku wszystkich celów finansowych. Nasza metoda długów śnieżnych i wytyczne procentowe ustawiają Cię na znacznie szybszy sukces.

jak zrobić budżet, który działa?

jak podłączyć własne numery, pamiętaj: budujesz budżet, który działa dla Ciebie, Twojej rodziny i Twojego życia, a jednocześnie jest sumienny w wydatkowaniu i oszczędzaniu dobrze., Zawsze, zawsze upewnij się, że nie wydajesz więcej niż zarabiasz.

Twoim zadaniem jest sumowanie planowanych wydatków, śledzenie wydatków i zamykanie budżetu każdego miesiąca. A my będziemy tutaj, trzymając to wszystko razem, ponieważ motywujemy Cię zachętą (yay you!), porady (spróbuj tego.), oraz informacje (Czy wiesz?).

ważne jest to, że zrobiłeś świadomy plan za swoje pieniądze. Ty decydujesz i dajesz każdemu dolarowi celową pracę.,

przejdź do swojego budżetu EveryDollar już teraz, aby zobaczyć, jak twoje procenty pasują do naszych sugestii.