Als je nog nooit eerder een budget hebt aangemaakt (of als je er aan gewerkt hebt maar altijd het gevoel had dat er iets niet klopte), uitzoeken hoeveel te besteden aan wat ontmoedigend kan zijn.

daarom zijn we hier om u te helpen—en bieden u enkele voorbeeldbudgetpercentages. Deze nummers kunnen alle gebieden van uw budget markeren die mogelijk moeten worden ingeperkt., Ze geven u ook een bereik om u te begeleiden als u van plan hoeveel te besteden aan kleding en koffie, huisvesting en paardrijden lessen, boodschappen en de sportschool . . . Je snapt het wel.

waarom zou ik een budget maken?

we hebben het niet over materialistisch zijn; we hebben het over realistisch zijn met het geld dat binnenkomt en uitgaat. Een budget is een plan voor je geldstroom, zodat je geld niet van je afkomt.

dus hier gaan we met enkele percentages om te helpen direct (niet dicteren) uw budget.,

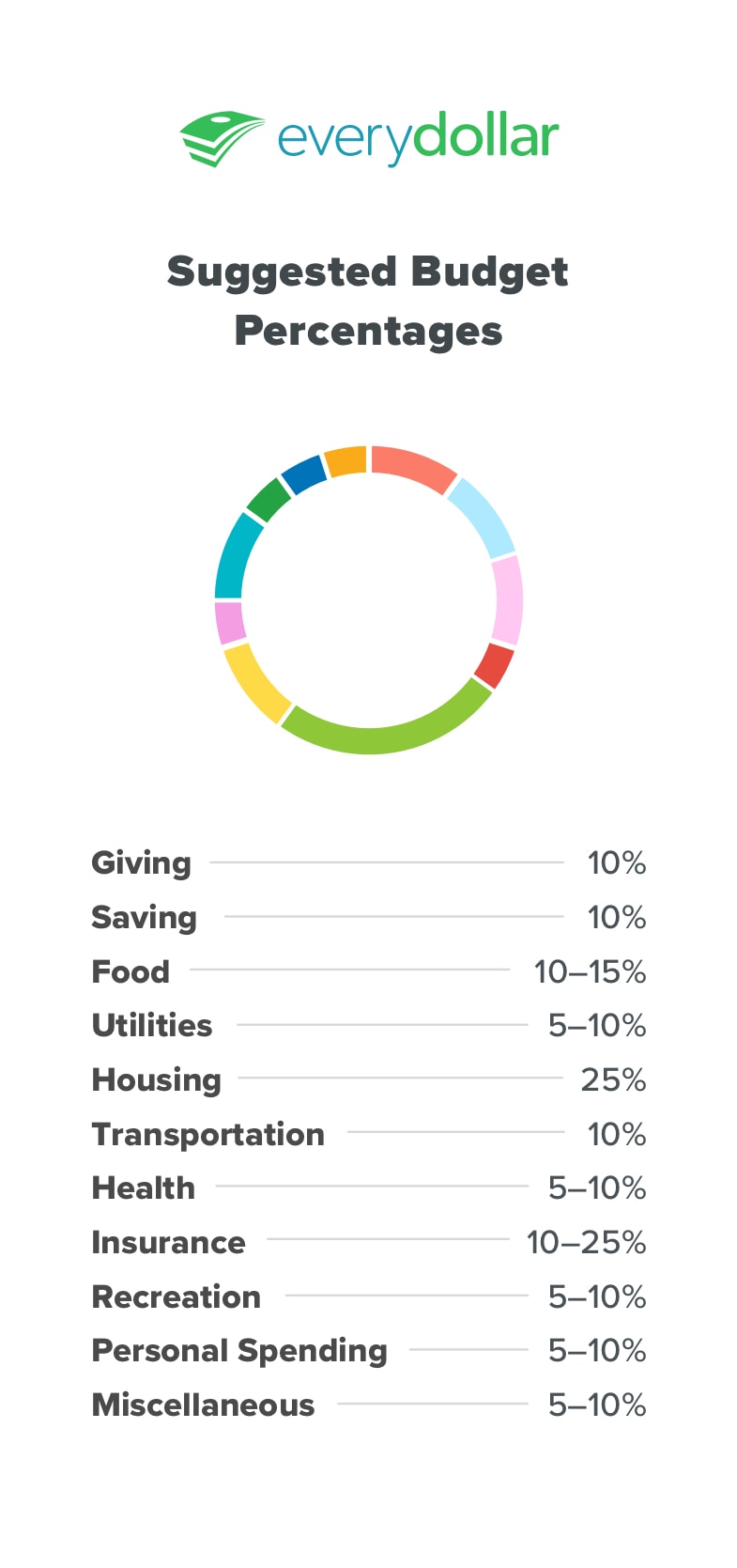

richtlijnen voor het instellen van uw Budget Percentages

geven

wij geloven in geven. Altijd. Tienden geven aan je Kerk, doneren aan goede doelen, het ondersteunen van goede doelen—zelfs als je schulden hebt. Het klinkt misschien onlogisch,maar het is echt. Vrijgevigheid verschuift de focus van ons—onze problemen, onze financiële tekortkomingen-en herinnert ons aan onze zegeningen. Tevredenheid komt niet als we genoeg hebben, maar eerder als we zien dat wat we hebben genoeg is. Geven is goed voor u en voor anderen, en we raden het geven van 10% van uw inkomen.,

opslaan

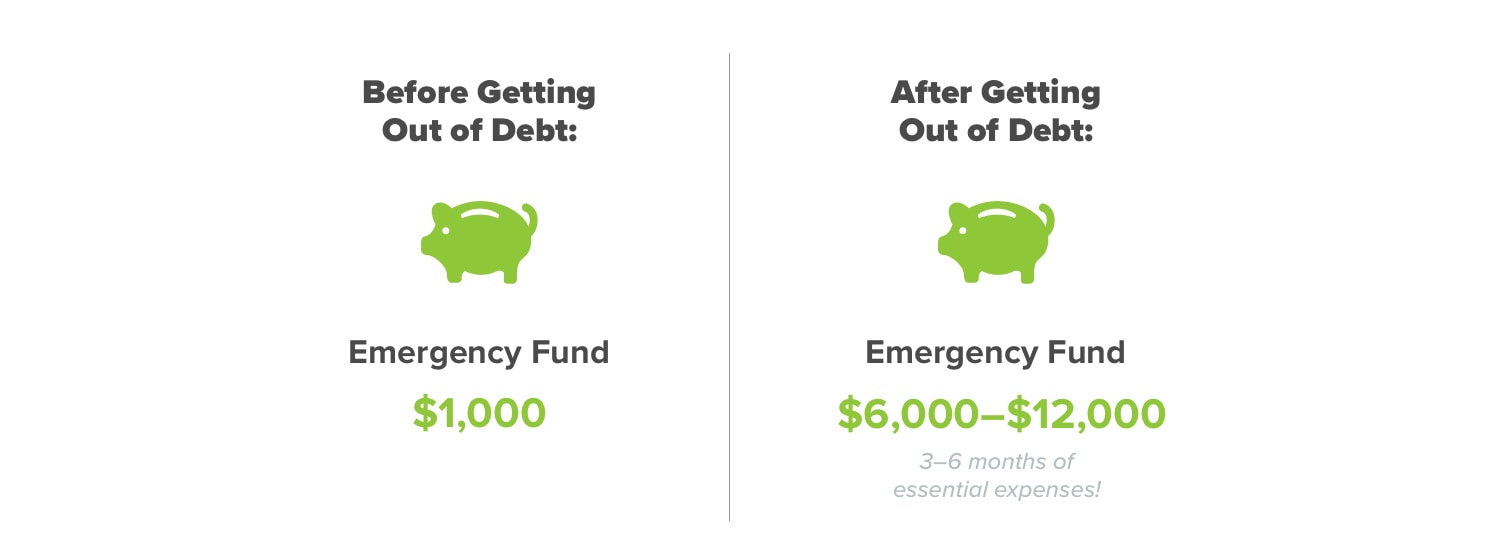

we sparen voor drie dingen: noodsituaties, grote aankopen en wealth building. Zet meteen $1000 op de bank. We noemen dat Baby stap 1: Een starter noodfonds. Dit biedt financiële bescherming terwijl je schulden afbetaalt.

wanneer u een tand breekt tijdens het flossen en een kroon moet krijgen . . . als je toilet geen dag meer doorspoelt . . . wanneer een rivaliserende muzikale bende slashes uw banden nadat u de grote A cappella sing-off—deze zijn allemaal volledig onverwacht en wat we zouden bestempelen als noodsituaties., Maar je kunt contant betalen om ze allemaal te dekken in plaats van verder in de schulden te gaan, want je hebt je emergency starter fund op zijn plaats en klaar voor actie!

wanneer u een tand breekt tijdens het flossen en een kroon moet krijgen . . . als je toilet geen dag meer doorspoelt . . . wanneer een rivaliserende muzikale bende slashes uw banden nadat u de grote A cappella sing-off—deze zijn allemaal volledig onverwacht en wat we zouden bestempelen als noodsituaties., Maar je kunt contant betalen om ze allemaal te dekken in plaats van verder in de schulden te gaan, want je hebt je emergency starter fund op zijn plaats en klaar voor actie!

sparen voor grote aankopen omvat sparen voor een betrouwbare auto ter vervanging van de auto waarvan je weet dat hij op zijn laatste benen staat (Laatste banden?). Wealth building is waar je naartoe gaat als je schuldenvrij bent en bovenop een volledig gefinancierd noodfonds van drie tot zes maanden uitgaven zit. Zodra u dit punt bereikt, raden wij u aan 15% van uw inkomen te investeren voor pensioensparen.,

soms spaar je veel meer, en soms vertraagt de besparing—zoals wanneer al je extra geld gaat naar die bevredigende afscheid van Chase, Citibank, of Capital One.

voedsel

eten in, eten uit: als we geen voedsel maken of consumeren, denken we aan voedsel, toch? Het is geen wonder dat deze begrotingslijn een van de moeilijkste is om te ruziën. De beste manier om dit te doen is door maaltijd planning. Net als een budget brengt doel en focus op uw uitgaven, een maaltijd plan brengt doel en focus op uw voedsel uitgaven.,

Als u van maand tot maand budget, kunt u merken dat uw restaurant budget lijn is onhandelbaar of Uw Kruidenier uitgaven zijn altijd buitensporig. In beide gevallen moet je goed kijken naar wat je begroot hebt versus wat je normaal uitgeeft. Wat klopt er niet? Zijn uw verwachtingen onredelijk, of zijn uw uitgaven? Beide kunnen worden aangepast—je hoeft alleen maar te werken aan het.

Utilities

herinner je Schoolhouse Rock? Zo niet, Google het nummer ” Electricity.,”Niet alleen leer je wat solide (zij het gedateerde) wetenschap en geniet je van een leuke teruggooi naar wat late jaren 70 muziek en animatie, je krijgt ook een leuk themalied voor deze budgetcategorie.

nutsbedrijven omvatten elektriciteit, water, aardgas of propaan, en afvaldiensten. Totdat we leren lichten op de statische energie die afkomstig is van het kammen van wooly schapen (zoals in de video-je Googled het, toch?), moeten we plannen op de uitgaven 5-10% voor alle maandelijkse nutsbedrijven.,

huisvesting

deze categorie omvat uw huur of hypotheek plus belasting, verzekering, HOA Vergoedingen en PMI. Dus als je cijfers te kraken om te zien of je kunt veroorloven dat weelderige appartementencomplex met zwembad, huisdier spa en speeltuin, onthoud 25%. Als je totalen in de hypotheekcalculator stopt om te zien of de buurt van je dromen een maandelijkse betaling van je nachtmerries zou worden, onthoud 25%. Wij raden aan om niet meer dan 25% van uw meeneemloon aan huisvesting te besteden.,

(onthoud ook het getal 15, Zoals in 15-jaar vast, en de nummers 10 en 20, zoals in 10-20% omlaag. We weten dat dat veel getallen zijn. Je kunt altijd terugkomen op dit artikel als je op huizenjacht bent.)

uitgaven boven de 25% aan huisvesting zal de rest van uw budget percentages krap en kan veranderen wat bedoeld is om een van uw grootste zegeningen—uw huis—in een financiële last.

dit percentage zal veranderen als je op Baby stap 6, die alles over het afbetalen van dat huis vroeg. Ja, dat doen mensen., Geen gewone mensen, natuurlijk-maar wie is hier gemiddeld?

Transport

benzine, auto-tagvernieuwingen, olieverversingen-alles klopt. Deze categorie zal variëren afhankelijk van waar je woont, of je een lange pendelen van en naar het werk, en of je toegang hebt tot geweldig openbaar vervoer. Begin met het budgeteren van 10-15% van uw maandelijkse inkomen hier en tune-up van dit bedrag als dat nodig is.

gezondheid

ziek gebeurt. Je bent het niet van plan. Wees klaar voor onverwachte (of routine) arts bezoeken en uitstapjes naar de drogisterij voor aspirine te verplegen een middag hoofdpijn., De meeste mensen besteden 5-10% van hun budget aan gezondheidskosten. Natuurlijk is deze categorie een uitstekend voorbeeld van hoe percentages kunnen veranderen van maand tot maand of jaar tot jaar. Als de hele familie krijgt de griep of je valt van het podium tijdens het uitvoeren in MacBeth en letterlijk break a leg, je moet aanpassingen maken in uw budget om aan die behoeften te voldoen.

verzekering

hoewel het niet leuk is om over te praten, te betalen of geld uit te geven—verzekering is een must. Ziektekostenverzekering om grotere dingen te dekken dan wat we eerder hebben gezegd., Autoverzekering om een veilige en verantwoordelijke bestuurder. Huiseigenaar of huurder ‘ s verzekering want thuis is niet alleen waar het hart is—het is ook waar je spullen zijn. En levensverzekering omdat iedereen sterft. Sorry dat ik dom ben, maar het is waar. Dus maak ruimte in uw budget voor de categorie waar niemand enthousiast over is om na te denken.

Lifestyle of Entertainment

Als u kaartjes wilt kopen om uw favoriete boyband te zien optreden met de lokale symfonie of om lid te worden van een dure nieuwe workout klasse of mes-gooien club, hebt u een lifestyle (of entertainment) Categorie nodig., De meeste mensen besteden hier 5-10% van hun budget.

persoonlijk zakgeld

U staat langer in de uitcheckstrook dan u hoopte, en de mok met een eigenzinnige uitspraak die op u van toepassing is, smeekt om aankoop. Moet je opnemen? Je wilt het echt. Dus de echte vraag is, heb ik genoeg van mijn begrote persoonlijke uitgaven geld over deze maand voor een eigenzinnige mok? Als het antwoord ja is, en dit is precies wat je wilt uitgeven zei geld op, dan trakteer jezelf!, Het is de beste soort traktatie, want je bent nog steeds verantwoordelijk en het bereiken van die geld doelen.

dat is wat geld uitgeven doet. Het is het bedrag dat je per persoon toewijst voor die leuke extra ‘ s in het leven. Wilt u uw haar professioneel laten doen, een beeldje toevoegen aan uw vintage porseleinen panda collectie, of extravagante shampoo kopen die volume opbouwt en ruikt naar kamperfoelie? Zet het in deze budget categorie, en ruimte uit de duurdere aankopen, zodat u niet te veel uitgeven in een maand.,

Miscellaneous

Het is moeilijk om alles te plannen en toch een budget op nul te maken-tenzij je een categorie miscellaneous hebt. Dit is voor de dingen die misschien opduiken in een maand, maar zijn geen noodgevallen. Je bent er klaar voor als je kind een cadeau nodig heeft voor het Titanic-thema schaatsverjaardagfeest van zijn beste vriend. Met een categorie Diversen kun je een Cadeau pakken zonder je budget te laten ontsporen.

Als u een item ziet dat halverwege de maand meer geld nodig heeft, verplaats dan geld van hier naar daar., Als je niet uiteindelijk uitgaven iets van deze categorie, zet al dat extra geld in de richting van uw huidige Baby stap!

wat als ik een schuld heb?

als je schulden hebt, heb je zeker een budget nodig, zodat je het allemaal zo snel mogelijk kunt afbetalen. Verlaag onnodige uitgaven om meer geld vrij te maken om naar uw schuldbetalingen te gaan. Probeer het gebruik van de schuld sneeuwbal methode-een aanpak die u helpt momentum te krijgen als je schulden af te betalen.

het maken van een budget is echt zo eenvoudig—en het duurt slechts ongeveer 10 minuten om te beginnen.,

een Steekproefbudget met Starterspercentages

aangezien het gemiddelde gezinsinkomen rond de $ 60.336 ligt, hebben we een steekproefbudget voor u gemaakt op basis van dat bedrag.(1)

hoe bepaal ik de juiste Budgetpercentages?

natuurlijk hebben meerdere dingen invloed op waar je staat op deze percentages. We geven je geen regelblad, zoals opgevouwen in een kaartspel. Deze richtlijnen gewoon helpen u erachter te komen waar uw uitgaven is off track.

uw uitgavengewoonten zullen veranderen naarmate u door de babystapjes loopt., Bijvoorbeeld, we lijst geven op 10%. Echter, zodra je Baby Stap 7, dat percentage stijgt! Dit is wanneer je leeft en het goede leven geeft. Al uw harde inspanningen worden beloond, zowel voor self en service.

er zijn tal van andere budgeting percentage guidelines die er zijn. Een van de recente populariteit is de 50/30/20 budget plan. Dit zet alle uitgaven en besparingen in behoeften (50%), behoeften (30%) en besparingen (20%). Hoewel dit beter is dan te beginnen met helemaal geen grenzen, laat het budgetten met te weinig informatie., Hoeveel van de 50% gaat naar voedsel, nutsvoorzieningen, huisvesting en vervoer? Plus, dat 20% spaargedeelte is voor sparen, pensioen en schuld uitbetaling. Dat soort denken zorgt voor een zeer langzame vooruitgang in de richting van al uw geld doelen. Onze schuld sneeuwbal methode en percentage richtlijnen zetten u op voor veel sneller succes.

Hoe maak ik een budget dat werkt?

Als u uw eigen nummers inpluggen, onthoud dan: u bouwt een budget dat werkt voor u, uw gezin en uw leven, terwijl u nog steeds ijverig bent in het uitgeven en sparen., Zorg er altijd voor dat je niet meer uitgeeft dan je verdient.

uw taak is het optellen van uw geplande uitgaven, het bijhouden van uw uitgaven en het afsluiten van uw budget elke maand. En we zullen hier zijn, houden het allemaal bij elkaar als we je motiveren met aanmoediging (yay je!), tips (Probeer dit.), en informatie (wist je dat?).

belangrijk is dat je een bewust plan hebt gemaakt met je geld. Jij bepaalt wat er gebeurt en geeft elke dollar een bewuste Baan.,

Spring nu in uw EveryDollar budget om te zien hoe uw percentages overeenkomen met onze suggesties.