Hvis du aldri har opprettet et budsjett før (eller, hvis du har jobbet på ett, men alltid følt som ble noe av), er å finne ut hvor mye du skal bruke på hva som kan være skremmende.

Det er derfor vi er her for å hjelpe deg ut—og har du noen eksempler på økonomiske prosenter. Disse tallene kan fremheve noen områder av budsjettet, og som kanskje må være reined i., De kan også gi deg et utvalg for å guide deg når du planlegge hvor mye du skal bruke på klær og kaffe, bolig og rideundervisning, dagligvarer og treningsstudio . . . Du får bildet.

Hvorfor bør jeg lage et budsjett?

Vi snakker ikke om å være materialistisk, vi snakker om å være realistisk med pengene som kommer inn og går ut. Et budsjett er en plan for pengene strømme, slik at pengene dine ikke komme bort fra deg.

Så her går vi med noen prosenter for å hjelpe direkte (ikke diktere) budsjettet.,

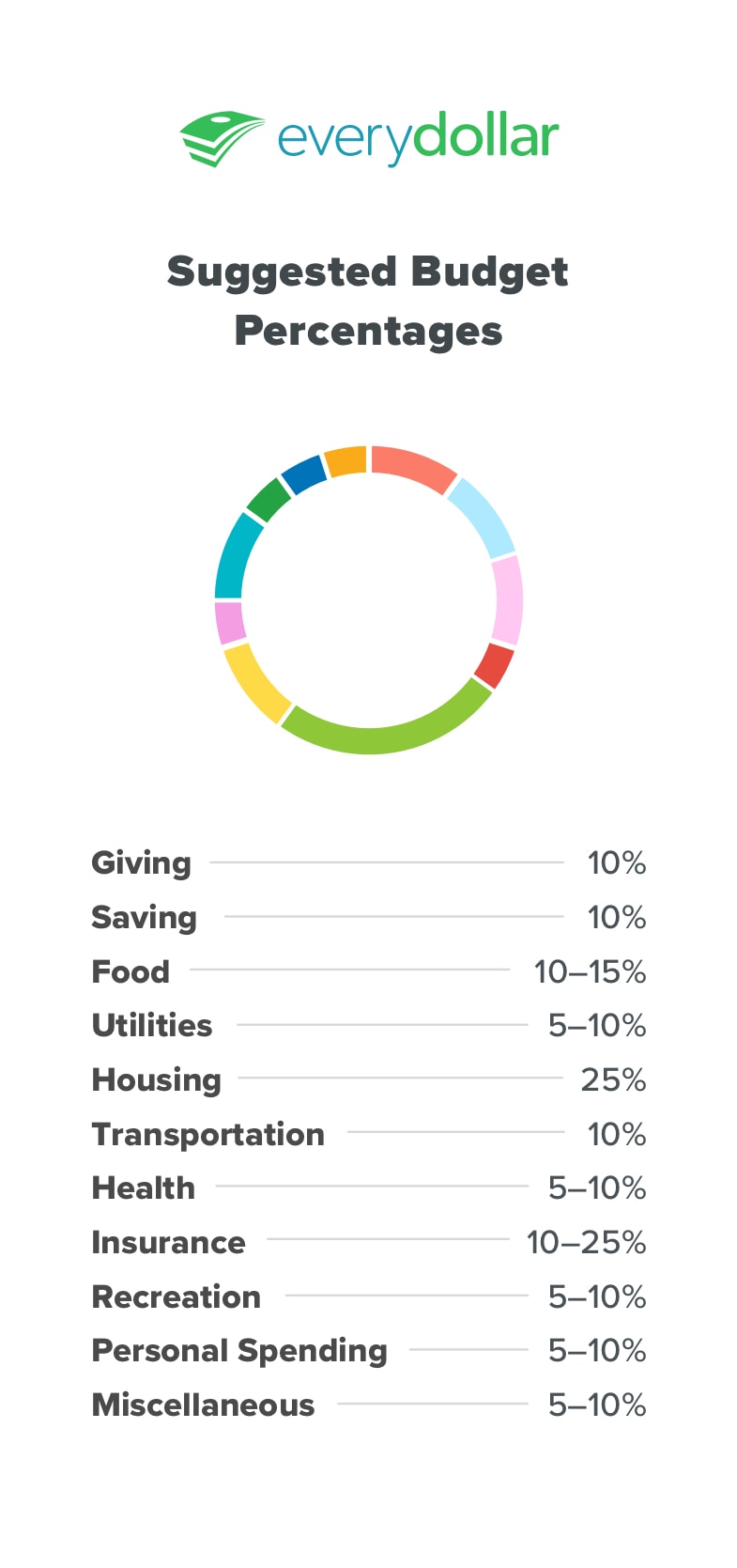

Retningslinjer for Innstilling av Din Økonomiske Prosenter

Gi

Vi tror på å gi. Alltid. Tiende til kirken, donere til veldedige organisasjoner, støtte gode formål—selv om du er i gjeld. Det høres kanskje ulogisk, men det er faktisk legit. Raushet skifter fokus ut av oss—våre problemer, våre finansielle mangler—og minner oss om våre velsignelser. Tilfredshet ikke kommer når vi har nok, men heller, når vi ser at det vi har er nok. Å gi er bra for deg og for andre, og vi anbefaler å gi 10% av din inntekt.,

Lagre

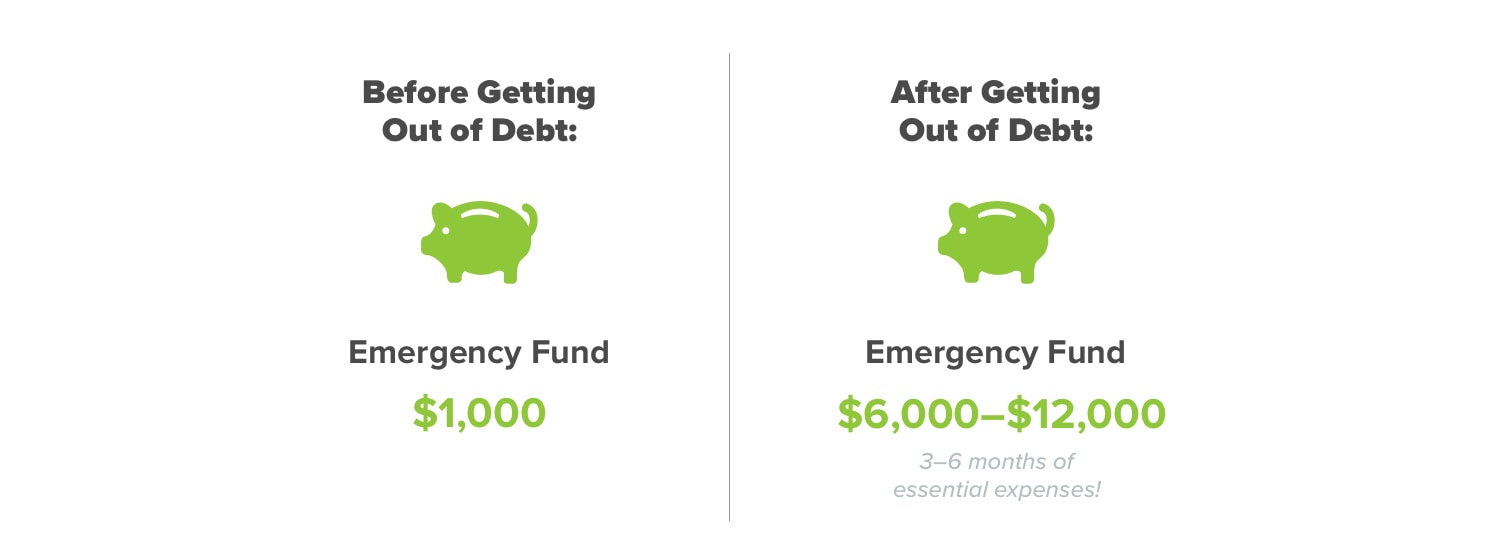

Vi redde for tre ting: kriser, store innkjøp og rikdom bygning. Satt $1,000 i banken med en gang. Vi kaller Baby Trinn 1: en startpakke emergency fund. Dette gir økonomisk beskyttelse mens du er å betale ned gjeld.

Når du knekke en tann, mens bruk av tanntråd og trenger å få en krone . . . når toalettet ikke vil leve til å spyle en annen dag . . . når en rival musikalske gjengen skråstreker dekkene etter at du vinner den store synge a cappella-av—disse er alle helt uventet og hva vi ville label som nødhjelp., Men du kan betale med kontanter til å dekke dem alle i stedet for å gå nærmere inn på gjeld, fordi du har fått akutt starter fondet på plass og klar for action!

Når du knekke en tann, mens bruk av tanntråd og trenger å få en krone . . . når toalettet ikke vil leve til å spyle en annen dag . . . når en rival musikalske gjengen skråstreker dekkene etter at du vinner den store synge a cappella-av—disse er alle helt uventet og hva vi ville label som nødhjelp., Men du kan betale med kontanter til å dekke dem alle i stedet for å gå nærmere inn på gjeld, fordi du har fått akutt starter fondet på plass og klar for action!

Lagre for store innkjøp omfatter lagring for en pålitelig bil for å erstatte en du vet er på sin siste ben (siste dekk?). Og rikdom bygning er hvor du er på vei når du er i gjeld-gratis og sitter på toppen av et fullfinansiert emergency fund av tre til seks måneder av utgifter. Når du kommer til dette punktet, anbefaler vi å investere 15% av din inntekt for pensjonisttilværelse besparelser.,

noen Ganger i livet vil du være å spare mye mer, og noen ganger redde bremser—som når alle dine ekstra penger går til de som er tilfredsstillende farvel til Chase, Citibank, eller for stor.

Mat

Spise i, spise ute: Når vi ikke gjør eller spiser mat, vi tenker om mat, ikke sant? Det er ikke rart at denne økonomiske line er en av de vanskeligste å argumentere. Den beste måten å gjøre det er ved måltid planlegging. Akkurat som et billig hotellrom bringer formål og fokus til ditt forbruk, et måltid plan bringer formål og fokus til mat utgifter.,

Som du budsjett fra måned til måned, kan du merke din restaurant økonomiske linje er ustyrlig eller dagligvare utgifter er alltid overdrevne. I begge tilfeller, du bør ta en god hard titt på hva du har budsjettert versus hva du vanligvis bruker. Hva er utenfor? Er dine forventninger urimelig, eller er på ditt forbruk? Begge kan justeres—vil du bare trenger å jobbe for det.

Verktøy

Husk Skole Rock? Hvis ikke, Google sangen «Elektrisitet.,»Ikke bare vil du lære noen solid (riktignok datert) vitenskap og nyte en morsom throwback til noen slutten av 70-tallet musikk og animasjon, vil du også få en hyggelig tema sang for denne økonomiske kategori.

Verktøy inkluderer strøm, vann, naturgass eller propan, og søppel tjenester. Inntil vi lærer å kjøre lys på statisk energi som kommer fra grer ullen sau (som i videoen—du Googlet det, ikke sant?), må vi planlegger å tilbringe 5-10% for alle månedlige verktøy.,

Bolig

Denne kategorien dekker husleie eller boliglån pluss skatt, forsikring, HOA gebyrer og PMI. Så når du er knusende tall for å se om du har råd til det overdådige leilighet kompleks med svømmebasseng, pet spa og en lekeplass, husk 25%. Når du kobler utgjør i lånekalkulator for å se om det nabolaget du drømmer faktisk ville bli en månedlig betaling av mareritt, husk 25%. Vi anbefaler å bruke ikke mer enn 25% av take-home lønn på bolig.,

(husk Også nummer 15, som i 15-års fast, og tallene 10 og 20, som i 10-20% ned. Vi vet at det er en rekke tall. Du kan alltid komme tilbake til denne artikkel når du er huset på jakt.)

å Bruke noe over 25% på bolig vil gjøre resten av budsjettet prosenter stramt og kan slå hva som er ment å være en av de største velsignelser—ditt hjem—i en økonomisk byrde.

Denne andelen vil endres når du er på Baby Trinn 6, som handler om å betale ut at tidlig hjem. Ja, folk gjør det., Ikke vanlige folk, selvfølgelig—men som her er gjennomsnittlig?

Transport

Bensin, bil tag fornyelser, olje-endringer—det legges opp. Denne kategorien vil variere avhengig av hvor du bor, om du har en lang pendle til og fra arbeid, og om du har tilgang til gode offentlige transportforbindelser. Start ved budsjettering 10-15% av din månedlige inntekt her og stiller opp i denne mengden som trengs.

Helse

Syke skjer. Du har ikke tenkt på det. Være klar for det uventede (eller rutine) lege besøk og turer til apotek for aspirin for å pleie en ettermiddag hodepine., De fleste tildele 5-10% av sitt budsjett til helse utgifter. Selvfølgelig, denne kategorien er et utmerket eksempel på hvordan prosenter kan endre seg fra måned til måned eller år til år. Hvis hele familien får influensa eller du faller av scenen mens de utfører i MacBeth og bokstavelig talt brekke et bein, du har å gjøre justeringer utover budsjettet for å dekke disse behovene.

Forsikring

selv Om det ikke er morsomt å snakke om, betale for, eller bruke penger på—forsikring er et must. Helse forsikring for å dekke større ting enn det vi har nevnt før., Auto forsikring for å være en trygg og ansvarlig driver. Hus eller leieren er forsikring, fordi hjemmet er ikke bare der hvor hjertet er—det er også der hvor ting er. Og livsforsikring fordi alle dør. Beklager å være en nedtur, men det er sant. Så gjør plass i budsjettet for kategori ingen er glade for å tenke på.

Livsstil eller Underholdning

Hvis du ønsker å kjøpe billetter til å se dine favoritt-boy band utføre med lokale symfoni, eller bli med i en kostbar ny treningsøkt klasse eller kniv-kaste club, trenger du en livsstil (eller underholdning) – kategori., De fleste mennesker tilbringer 5-10% av budsjettet her.

Personlig Lommepenger

Du står i sjekk-ut lane lenger enn du håpet, og kruset med et sprøtt å si at så gjelder til du er tigge for kjøpet. Skulle du få det? Du virkelig vil. Så det virkelige spørsmålet å stille er, har jeg nok av min budsjettert personlig forbruk penger igjen denne måneden for en quirky krus? Hvis svaret er ja, og dette er det aller viktigste du ønsker å tilbringe sa penger på, så unn deg selv!, Det er den beste form for behandling, fordi du fortsatt være ansvarlig og treffer disse pengene mål.

det er Det å bruke penger gjør. Det er beløpet du allot per person for de morsomme ekstrafunksjoner i livet. Ønsker du å få håret profesjonelt gjort, vil legge til en figur til din vintage porselen panda samling, eller kjøpe ekstravagante sjampo som bygger volum og lukter kaprifolium? Sette det i dette budsjettet kategori, og plass ut mer kostbare innkjøp slik at du ikke overspend i en måned.,

Diverse

Det er vanskelig å planlegge for alt og fortsatt gjøre en null-basert budsjett—med mindre du har en diverse kategori. Dette er ting som kan dukke opp i en måned, men ikke nødhjelp. Vil du være klar hvis ungen din trenger en gave til deres beste venn er Titanic-tema på skøyter birthday party. Med en diverse-kategorien, som du kan ta deg en gave uten avsporing budsjettet.

Hvis du ser en artikkel som trenger mer midler halvveis gjennom måneden, flytte penger fra her til der., Hvis du ikke ender opp med å bruke noe fra denne kategorien, sette alt på at ekstra kontanter mot din nåværende Baby Trinn!

Hva gjør jeg hvis jeg Har Gjeld?

Hvis du har gjeld, vil du absolutt må ha et budsjett slik at du kan betale det hele avsluttes så raskt som mulig. Lavere unødvendige utgifter for å frigjøre mer penger til å gå mot din nedbetaling av gjeld. Prøv å bruke gjeld snøball-metoden—en tilnærming som hjelper deg med å få momentum som du betaler ned gjeld.

Opprette et billig hotellrom enkelt er det—og det tar kun 10 minutter til å komme i gang.,

Et Eksempel på Budsjett ved Hjelp Starter Prosenter

Siden median husholdningsinntekt er rundt $60,336, har vi laget et eksempel på budsjett for deg, basert på at mengden.(1)

Hvordan kan jeg Finne den Rette Økonomiske Prosenter?

selvfølgelig flere ting som påvirker hvor du vil stå på disse prosentandelene. Vi er ikke noe som gir deg en regel ark, som den typen kastet opp i et kortspill. Disse retningslinjene bare hjelpe deg med å finne ut hvor mye du bruker er av spor.

pengebruken vil endre seg etter hvert som du avanserer gjennom Baby Trinn., For eksempel, vil vi liste med 10%. Men, når du kommer til Baby Trinn 7, som prosent øker! Dette er når du lever og gir det gode liv. Alle dine hardt arbeid belønnes både til deg selv og service.

Det er nok av andre budsjettering prosent retningslinjer som finnes der ute. En av de siste popularitet er 50/30/20 økonomiske plan. Dette setter alle utgifter og sparing i behov (50%), vil (30%), og besparelser (20%). Selv om dette er bedre enn å starte med ingen grenser i det hele tatt, det etterlater budgeters med for lite informasjon., Hvor mye av 50% går mot mat, verktøy, bolig og transport? Pluss, at 20% reduksjon delen er for sparing, pensjon og gjeld payoff. Den slags tenkning gjør for svært langsom fremgang mot alle pengene dine mål. Våre gjeld snøball-metoden og prosentandel retningslinjene som er satt deg opp for langt hurtigere suksess.

Hvordan kan jeg Lage et Budsjett Som Fungerer?

Som du plugger inn dine egne tall, husk: Du bygger et budsjett som fungerer for deg, din familie og ditt liv, mens du fremdeles vil være flittige i å bruke og lagre godt., Alltid, alltid sørge for at du ikke bruker mer enn du gjør.

Din jobb er å legge opp din planlagte utgifter, spore dine utgifter, og lukke ut budsjettet hver måned. Og vi vil være her, å holde det hele sammen som vi motivere deg med oppmuntring (yay deg!), tips (prøve dette.), og informasjon (visste du det?).

Hva er viktig er at du har gjort et bevisst plan med dine penger. Du kaller skudd og gi hver krone en tilsiktet jobb.,

Hoppe inn i din EveryDollar økonomiske akkurat nå for å se hvordan dine prosenter på linje med våre forslag.