Se non hai mai creato un budget prima (o se hai lavorato su uno ma ti sei sempre sentito come se qualcosa fosse spento), capire quanto spendere per ciò che può essere scoraggiante.

Ecco perché siamo qui per aiutarti e offrirti alcune percentuali di budget di esempio. Questi numeri possono evidenziare tutte le aree del tuo budget che potrebbero dover essere frenate., Ti danno anche una gamma per guidarti mentre pianifichi quanto spendere per abbigliamento e caffè, alloggio e lezioni di equitazione, generi alimentari e palestra . . . Hai capito.

Perché dovrei fare un budget?

Non stiamo parlando di essere materialisti; stiamo parlando di essere realistici con i soldi che entrano ed escono. Un budget è un piano per il tuo flusso di denaro, quindi i tuoi soldi non ti allontanano.

Quindi eccoci qui con alcune percentuali per aiutare a dirigere (non dettare) il tuo budget.,

Linee guida per impostare le percentuali di budget

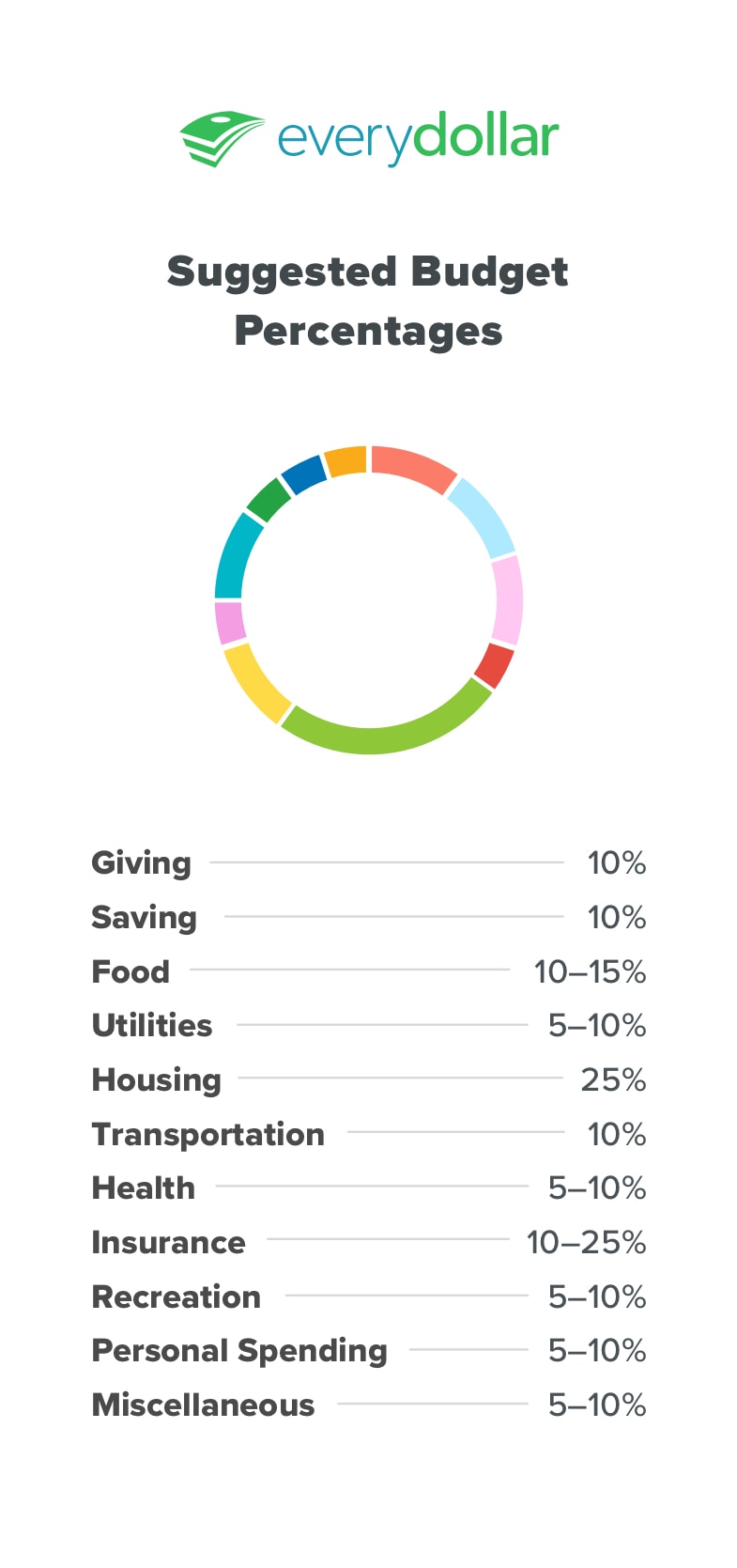

Dare

Crediamo nel dare. Sempre. La decima alla tua chiesa, la donazione in beneficenza, il sostegno a cause meritevoli-anche se sei in debito. Può sembrare illogico, ma in realtà è legittimo. La generosità sposta l’attenzione su di noi—i nostri problemi, le nostre carenze finanziarie—e ci ricorda le nostre benedizioni. La soddisfazione non arriva quando ne abbiamo abbastanza, ma piuttosto, quando vediamo che ciò che abbiamo è abbastanza. Dare fa bene a te e agli altri, e ti consigliamo di dare il 10% del tuo reddito.,

Risparmio

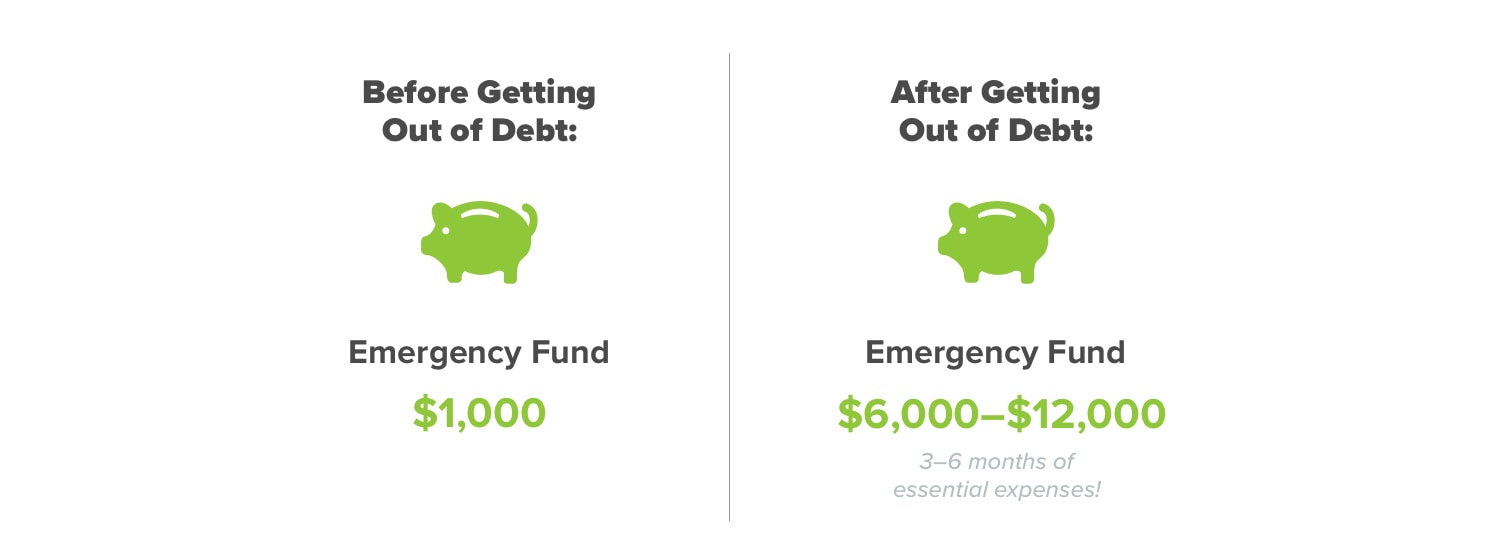

Risparmiamo per tre cose: emergenze, grandi acquisti e costruzione di ricchezza. Mettere da parte right 1.000 in banca subito. Lo chiamiamo Baby Step 1: un fondo di emergenza iniziale. Questo fornisce una protezione finanziaria mentre si sta pagando il debito.

Quando si rompe un dente mentre si usa il filo interdentale e si deve ottenere una corona . . . quando il tuo bagno non vivrà per lavare un altro giorno . . . quando una banda musicale rivale taglia le gomme dopo aver vinto il grande canto a cappella-questi sono tutti completamente inaspettati e ciò che etichetteremmo come emergenze., Ma si può pagare in contanti per coprire tutti invece di andare ulteriormente in debito, perché hai il tuo fondo di avviamento di emergenza in atto e pronto per l’azione!

Quando si rompe un dente mentre si usa il filo interdentale e si deve ottenere una corona . . . quando il tuo bagno non vivrà per lavare un altro giorno . . . quando una banda musicale rivale taglia le gomme dopo aver vinto il grande canto a cappella-questi sono tutti completamente inaspettati e ciò che etichetteremmo come emergenze., Ma si può pagare in contanti per coprire tutti invece di andare ulteriormente in debito, perché hai il tuo fondo di avviamento di emergenza in atto e pronto per l’azione!

Il risparmio per i grandi acquisti include il risparmio per un’auto affidabile per sostituire quella che sai è alle sue ultime gambe (ultimi pneumatici?). E la costruzione della ricchezza è dove sei diretto una volta che sei senza debiti e seduto in cima a un fondo di emergenza completamente finanziato da tre a sei mesi di spese. Una volta raggiunto questo punto, ti consigliamo di investire il 15% del tuo reddito per i risparmi per la pensione.,

A volte nella vita risparmierai molto di più, e talvolta il risparmio rallenta, come quando tutti i tuoi soldi extra vanno verso quegli addii soddisfacenti a Chase, Citibank o Capital One.

Cibo

Mangiare dentro, mangiare fuori: quando non stiamo facendo o consumando cibo, stiamo pensando al cibo, giusto? Non c’è da meravigliarsi che questa linea di bilancio sia una delle più difficili da disputare. Il modo migliore per farlo è di pianificazione del pasto. Proprio come un budget porta scopo e messa a fuoco per la vostra spesa, un piano pasto porta scopo e messa a fuoco per la vostra spesa alimentare.,

Come si budget di mese in mese, si può notare la linea di bilancio ristorante è indisciplinato o la spesa di generi alimentari è sempre eccessiva. In entrambi i casi, si dovrebbe prendere una buona, sguardo duro a quello che hai preventivato rispetto a quello che normalmente spendi. Cosa c’e ‘ fuori? Le tue aspettative sono irragionevoli o la tua spesa? Entrambi possono essere regolati—dovrai solo lavorarci.

Utilities

Ricordate Schoolhouse Rock? In caso contrario, Google la canzone ” Elettricità.,”Non solo imparerai una scienza solida (anche se datata) e godrai di un divertente ritorno alla musica e all’animazione degli anni’ 70, ma otterrai anche una bella canzone a tema per questa categoria di budget.

Le utenze includono elettricità, acqua, gas naturale o propano e servizi di spazzatura. Fino a quando impariamo a far funzionare le luci sull’energia statica che deriva dalla pettinatura delle pecore lanose (come nel video-l’hai cercato su Google, giusto?), abbiamo bisogno di pianificare la spesa 5-10% per tutte le utenze mensili.,

Housing

Questa categoria copre il tuo affitto o mutuo più tasse, assicurazioni, tasse HOA e PMI. Quindi, quando stai scricchiolando i numeri per vedere se puoi permetterti quel sontuoso complesso di appartamenti con piscina, pet spa e parco giochi, ricorda 25%. Quando si sta collegando totali nella calcolatrice mutuo per vedere se il quartiere dei tuoi sogni sarebbe effettivamente diventare un pagamento mensile dei vostri incubi, ricordate 25%. Si consiglia di spendere non più del 25% della vostra paga da portare a casa per l’alloggio.,

(Inoltre, ricordare il numero 15, come in 15 anni fisso, e i numeri 10 e 20, come in 10-20% verso il basso. Sappiamo che sono un sacco di numeri. Puoi sempre tornare a questo articolo quando sei a caccia di casa.)

Spendere qualcosa oltre il 25% sull’alloggio renderà il resto delle tue percentuali di budget strette e può trasformare ciò che è destinato ad essere una delle tue più grandi benedizioni—la tua casa—in un onere finanziario.

Questa percentuale cambierà quando sei in Baby Step 6, che consiste nel pagare presto quella casa. Sì, la gente lo fa., Non la gente media, ovviamente—ma chi qui è nella media?

Trasporti

Benzina, auto tag rinnovi, cambi d’olio-tutto si aggiunge. Questa categoria varia a seconda di dove si vive, se si dispone di un lungo tragitto da e per il lavoro, e se si ha accesso a grandi mezzi pubblici. Inizia budgeting 10-15% del vostro reddito mensile qui e sintonizzare tale importo, se necessario.

Salute

Succede malato. Non hai intenzione di farlo. Siate pronti per visite mediche inaspettate (o di routine) e viaggi in farmacia per l’aspirina per curare un mal di testa pomeridiano., La maggior parte delle persone destina il 5-10% del proprio budget alle spese sanitarie. Naturalmente, questa categoria è un eccellente esempio di come le percentuali possono cambiare di mese in mese o di anno in anno. Se l’intera famiglia ottiene l’influenza o si cade dal palco durante l’esecuzione in MacBeth e letteralmente rompere una gamba, dovrete apportare modifiche in tutto il vostro budget per soddisfare tali esigenze.

Assicurazione

Anche se non è divertente parlare, pagare o spendere soldi—l’assicurazione è un must. Assicurazione sanitaria per coprire cose più grandi di quello che abbiamo menzionato prima., Assicurazione auto per essere un driver sicuro e responsabile. Assicurazione del proprietario di abitazione o affittuario perché casa non è solo dove il cuore è-è anche dove la tua roba è. E l’assicurazione sulla vita perche ‘ tutti muoiono. Mi dispiace essere un downner, ma è vero. Quindi fai spazio nel tuo budget per la categoria a cui nessuno è entusiasta di pensare.

Stile di vita o intrattenimento

Se vuoi acquistare i biglietti per vedere la tua boy band preferita esibirsi con la symphony locale o partecipare a una nuova classe di allenamento costosa o a un club di lancio di coltelli, avrai bisogno di una categoria di stile di vita (o intrattenimento)., La maggior parte delle persone spendono 5-10% del loro budget qui.

Spendere soldi personali

Sei in piedi nella corsia di check-out più a lungo di quanto sperassi, e la tazza con un detto bizzarro che si applica a te sta implorando l’acquisto. Si dovrebbe ottenere? Lo vuoi davvero. Quindi la vera domanda da porsi è, ho abbastanza dei miei soldi di spesa personali preventivati lasciati questo mese per una tazza eccentrica? Se la risposta è sì, e questa è la cosa che si vuole spendere detto denaro su, poi concedetevi!, È il miglior tipo di trattamento, perché sei ancora responsabile e colpisci quegli obiettivi di denaro.

Questo è ciò che fa spendere soldi. È l’importo che si assegna a persona per quegli extra divertenti nella vita. Vuoi ottenere i capelli professionalmente fatto, aggiungere una figurina alla vostra collezione panda porcellana d’epoca, o comprare shampoo stravagante che costruisce il volume e odori come caprifoglio? Metterlo in questa categoria di bilancio, e lo spazio fuori gli acquisti più costosi in modo da non spendere troppo in un mese.,

Varie

È difficile pianificare tutto e comunque creare un budget a base zero, a meno che non si disponga di una categoria miscellanea. Questo è per le cose che potrebbero apparire in un mese, ma non sono emergenze. Sarai pronto se tuo figlio ha bisogno di un regalo per la festa di compleanno del pattinaggio sul ghiaccio a tema titanico del loro migliore amico. Con una categoria varie, puoi prendere un regalo senza far deragliare il tuo budget.

Se vedi un elemento pubblicitario che ha bisogno di più fondi a metà mese, sposta i soldi da qui a lì., Se non si finisce per spendere nulla da questa categoria, mettere tutto quel denaro extra verso il vostro attuale passo bambino!

Cosa succede se ho un debito?

Se si dispone di debito, avrete certamente bisogno di un budget in modo da poter pagare tutto il più rapidamente possibile. Abbassare qualsiasi spesa inutile per liberare più soldi per andare verso i pagamenti del debito. Provare a utilizzare il metodo snowball debito-un approccio che ti aiuta a guadagnare slancio come si paga giù debito.

Creare un budget è davvero così facile – e ci vogliono solo circa 10 minuti per iniziare.,

Un budget campione che utilizza le percentuali di avviamento

Poiché il reddito medio delle famiglie è di circa $60.336, abbiamo creato un budget campione per te in base a tale importo.(1)

Come faccio a determinare le giuste percentuali di budget?

Naturalmente, più cose influenzano dove ti trovi su queste percentuali. Non ti stiamo dando un foglio di regole, come il tipo piegato in un gioco di carte. Queste linee guida solo aiutare a capire dove la spesa è fuori pista.

Le vostre abitudini di spesa cambierà come si procede attraverso i piccoli passi., Ad esempio, elenchiamo dando al 10%. Tuttavia, una volta raggiunto Baby Step 7, quella percentuale aumenta! Questo è quando stai vivendo e dando la vita buona. Tutti i vostri sforzi duri sono ricompensati sia per self e service.

Ci sono un sacco di altre linee guida percentuali di budget là fuori. Uno di recente popolarità è il piano di bilancio 50/30/20. Questo imposta tutte le spese e i risparmi in bisogni (50%), desideri (30%) e risparmi (20%). Mentre questo è meglio che iniziare senza perimetri a tutti, lascia budgeters con troppo poche informazioni., Quanto del 50% va verso cibo, servizi pubblici, alloggi e trasporti? Inoltre, quella sezione di risparmio del 20% è per il risparmio, la pensione e il payoff del debito. Questo tipo di pensiero fa progressi molto lenti verso tutti i tuoi obiettivi di denaro. Il nostro metodo snowball debito e le linee guida percentuali impostare per il successo molto più veloce.

Come faccio a fare un budget che funziona?

Quando inserisci i tuoi numeri, ricorda: Stai costruendo un budget che funzioni per te, la tua famiglia e la tua vita, pur essendo diligente nella spesa e nel risparmio., Sempre, assicurati sempre di non spendere più di quanto guadagni.

Il tuo compito è quello di sommare la spesa pianificata, monitorare le spese e chiudere il budget ogni mese. E noi saremo qui, tenendo tutto insieme come vi motiviamo con incoraggiamento (yay voi!), suggerimenti (prova questo.), e informazioni (lo sapevate?).

Ciò che è importante è che hai fatto un piano consapevole con i tuoi soldi. Stai chiamando i colpi e dando ogni dollaro un lavoro intenzionale.,

Salta subito nel tuo budget EveryDollar per vedere come le tue percentuali si allineano con i nostri suggerimenti.