si vous n’avez jamais créé de budget auparavant (ou si vous avez travaillé sur un budget mais que vous avez toujours eu l’impression que quelque chose n’allait pas), déterminez combien dépenser pour ce qui peut être intimidant.

C’est pourquoi nous sommes là pour vous aider et vous proposer des exemples de pourcentages budgétaires. Ces chiffres peuvent mettre en évidence tous les domaines de votre budget qui peuvent avoir besoin d’être maîtrisés., Ils vous donnent également une gamme pour vous guider lorsque vous planifiez combien dépenser pour les vêtements et le café, le logement et les leçons d’équitation, l’épicerie et la salle de sport . . . Vous voyez la photo.

Pourquoi devrais-je faire un budget?

nous ne parlons pas d’être matérialistes; nous parlons d’être réalistes avec l’argent qui entre et sort. Un budget est un plan pour votre flux d’argent, de sorte que votre argent ne vous échappe pas.

donc, nous allons avec quelques pourcentages pour aider à diriger (pas dicter) votre budget.,

directives pour définir vos pourcentages budgétaires

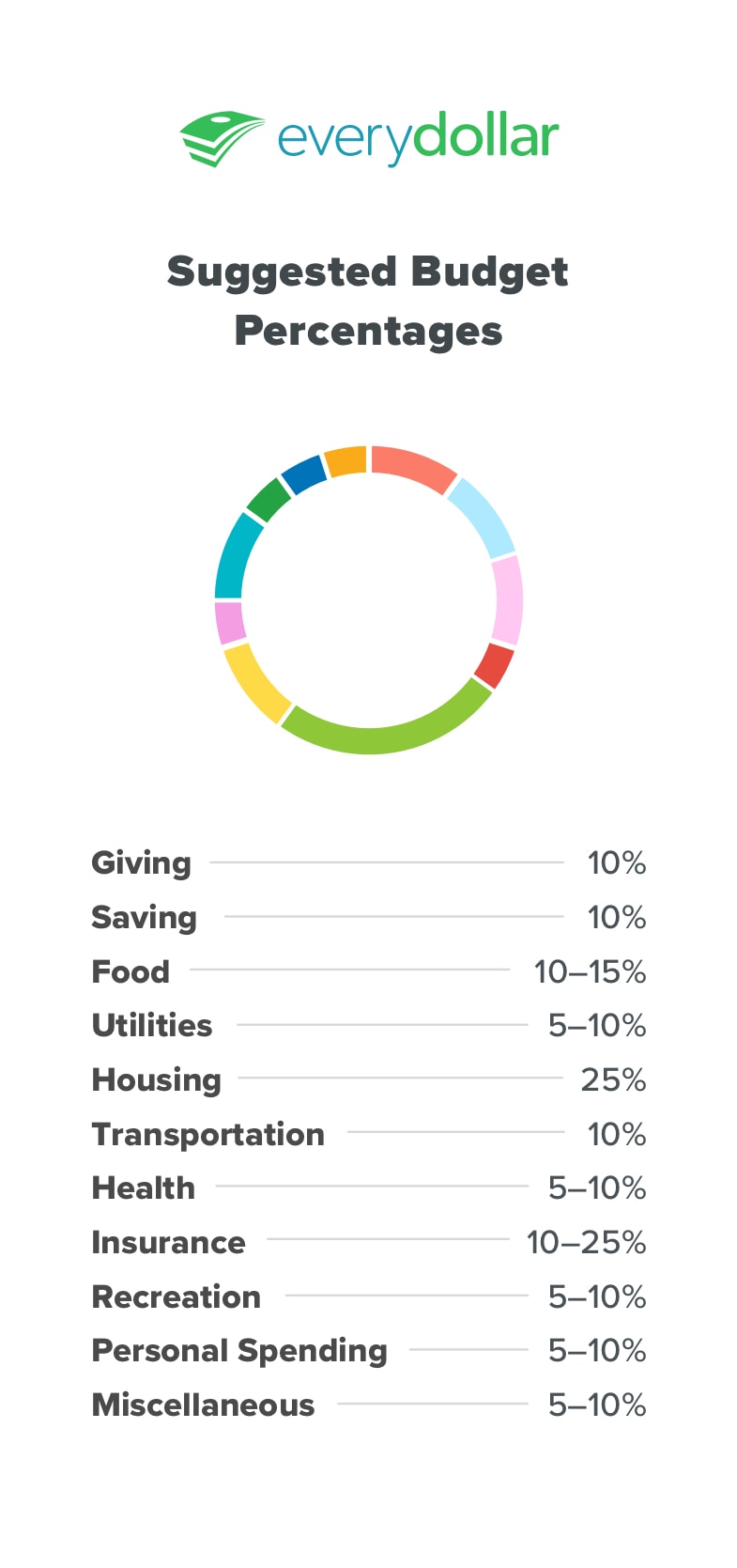

donner

Nous croyons en donner. Toujours. Dîme à votre église, don à des organismes de bienfaisance, soutenir des causes dignes—même si vous êtes endetté. Cela peut sembler illogique, mais c’est en fait légitime. La générosité détourne l’attention de nous-nos problèmes, nos lacunes financières-et nous rappelle nos bénédictions. Le contentement ne vient pas quand nous en avons assez, mais plutôt quand nous voyons que ce que nous avons est suffisant. Donner est bon pour vous et pour les autres, et nous vous recommandons de donner 10% de votre revenu.,

épargne

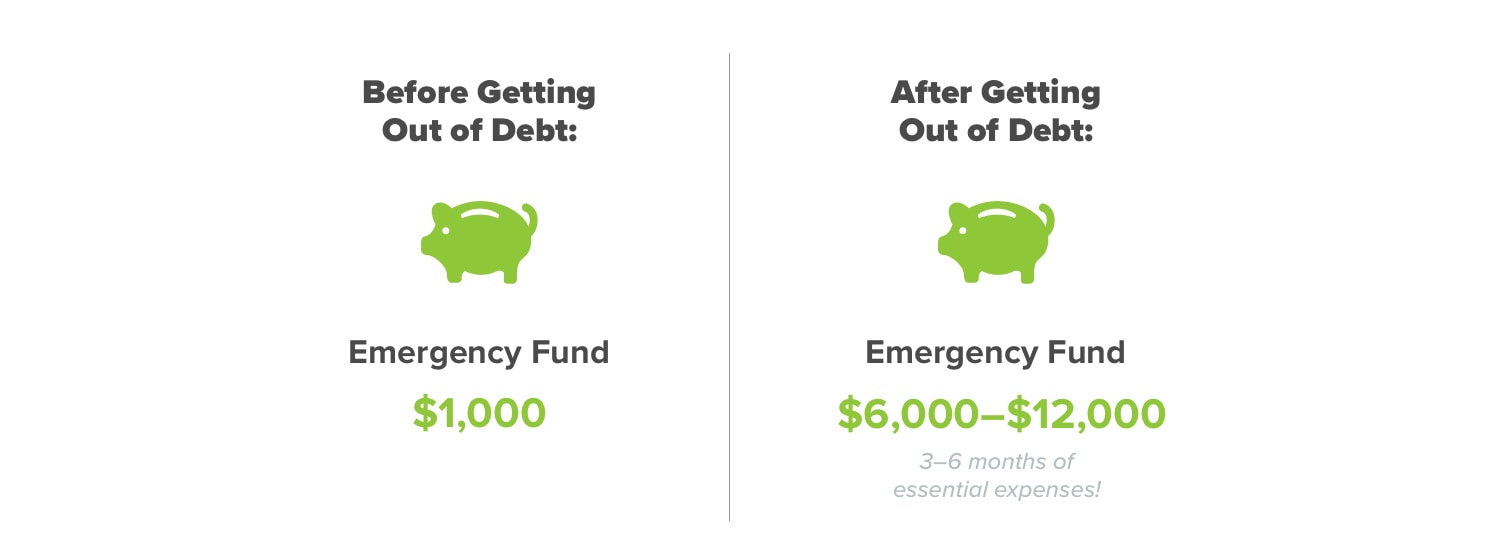

nous épargnons pour trois choses: les urgences, les gros achats et la création de richesse. Mettez de côté 1 000 $à la banque tout de suite. Nous appelons ce bébé Étape 1: un fonds d’urgence de démarrage. Cela offre une protection financière pendant que vous remboursez votre dette.

lorsque vous craquez une dent pendant la soie dentaire et que vous devez obtenir une couronne . . . quand votre toilette ne vivra pas pour tirer la chasse d’eau un autre jour . . . quand un gang Musical rival Coupe vos pneus après que vous ayez gagné le grand chant a cappella-tout cela est complètement inattendu et ce que nous qualifierions d’urgences., Mais vous pouvez payer en espèces pour les couvrir tous au lieu d’aller plus loin dans la dette, parce que vous avez votre fonds de démarrage d’urgence en place et prêt pour l’action!

lorsque vous craquez une dent pendant la soie dentaire et que vous devez obtenir une couronne . . . quand votre toilette ne vivra pas pour tirer la chasse d’eau un autre jour . . . quand un gang Musical rival Coupe vos pneus après que vous ayez gagné le grand chant a cappella-tout cela est complètement inattendu et ce que nous qualifierions d’urgences., Mais vous pouvez payer en espèces pour les couvrir tous au lieu d’aller plus loin dans la dette, parce que vous avez votre fonds de démarrage d’urgence en place et prêt pour l’action!

Enregistrement pour les gros achats comprend économiser pour une voiture fiable pour remplacer celui que vous connaissez est sur ses dernières jambes (dernière pneus?). Et la création de richesse est là où vous vous dirigez une fois que vous êtes libre de dettes et assis sur le dessus d’un fonds d’urgence entièrement financé de trois à six mois de dépenses. Une fois que vous avez atteint ce point, nous vous recommandons d’investir 15% de votre revenu pour l’épargne-retraite.,

parfois, dans la vie, vous économiserez beaucoup plus, et parfois l’épargne ralentit—comme lorsque tout votre argent supplémentaire va vers les adieux satisfaisants à Chase, Citibank ou Capital One.

nourriture

manger dedans, manger dehors: quand nous ne faisons pas ou ne consommons pas de nourriture, nous pensons à la nourriture, non? Il n’est pas étonnant que cette ligne budgétaire soit l’une des plus difficiles à négocier. La meilleure façon de le faire est de planifier les repas. Tout comme un budget apporte un but et une concentration à vos dépenses, un plan de repas apporte un but et une concentration à vos dépenses alimentaires.,

au fur et à mesure que vous budgétisez de mois en mois, vous remarquerez peut-être que votre ligne budgétaire de restaurant est indisciplinée ou que vos dépenses d’épicerie sont toujours excessives. Dans les deux cas, vous devriez jeter un bon regard sur ce que vous avez budgété par rapport à ce que vous dépensez normalement. Ce qui est off? Vos attentes sont-elles déraisonnables ou vos dépenses? Les deux peuvent être ajustés—vous aurez juste besoin de travailler.

Utilitaires

Rappelez-vous Schoolhouse Rock? Sinon, Google la chanson » Electricity., »Non seulement vous apprendrez une science solide (bien que datée) et profiterez d’un retour amusant à la musique et à l’animation de la fin des années 70, mais vous obtiendrez également une belle chanson thème pour cette catégorie de budget.

les services publics comprennent l’électricité, l’eau, le gaz naturel ou le propane et les services de déchets. Jusqu’à ce que nous apprenions à allumer les lumières sur l’énergie statique qui provient du peignage des moutons laineux (comme dans la vidéo—Vous L’avez googlé, Non?), nous devons prévoir des dépenses de 5 à 10% pour tous les services publics mensuels.,

Logement

cette catégorie couvre votre loyer ou hypothèque plus taxes, assurance, frais HOA et PMI. Donc, lorsque vous êtes en train de croquer des chiffres pour voir si vous pouvez vous permettre ce complexe d’appartements somptueux avec piscine, spa pour animaux de compagnie et aire de jeux, rappelez-vous 25%. Lorsque vous branchez les totaux dans la calculatrice hypothécaire pour voir si le quartier de vos rêves deviendrait réellement un paiement mensuel de vos cauchemars, rappelez-vous 25%. Nous vous recommandons de ne pas dépenser plus de 25% de votre salaire sur le logement.,

(aussi, rappelez-vous le nombre 15, comme dans 15-year fixed, et les nombres 10 et 20, comme dans 10-20% vers le bas. Nous savons que c’est beaucoup de chiffres. Vous pouvez toujours revenir à cet article lorsque vous êtes la chasse à la maison.)

dépenser quelque chose de plus de 25% sur le logement rendra le reste de vos pourcentages budgétaires serrés et peut transformer ce qui est censé être l’une de vos plus grandes bénédictions—votre maison—en un fardeau financier.

ce pourcentage changera lorsque vous êtes à L’Étape 6 de bébé, qui consiste à payer cette maison tôt. Oui, les gens le faire., Pas des gens moyens, bien sûr-mais qui est Moyen ici?

transport

Essence, renouvellement des étiquettes de voiture, vidange d’huile—tout s’additionne. Cette catégorie variera selon l’endroit où vous vivez, si vous avez un long trajet aller-retour au travail et si vous avez accès à d’excellents transports en commun. Commencez par budgétiser 10-15% de votre revenu mensuel ici et ajustez ce montant au besoin.

Santé

Malade qui se passe. Vous ne comptez pas sur elle. Soyez prêt pour des visites chez le médecin inattendues (ou de routine) et des voyages à la pharmacie pour l’aspirine pour soigner un mal de tête de l’après-midi., La plupart des gens consacrent 5 à 10% de leur budget aux dépenses de santé. Bien sûr, cette catégorie est un excellent exemple de la façon dont les pourcentages peuvent changer d’un mois à l’autre ou d’une année à l’autre. Si toute la famille a la grippe ou si vous tombez de la scène en jouant dans MacBeth et que vous vous cassez littéralement une jambe, vous devrez faire des ajustements tout au long de votre budget pour répondre à ces besoins.

Assurance

Si ce n’est pas amusant de parler, de payer, ou de dépenser de l’argent sur l’assurance est un must. Assurance maladie pour couvrir des choses plus grandes que ce que nous avons mentionné précédemment., L’assurance automobile pour être un conducteur sûr et responsable. L’assurance du propriétaire ou du locataire parce que la maison n’est pas seulement là où se trouve le cœur, c’est aussi là où se trouvent vos affaires. Et l’assurance-vie parce que tout le monde meurt. Désolé d’être un point négatif, mais c’est vrai. Alors faites de la place dans votre budget pour la catégorie à laquelle personne n’est excité de penser.

mode de vie ou Divertissement

Si vous voulez acheter des billets pour voir votre groupe de garçons préféré jouer avec la symphonie locale ou rejoindre un nouveau cours d’entraînement coûteux ou un club de lancer de couteaux, vous aurez besoin d’une catégorie de style de vie (ou divertissement)., La plupart des gens dépensent 5 à 10% de leur budget ici.

argent de dépenses personnelles

vous êtes debout dans la voie de départ plus longtemps que vous ne l’espériez, et la tasse avec un dicton excentrique qui s’applique à vous est la mendicité pour l’achat. Devriez-vous obtenir? Vous voulez vraiment. Donc, la vraie question à poser est, Est-ce que J’ai assez de mon budget de dépenses personnelles Ce mois-ci pour une tasse excentrique? Si la réponse est oui, et c’est la chose même sur laquelle vous voulez dépenser cet argent, alors faites-vous plaisir!, C’est le meilleur genre de traitement, parce que vous êtes toujours responsable et atteindre ces objectifs d’argent.

c’est ce que fait l’argent dépensé. C’est le montant que vous attribuez par personne pour ces extras amusants dans la vie. Voulez-vous vous faire coiffer professionnellement, ajouter une figurine à votre collection vintage porcelain panda ou acheter un shampooing extravagant qui donne du volume et sent le chèvrefeuille? Mettez – le dans cette catégorie de budget et espacez les achats les plus chers afin de ne pas dépenser trop en un mois.,

Divers

il est difficile de tout planifier et de faire un budget basé sur zéro-sauf si vous avez une catégorie Divers. C’est pour les choses qui pourraient apparaître dans un mois mais ne sont pas des urgences. Vous serez prêt si votre enfant a besoin d’un cadeau pour la fête D’anniversaire de patinage sur glace sur le thème du Titanic de son meilleur ami. Avec une catégorie Divers, Vous pouvez obtenir un cadeau sans faire dérailler votre budget.

si vous voyez un élément de ligne qui a besoin de plus de fonds au milieu du mois, déplacez de l’argent d’ici à là., Si vous ne finissez pas par dépenser quoi que ce soit de cette catégorie, mettez tout cet argent supplémentaire pour votre bébé actuel!

Que faire si j’ai une dette?

Si vous avez des dettes, vous aurez certainement besoin d’un budget afin que vous puissiez tout rembourser le plus rapidement possible. Réduisez les dépenses inutiles pour libérer plus d’argent pour aller vers vos paiements de dette. Essayez d’utiliser la méthode debt snowball—une approche qui vous aide à prendre de l’élan à mesure que vous remboursez votre dette.

créer un budget est vraiment aussi simple—et cela ne prend que 10 minutes pour commencer.,

un exemple de Budget utilisant les pourcentages de départ

comme le revenu médian des ménages est d’environ 60 336$, nous avons créé un exemple de budget pour vous en fonction de ce montant.(1)

Comment puis-je déterminer les bons pourcentages budgétaires?

bien sûr, plusieurs choses affectent où vous vous situerez sur ces pourcentages. Nous ne vous donnerons pas une feuille de règles, comme le genre plié dans un jeu de cartes. Ces lignes directrices vous aident simplement à déterminer où vos dépenses sont hors piste.

vos habitudes de dépenses changeront à mesure que vous progresserez dans les étapes de bébé., Par exemple, nous listons donner à 10%. Cependant, une fois que vous atteignez bébé étape 7, ce pourcentage augmente! C’est quand vous vivez et donnez la bonne vie. Tous vos efforts sont récompensés à la fois pour soi et pour le service.

il existe de nombreuses autres directives de pourcentage de budgétisation. Une popularité récente est le plan budgétaire 50/30/20. Cela définit toutes les dépenses et l’épargne en besoins (50%), désirs (30%) et économies (20%). Bien que ce soit mieux que de commencer sans périmètres du tout, cela laisse les budgétiseurs avec trop peu d’informations., Quelle part du 50% va à la nourriture, aux services publics, au logement et au transport? De plus, cette section d’épargne de 20% est destinée à l’épargne, à la retraite et au remboursement de la dette. Ce genre de pensée fait des progrès très lents vers tous vos objectifs d’argent. Notre méthode de boule de neige de la dette et les directives de pourcentage vous mettre en place pour un succès beaucoup plus rapide.

Comment faire un Budget qui fonctionne?

lorsque vous branchez vos propres numéros, rappelez-vous: vous construisez un budget qui fonctionne pour vous, votre famille et votre vie, tout en étant diligent dans les dépenses et l’épargne bien., Toujours, assurez-vous toujours que vous ne dépensez pas plus que ce que vous gagnez.

votre travail consiste à additionner vos dépenses prévues, à suivre vos dépenses et à boucler votre budget chaque mois. Et nous serons là, tout en gardant ensemble que nous vous motivons avec encouragement (yay you!), conseils (essayez ceci.), et de l’information (le saviez-vous?).

ce qui est important, c’est que vous ayez fait un plan conscient avec votre argent. Vous appelez les coups de feu et donnez à chaque dollar un travail intentionnel.,

sautez dans votre budget EveryDollar dès maintenant pour voir comment vos pourcentages s’alignent avec nos suggestions.