Hvis du aldrig har oprettet et budget før (eller hvis du har arbejdet for én, men altid følte, at noget var slukket), regne ud, hvor meget du vil bruge på, hvad der kan være skræmmende.

derfor er vi her for at hjælpe dig—og tilbyde dig nogle eksempler på budgetprocenter. Disse tal kan fremhæve alle områder af dit budget, der muligvis skal tøjles., De giver dig også en rækkevidde til at guide dig, når du planlægger, hvor meget du skal bruge på tøj og kaffe, boliger og ridningstimer, dagligvarer og gymnastiksalen . . . Du får billedet.

hvorfor skal jeg lave et budget?

Vi taler ikke om at være materialistisk; vi taler om at være realistisk med de penge, der kommer ind og går ud. Et budget er en plan for din pengestrøm, så dine penge ikke kommer væk fra dig.

så her går vi med nogle procentdele for at hjælpe med at diktere (ikke diktere) dit budget.,

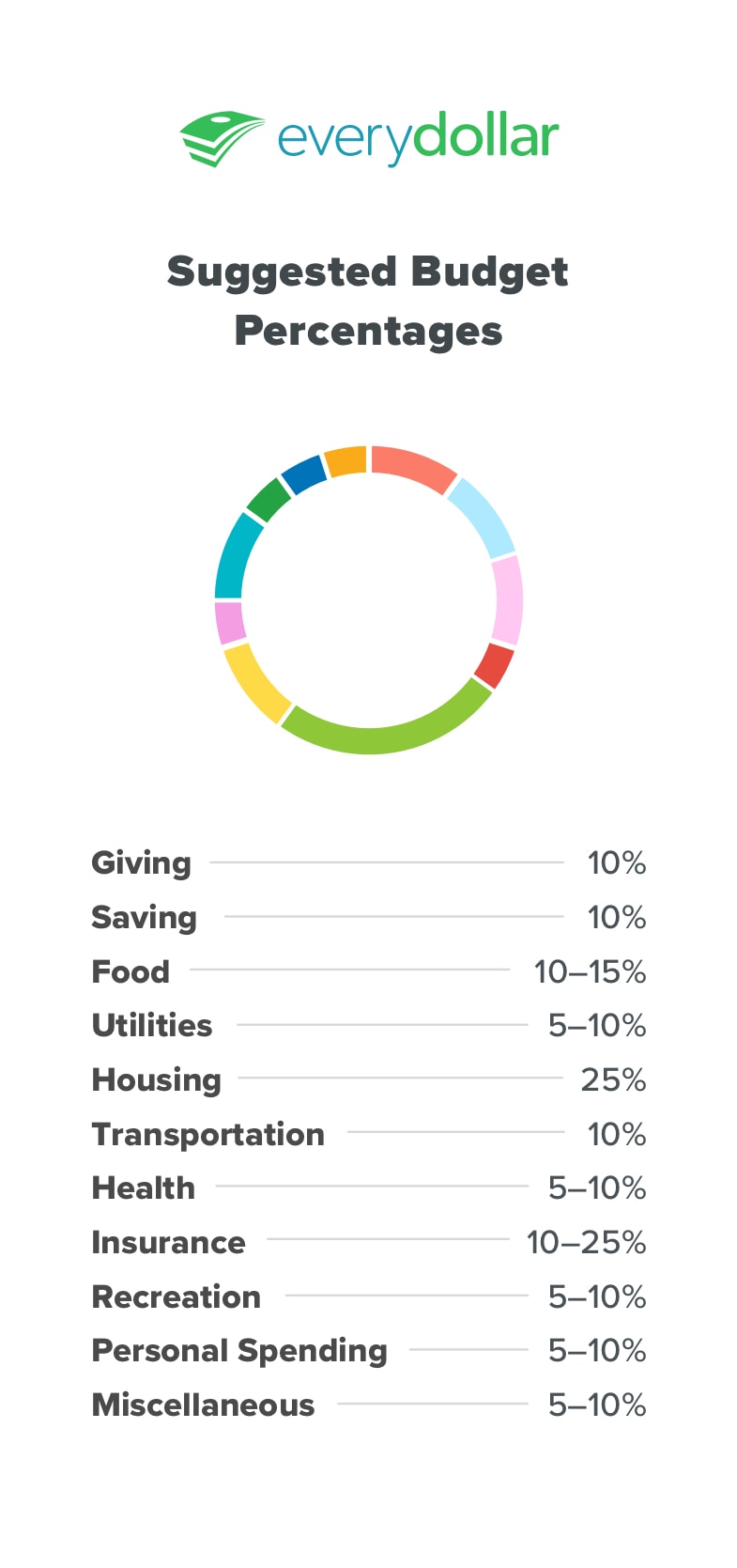

retningslinjer for indstilling af dine Budgetprocenter

at give

Vi tror på at give. Altid. Tiende til din kirke, donere til velgørenhedsorganisationer—støtte værdige årsager-selvom du er i gæld. Det lyder måske ulogisk, men det er faktisk legitimt. Generøsitet flytter fokus fra os—vores problemer, vores økonomiske mangler-og minder os om vores velsignelser. Tilfredshed kommer ikke, når vi har nok, men snarere, når vi ser, at det, vi har, er nok. At give er godt for dig og for andre, og vi anbefaler at give 10% af din indkomst.,

lagring

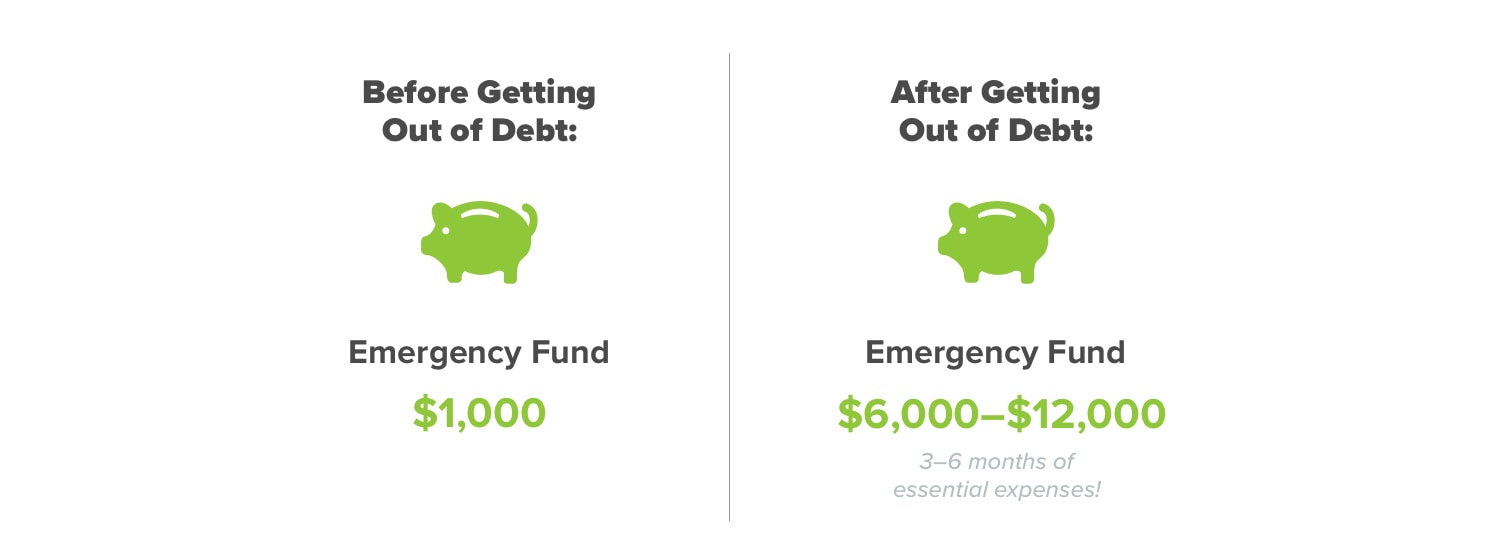

Vi sparer for tre ting: nødsituationer, store indkøb og rigdom bygning. Afsæt $ 1.000 i banken med det samme. Vi kalder det Baby trin 1: en starter nødfond. Dette giver økonomisk beskyttelse, mens du betaler gæld.

når du knækker en tand under tandtråd og har brug for at få en krone . . . når dit toilet ikke vil leve for at skylle en anden dag . . . når en rivaliserende musikalsk Bande skærer dine dæk, efter at du har vundet big a cappella sing-off—det er alle helt uventede, og hvad vi ville mærke som nødsituationer., Men du kan betale kontant for at dække dem alle i stedet for at gå videre i gæld, fordi du har fået din emergency starter fund på plads og klar til handling!

når du knækker en tand under tandtråd og har brug for at få en krone . . . når dit toilet ikke vil leve for at skylle en anden dag . . . når en rivaliserende musikalsk Bande skærer dine dæk, efter at du har vundet big a cappella sing-off—det er alle helt uventede, og hvad vi ville mærke som nødsituationer., Men du kan betale kontant for at dække dem alle i stedet for at gå videre i gæld, fordi du har fået din emergency starter fund på plads og klar til handling!

at spare ved store køb inkluderer at spare op til en pålidelig bil til at erstatte den, du ved, er på dens sidste ben (sidste dæk?). Og formueopbygning er, hvor du er på vej, når du er gældfri og sidder oven på en fuldt finansieret nødfond på tre til seks måneders udgifter. Når du når dette punkt, anbefaler vi at investere 15% af din indkomst til pensionsopsparing.,

nogle gange i livet sparer du meget mere, og nogle gange sparer besparelsen—som når alle dine ekstra kontanter går mod de tilfredsstillende farvel til Chase, Citibank eller Capital One.

mad

spise i, Spise ude: når vi ikke laver eller spiser mad, tænker vi på mad, ikke? Det er ikke underligt, at denne budgetpost er en af de sværeste at skændes. Den bedste måde at gøre det på er ved måltidsplanlægning. Ligesom et budget bringer formål og fokus på dine udgifter, bringer en måltidsplan formål og fokus på dine madudgifter.,

Som du budget fra måned til måned, kan du bemærker, at din restaurant budgetpost er uregerlig eller dine dagligvarer udgifter er altid overdrevet. I begge tilfælde skal du tage et godt og hårdt kig på, hvad du har budgetteret i forhold til hvad du normalt bruger. Hvad er der? Er dine forventninger urimelige, eller er dine udgifter? Begge kan justeres-du skal bare arbejde på det.

hjælpeprogrammer

husk Schoolhouse Rock? Hvis ikke, Google sangen “elektricitet.,”Ikke kun vil du lære en solid (omend dateret) videnskab og nyde en sjov tilbagevenden til nogle sene 70′ ers musik og animation, Du får også en dejlig temasang til denne budgetkategori.

forsyningsselskaber omfatter elektricitet, vand, naturgas eller propan og affaldstjenester. Indtil vi lærer at køre lys på den statiske energi, der kommer fra kæmning af uldfår (som i videoen-du googlede det, ikke?), er vi nødt til at planlægge at bruge 5-10% for alle månedlige forsyningsselskaber.,

bolig

denne kategori dækker din husleje eller pant plus skat, forsikring, HOA gebyrer og PMI. Så når du knuser tal for at se, om du har råd til det overdådige lejlighedskompleks med pool, kæledyrspa og legeplads, husk 25%. Når du tilslutter totaler til realkreditberegneren for at se, om kvarteret i dine drømme faktisk ville blive en månedlig betaling af dine mareridt, skal du huske 25%. Vi anbefaler ikke at bruge mere end 25% af din hjemløn på boliger.,

(også huske tallet 15, som i 15-årig fast, og tallene 10 og 20, som i 10-20% ned. Vi ved, det er mange tal. Du kan altid komme tilbage til denne artikel, når du er hus jagt.)

at bruge noget over 25% på boliger vil gøre resten af dine budgetprocenter stramme og kan gøre det, der skal være en af dine største velsignelser—dit hjem—til en økonomisk byrde.

denne procentdel ændres, når du er på Baby Step 6, hvilket handler om at betale det hjem tidligt. Ja, folk gør det., Ikke gennemsnitlige mennesker, selvfølgelig-men hvem her er gennemsnitlig?

transport

ben .in, bil tag fornyelser, olieskift—det hele tilføjer op. Denne kategori vil variere afhængigt af hvor du bor, om du har en lang pendling til og fra arbejde, og om du har adgang til god offentlig transport. Start med at budgettere 10-15% af din månedlige indkomst her og tune op dette beløb efter behov.

sundhed

syg sker. Du har ikke planer om det. Vær klar til uventede (eller rutinemæssige) lægebesøg og ture til apoteket for aspirin for at pleje en eftermiddagshovedpine., De fleste mennesker tildeler 5-10% af deres budget til sundhedsudgifter. Selvfølgelig er denne kategori et glimrende eksempel på, hvordan procentsatser kan ændre sig fra måned til måned eller år til år. Hvis hele familien får influen .a, eller du falder af scenen, mens du optræder i MacBeth og bogstaveligt talt bryder et ben, skal du foretage justeringer i hele dit budget for at imødekomme disse behov.

forsikring

selvom det ikke er sjovt at tale om, betale for eller bruge penge på—forsikring er et must. Sygesikring til at dække større ting end hvad vi nævnte før., Auto forsikring at være en sikker og ansvarlig driver. Homeo .ner ‘ s eller lejers forsikring, fordi hjemmet ikke kun er hvor hjertet er—det er også hvor dine ting er. Og livsforsikring, fordi alle dør. Undskyld at være en Do .ner, men det er sandt. Så gør plads i dit budget for den kategori, ingen er glade for at tænke på.

Livsstil eller Underholdning

Hvis du ønsker at købe billetter til at se dine foretrukne boy band udføre med den lokale symfoni eller deltage i en dyr, ny træning klasse-eller kniv-smide-klubben, du får brug for en livsstil (eller underholdning) kategori., De fleste mennesker bruger 5-10% af deres budget her.

personlige lommepenge

du står i udtjekningsbanen længere end du håbede, og kruset med et quuirky ordsprog, der gælder for dig, beder om køb. Skal du få det? Du vil virkelig gerne. Så det virkelige spørgsmål at stille er, har jeg nok af mine budgetterede personlige lommepenge tilbage i denne måned til et quuirky krus? Hvis svaret er ja, og det er netop det, du vil bruge de nævnte penge på, så forkæl dig selv!, Det er den bedste form for godbid, fordi du stadig er ansvarlig og rammer disse penge mål.

det er hvad lommepenge gør. Det er det beløb, du tild per person for de sjove ekstramateriale i livet. Ønsker du at få dit hår professionelt udført, Tilføj en figur til din vintage porcelæn Panda kollektion, eller køb ekstravagant shampoo, der bygger volumen og lugter som kaprifol? Sæt det i denne budgetkategori, og plads ud de dyrere køb, så du ikke overforbrug i en måned.,

Diverse

Det er svært at planlægge alt, og stadig gøre et nul-budget—medmindre du har en diverse kategori. Dette er for de ting, der kan dukke op i en måned, men er ikke nødsituationer. Du vil være klar, hvis dit barn har brug for en gave til deres bedste vens Titanic-tema skøjteløb fødselsdagsfest. Med en diverse kategori, kan du få fat i en gave uden at afspore dit budget.

hvis du ser en linjepost, der har brug for flere midler halvvejs gennem måneden, skal du flytte penge herfra til der., Hvis du ikke ender med at bruge noget fra denne kategori, skal du lægge alle de ekstra kontanter mod dit nuværende Babytrin!

hvad hvis jeg har gæld?

Hvis du har gæld, har du bestemt brug for et budget, så du kan betale det hele så hurtigt som muligt. Sænk eventuelle unødvendige udgifter til at frigøre flere penge til at gå mod din gæld betalinger. Prøv at bruge gæld snebold metode-en tilgang, der hjælper dig med at få momentum som du betale ned gæld.

oprettelse af et budget er virkelig så let—og det tager kun cirka 10 minutter at komme i gang.,

et Prøvebudget ved hjælp af Startprocenter

da median husstandsindkomsten er omkring $60,336, oprettede vi et prøvebudget til dig baseret på dette beløb.(1)

Hvordan bestemmer jeg de rigtige Budgetprocenter?

selvfølgelig påvirker flere ting, hvor du vil stå på disse procentsatser. Vi giver dig ikke et regelark, som den slags foldet op i et kortspil. Disse retningslinjer hjælper dig bare med at finde ud af, hvor dine udgifter er ude af sporet.

dine forbrugsvaner vil ændre sig, når du skrider frem gennem babyens trin., For eksempel viser vi at give på 10%. Men når du når Baby Step 7, øges procentdelen! Dette er, når du lever og giver det gode liv. Alle dine hårde indsats belønnes både til selv og service.

der er masser af andre budgettering procent retningslinjer derude. En af de seneste popularitet er 50/30/20 budgetplanen. Dette sætter alle udgifter og besparelser i behov (50%), ønsker (30%) og besparelser (20%). Selv om dette er bedre end at starte med ingen perimetre overhovedet, det efterlader budgetfolk med for lidt information., Hvor meget af de 50% går til mad, forsyningsselskaber, boliger og transport? Plus, at 20% besparelser sektion er for besparelser, pensionering og gæld payoff. Den slags tænkning gør for meget langsomme fremskridt hen imod alle dine penge mål. Vores gæld snebold metode og procentvise retningslinjer sætte dig op for langt hurtigere succes.

Hvordan laver jeg et Budget, der virker?

når du tilslutter dine egne numre, skal du huske: du bygger et budget, der fungerer for dig, din familie og dit liv, mens du stadig er flittig med at bruge og spare godt., Sørg altid for, at du ikke bruger mere, end du tjener.

Dit job er at tilføje dine planlagte udgifter, spore dine udgifter og lukke dit budget hver måned. Og vi vil være her, holde det hele sammen, da vi motiverer dig med opmuntring (yay dig!), tips (Prøv dette.), og information (Vidste du?).

det vigtige er, at du har lavet en bevidst plan med dine penge. Du kalder skuddene og giver hver dollar et forsætligt job.,spring ind i dit EveryDollar-budget lige nu for at se, hvordan dine procenter stemmer overens med vores forslag.