Pokud jste nikdy vytvořili rozpočtu před (nebo pokud jste pracovali na jeden, ale vždy cítil, jako něco, co bylo vypnuto), přijít na to, jak moc utratit na to, co může být skličující.

proto jsme zde, abychom vám pomohli-a nabídli vám několik vzorových rozpočtových procent. Tato čísla mohou zvýraznit všechny oblasti vašeho rozpočtu,které mohou být nutné reined v., Poskytují vám také řadu, která vás provede, jak plánujete, kolik utratíte za oblečení a kávu, bydlení a lekce jízdy na koni, potraviny a tělocvična . . . Dostaneš tu fotku.

proč bych měl dělat rozpočet?

nemluvíme o tom, že jsme materialističtí; mluvíme o tom, že jsme realističtí s penězi,které přicházejí a odcházejí. Rozpočet je plán pro tok peněz, takže vaše peníze se od vás nedostanou.

takže tady jdeme s některými procenty, abychom pomohli nasměrovat (ne diktovat) váš rozpočet.,

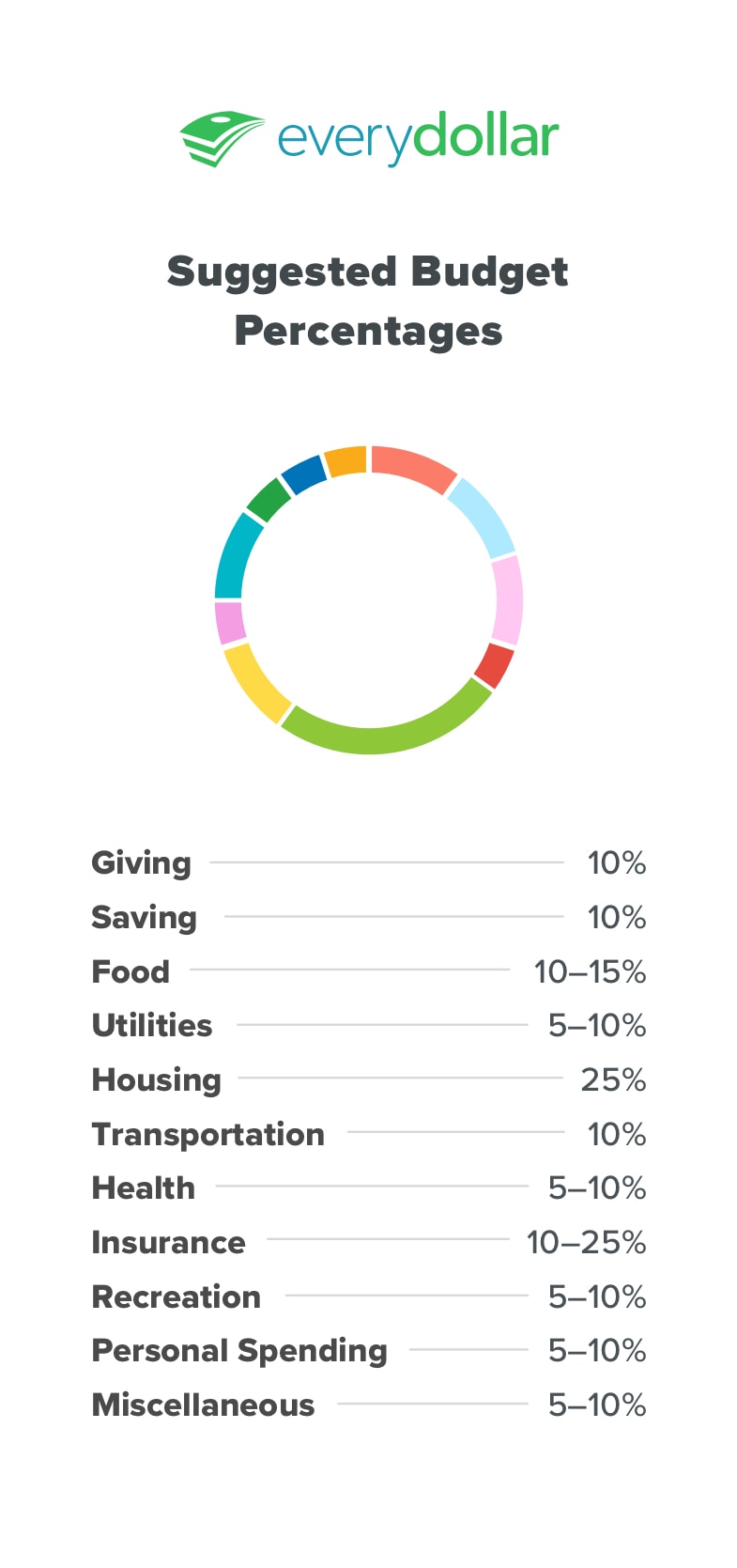

pokyny pro nastavení procenta rozpočtu

dávat

věříme v dávání. Neustále. Desátek do vaší církve, darování charitativním organizacím, podpora hodných příčin-i když jste v dluzích. Může to znít nelogicky, ale je to vlastně legitimní. Velkorysost posune pozornost od nás – naše problémy, naše finanční nedostatky-a připomíná nám naše požehnání. Spokojenost nepřichází, když máme dost, ale spíše, když vidíme, že to, co máme, je dost. Dávání je dobré pro vás i pro ostatní a doporučujeme dávat 10% vašeho příjmu.,

úspora

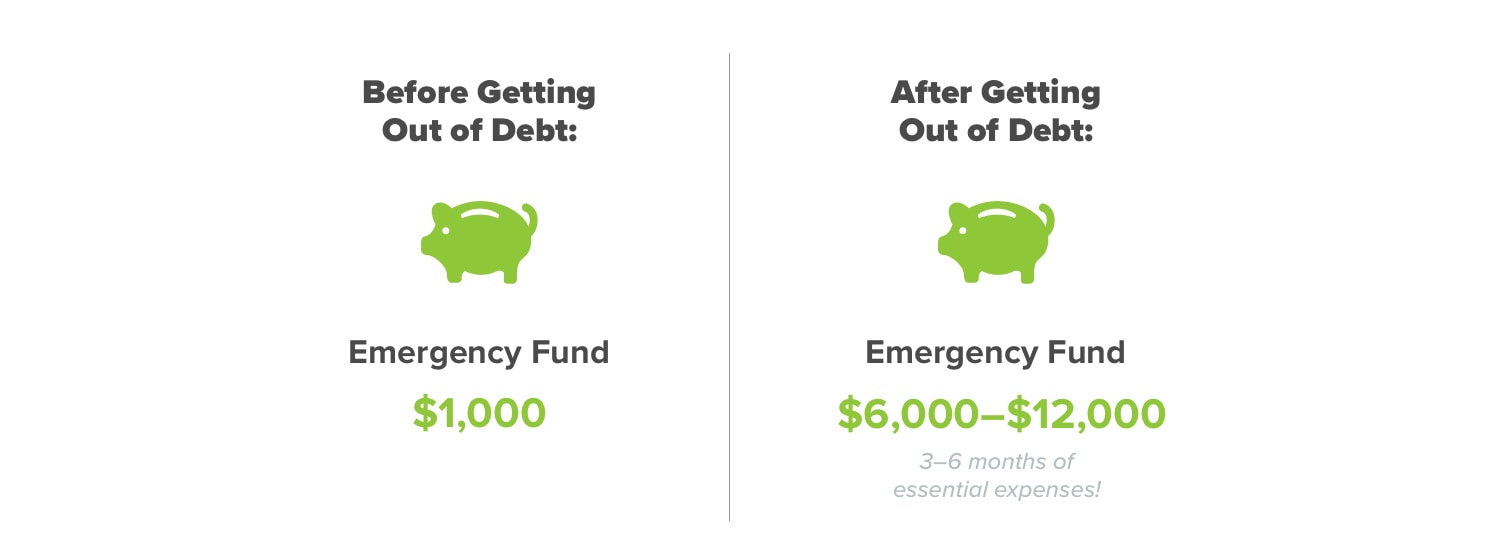

šetříme na tři věci: mimořádné události, velké nákupy a budování bohatství. Okamžitě odložte v bance 1000 dolarů. Říkáme tomu dítě Krok 1: startovací nouzový fond. To poskytuje finanční ochranu při splácení dluhu.

když při flossingu prasknete zub a potřebujete získat korunu . . . když váš záchod nebude žít spláchnout další den . . . když soupeř hudební gang rozbije pneumatiky poté, co vyhrajete velký a cappella sing-off-to vše jsou zcela neočekávané a to, co bychom označili jako mimořádné události., Ale můžete zaplatit hotovost, abyste je všechny pokryli, místo toho, abyste šli dále do dluhu, protože máte připravený nouzový startovací fond a jste připraveni na akci!

když při flossingu prasknete zub a potřebujete získat korunu . . . když váš záchod nebude žít spláchnout další den . . . když soupeř hudební gang rozbije pneumatiky poté, co vyhrajete velký a cappella sing-off-to vše jsou zcela neočekávané a to, co bychom označili jako mimořádné události., Ale můžete zaplatit hotovost, abyste je všechny pokryli, místo toho, abyste šli dále do dluhu, protože máte připravený nouzový startovací fond a jste připraveni na akci!

úspora za velké nákupy zahrnuje úsporu spolehlivého automobilu, který nahradí ten, o kterém víte ,že je na jeho posledních nohách (Poslední pneumatiky?). A bohatství budova je místo, kde jste v čele, jakmile jste bez dluhů a sedí na vrcholu plně financovaného nouzového fondu tří až šesti měsíců výdajů. Jakmile dosáhnete tohoto bodu, doporučujeme investovat 15% svého příjmu do důchodového spoření.,

Někdy v životě budete šetřit mnohem více, a někdy úspory zpomaluje—jako když všechny své peníze navíc se chystá k těm, uspokojující loučení Chase, Citibank, nebo Kapitálu.

jídlo

jíst, jíst: když neděláme nebo konzumujeme jídlo, přemýšlíme o jídle, že? Není divu, že tato rozpočtová linie je jednou z nejtěžších hádek. Nejlepší způsob, jak toho dosáhnout, je plánování jídla. Stejně jako rozpočet přináší účel a zaměření na vaše výdaje, jídelní plán přináší účel a zaměření na vaše výdaje na jídlo.,

Jak si rozpočet z měsíce na měsíc, můžete si všimnout, vaše restaurace rozpočtové linie je neovladatelný, nebo obchod s potravinami výdajů je vždy přehnané. V obou případech byste se měli dobře a tvrdě podívat na to, co jste rozpočtovali oproti tomu, co normálně utratíte. Co je pryč? Jsou vaše očekávání nepřiměřená, nebo jsou vaše výdaje? Obojí lze upravit-stačí na tom pracovat.

Utilities

pamatovat Schoolhouse Rock? Pokud ne, Google píseň “ elektřina.,“Nejen, že se dozvíte nějaké solidní (i když chodila) věda a užijte si zábavu návratem do pozdních 70. let, hudba a animace, budete také získat pěkné téma píseň této rozpočtové kategorie.

nástroje zahrnují elektřinu, vodu, zemní plyn nebo propan a odpadkové služby. Dokud se nenaučíme svítit na statickou energii, která pochází z česání vlněných ovcí (jako ve videu – Vygooglovali jste to, že?), musíme plánovat výdaje 5-10% pro všechny měsíční nástroje.,

bydlení

tato kategorie pokrývá vaše nájemné nebo hypotéku plus daň, pojištění, poplatky HOA a PMI. Takže když jste křupavé čísla zjistit, zda si můžete dovolit, že bohaté bytový komplex s bazénem, pet spa a dětské hřiště, pamatovat 25%. Když připojujete součty do hypoteční kalkulačky, abyste zjistili, zda by se sousedství vašich snů skutečně stalo měsíční platbou vašich nočních můr, nezapomeňte 25%. Doporučujeme utratit více než 25% vaší mzdy za bydlení.,

(také si pamatujte číslo 15, jako u 15letého fixovaného a čísla 10 a 20, jako u 10-20% dolů. Víme, že je to hodně čísel. Vždy se můžete vrátit k tomuto článku, když lovíte dům.)

Strávit něco přes 25% na bydlení bude dělat zbytek svého rozpočtu procenta těsný a může proměnit to, co je chtěl být jeden z vašich největších požehnání—doma—do finanční zátěž.

toto procento se změní, když jste na dětském kroku 6, což je vše o tom, že se tento domov brzy vyplatí. Ano, lidé to dělají., Ne průměrní lidé, samozřejmě-ale kdo je zde průměrný?

doprava

benzín, obnovení značek automobilů, výměna oleje – to vše se sčítá. Tato kategorie se bude lišit v závislosti na tom, kde žijete, zda máte dlouhé dojíždění do práce az práce, a zda máte přístup k velké veřejné dopravě. Začněte rozpočtováním 10-15% svého měsíčního příjmu zde a vyladěte tuto částku podle potřeby.

zdraví

nemoc se stává. Neplánuješ to. Buďte připraveni na neočekávané (nebo rutinní) návštěvy lékaře a výlety do lékárny pro aspirin, abyste ošetřovali odpolední bolesti hlavy., Většina lidí přiděluje 5-10% svého rozpočtu na zdravotní výdaje. Samozřejmě, tato kategorie je vynikajícím příkladem toho, jak se procenta mohou měnit z Měsíce na měsíc nebo rok na rok. Pokud celá rodina dostala chřipku, nebo jsi pád z pódia při provádění v Macbethovi a doslova zlomit nohu, budete muset provést úpravy v celém svém rozpočtu k uspokojení těchto potřeb.

pojištění

i když není zábavné mluvit, platit nebo utrácet peníze-pojištění je nutností. Zdravotní pojištění na pokrytí větších věcí, než jsme zmínili dříve., Auto pojištění být bezpečný a odpovědný řidič. Pojištění majitele domu nebo nájemce, protože domov není jen tam, kde je srdce-je to také místo, kde jsou vaše věci. A životní pojištění, protože všichni umírají. Omlouvám se, že jsem upadl, ale je to pravda. Takže udělejte místo ve svém rozpočtu pro kategorii, o které nikdo není nadšený.

životní Styl nebo Zábava

Pokud si chcete koupit lístky na koncert své oblíbené kapely provádět s místním symfonickým nebo se připojit k drahé nové cvičení třídy nebo nožem, házení klubu, budete potřebovat životní styl (nebo zábava) kategorie., Většina lidí zde utratí 5-10% svého rozpočtu.

Osobní Výdaje Peníze

Jsi stál na check-out lane déle, než jste doufali, a hrnek s nepředvídatelný říká, že tak se na vás vztahuje, je prosit o nákupu. Měl bys to vzít? Opravdu chceš. Takže skutečná otázka, kterou je třeba položit, je, mám dost svých rozpočtovaných osobních výdajů, které Tento měsíc zbývají na nepředvídatelný hrnek? Pokud je odpověď Ano,a to je právě to, co chcete utratit uvedené peníze, pak se dopřejte!, Je to nejlepší druh léčby, protože jste stále zodpovědný a bít ty peníze cíle.

to je to, co utrácí peníze. Je to částka, kterou přidělíte na osobu za ty zábavné doplňky v životě. Chcete si profesionálně udělat vlasy, přidat figurku do své vintage porcelánové kolekce panda nebo koupit extravagantní šampon, který vytváří objem a voní jako zimolez? Dejte to do této kategorie rozpočtu, a prostor se dražší nákupy, takže nemusíte utrácet za jeden měsíc.,

různé

je těžké plánovat všechno a stále vytvářet rozpočet založený na nule-pokud nemáte různé kategorie. To je pro věci, které by se mohly objevit za měsíc, ale nejsou to mimořádné události. Budete připraveni,Pokud vaše dítě potřebuje dárek pro Titanic-themed bruslení narozeninovou oslavu svého nejlepšího přítele. S různou kategorií můžete chytit dárek, aniž byste vykolejili svůj rozpočet.

pokud vidíte řádkovou položku, která potřebuje více finančních prostředků v polovině měsíce, přesuňte peníze odtud tam., Pokud nechcete skončit utrácet něco z této kategorie, dát všechny ty peníze navíc k Vaší současné dítě krok!

co když mám dluh?

Pokud máte dluh, budete určitě potřebovat rozpočet, takže můžete vše zaplatit co nejrychleji. Snížit zbytečné výdaje, aby uvolnili více peněz, jít směrem k vaší splátky dluhu. Zkuste použít metodu dluhové sněhové koule-přístup, který vám pomůže získat dynamiku, jak budete splácet dluh.

vytvoření rozpočtu je opravdu tak snadné-a to trvá jen asi 10 minut, než začnete.,

vzorový rozpočet využívající procenta startéru

vzhledem k tomu, že průměrný příjem domácnosti je kolem $60,336, vytvořili jsme pro vás vzorový rozpočet na základě této částky.(1)

Jak mohu určit správné rozpočtové procenta?

samozřejmě, více věcí ovlivňuje, kde budete stát na těchto procentech. Nedáváme vám pravidlo, jako ten druh složený v karetní hře. Tyto pokyny vám pomohou zjistit, kde jsou vaše výdaje mimo trať.

vaše výdajové návyky se změní, jak postupujete přes dětské kroky., Například uvádíme seznam dávání na 10%. Jakmile však dosáhnete kroku dítě 7, toto procento se zvyšuje! To je, když žijete a dáváte dobrý život. Všechny vaše tvrdé úsilí jsou odměněny jak pro sebe, tak pro službu.

existuje spousta dalších rozpočtových procentních pokynů. Jednou z posledních popularity je rozpočtový plán 50/30/20. To nastavuje všechny výdaje a úspory na potřeby (50%), chce (30%) a úspory (20%). I když je to lepší, než začít s žádnými obvody vůbec, ponechává rozpočtářům příliš málo informací., Kolik z 50% jde na potraviny, pomůcky, bydlení a dopravu? Plus, že 20% úspoře je pro úspory, odchod do důchodu a splácení dluhu. Tento druh myšlení přispívá k velmi pomalému pokroku směrem ke všem vašim penězům. Naše metoda dluhové sněhové koule a procentuální pokyny vás připraví na mnohem rychlejší úspěch.

Jak mohu vytvořit rozpočet, který funguje?

Jak připojit vaše vlastní čísla, pamatujte: Jste stavební rozpočet, který pracuje pro vás, vaši rodinu a váš život, a přitom stále pilní v, výdaje a úspory., Vždy se vždy ujistěte, že neutrácíte víc, než vyděláte.

vaším úkolem je sečíst plánované výdaje, sledovat své výdaje a každý měsíc uzavřít svůj rozpočet. A budeme tady, udržet to všechno dohromady, jak jsme vás motivovat s povzbuzením(hurá!), tipy (Zkuste to.) a informace (věděli jste?).

důležité je, že jste s penězi vytvořili vědomý plán. Voláte výstřely a dáváte každému dolaru úmyslnou práci.,

skočte do svého rozpočtu EveryDollar právě teď, abyste viděli, jak se vaše procenta vyrovnávají s našimi návrhy.