den ekonomiska nedgången som orsakas av coronaviruspandemin har förnyat uppmärksamheten på sjukförsäkringens täckning eftersom miljoner har förlorat sina jobb och potentiellt deras hälsoskydd. Affordable Care Act (ACA) försökte ta itu med luckorna i vårt hälso-och sjukvårdssystem som lämnar miljontals människor utan sjukförsäkring genom att utvidga Medicaid-täckning till många låginkomsttagare och ge subventioner till Marknadsplatstäckning för individer under 400% av fattigdomen., Efter ACA minskade antalet oförsäkrade nonelderly amerikaner med 20 miljoner och sjönk till en historisk låg i 2016. Men från och med 2017 ökade antalet oförsäkrade nonelderly amerikaner i tre raka år, växer med 2.2 miljoner från 26.7 miljoner i 2016 till 28.9 miljoner i 2019, och den oförsäkrade räntan ökade från 10.0% i 2016 till 10.9% i 2019.

ACA: s framtid är återigen inför Högsta domstolen i Kalifornien vs Texas, ett fall som stöds av Trump-administrationen som syftar till att vända ACA i sin helhet., Ett beslut av revisionsrätten om att ogiltigförklara ACA skulle eliminera de täckningsvägar som skapats av ACA, vilket leder till betydande täckningsförluster.

även om antalet oförsäkrade har sannolikt ökat ytterligare under 2020, ger uppgifterna från 2019 en viktig grund för att förstå förändringar i hälsoskyddet som leder fram till pandemin. Denna fråga kort beskriver trender i hälsoskydd före pandemin, undersöker egenskaperna hos den oförsäkrade befolkningen i 2019, och sammanfattar tillgången och finansiella konsekvenser av att inte ha täckning.,

sammanfattning: viktiga fakta om den oförsäkrade befolkningen

de flesta oförsäkrade människor har minst en arbetare i familjen. Familjer med låga inkomster är mer benägna att vara oförsäkrade. Avspeglar den mer begränsade tillgången till offentlig täckning i vissa stater, är vuxna mer benägna att vara oförsäkrade än barn., Människor av färg löper större risk att vara oförsäkrade än icke-spansktalande vita människor.

även under ACA, många oförsäkrade människor citera den höga kostnaden för försäkring som den främsta anledningen till att de saknar täckning. I 2019 sa 73,7% av oförsäkrade vuxna att de var oförsäkrade eftersom kostnaden för täckning var för hög. Många människor har inte tillgång till täckning genom ett jobb, och vissa människor, särskilt fattiga vuxna i stater som inte utökade Medicaid, förblir icke berättigade till ekonomiskt stöd för täckning., Dessutom är papperslösa invandrare inte berättigade till Medicaid eller marknadsplats täckning.

personer utan försäkringsskydd har sämre tillgång till vård än personer som är försäkrade. Tre av tio oförsäkrade vuxna i 2019 gick utan nödvändig sjukvård på grund av kostnad. Studier visar upprepade gånger att oförsäkrade människor är mindre benägna än de med försäkring för att få förebyggande vård och tjänster för stora hälsoförhållanden och kroniska sjukdomar.,

de oförsäkrade möter ofta olönsamma medicinska räkningar när de söker vård. I 2019 var oförsäkrade icke-äldre vuxna över dubbelt så troliga som de med privat täckning att ha haft problem med att betala medicinska räkningar under de senaste 12 månaderna. Dessa räkningar kan snabbt översätta till medicinsk skuld eftersom de flesta av de oförsäkrade har låga eller måttliga inkomster och har lite, om någon, besparingar.

hur många personer är oförsäkrade?,

Efter flera års täckningsvinster efter genomförandet av ACA ökade den oförsäkrade räntan från 2017 till 2019 bland ansträngningar för att ändra tillgängligheten och överkomliga priser för täckning. Täckningsförluster i 2019 drevs av nedgångar i Medicaid och icke-grupptäckning och var större bland icke-latinamerikanska och inhemska Hawaiianer och andra Stillahavsländare. Antalet oförsäkrade barn växte också betydligt.

trots de senaste ökningarna är antalet oförsäkrade individer fortfarande långt under nivåerna före antagandet av ACA., Antalet oförsäkrade icke-professionella individer sjönk från mer än 46,5 miljoner 2010 till färre än 26,7 miljoner 2016 innan de klättrade till 28,9 miljoner individer i 2019. Vi fokuserar på täckning bland nonelderly människor eftersom Medicare erbjuder nära universal täckning för de äldre, med bara 407,000, eller mindre än 1% av personer över 65 års ålder oförsäkrade.

viktiga detaljer:

- den oförsäkrade hastigheten ökade i 2019, fortsätter en stadig uppåtgående stigning som började i 2017. Den oförsäkrade räntan i 2019 kryssade upp till 10.9% från 10.4% i 2018 och 10.,0% år 2016, och antalet oförsäkrade personer år 2019 ökade med mer än en miljon från 2018 och med 2,2 miljoner från 2016 (Figur 1). Trots dessa ökningar låg den oförsäkrade räntan under 2019 betydligt under nivåerna före ACA.,

Figur 1: Antal oförsäkrade och oförsäkrade räntor bland den icke-äldre befolkningen, 2008-2019

- efter antagandet av ACA under 2010, när täckningen för unga vuxna under 26 år och tidig medicinsk expansion trädde i kraft, antalet oförsäkrade vuxna under 26 år.människor och den oförsäkrade hastigheten började sjunka. När de stora bestämmelserna om ACA-täckning trädde i kraft 2014 minskade antalet oförsäkrade och oförsäkrade räntor dramatiskt och fortsatte att falla till 2016 när strax under 27 miljoner människor (10.,0% av den icke-äldre befolkningen) saknade täckning (Figur 1).

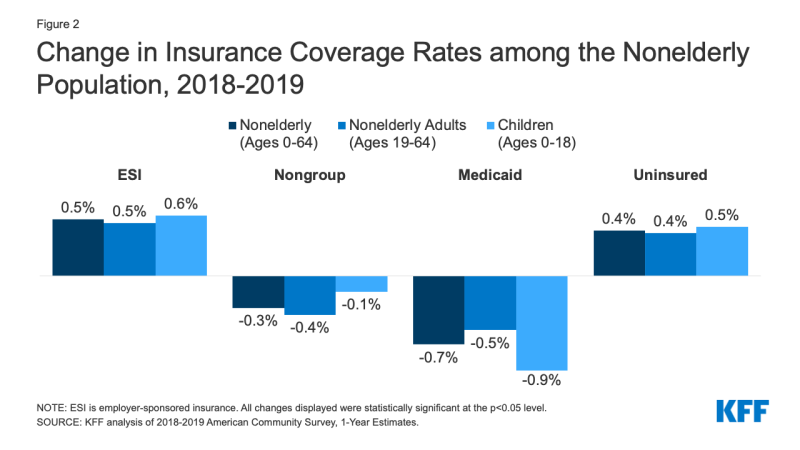

- under 2019 uppvägdes ökningen av arbetsgivarförsäkringen av minskningar i Medicaid-och icke-grupptäckning, vilket resulterade i en ökning av antalet icke-äldre personer utan försäkring. Medan antalet personer som omfattas av arbetsgivarförsäkringen ökade med 929,000, eller 0.5 procentenheter, från 2018 till 2019, minskade antalet icke-professionella Medicaid-inskrivningar med mer än dubbelt så många eller 1.9 miljoner människor (0.7 procentenheter). Nedgången i Medicaid täckning var större för barn (0.,9 procentenheter) jämfört med icke-äldre vuxna (0,5 procentenheter). Dessutom minskade antalet icke-äldre personer som omfattas av den icke-gruppbaserade marknaden med 879 000 från 2018 till 2019 (Figur 2).

Figur 2: Förändring av Försäkringstäckningsgraden bland den icke-äldre befolkningen, 2018-2019

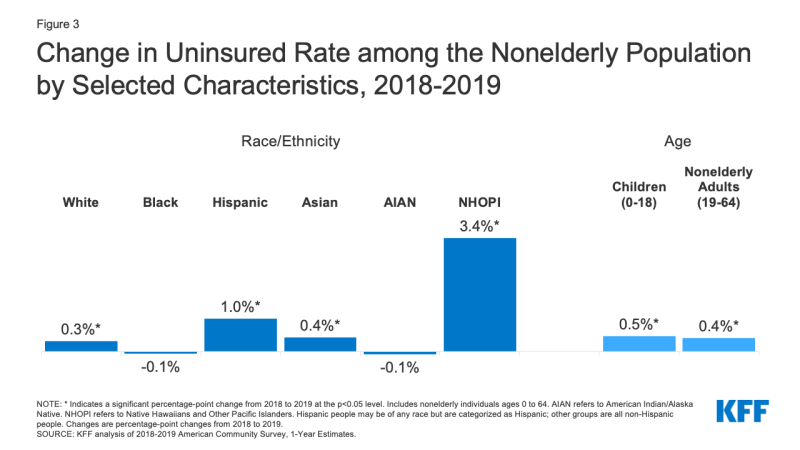

- spansktalande människor och inhemska hawaiier och andra Stillahavsländare upplevde de största ökningarna i den oförsäkrade 2019. Den oförsäkrade räntan ökade en procentenhet, från 19.0% i 2018 till 20.,0% i 2019 för spansktalande människor och 3.4 procentenheter, från 9.3% i 2018 till 12.7% i 2019 för infödda hawaiianer och Stilla havsländare (Figur 3). Medan oförsäkrade priser ökade också för vita och asiatiska människor, såg de oförsäkrade priserna för svarta och amerikanska indiska/Alaska infödda människor ingen signifikant förändring.,

Figur 3: förändring av oförsäkrad ränta bland den icke-äldre befolkningen efter utvalda egenskaper, 2018-2019

- spansktalande personer stod för över hälften (57%) av ökningen av icke-försäkrade individer i 2019, vilket representerade över 612 000 individer. Bland dessa oförsäkrade icke-latinamerikanska individer var mer än en tredjedel (35%) barn.

- antalet oförsäkrade barn växte med över 327,000 från 2018 till 2019 och den oförsäkrade andelen för barn tickade upp nästan 0.,5 procentenheter från strax under 5,1% 2018 till 5,6% 2019 (Figur 3). Medan den oförsäkrade hastigheten ökade för barn av alla raser och etniciteter, var ökningen störst för spansktalande barn, som växte från 8.1% i 2018 till 9.2% i 2019.

- förändringar i antalet oförsäkrade individer varierade mellan staterna i 2019. Totalt upplevde 13 stater ökningar av antalet icke-oförsäkrade individer, inklusive nio Medicaid-expansionstillstånd och fyra icke-expansionstillstånd., Den oförsäkrade räntan för gruppen av expansionsstater var dock nästan hälften av icke-expansionsstaterna (8.3% vs. 15.5%). Två stater, Kalifornien och Texas, stod för 45% av ökningen av antalet oförsäkrade individer från 2018 till 2019. Virginia var den enda staten att uppleva en statistiskt signifikant minskning av antalet oförsäkrade i 2019; staten utökade sitt Medicaid-program det året (Tabellbilaga A).

vilka är oförsäkrade?

de flesta som är oförsäkrade är icke-äldre vuxna och i arbetande familjer., Familjer med låga inkomster är mer benägna att vara oförsäkrade. I allmänhet är människor av färg mer benägna att vara oförsäkrade än vita människor. Med tanke på den geografiska variationen i inkomst och tillgången till offentlig täckning är det mer sannolikt att personer som bor i söder eller väster är oförsäkrade. De flesta som är oförsäkrade har varit utan täckning under långa perioder. (Se Tabellbilaga B för detaljerade uppgifter om den oförsäkrade befolkningens egenskaper.)

viktiga detaljer:

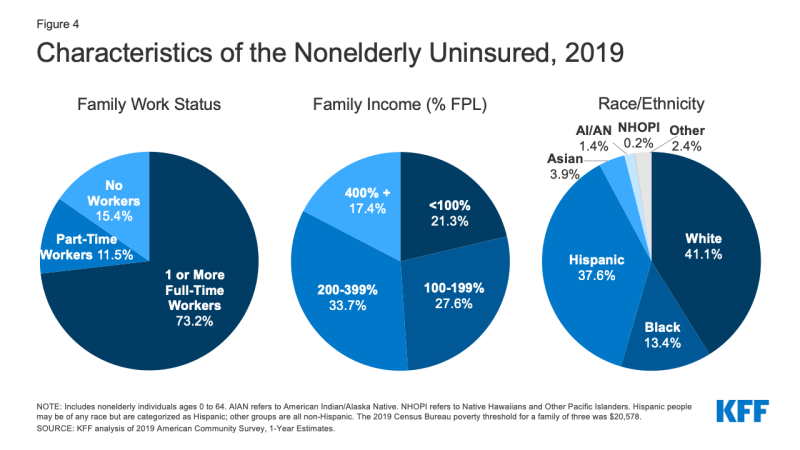

- i 2019, över sju i tio av de oförsäkrade (73.,2%) hade minst en heltidsanställd i sin familj och ytterligare 11,5% hade en deltidsanställd i sin familj (Figur 4).

Figur 4: egenskaper hos den Ickelderly oförsäkrade, 2019

- individer med inkomst under 200% av den federala fattigdomsnivån (FPL)1 löper störst risk att bli oförsäkrade (Tabellbilaga B). Totalt var mer än åtta av tio (82,6%) av oförsäkrade personer i familjer med inkomster under 400% av fattigdomen 2019 (Figur 4).

- mest (85.,4%) av de oförsäkrade är icke-äldre vuxna. Den oförsäkrade andelen bland barn var 5.6% i 2019, mindre än hälften av andelen bland icke-äldre vuxna (12.9%), till stor del på grund av bredare tillgänglighet av Medicaid och CHIP täckning för barn än för vuxna (Figur 5).

Figur 5: oförsäkrade priser bland den icke-äldre befolkningen efter utvalda egenskaper, 2019

- medan ett flertal (41.,1%) av de oförsäkrade är icke-spansktalande vita människor, i allmänhet är färgfolk högre risk att vara oförsäkrade än vita människor. Människor av färg utgör 43,1% av den icke-amerikanska befolkningen men står för över hälften av den totala icke-oförsäkrade befolkningen (Figur 4). Spansktalande, svarta, amerikanska indiska / Alaska infödda och infödda hawaiianer och andra Pacific Islander människor har alla betydligt högre oförsäkrade priser än vita människor (7.8%) (Figur 5). Men som i tidigare år har asiatiska människor den lägsta oförsäkrade räntan på 7.2%.

- de flesta av de oförsäkrade (77,0%) är U.,S. medborgare och 23,0% är icke-medborgare. Icke-medborgare är dock mer benägna än medborgare att vara oförsäkrade. Den oförsäkrade räntan för de senaste invandrarna, de som har varit i USA i mindre än fem år, var 29,6% i 2019, medan den oförsäkrade räntan för invandrare som har bott i USA i mer än fem år var 36,3% (Tabellbilaga B).

- oförsäkrade priser varierar beroende på stat och region; individer som bor i icke-expansionstillstånd är mer benägna att vara oförsäkrade (Figur 5)., Femton av de tjugo stater med högsta oförsäkrade priser i 2019 var icke-expansionstillstånd från och med det året (Figur 6 och Tabellbilaga a). Ekonomiska villkor, tillgång till arbetsgivarsponsrad täckning och demografi är andra faktorer som bidrar till variation i oförsäkrade priser i olika stater.

- nästan sju av tio (69,5%) av de icke-äldre vuxna oförsäkrade i 2019 har varit utan täckning i mer än ett år.2 personer som har varit utan täckning under långa perioder kan vara särskilt svårt att nå i uppsökande och inskrivning ansträngningar.,

Varför är människor oförsäkrade?

de flesta av de ickelderly i USA få sjukförsäkring genom en arbetsgivare, men inte alla arbetstagare erbjuds arbetsgivare sponsrade täckning eller, om erbjuds, har råd med sin andel av premierna. Medicaid täcker många låginkomsttagare individer; dock, Medicaid berättigande till vuxna förblir begränsad i vissa stater. Dessutom, förnyelse och andra politik som gör det svårare för människor att upprätthålla Medicaid sannolikt bidragit till Medicaid inskrivning nedgångar., Medan ekonomiskt stöd för marknadsplats täckning är tillgänglig för många moderat inkomst människor, få människor har råd att köpa privat täckning utan ekonomiskt stöd. Vissa personer som är berättigade till täckning enligt ACA kanske inte vet att de kan få hjälp och andra kan fortfarande hitta kostnaden för täckning oöverkomlig.

viktiga detaljer:

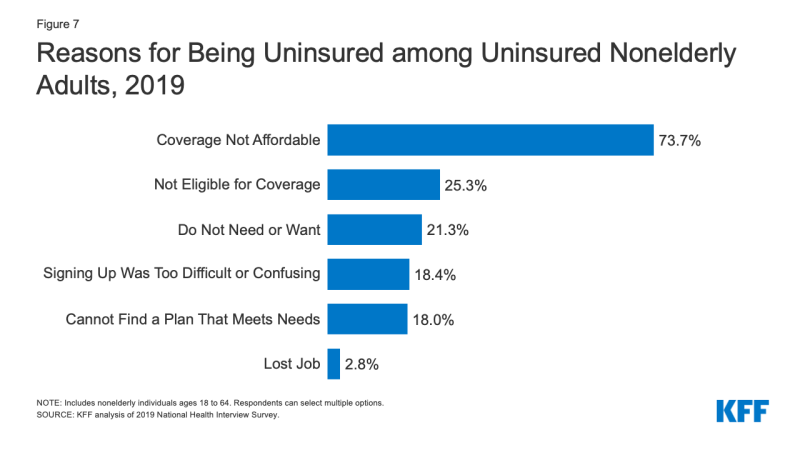

- kostnaden utgör fortfarande ett stort hinder för täckning för den oförsäkrade. År 2019, 73.,7% av oförsäkrade nonelderly vuxna sa att de var oförsäkrade eftersom täckningen inte är överkomlig, vilket gör det till den vanligaste orsaken som citeras för att vara oförsäkrad (Figur 7).

Figur 7: orsaker till att vara oförsäkrade bland oförsäkrade vuxna, 2019

- tillgång till hälsoskydd förändras när en persons situation förändras. I 2019 sa en fjärdedel av oförsäkrade nonelderly vuxna att de var oförsäkrade eftersom de inte var berättigade till täckning, medan 21.,3% av oförsäkrade icke-äldre vuxna sa att de var oförsäkrade eftersom de inte behövde eller ville ha täckning (Figur 7). Nästan en av fem var oförsäkrade eftersom de fann att anmäla sig var för svårt eller förvirrande eller de kunde inte hitta en plan för att möta deras behov (18.4% respektive 18.0%).3 även om endast 2.8% av oförsäkrade icke-äldre vuxna rapporterade att de var oförsäkrade på grund av att de förlorade sitt jobb i 2019, är det troligt att antalet personer som har förlorat sitt jobb och arbetsbaserad täckning ökade i 2020 på grund av coronaviruspandemin.,

- som anges ovan har inte alla arbetstagare tillgång till täckning genom sitt jobb. År 2019 arbetade 72,5% av icke-försäkrade arbetstagare för en arbetsgivare som inte erbjöd dem hälsofördelar.4 bland oförsäkrade arbetstagare som erbjuds täckning av sina arbetsgivare är kostnaden ofta ett hinder för att ta upp erbjudandet. Från 2010 till 2020 ökade de totala premierna för familjetäckning med 55%, och arbetstagarens andel ökade med 40%, vilket överträffade löneökningen.,5 låginkomstfamiljer med arbetsgivarbaserad täckning spenderar en betydligt högre andel av sin inkomst mot Premier och Ut-of-pocket sjukvårdskostnader jämfört med dem med inkomster över 200% FPL.6

- Medicaid berättigande till vuxna varierar mellan stater och är ibland begränsad. Från och med oktober 2020 antog 39 stater inklusive DC Medicaid-expansionen för vuxna under ACA, även om 34 stater hade implementerat expansionen i 2019., I stater som inte har utökat Medicaid är rätten till vuxna fortfarande begränsad, med median stödberättigandenivå för föräldrar på bara 41% av fattigdomen och vuxna utan underhållsberättigade barn i de flesta fall. Dessutom kan Statliga förnyelsepolicyer och periodiska datamatcher göra det svårt för människor att behålla Medicaid-täckning. Miljontals fattiga oförsäkrade vuxna faller i ett ”täckningsgap” eftersom de tjänar för mycket för att kvalificera sig för Medicaid men inte tillräckligt för att kvalificera sig för Marketplace premium skattelättnader.,

- medan lagligt närvarande invandrare under 400% av fattigdomen är berättigade till Marketplace skattelättnader, endast de som har passerat en femårig väntetid efter att ha fått kvalificerad invandring status kan kvalificera sig för Medicaid. Ändringar i public charge policy som gör det möjligt för federala tjänstemän att överväga användning av Medicaid för icke-gravida vuxna när man bestämmer om att ge vissa individer ett grönt kort sannolikt bidrar till täckning minskar bland lagligt närvarande invandrare. Papperslösa invandrare är inte berättigade till Medicaid eller marknadsplats täckning.,7

- även om ekonomiskt stöd är tillgängligt för många av de återstående oförsäkrade under ACA, är inte alla som är oförsäkrade berättigade till fri eller subventionerad täckning. Nästan sex av tio av de oförsäkrade före pandemin var berättigade till ekonomiskt stöd antingen genom Medicaid eller genom subventionerad marknadsplats täckning. Över fyra av tio oförsäkrade var dock utanför ACA: s räckvidd eftersom deras stat inte utvidgade Medicaid, deras inkomst var för hög för att kvalificera sig för marknadssubventioner, eller deras invandringsstatus gjorde dem icke stödberättigande., Vissa oförsäkrade som är berättigade till hjälp kanske inte är medvetna om täckningsalternativ eller kan möta hinder för registrering, och även med subventioner kan marknadstäckningen vara dyr för vissa oförsäkrade individer. Medan uppsökande och inskrivningsstöd bidrar till att underlätta både inledande och pågående inskrivning i ACA-täckning, står dessa ansträngningar inför pågående utmaningar på grund av finansieringsnedskärningar och hög efterfrågan.

hur påverkar inte täckning tillgången till hälso-och sjukvård?,

sjukförsäkring gör skillnad i huruvida och när människor får nödvändig sjukvård, var de får sin vård och i slutändan hur friska de är. Oförsäkrade vuxna är mycket mer benägna än de med försäkring att skjuta upp vården eller avstå det helt och hållet. Konsekvenserna kan vara allvarliga, särskilt när förebyggbara tillstånd eller kroniska sjukdomar går oupptäckta.

viktiga detaljer:

- studier visar upprepade gånger att de oförsäkrade är mindre benägna än de med försäkring för att få förebyggande vård och tjänster för stora hälsotillstånd och kroniska sjukdomar.,8,9,10,11 mer än två av fem (41,5%) nonelderly oförsäkrade vuxna rapporterade inte se en läkare eller sjukvårdspersonal under de senaste 12 månaderna. Tre av tio (30,2%) nonelderly vuxna utan täckning sade att de gick utan behov vård under det senaste året på grund av kostnaden jämfört med 5,3% av vuxna med privat täckning och 9,5% av vuxna med offentlig täckning. En del av orsaken till dålig tillgång bland oförsäkrade är att många (40,8%) inte har en vanlig plats att gå när de är sjuka eller behöver medicinsk rådgivning (figur 8).,

figur 8: hinder för hälso-och sjukvård bland icke-äldre vuxna efter försäkringsstatus, 2019

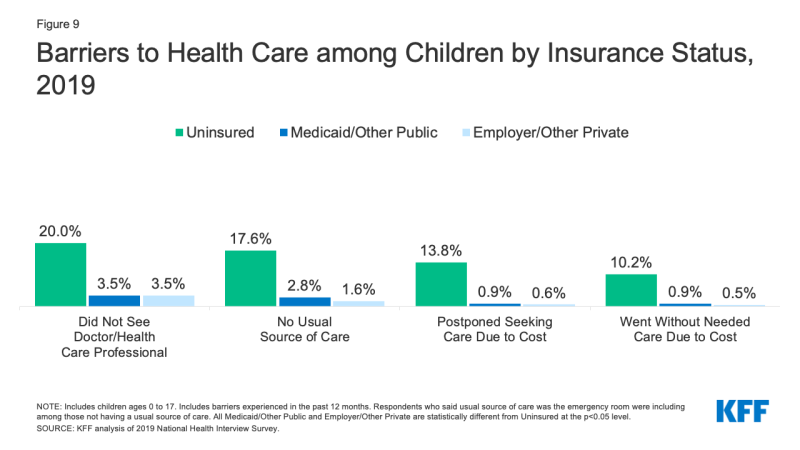

- mer än en av tio (10,2%) oförsäkrade barn gick utan behov vård på grund av kostnad 2019 jämfört med mindre än 1% av barn med privat försäkring. Dessutom hade en av fem (20,0%) oförsäkrade barn inte sett en läkare under det senaste året jämfört med 3,5% för både barn med offentlig och privat täckning (Figur 9).,

Figur 9: hinder för hälso-och sjukvård bland barn genom försäkringsstatus, 2019

- många oförsäkrade människor får inte de behandlingar som deras vårdgivare rekommenderar för dem på grund av vårdkostnaden. I 2019 var oförsäkrade nonelderly vuxna mer än tre gånger så troliga som vuxna med privat täckning för att säga att de försenade fyllningen eller inte fick ett nödvändigt receptbelagt läkemedel på grund av kostnaden (19.8% vs. 6.0%).,12 Och medan försäkrade och oförsäkrade personer som är skadade eller nyligen diagnostiserade med ett kroniskt tillstånd får liknande planer för uppföljningsvård, är människor utan hälsoskydd mindre benägna än de med täckning för att få alla rekommenderade tjänster.13,14

- eftersom människor utan hälsoskydd är mindre benägna än de med försäkring att ha regelbunden poliklinisk vård, är de mer benägna att bli inlagda på sjukhus för undvikbara hälsoproblem och att uppleva nedgångar i sin övergripande hälsa., När de är på sjukhus får oförsäkrade människor färre diagnostiska och terapeutiska tjänster och har också högre dödlighet än de med försäkring.15,16,17,18,19

- forskning visar att få sjukförsäkring förbättrar tillgången till hälso-och sjukvård avsevärt och minskar de negativa effekterna av att ha varit oförsäkrad. En omfattande genomgång av forskning om effekterna av ACA Medicaid expansion finner att expansion ledde till positiva effekter på tillgång till vård, utnyttjande av tjänster, överkomliga Vård och ekonomisk säkerhet bland låginkomstbefolkningen., Medicaid expansion är förknippad med ökad tidigt stadium diagnos priser för cancer, lägre halter av kardiovaskulär mortalitet, och ökade oddsen för tobak upphörande.20,21,22

- offentliga sjukhus, samhällskliniker och vårdcentraler och lokala leverantörer som tjänar underserverade samhällen ger ett viktigt hälsovårdsnät för oförsäkrade människor. Säkerhetsnätleverantörerna har dock begränsade resurser och tjänstekapacitet, och inte alla oförsäkrade personer har geografisk tillgång till en säkerhetsnätleverantör.,23,24,25 höga oförsäkrade priser bidrar också till nedläggningar av sjukhus på landsbygden, vilket gör att individer som bor i landsbygdsområden har en ännu större nackdel att få tillgång till vård.

vilka är de ekonomiska konsekvenserna av att vara oförsäkrad?

de oförsäkrade möter ofta olönsamma medicinska räkningar när de söker vård. Dessa räkningar kan snabbt översätta till medicinsk skuld eftersom de flesta av de oförsäkrade har låga eller måttliga inkomster och har lite, om någon, besparingar.,26,27

viktiga detaljer:

- de utan försäkring för ett helt kalenderår betalar för nästan hälften av sin vård Out-of-pocket.28 dessutom tar sjukhus ofta ut oförsäkrade patienter mycket högre priser än de som betalas av privata sjukförsäkrare och offentliga program.29,30,31

- oförsäkrade icke-äldre vuxna är mycket mer benägna än sina försäkrade motsvarigheter att sakna förtroende för sin förmåga att ge vanliga medicinska kostnader och stora medicinska kostnader eller nödsituationer. Mer än tre fjärdedelar (75.,6%) av oförsäkrade icke-äldre vuxna säger att de är mycket eller något oroliga för att betala medicinska räkningar om de blir sjuka eller har en olycka, jämfört med 47.6% av vuxna med Medicaid/annan offentlig försäkring och 46.1% av privat försäkrade vuxna (Figur 10).

- medicinska räkningar kan lägga stor belastning på oförsäkrade och hotar deras ekonomiska välbefinnande. I 2019 var ickelderly oförsäkrade vuxna nästan dubbelt så troliga som de med privat försäkring att ha problem med att betala medicinska räkningar (24.1% vs. 11.6%; Figur 10).,32 oförsäkrade vuxna är också mer benägna att möta negativa konsekvenser på grund av medicinska räkningar, såsom att använda upp besparingar, har svårt att betala för nödvändigheter, låna pengar, eller med medicinska räkningar skickas till samlingar som resulterar i medicinsk skuld.33

Figur 10: problem med att betala medicinska räkningar efter försäkringsstatus, 2019

- även om de oförsäkrade vanligtvis faktureras för medicinska tjänster som de använder, när de inte kan betala dessa räkningar, kan kostnaderna bli dålig skuld eller okompenserad vård för leverantörer., Statliga, federala och privata medel försvarar vissa men inte alla dessa kostnader. Med expansionen av täckning under ACA ser leverantörer minskningar av okompenserade vårdkostnader, särskilt i stater som utvidgade Medicaid.

- forskning tyder på att få hälsoskydd förbättrar överkomliga priser för vård och ekonomisk säkerhet bland låginkomstbefolkningen. Flera studier av ACA har funnit större nedgångar i problem med att betala medicinska räkningar i expansionstillstånd i förhållande till icke-expansionstillstånd., En separat studie visade att bland dem som bor i områden med höga andelar av låginkomsttagare, oförsäkrade individer, Medicaid expansion minskade signifikant antalet obetalda räkningar och mängden skuld som skickades till tredje part inkassobyråer.

slutsats

antalet personer utan sjukförsäkring ökade för det tredje året i rad 2019. Den senaste tidens ökningar av antalet oförsäkrade nonelderly individer inträffade mitt i en växande ekonomi och före den ekonomiska omvälvningen från coronavirus pandemi som har lett till att miljontals människor förlorar sina jobb., I kölvattnet av dessa rekordjobbsförluster kan många människor som har förlorat inkomst eller deras jobbbaserade täckning kvalificera sig för utökad Medicaid och subventionerad marknadsplatstäckning som fastställts av ACA. I själva verket visar de senaste uppgifterna inskrivning i både Medicaid och marknadsplatserna har ökat sedan början av pandemin. Det förväntas dock att antalet oförsäkrade personer har ökat ytterligare 2020.

droppar i täckning bland spansktalande människor drev mycket av ökningen av den totala oförsäkrade räntan i 2019., Ändringar i Federal public charge policy kan bidra till nedgångar i Medicaid täckning bland spansktalande vuxna och barn, vilket leder till det växande antalet utan hälsoskydd. Dessa täckningsförluster kommer också som COVID-19 har drabbat samhällen av färg oproportionerligt hårt, vilket leder till högre andelar av fall, dödsfall och sjukhusvistelser bland människor av färg. Bristen på hälsoskydd utgör hinder för tillgång till nödvändig vård och kan leda till sämre hälsoresultat för dem som drabbats av viruset.,

även om ACA-täckningsalternativen ger ett viktigt säkerhetsnät för människor som förlorar jobb under pandemin, kan ett högsta domstolsbeslut i Kalifornien mot Texas ha stora effekter på hela hälso-och sjukvårdssystemet. Om domstolen ogiltigförklarar ACA skulle de täckningsutvidgningar som var centrala för lagen elimineras och leda till att miljontals människor förlorar hälsoskydd. En sådan stor ökning av antalet oförsäkrade individer skulle vända vinsterna i tillgång, utnyttjande och överkomlighet av Vård och för att ta itu med skillnader som uppnåtts sedan lagen genomfördes., Dessa täckningsförluster som kommer mitt i en folkhälsopandemi kan ytterligare äventyra hälsan hos de smittade med COVID-19 och förvärra skillnaderna för utsatta människor av färg.