betalbara sedlar $5,000

betalbara sedlar är ett skuldkonto som rapporterar det kapitalbelopp som ska betalas per balansdagen. (Eventuell ränta som uppkommit men ännu inte betalats per balansdagen redovisas i en separat skuldkontoränta som ska betalas.) Revisorn har kontrollerat att det kapitalbelopp som faktiskt är skyldigt är detsamma som det belopp som anges i den preliminära balansräkningen. Därför behövs ingen post för detta konto.,

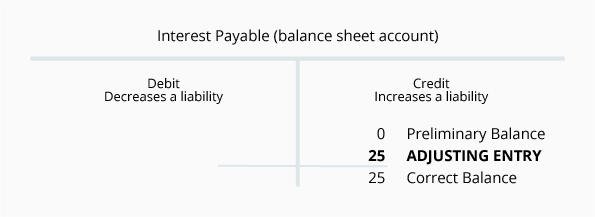

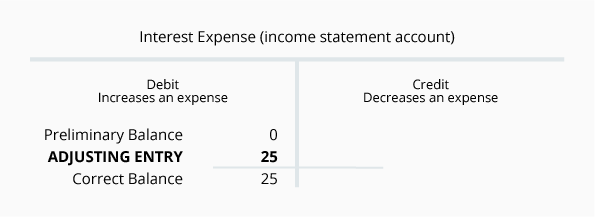

ränta att betala $0

(det är vanligt att inte lista konton med $0-saldon i balansräkningen.)

ränta som ska betalas är ett skuldkonto som rapporterar det räntebelopp som företaget är skyldigt från balansdagen. Revisorer inser att om ett företag har en balans i noter som ska betalas, bör företaget rapportera ett visst belopp i räntekostnader och ränta som ska betalas. Anledningen är att varje dag som företaget är skyldig pengar det ådrar sig räntekostnader och en skyldighet att betala räntan., Om inte räntan betalas aktuell, företaget kommer alltid att vara skyldig en del intresse till långivaren.

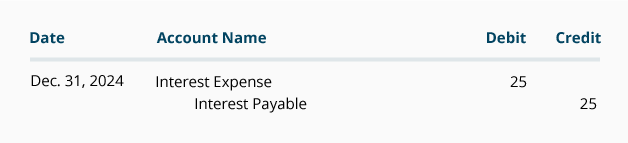

låt oss anta att företaget lånade $5,000 den 1 December och samtycker till att göra den första räntebetalningen den 1 mars. Om lånet anger en årlig ränta på 6%, kommer lånet att kosta företagets ränta på $300 per år eller $25 per månad. Den 1 mars kommer företaget att behöva betala $ 75 av intresse. På December resultaträkning bolaget måste rapportera en månad av räntekostnader på $ 25., På 31 december balansräkning bolaget måste rapportera att det är skyldig $25 per 31 December för ränta.

justeringsjournalen för ränta som ska betalas är:

det är ovanligt att det belopp som visas för var och en av dessa konton är detsamma. Under de kommande månaderna kommer beloppen att vara olika. Räntekostnaden stängs automatiskt vid utgången av varje räkenskapsår och börjar nästa räkenskapsår med ett saldo på $ 0.,

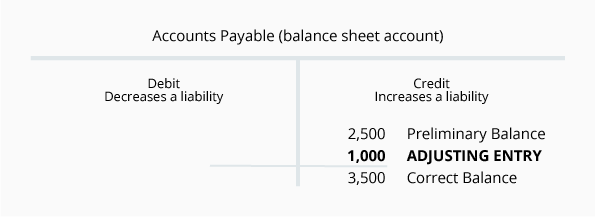

leverantörsskulder $2,500

leverantörsskulder är ett ansvarskonto som rapporterar skulder till leverantörer eller leverantörer per balansdagen. Belopp tas rutinmässigt upp på detta konto efter att ett företag har mottagit och kontrollerat följande: (1) en faktura från leverantören, (2) varor eller tjänster har mottagits och (3) jämförde beloppen med företagets inköpsorder. En granskning av detaljerna bekräftar att kontots saldo på $ 2,500 är korrekt när det gäller fakturor som mottagits från leverantörer.,

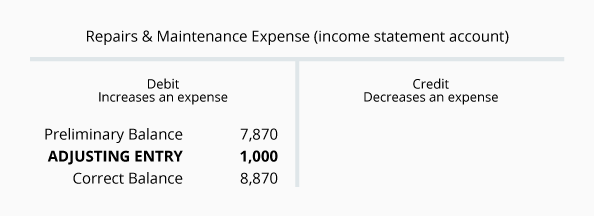

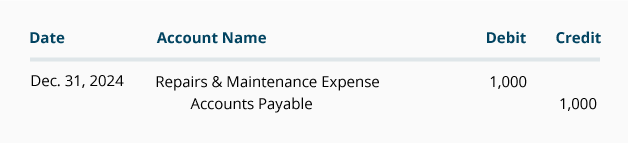

under periodiserad redovisning måste balansräkningen dock rapportera alla belopp som företaget är skyldigt-inte bara de belopp som har tagits upp i redovisningssystemet från leverantörsfakturor. På samma sätt måste resultaträkningen rapportera alla kostnader som har uppstått-inte bara de kostnader som har tagits upp från en leverantörs faktura. För att illustrera detta, anta att ett företag hade $ 1,000 VVS reparationer gjort i slutet av December, men företaget har ännu inte fått en faktura från rörmokaren., Företaget kommer att behöva göra en justeringspost för att registrera kostnaden och skulden på decemberredovisningen. Justeringsposten kommer att omfatta följande konton:

justeringsposten för leverantörsskulder i allmänt tidskriftsformat är:

saldot på skuldkontot som ska betalas i slutet av året kommer att fortsätta till nästa räkenskapsår., Saldot i reparationer& underhållskostnader vid räkenskapsårets slut kommer att stängas och nästa räkenskapsår börjar med $0.

Löner som ska betalas $1,200

löner som ska betalas är ett ansvarskonto som rapporterar de belopp som ska betalas till anställda från och med balansdagen. Belopp tas rutinmässigt in på detta konto när företagets lönelistor behandlas. En genomgång av detaljerna bekräftar att kontots saldo på $1,200 är korrekt när det gäller de löner som har behandlats.,

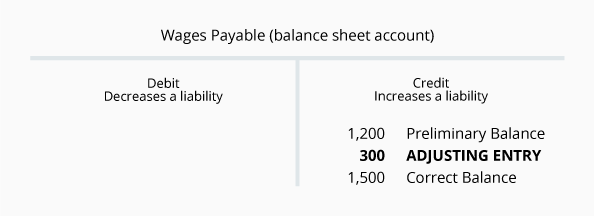

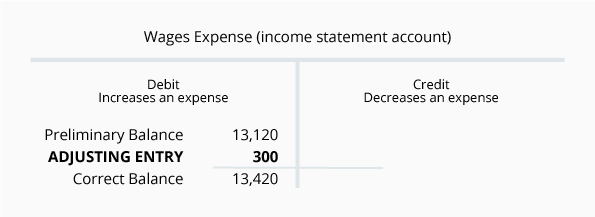

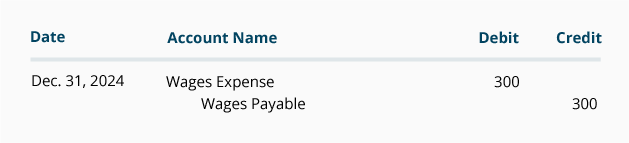

under periodiserad redovisning måste balansräkningen dock rapportera alla lönebelopp som företaget är skyldigt-inte bara de belopp som har behandlats. På samma sätt måste resultaträkningen rapportera alla lönekostnader som har uppstått – inte bara kostnaderna från den rutinmässiga lönebehandlingen. Anta till exempel att 30 December är en söndag och den första dagen i löneperioden. Lönerna som de anställda tjänade den 30-31 December kommer att ingå i lönebehandlingen för veckan den 30 December till och med den 5 januari., Resultaträkningen i december och balansräkningen 31 december måste dock inkludera lönerna för 30-31 December, men inte lönerna för 1-5 januari. Om lönerna för december 30-31 uppgår till $300 krävs följande justeringspost per den 31 December:

justeringsposten för löner som ska betalas är:

saldot på $1,500 i löner som ska betalas är det verkliga belopp som ännu inte betalats till anställda för deras arbete genom den 31 December., Lönekostnaden för $ 13,420 är summan av de löner som företaget använder till och med den 31 December. Lönebeloppet kommer att överföras till nästa räkenskapsår. Lönekostnadsbeloppet kommer att nollställas så att nästa räkenskapsår börjar med ett $ 0-saldo.

outnyttjade intäkter $1,300

outnyttjade intäkter är ett ansvarskonto som rapporterar de belopp som ett företag mottagit men ännu inte har tjänat av företaget., Till exempel, om ett företag som krävs en kund med en dålig kreditvärdighet att betala $1,300 innan du börjar något arbete, företaget ökar sina tillgångar kontanter med $1,300 och det bör öka sin skuld oförtjänta intäkter med $1,300.

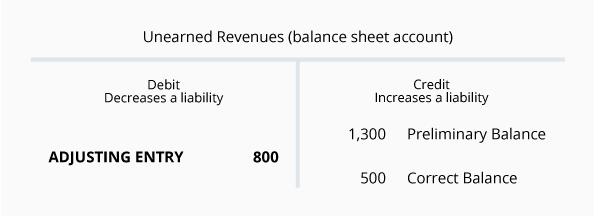

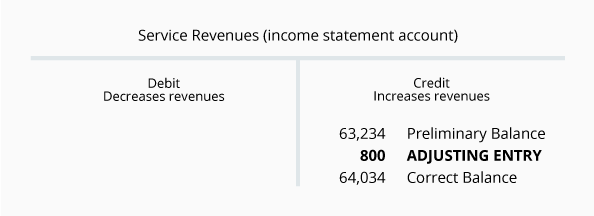

eftersom företaget gör arbetet kommer det att minska kontosaldot för oförutsedda intäkter och öka sitt kontosaldo för tjänsteintäkter med det intjänade beloppet (utfört arbete). En översyn av saldot i outnyttjade intäkter visar att företaget faktiskt fick $ 1,300 från en kund tidigare i December., Men under månaden gav företaget kunden 800 dollar av tjänster. Därför är den 31 December mängden tjänster på grund av kunden $ 500.

låt oss visualisera denna situation med följande T-konton:

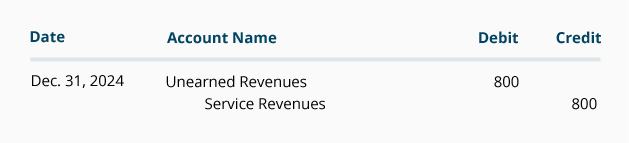

justeringsposten för Ej intäkt i allmänt tidskriftsformat är:

eftersom Ej intäkt är ett balansräkningskonto kommer dess balans i slutet av räkenskapsåret att överföras till nästa räkenskapsår.år., Å andra sidan är tjänsteintäkterna ett resultaträkningskonto och saldot kommer att stängas när innevarande år är över. Intäkter och kostnader börjar alltid nästa räkenskapsår med $0.