încetinirea creșterii economice cauzată de pandemia coronavirusului a reînnoit atenția asupra acoperirii asigurărilor de sănătate, deoarece milioane de oameni și-au pierdut locurile de muncă și, eventual, acoperirea sănătății. Affordable Care Act (ACA) a căutat să abordeze lacunele din sistemul nostru de sănătate care lasă milioane de oameni fără asigurare de sănătate prin extinderea acoperirii Medicaid la multe persoane cu venituri mici și furnizarea de subvenții pentru acoperirea pieței pentru persoanele sub 400% din sărăcie., În urma ACA, numărul americanilor neasigurați fără vârstă a scăzut cu 20 milioane, scăzând la un minim istoric în 2016. Cu toate acestea, începând din 2017, numărul de neasigurate nonelderly Americani a crescut în ultimii trei ani, în creștere cu 2,2 milioane de 26,7 milioane în 2016, la 28,9 milioane de euro în 2019, și neasigurate a crescut de la 10,0% în 2016, la 10,9% în 2019.viitorul ACA este din nou în fața Curții Supreme din California vs.Texas, un caz susținut de administrația Trump care încearcă să răstoarne ACA în întregime., O decizie a Curții de a invalida ACA ar elimina căile de acoperire create de ACA, ducând la pierderi semnificative de acoperire.deși numărul de neasigurate a crescut probabil în continuare în 2020, datele din 2019 oferă o bază importantă pentru înțelegerea schimbărilor în acoperirea sănătății care au dus la pandemie. Această problemă descrie pe scurt tendințele de acoperire a sănătății înainte de pandemie, examinează caracteristicile populației neasigurate în 2019 și rezumă accesul și implicațiile financiare ale lipsei de acoperire.,rezumat: fapte cheie despre populația neasigurată

majoritatea persoanelor neasigurate au cel puțin un lucrător în familie. Familiile cu venituri mici sunt mai susceptibile de a fi neasigurate. Reflectând disponibilitatea mai limitată a acoperirii publice în unele state, adulții sunt mai susceptibili de a fi neasigurați decât copiii., Oamenii de culoare prezintă un risc mai mare de a fi neasigurați decât oamenii albi non-hispanici.

chiar și în cadrul ACA, mulți oameni neasigurați citează costul ridicat al asigurării ca principalul motiv pentru care nu au acoperire. În 2019, 73, 7% dintre adulții neasigurați au declarat că sunt neasigurați, deoarece costul acoperirii a fost prea mare. Mulți oameni nu au acces la acoperire printr-un loc de muncă, iar unii oameni, în special adulții săraci din statele care nu s-au extins Medicaid, rămân neeligibili pentru asistență financiară pentru acoperire., În plus, imigranții fără documente nu sunt eligibili pentru acoperirea Medicaid sau Marketplace.

persoanele fără acoperire de asigurare au acces mai rău la îngrijire decât persoanele asigurate. Trei din zece adulți neasigurați în 2019 au mers fără îngrijiri medicale necesare din cauza costurilor. Studiile demonstrează în mod repetat că persoanele neasigurate sunt mai puțin susceptibile decât cele cu asigurare să primească îngrijiri și servicii preventive pentru afecțiuni majore de sănătate și boli cronice.,

cei neasigurați se confruntă adesea cu facturi medicale inaccesibile atunci când caută îngrijire. În 2019, adulții neasigurați fără vârstă aveau peste două ori mai multe șanse decât cei cu acoperire privată să fi avut probleme la plata facturilor medicale în ultimele 12 luni. Aceste facturi se pot traduce rapid în datorii medicale, deoarece majoritatea neasigurate au venituri mici sau moderate și au puține economii, dacă există.

câți oameni sunt neasigurați?,

după câțiva ani de câștiguri de acoperire în urma implementării ACA, rata neasigurată a crescut de la 2017 la 2019 pe fondul eforturilor de a modifica disponibilitatea și accesibilitatea acoperirii. Pierderile de acoperire în 2019 au fost determinate de scăderi ale acoperirii Medicaid și non-grup și au fost mai mari în rândul hispanicilor și Hawaienilor nativi și al altor oameni din Pacific Islander. Numărul copiilor neasigurați a crescut, de asemenea, semnificativ.în ciuda creșterilor recente, numărul persoanelor neasigurate rămâne cu mult sub nivelurile anterioare adoptării ACA., Numărul persoanelor fără vârstă neasigurate a scăzut de la peste 46,5 milioane în 2010 la mai puțin de 26,7 milioane în 2016, înainte de a urca la 28,9 milioane de persoane în 2019. Ne concentrăm pe acoperirea în rândul persoanelor fără vârstă, deoarece Medicare oferă o acoperire aproape universală pentru persoanele în vârstă, cu doar 407,000, sau mai puțin de 1%, dintre persoanele cu vârsta peste 65 de ani neasigurate.

detalii cheie:

- rata neasigurată a crescut în 2019, continuând o urcare constantă ascendentă care a început în 2017. Rata neasigurată în 2019 a bifat până la 10, 9% de la 10, 4% în 2018 și 10.,0% în 2016, iar numărul persoanelor care au fost neasigurate în 2019 a crescut cu peste un milion de la 2018 și cu 2,2 milioane de la 2016 (Figura 1). În ciuda acestor creșteri, rata neasigurată în 2019 a rămas semnificativ sub nivelurile pre-ACA.,

Figura 1: Numărul de asigurate și Neasigurate Rata printre Nonelderly Populației, 2008-2019

- în Urma adoptării ACA în 2010, când de acoperire pentru adulții tineri cu vârsta sub 26 de ani și mai devreme Medicaid expansiune a intrat în vigoare, numărul persoanelor neasigurate și persoanelor neasigurate, a început să scadă. Când dispozițiile majore de acoperire ACA au intrat în vigoare în 2014, numărul ratei neasigurate și neasigurate a scăzut dramatic și a continuat să scadă până în 2016, când puțin sub 27 de milioane de persoane (10.,0% din populația fără vârstă) nu aveau acoperire (Figura 1).

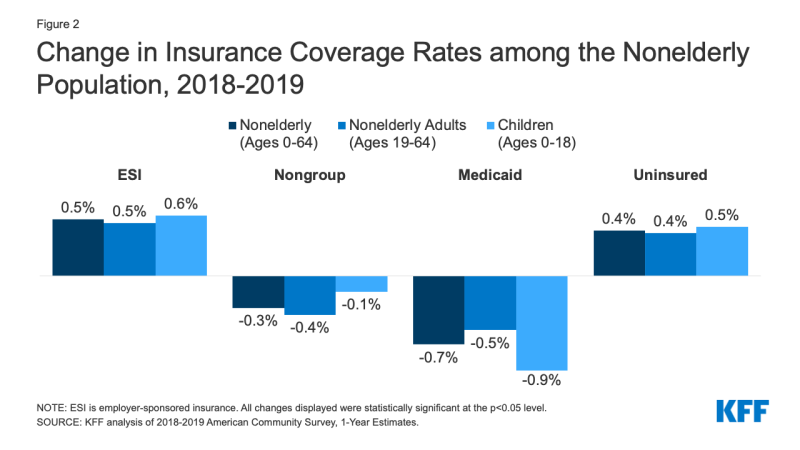

- în 2019, creșterile asigurărilor sponsorizate de angajator au fost compensate de scăderea acoperirii Medicaid și non-grup, ceea ce a dus la o creștere a numărului de persoane fără vârstă fără asigurare. În timp ce numărul de persoane acoperite de angajator-sponsorizat de asigurare a crescut cu 929,000, sau cu 0,5 puncte procentuale, de la 2018 2019, numărul de nonelderly Medicaid enrollees a scăzut cu mai mult de două ori numărul sau 1,9 milioane de persoane (0,7 puncte procentuale). Scăderea acoperirii Medicaid a fost mai mare pentru copii (0.,9 puncte procentuale) comparativ cu adulții fără vârstă (0,5 puncte procentuale). În plus, numărul persoanelor fără vârstă acoperite pe piața non-grup a scăzut, de asemenea, cu 879 000 din 2018 până în 2019 (Figura 2).

Figura 2: Schimbare în Ratele de Acoperire de Asigurare printre Nonelderly Populației, în perioada 2018-2019

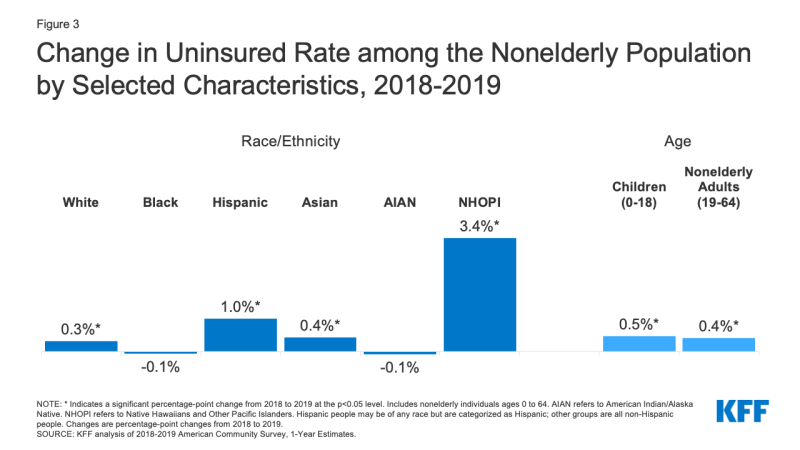

- Hispanici oameni și Hawaieni Nativi și Alte Pacific Islander oameni cu experiență, cele mai mari creșteri în neasigurate în 2019. Rata neasigurată a crescut cu un punct procentual, de la 19,0% în 2018 la 20.,0% în 2019 pentru persoanele hispanice și 3, 4 puncte procentuale, de la 9, 3% în 2018 la 12, 7% în 2019 pentru nativii hawaiieni și cei din insulele Pacificului (Figura 3). În timp ce ratele neasigurate au crescut și pentru persoanele albe și asiatice, ratele neasigurate pentru nativii indieni/Alaska negri și americani nu au văzut nicio schimbare semnificativă.,

Figura 3: Schimbare în Neasigurate Rata printre Nonelderly Populației de Caracteristicile Selectate, perioada 2018-2019

- Hispanici oameni reprezentau peste jumătate (57%) din creșterea nonelderly persoanele neasigurate în 2019, reprezentând peste 612,000 persoane fizice. Printre acești indivizi hispanici neasigurați, mai mult de o treime (35%) au fost copii.

- numărul copiilor neasigurați a crescut cu peste 327.000 din 2018 până în 2019, iar rata neasigurată pentru copii a bifat aproape 0.,5 puncte procentuale de la puțin sub 5,1% în 2018 la 5,6% în 2019 (Figura 3). În timp ce rata neasigurată a crescut pentru copiii de toate rasele și etniile, creșterea a fost cea mai mare pentru copiii hispanici, crescând de la 8.1% în 2018 la 9.2% în 2019.

- modificările numărului de persoane neasigurate au variat între state în 2019. Un total de 13 state au înregistrat creșteri ale numărului de persoane fără asigurare, inclusiv nouă state de expansiune Medicaid și patru state care nu se extind., Cu toate acestea, rata neasigurată pentru grupul statelor de expansiune a fost aproape jumătate din cea a statelor care nu se extind (8.3% față de 15.5%). Două state, California și Texas, au reprezentat 45% din creșterea numărului de persoane neasigurate din 2018 până în 2019. Virginia a fost singurul stat care a înregistrat o scădere semnificativă statistic a numărului de neasigurate în 2019; statul și-a extins programul Medicaid în acel an (Anexa Tabelul A).

cine sunt cei neasigurați?majoritatea persoanelor care nu sunt asigurate sunt adulți fără vârstă și în familii de lucru., Familiile cu venituri mici sunt mai susceptibile de a fi neasigurate. În general, oamenii de culoare sunt mai susceptibili să fie neasigurați decât oamenii albi. Reflectând variația geografică a veniturilor și disponibilitatea acoperirii publice, persoanele care trăiesc în sud sau vest sunt mai susceptibile de a fi neasigurate. Cele mai multe care sunt neasigurate au fost fără acoperire pentru perioade lungi de timp. (A se vedea anexa Tabelul B pentru date detaliate privind caracteristicile populației neasigurate.)

detalii cheie:

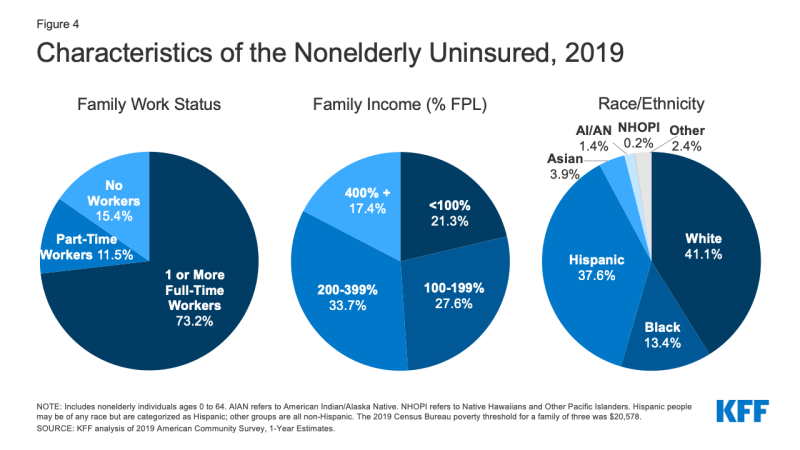

- în 2019, peste șapte din zece dintre cei neasigurați (73.,2%) au avut cel puțin un lucrător cu normă întreagă în familia lor, iar alți 11,5% au avut un lucrător cu fracțiune de normă în familia lor (figura 4).

Figura 4: Caracteristicile Nonelderly Neasigurate, 2019

- Persoanele cu venituri sub 200% din Nivelul Sărăciei Federale (FPL)1 sunt la cel mai înalt risc de a fi asigurat (Anexa Tabelul B). În total, mai mult de opt din zece (82,6%) dintre persoanele neasigurate au fost în familii cu venituri sub 400% din sărăcie în 2019 (Figura 4).

- cele mai multe (85.,4%) dintre cei neasigurați sunt adulți fără vârstă. Rata neasigurată în rândul copiilor a fost de 5, 6% în 2019, mai puțin de jumătate din rata în rândul adulților fără vârstă (12, 9%), în mare parte datorită disponibilității mai largi a acoperirii Medicaid și CHIP pentru copii decât pentru adulți (Figura 5).

Figura 5: Neasigurate Ratele printre Nonelderly Populației de Caracteristicile Selectate, 2019

- în Timp ce o multitudine (41.,1%) dintre cei neasigurați sunt persoane albe non-hispanice, în general, persoanele de culoare prezintă un risc mai mare de a fi neasigurate decât persoanele albe. Oamenii de culoare reprezintă 43.1% din populația americană fără vârstă, dar reprezintă peste jumătate din populația totală fără vârstă neasigurată (Figura 4). Hispanici, Negri, indieni americani / nativi din Alaska și hawaiieni nativi și alți oameni din insulele Pacificului au rate neasigurate semnificativ mai mari decât oamenii albi (7.8%) (Figura 5). Cu toate acestea, ca și în anii precedenți, persoanele asiatice au cea mai mică rată neasigurată la 7, 2%.

- majoritatea neasigurate (77,0%) sunt U.,S. cetățenii și 23,0% sunt non-cetățeni. Cu toate acestea, non-cetățenii au mai multe șanse decât cetățenii să fie neasigurați. Rata neasigurate pentru imigranți recente, cei care au fost în SUA pentru mai puțin de cinci ani, a fost 29.6% în 2019, în timp ce rata neasigurate pentru imigranții care au trăit în SUA pentru mai mult de cinci ani a fost 36.3% (tabelul Anexa B).

- ratele neasigurate variază în funcție de stat și de regiune; persoanele care trăiesc în state care nu sunt în expansiune sunt mai susceptibile de a fi neasigurate (Figura 5)., Cincisprezece dintre cele douăzeci de state cu cele mai mari rate neasigurate în 2019 au fost state care nu se extind din acel an (Figura 6 și anexa Tabelul A). Condițiile economice, disponibilitatea acoperirii sponsorizate de angajator și demografia sunt alți factori care contribuie la variația ratelor neasigurate între state.

- aproape șapte din zece (69.5%) dintre adulții fără vârstă neasigurați în 2019 au fost fără acoperire de mai mult de un an.2 persoanele care au fost fără acoperire pentru perioade lungi de timp pot fi deosebit de greu de atins în eforturile de informare și înscriere.,

de ce sunt oamenii neasigurați?

Figura 4: Caracteristicile Nonelderly Neasigurate, 2019

Figura 5: Neasigurate Ratele printre Nonelderly Populației de Caracteristicile Selectate, 2019

majoritatea persoanelor fără vârstă din SUA obțin asigurare de sănătate prin intermediul unui angajator, dar nu tuturor lucrătorilor li se oferă acoperire sponsorizată de angajator sau, dacă li se oferă, își pot permite partea lor din prime. Medicaid acoperă multe persoane cu venituri mici; cu toate acestea, eligibilitatea Medicaid pentru adulți rămâne limitată în unele state. În plus, reînnoirea și alte politici care îngreunează menținerea Medicaid probabil au contribuit la scăderea înscrierii Medicaid., În timp ce asistența financiară pentru acoperirea pieței este disponibilă pentru mulți oameni cu venituri moderate, puțini oameni își pot permite să achiziționeze acoperire privată fără asistență financiară. Unii oameni care sunt eligibile pentru acoperire în cadrul ACA nu pot ști că pot obține ajutor și altele pot găsi în continuare costul de acoperire prohibitive.

detalii cheie:

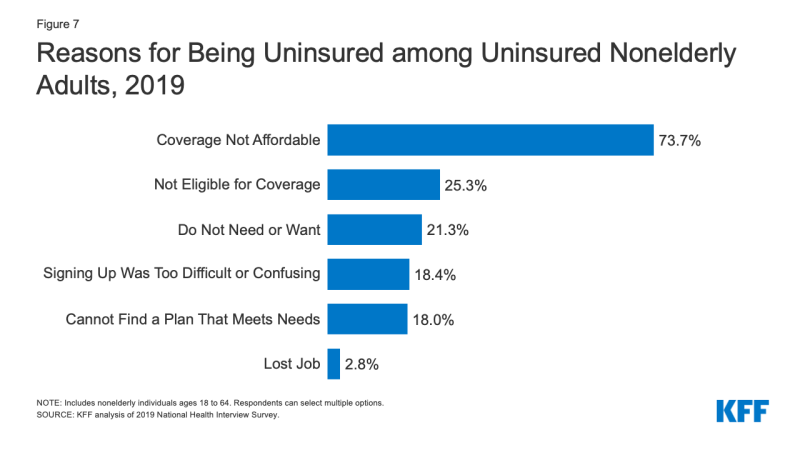

- costul reprezintă încă o barieră majoră în calea acoperirii pentru cei neasigurați. În 2019, 73.,7% dintre adulții neasigurați fără vârstă au declarat că sunt neasigurați, deoarece acoperirea nu este accesibilă, ceea ce îl face cel mai frecvent motiv citat pentru a fi neasigurat (Figura 7).

Figura 7: Motive pentru a Fi Neasigurate printre Neasigurate Nonelderly Adulți, 2019

- Acces la o acoperire de sanatate schimbări ca o persoană se schimbă situația. În 2019, un sfert dintre adulții neasigurați fără vârstă au declarat că sunt neasigurați pentru că nu sunt eligibili pentru acoperire, în timp ce 21.,3% dintre adulții neasigurați fără vârstă au declarat că sunt neasigurați pentru că nu au nevoie sau nu doresc acoperire (Figura 7). Aproape unul din cinci au fost neasigurate, deoarece au găsit înscrierea a fost prea dificil sau confuz sau nu au putut găsi un plan pentru a satisface nevoile lor (18.4% și 18.0%, respectiv).3 Deși doar 2,8% din neasigurate nonelderly adulți au raportat că au fost neasigurate din cauza de a pierde locul de muncă în 2019, este probabil ca numărul de persoane care și-au pierdut locul de muncă și de locuri de muncă pe bază de acoperire a crescut în 2020, ca urmare a coronavirusul pandemie.,

- după cum este indicat mai sus, nu toți lucrătorii au acces la acoperire prin munca lor. În 2019, 72, 5% dintre lucrătorii neasigurați fără vârstă lucrau pentru un angajator care nu le oferea beneficii pentru sănătate.4 în rândul lucrătorilor neasigurați cărora li se oferă acoperire de către angajatorii lor, costul este adesea o barieră în calea preluării ofertei. Din 2010 până în 2020, primele totale pentru acoperirea familiei au crescut cu 55%, iar cota lucrătorului a crescut cu 40%, depășind creșterea salariilor.,5 familiile cu venituri mici, cu acoperire bazată pe angajator, cheltuiesc o pondere semnificativ mai mare din veniturile lor pentru prime și cheltuieli medicale în afara buzunarului, comparativ cu cele cu venituri peste 200% FPL.6

- eligibilitatea Medicaid pentru adulți variază între state și este uneori limitată. Începând cu octombrie 2020, 39 de state, inclusiv DC, au adoptat extinderea Medicaid pentru adulți în cadrul ACA, deși 34 de state au implementat extinderea în 2019., În statele care nu s-au extins Medicaid, eligibilitatea pentru adulți rămâne limitată, cu un nivel mediu de eligibilitate pentru părinți la doar 41% din sărăcie și adulții fără copii aflați în întreținere neeligibili în majoritatea cazurilor. În plus,, politicile de reînnoire de stat și meciurile de date periodice pot face dificil pentru oameni să mențină acoperirea Medicaid. Milioane de adulți săraci neasigurați se încadrează într-un” decalaj de acoperire”, deoarece câștigă prea mult pentru a se califica pentru Medicaid, dar nu suficient pentru a se califica pentru creditele fiscale premium de pe piață.,

- în timp ce imigranții prezenți în mod legal sub 400% din sărăcie sunt eligibili pentru credite fiscale pe piață, numai cei care au trecut de o perioadă de așteptare de cinci ani după ce au primit statutul de imigrant calificat se pot califica pentru Medicaid. Modificările la taxa publice politică care permite oficialii federali să ia în considerare utilizarea de Medicaid pentru non-gravide adulți atunci când se stabilește dacă să furnizeze anumite persoane o carte verde sunt susceptibile de a contribui la acoperirea scaderi printre legal prezent imigranți. Imigranții fără documente nu sunt eligibili pentru acoperirea Medicaid sau Marketplace.,7

- deși asistența financiară este disponibilă pentru mulți dintre cei rămași neasigurați în cadrul ACA, nu toți cei care sunt neasigurați sunt eligibili pentru acoperire gratuită sau subvenționată. Aproape șase din zece dintre cei neasigurați înainte de pandemie au fost eligibili pentru asistență financiară fie prin Medicaid, fie prin acoperirea pieței subvenționate. Cu toate acestea, peste patru din zece neasigurate au fost de ACA pentru că starea lor nu a extinde Medicaid, venitul lor a fost prea mare pentru a se califica pentru piata subvenții, sau de statutul lor de imigrare le-a făcut neeligibile., Este posibil ca unii neasigurați care sunt eligibili pentru ajutor să nu fie conștienți de opțiunile de acoperire sau să se confrunte cu bariere în calea înscrierii și chiar și cu subvenții, acoperirea pieței poate fi inaccesibilă pentru unele persoane neasigurate. În timp ce asistența de informare și înscriere ajută la facilitarea înscrierii inițiale și continue în acoperirea ACA, aceste eforturi se confruntă cu provocări continue din cauza reducerilor de finanțare și a cererii mari.

cum nu are acoperire afectează accesul la asistență medicală?,

asigurarea de sănătate face diferența dacă și când oamenii primesc îngrijirea medicală necesară, unde primesc îngrijirea și, în cele din urmă, cât de sănătoși sunt. Adulții neasigurați sunt mult mai predispuși decât cei cu asigurare să amâne asistența medicală sau să renunțe la aceasta cu totul. Consecințele pot fi grave, în special atunci când condițiile care pot fi prevenite sau bolile cronice sunt nedetectate.

detalii cheie:

- studiile demonstrează în mod repetat că cei neasigurați sunt mai puțin susceptibili decât cei cu asigurare să primească îngrijiri și servicii preventive pentru afecțiuni majore de sănătate și boli cronice.,8,9,10,11 mai mult de doi din cinci (41,5%) adulți neasigurați fără vârstă au raportat că nu au văzut un medic sau un profesionist în domeniul sănătății în ultimele 12 luni. Trei din zece (30,2%) adulți fără vârstă fără acoperire au spus că au mers fără îngrijire necesară în ultimul an din cauza costurilor, comparativ cu 5,3% dintre adulții cu acoperire privată și 9,5% dintre adulții cu acoperire publică. O parte din motivul accesului slab în rândul celor neasigurați este faptul că mulți (40,8%) nu au un loc regulat pentru a merge atunci când sunt bolnavi sau au nevoie de sfaturi medicale (figura 8).,

Figura 8: Bariere de Îngrijire a Sănătății în rândul Nonelderly Adulți de Statutul de Asigurare, 2019

- Mai mult de unul din zece (10.2%) neasigurate copii au mers fără a avea nevoie de îngrijiri din cauza costurilor în 2019, comparativ cu mai puțin de 1% de copii cu asigurări private. Mai mult, unul din cinci (20, 0%) copii neasigurați nu a văzut un medic în ultimul an, comparativ cu 3, 5% atât pentru copiii cu acoperire publică, cât și pentru cei privați (Figura 9).,

Figura 9: Bariere de Îngrijire a Sănătății în rândul Copiilor de Statutul de Asigurare, 2019

- neasigurate Multe persoane nu obțin tratamentele lor de sănătate furnizorii de servicii medicale recomanda pentru ei din cauza costurilor de îngrijire. În 2019, adulții neasigurați fără vârstă au fost de peste trei ori mai mari decât adulții cu acoperire privată pentru a spune că au întârziat umplerea sau nu au primit un medicament cu prescripție necesară din cauza costurilor (19.8% față de 6.0%).,12 și în timp ce persoanele asigurate și neasigurate care sunt rănite sau recent diagnosticate cu o afecțiune cronică primesc planuri similare pentru îngrijirea ulterioară, persoanele fără acoperire medicală sunt mai puțin susceptibile decât cele cu acoperire pentru a obține toate serviciile recomandate.13,14

- deoarece persoanele fără acoperire medicală sunt mai puțin susceptibile decât cele cu asigurare să aibă îngrijiri periodice în ambulatoriu, este mai probabil să fie spitalizate pentru probleme de sănătate care pot fi evitate și să experimenteze scăderi ale sănătății lor generale., Atunci când sunt spitalizați, persoanele neasigurate primesc mai puține servicii de diagnostic și terapeutice și au, de asemenea, rate de mortalitate mai mari decât cele cu asigurare.15,16,17,18,19

- cercetările demonstrează că obținerea unei asigurări de sănătate îmbunătățește considerabil accesul la asistența medicală și diminuează efectele adverse ale faptului că a fost neasigurat. O revizuire cuprinzătoare a cercetărilor privind efectele expansiunii Aca Medicaid constată că extinderea a dus la efecte pozitive asupra accesului la îngrijire, utilizarea serviciilor, accesibilitatea îngrijirii și securitatea financiară în rândul populației cu venituri mici., Extinderea Medicaid este asociată cu rate crescute de diagnostic în stadiu incipient pentru cancer, rate mai mici de mortalitate cardiovasculară și cote crescute de încetare a tutunului.20,21,22

- spitalele publice, clinicile comunitare și centrele de sănătate și furnizorii locali care deservesc comunitățile deservite oferă o plasă de siguranță crucială pentru îngrijirea sănătății pentru persoanele neasigurate. Cu toate acestea, furnizorii de plasă de siguranță au resurse și capacitate de servicii limitate și nu toate persoanele neasigurate au acces geografic la un furnizor de plasă de siguranță.,23,24,25 rate ridicate neasigurate contribuie, de asemenea, la închiderea spitalelor rurale, lăsând persoanele care trăiesc în zonele rurale într-un dezavantaj și mai mare pentru accesarea îngrijirii.

care sunt implicațiile financiare ale neasigurării?

neasigurate se confruntă adesea facturile medicale inaccesibile atunci când caută îngrijire. Aceste facturi se pot traduce rapid în datorii medicale, deoarece majoritatea neasigurate au venituri mici sau moderate și au puține economii, dacă există.,26,27

detalii cheie:

- cei fără asigurare pentru un an calendaristic întreg plătesc pentru aproape jumătate din îngrijirea lor din buzunar.28 În plus, spitalele percep frecvent pacienți neasigurați rate mult mai mari decât cele plătite de asigurătorii privați de sănătate și de programele publice.29,30,31

- Neasigurate nonelderly adulți sunt mult mai probabil decât omologii lor asigurate lipsei de încredere în capacitatea lor de a permite de obicei costurile medicale și marile cheltuieli medicale sau situații de urgență. Mai mult de trei sferturi (75.,6%) din neasigurate nonelderly adulți spun că sunt foarte sau destul de îngrijorat cu privire la plata facturilor medicale dacă se îmbolnăvesc sau au un accident, comparativ cu 47,6% dintre adulții cu Medicaid/alte asigurări publice și 46,1% din asigurare privată adulți (Figura 10).facturile medicale pot pune o mare presiune asupra celor neasigurați și pot amenința bunăstarea lor financiară. În 2019, nonelderly neasigurate adulți au fost aproape de două ori mai probabil ca cei cu asigurări private de a avea probleme cu plata facturilor medicale (24.1% față de 11,6%; Figura 10).,32 adulții neasigurați au, de asemenea, mai multe șanse să se confrunte cu consecințe negative din cauza facturilor medicale, cum ar fi utilizarea economiilor, dificultăți în plata necesităților, împrumutarea banilor sau trimiterea facturilor medicale la colecții care duc la datorii medicale.33

Figura 10: Probleme cu Plata Facturilor Medicale de Statutul de Asigurare, 2019

- Deși neasigurate sunt de obicei facturat pentru serviciile medicale pe care o folosesc, atunci când acestea nu pot plăti aceste facturi, costurile pot deveni neperformante sau necompensate grijă pentru furnizorii de servicii., Fondurile de stat, federale și private acoperă unele, dar nu toate aceste costuri. Odată cu extinderea acoperirii în cadrul ACA, furnizorii văd reduceri ale costurilor de îngrijire necompensate, în special în statele care au extins Medicaid.

- cercetările sugerează că obținerea unei acoperiri de sănătate îmbunătățește accesibilitatea îngrijirii și a securității financiare în rândul populației cu venituri mici. Mai multe studii ale ACA au constatat scăderi mai mari în probleme de plată a facturilor medicale în statele de expansiune în raport cu statele non-expansiune., Un studiu separat a constatat că, printre cei care locuiesc în zone cu cote ridicate ale persoanelor cu venituri mici, neasigurate, extinderea Medicaid a redus semnificativ numărul facturilor neplătite și valoarea datoriei trimise agențiilor de colectare terțe părți.

concluzie

numărul persoanelor fără asigurare de sănătate a crescut pentru al treilea an consecutiv în 2019. Creșterea recentă a numărului de neasigurate nonelderly persoane a avut loc pe fondul unei economii în continuă dezvoltare și înainte de transformări economice din coronavirus pandemie care a dus la milioane de oameni își pierd locurile de muncă., În urma acestor pierderi record de locuri de muncă, multe persoane care și-au pierdut veniturile sau acoperirea lor bazată pe locuri de muncă se pot califica pentru acoperirea extinsă a pieței Medicaid și subvenționată stabilită de ACA. De fapt, datele recente indică faptul că înscrierea atât în Medicaid, cât și pe piețe a crescut de la începutul pandemiei. Cu toate acestea, este de așteptat ca numărul persoanelor care nu sunt asigurate să crească în continuare în 2020.scăderea acoperirii în rândul persoanelor hispanice a determinat o mare parte din creșterea ratei globale neasigurate în 2019., Modificări ale politicii federale taxa publică poate contribui la scăderi în acoperirea Medicaid în rândul adulților hispanici și copii, ceea ce duce la numărul tot mai mare fără acoperire de sănătate. Aceste pierderi de acoperire vin, de asemenea, deoarece COVID-19 a lovit comunitățile de culoare disproporționat de greu, ceea ce a dus la cote mai mari de cazuri, decese și spitalizări în rândul persoanelor de culoare. Lipsa acoperirii medicale prezintă bariere în calea accesului la îngrijirea necesară și poate duce la rezultate mai proaste în materie de sănătate pentru cei afectați de virus.,chiar dacă opțiunile de acoperire ACA oferă o plasă de siguranță importantă persoanelor care își pierd locurile de muncă în timpul pandemiei, o hotărâre a Curții Supreme din California vs.Texas ar putea avea efecte majore asupra întregului sistem de sănătate. Dacă instanța invalidează ACA, extinderile de acoperire care au fost esențiale pentru lege ar fi eliminate și ar duce la pierderea acoperirii de sănătate a milioane de oameni. O creștere atât de mare a numărului de persoane neasigurate ar inversa câștigurile în ceea ce privește accesul, utilizarea și accesibilitatea îngrijirii și abordarea disparităților obținute de la punerea în aplicare a legii., Aceste pierderi de acoperire care vin în mijlocul unei pandemii de sănătate publică ar putea pune în pericol și mai mult sănătatea celor infectați cu COVID-19 și ar exacerba disparitățile pentru persoanele vulnerabile de culoare.