note de plătit $5,000

note de plătit este un cont de răspundere care raportează suma principalului datorat la data bilanțului. (Orice dobândă suportată, dar neplătită încă de la data bilanțului este raportată într-o dobândă de plată separată a contului de pasiv.) Contabilul a verificat că valoarea principalului datorat efectiv este aceeași cu suma care apare în bilanțul preliminar. Prin urmare, nu este necesară nicio intrare pentru acest cont.,

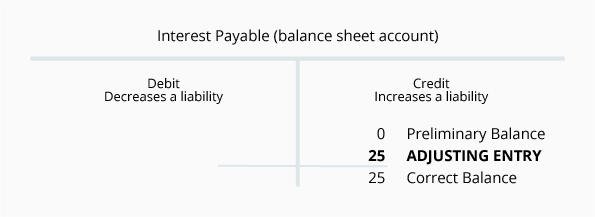

dobânzi de plătit $0

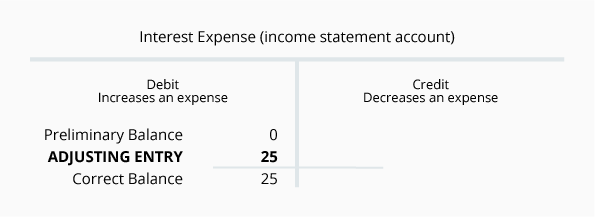

(este obișnuit să nu listați conturile cu solduri de $0 în bilanțuri.dobânda de plătit este un cont de pasiv care raportează valoarea dobânzii pe care compania o datorează la data bilanțului. Contabili dau seama că în cazul în care o companie are un echilibru în note de plătit, compania ar trebui să fie de raportare o anumită sumă în cheltuieli cu dobânzile și dobânzile de plătit. Motivul este că în fiecare zi în care compania datorează bani, aceasta suportă cheltuieli cu dobânzile și obligația de a plăti dobânda., Cu excepția cazului în care dobânda este plătită la zi, compania va datora întotdeauna un interes creditorului.să presupunem că compania a împrumutat 5.000 de dolari la 1 decembrie și este de acord să efectueze prima plată a dobânzii la 1 martie. Dacă împrumutul specifică o rată anuală a dobânzii de 6%, împrumutul va costa interesul companiei de 300 USD pe an sau 25 USD pe lună. La 1 martie, compania va fi obligată să plătească 75 USD de dobândă. În declarația de venit din decembrie, compania trebuie să raporteze o lună de cheltuieli cu dobânzile de 25 USD., În bilanțul din 31 decembrie, compania trebuie să raporteze că datorează 25 de dolari la 31 decembrie pentru dobândă.

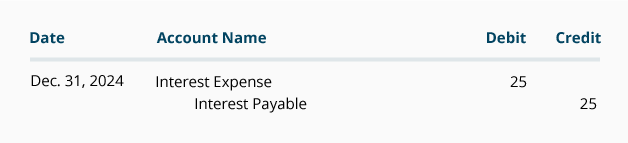

ajustarea intrare jurnal pentru Dobânzi de Plătit este:

este neobișnuit faptul că suma indicată pentru fiecare dintre aceste conturi este același. În lunile viitoare sumele vor fi diferite. Cheltuielile cu dobânzile vor fi închise automat la sfârșitul fiecărui an contabil și vor începe următorul an contabil cu un sold de 0 USD.,conturi de plătit $2,500

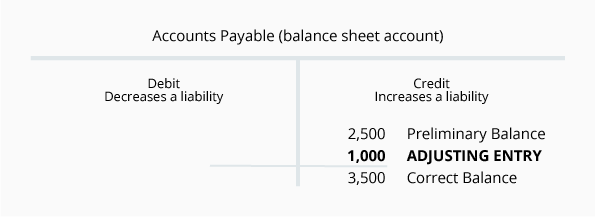

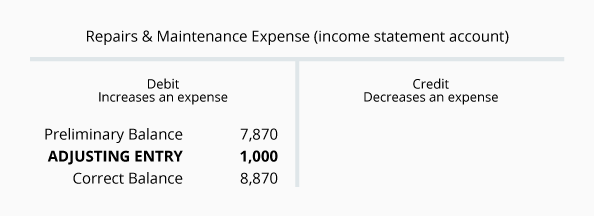

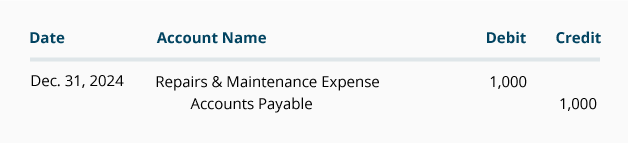

conturi de plătit este un cont de răspundere care raportează sumele datorate furnizorilor sau vânzătorilor la data bilanțului. Sumele sunt introduse în mod obișnuit în acest cont după ce o companie a primit și a verificat toate următoarele: (1) o factură de la furnizor, (2) au fost primite bunuri sau servicii și (3) au comparat sumele cu comanda de achiziție a companiei. O revizuire a detaliilor confirmă faptul că soldul acestui cont de 2.500 USD este corect în ceea ce privește facturile primite de la furnizori.,cu toate acestea, în baza contabilității de angajamente, bilanțul trebuie să raporteze toate sumele datorate de companie—nu doar sumele care au fost introduse în sistemul contabil din facturile furnizorilor. În mod similar, Declarația de venit trebuie să raporteze toate cheltuielile care au fost suportate—nu doar cheltuielile care au fost introduse din factura unui furnizor. Pentru a ilustra acest lucru, să presupunem că o companie a avut 1.000 $de reparații sanitare efectuate la sfârșitul lunii decembrie, dar compania nu a primit încă o factură de la instalator., Compania va trebui să facă o intrare de ajustare pentru a înregistra cheltuielile și răspunderea în situațiile financiare din decembrie. Ajustarea intrare va implica următoarele conturi:

De intrare de reglare de Conturi de Plătit, în general, jurnalul format este:

soldul în cont de pasiv Conturi de Plătit la sfârșitul anului se vor reporta pentru urmatorul an fiscal., Soldul în reparații & cheltuielile de întreținere la sfârșitul exercițiului contabil vor fi închise, iar următorul an contabil va începe cu 0 USD.salariile de plătit $1,200

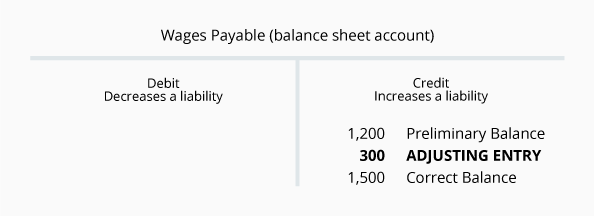

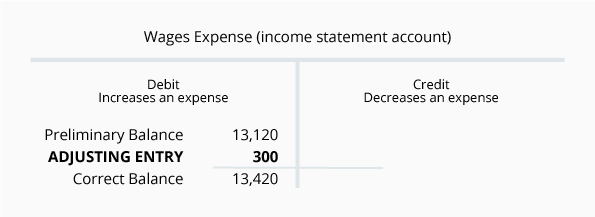

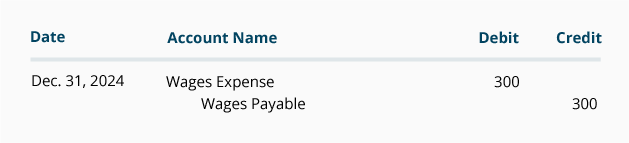

salariile de plătit este un cont de răspundere care raportează sumele datorate angajaților la data bilanțului. Sumele sunt introduse în mod obișnuit în acest cont atunci când înregistrările de salarizare ale companiei sunt procesate. O revizuire a detaliilor confirmă faptul că soldul acestui cont de $1,200 este corect în ceea ce privește salariile care au fost procesate.,cu toate acestea, în baza de angajamente a contabilității, bilanțul trebuie să raporteze toate sumele de salarizare datorate de companie—nu doar sumele care au fost procesate. În mod similar, Declarația de venit trebuie să raporteze toate cheltuielile de salarizare care au fost suportate—nu doar cheltuielile din procesarea de salarizare de rutină. De exemplu, să presupunem că 30 decembrie este o duminică și prima zi a perioadei de salarizare. Salariile obținute de angajați în perioada 30-31 decembrie vor fi incluse în procesarea salariilor pentru săptămâna 30 decembrie-5 ianuarie., Cu toate acestea, declarația de venit din decembrie și bilanțul din 31 decembrie trebuie să includă salariile pentru 30-31 decembrie, dar nu și salariile pentru 1-5 ianuarie. Dacă salariile pentru luna decembrie 30-31 suma de 300 de dolari, următoarele intrare de reglare este necesar ca din decembrie 31:

ajustarea intrare jurnal pentru Salarii datorat este de:

La $1.500 de echilibru în Salariile de Plătit este adevărat suma nu a fost încă plătite angajaților pentru munca lor printr-31 decembrie., The $13,420 de cheltuieli cu salariile este totalul salariilor utilizate de companie până în decembrie 31. Valoarea salariilor plătibile va fi reportată în următorul an contabil. Valoarea cheltuielilor cu salariile va fi redusă la zero, astfel încât următorul an contabil să înceapă cu un sold de 0 USD.venituri neîncasate $1,300

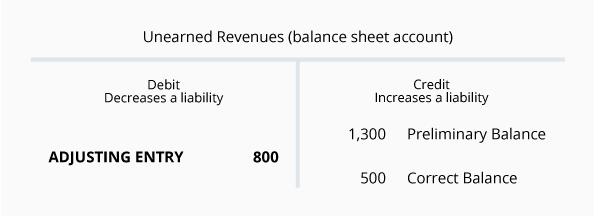

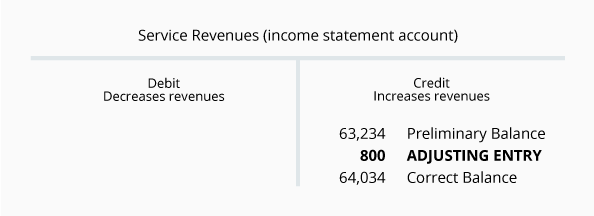

venituri neîncasate este un cont de răspundere care raportează sumele primite de o companie, dar care nu au fost încă câștigate de companie., De exemplu, dacă o companie este necesar un client cu un rating de credit săraci să plătească 1.300 dolari înainte de a începe orice lucrare, compania își mărește active Numerar de 1.300 dolari și ar trebui să sporească răspunderea Veniturilor Neîncasate de 1.300 de dolari.pe măsură ce compania își desfășoară activitatea, va reduce soldul contului de venituri neîncasate și va crește soldul contului de venituri din servicii cu suma câștigată (munca efectuată). O revizuire a soldului veniturilor neîncasate arată că compania a primit într-adevăr $1,300 de la un client mai devreme în decembrie., Cu toate acestea, în cursul lunii, compania a furnizat clientului servicii de 800 USD. Prin urmare, la 31 decembrie, valoarea serviciilor datorate clientului este de 500 USD.

Să vizualizăm această situație cu următoarele T-conturi:

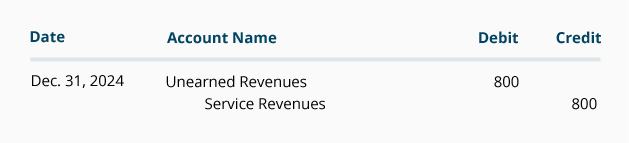

De intrare de reglare pentru Veniturile Neîncasate, în general, jurnalul format este:

Deoarece a Veniturilor Neîncasate este un bilanț, cont, sale soldul de la sfârșitul exercițiului contabil, va duce la următorul an fiscal., Pe de altă parte, veniturile din Servicii reprezintă un cont de extras de venit, iar soldul său va fi închis la sfârșitul anului curent. Veniturile și cheltuielile încep întotdeauna următorul an contabil cu 0 USD.