o processo de pagamento de contas ou função é imensamente importante, uma vez que envolve quase todos os pagamentos de uma empresa fora da folha de pagamento. O processo de pagamento das contas pode ser levado a cabo por um serviço de pagamento de contas numa grande empresa, por um pequeno pessoal numa empresa de média dimensão, por um contabilista ou talvez pelo proprietário de uma pequena empresa.independentemente da dimensão da empresa, a missão das contas a pagar é pagar apenas as facturas e facturas da empresa que sejam legítimas e exactas., Isto significa que, antes de a factura de um vendedor ser inscrita nos registos contabilísticos e estar programada para o pagamento, a factura deve reflectir:

- o que a empresa tinha encomendado

- o que a empresa recebeu

- os custos unitários adequados, cálculos, totais, Termos, etc.para salvaguardar o dinheiro e outros activos da empresa, o processo de pagamento das contas deve ter controlos internos., Algumas razões para controles internos são:

- evitar o pagamento de uma fraudulenta nota fiscal

- evitar o pagamento de uma imprecisa nota fiscal

- evitar o pagamento de uma fatura de fornecedor duas vezes

- ter certeza de que todas as faturas de fornecedor são contabilizados

, Periodicamente, as empresas devem buscar auxílio profissional para melhorar seus controles internos.o processo de pagamento de contas também deve ser eficiente e preciso para que as demonstrações financeiras da empresa sejam precisas e completas., Devido à Contabilidade de duas entradas, uma omissão de uma factura do vendedor fará com que duas contas comuniquem montantes incorrectos. Por exemplo, se uma despesa de reparação não for registada atempadamente:

- o passivo será omitido do balanço, e

- a despesa de reparação será omitida da demonstração de resultados.se a factura de reparação for registada duas vezes, haverá também dois problemas:

- as responsabilidades serão sobrestimadas, e

- as despesas de reparação serão sobrestimadas.,por outras palavras, sem que o processo de pagamento das contas esteja actualizado e bem gerido, a direcção da empresa e outros utilizadores das demonstrações financeiras receberão um feedback incorrecto sobre o desempenho e a situação financeira da empresa.

a poorly run accounts payable process can also mean missing a discount for paying some bills early. Se as facturas do vendedor não forem pagas no momento em que se tornam exigíveis, as relações com o fornecedor poderão ser tensas. Isso pode levar a alguns vendedores exigindo dinheiro na entrega., Se isso acontecesse, poderia ter consequências extremas para uma empresa sem dinheiro.assim como atrasos no pagamento de contas podem causar problemas, assim como o pagamento de contas demasiado cedo. Se as faturas do vendedor forem pagas mais cedo do que o necessário, não pode haver dinheiro disponível para pagar algumas outras contas em suas datas de vencimento.

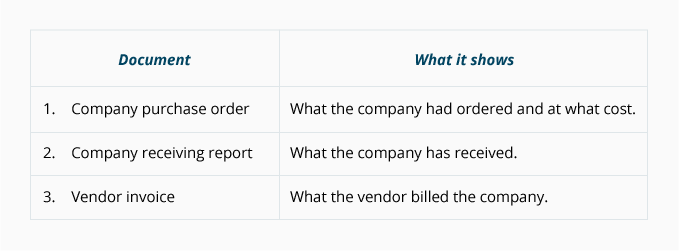

ordem de compra

uma ordem de compra ou PO é preparado por uma empresa para comunicar e documentar exatamente o que a empresa está encomendando a um vendedor. A versão em papel de uma ordem de compra é um formulário multi-cópia com cópias distribuídas a várias pessoas., As pessoas ou departamentos de receber uma cópia do pedido de compra incluem:

- a pessoa que está solicitando que um PO de ser emitidos para as mercadorias ou serviços

- o departamento de contas a pagar

- a receber do departamento

- o fornecedor

- a pessoa a preparar a ordem de compra

O pedido de compra será indicar o número do pedido, data preparado, nome da empresa, nome do fornecedor, nome e número de telefone de uma pessoa de contato, descrição dos itens a serem adquiridos, a quantidade, preços unitários, método de envio, a data necessário, e outras informações pertinentes.,

uma cópia da ordem de compra será usada no jogo de três vias, que discutiremos mais tarde.um relatório de recepção é a documentação da empresa sobre as mercadorias que recebeu. O relatório de recepção pode ser um formulário em papel ou uma entrada no computador. A quantidade e a descrição das mercadorias constantes do relatório de recepção devem ser comparadas com as informações constantes da ordem de compra da empresa.

Depois que o relatório de recepção e as informações de pedido de compra são reconciliados, eles precisam ser comparados com a fatura do vendedor., Assim, o relatório de recepção é o segundo dos três documentos no jogo de três vias (que será discutido em breve).o fornecedor ou vendedor enviará uma factura à empresa que recebeu os bens e/ou serviços a crédito. Quando a fatura ou fatura é recebida, o cliente vai se referir a ela como uma fatura do vendedor. Cada fatura do vendedor é encaminhada para contas a pagar para processamento., Depois que a fatura é verificada e aprovada, a quantia será creditada na conta de pagamento da empresa e também será debitada em outra conta (muitas vezes como um gasto ou ativo).

Uma técnica comum para verificar uma fatura do vendedor é a combinação de três vias.

Three-way match

o processo de pagamento de contas muitas vezes usa uma técnica conhecida como three-way match para garantir que apenas as facturas válidas e precisas do vendedor são registadas e pagas., O jogo de três vias envolve o seguinte:

apenas quando os detalhes nos três documentos estão de acordo será introduzida uma fatura do vendedor na conta a pagar e agendada para pagamento.

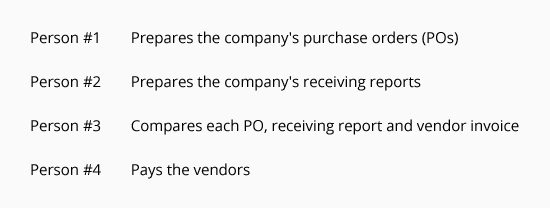

bom controle interno dos recursos de uma empresa é reforçada quando a empresa atribui um empregado separado com uma responsabilidade específica e limitada., O gráfico seguinte ilustra o conceito de separação (ou segregação) de funções envolvendo contas a pagar:

quando as funções são separadas, vai exigir mais de uma pessoa desonesta para roubar da empresa. Assim, as pequenas empresas sem Pessoal suficiente para separar as responsabilidades dos empregados terão um maior risco de roubo.

para ilustrar a combinação de três vias, vamos assumir que a BuyerCo precisa de 10 cartuchos de toner para as suas impressoras., BuyerCo emite uma ordem de compra para SupplierCorp por 10 cartuchos a $60 por cartucho que devem ser entregues em 10 dias. Uma cópia do OP é enviada para a SupplierCorp, uma cópia vai para a pessoa que requisita os cartuchos, uma cópia vai para o departamento de recepção, uma cópia vai para as contas a pagar, e uma cópia é retida pela pessoa que prepara o OP. Quando BuyerCo recebe os cartuchos, é preparado um relatório de recepção.

A combinação de três vias envolve a comparação das seguintes informações:

- a descrição, quantidade, custo e Condições na ordem de compra da empresa., a designação e a quantidade das mercadorias constantes do relatório de recepção.

- a descrição, quantidade, custo, Termos e Matemática na fatura do vendedor.

Depois de determinar que a informação reconcilia, a fatura do vendedor pode ser introduzida nas contas de responsabilidade a pagar. As informações introduzidas no software de contabilidade incluirão informações de referência da factura (nome ou código do vendedor, número e data da factura, etc.), o montante a creditar nas contas a pagar, o(s) montante(s) e a (s) Conta (s) a debitar e a data em que o pagamento deve ser efectuado., A data de pagamento baseia-se nas condições indicadas na factura e na política da empresa em matéria de pagamentos.por último, os documentos devem ser carimbados ou perfurados para indicar que foram introduzidos no sistema contabilístico, evitando assim um duplo pagamento.

Vouchers

algumas empresas usam um voucher para documentar ou “vouch for” a completude do processo de aprovação. Você pode visualizar um voucher como uma folha de cobertura para anexar os documentos de apoio (ordem de compra, relatório de recepção, fatura do fornecedor, etc.,) e para anotar as aprovações, números de conta e outras informações para cada fatura ou conta do vendedor.

Quando a fatura do vendedor for paga, o voucher e seus anexos (incluindo uma cópia do cheque que foi emitido) serão armazenados em um arquivo de voucher/Fatura Paga. Se estiverem envolvidos documentos em papel, uma máquina de escritório pode perfurar a palavra “pago” através do voucher e seus anexos. Isto é feito para garantir que um pagamento duplicado não vai ocorrer.

As facturas e vales não pagos serão guardados num ficheiro aberto.,

faturas do vendedor sem ordens de compra ou receber relatórios

nem todas as faturas do vendedor terão ordens de compra ou relatórios de recepção. Assim, o jogo de três vias nem sempre é possível. Por exemplo, uma empresa não emite uma ordem de compra para o seu utilitário elétrico para uma quantidade pré-estabelecida de eletricidade para o mês seguinte. O mesmo se aplica ao telefone, gás natural, esgoto e água, transporte de mercadorias, etc.há também pagamentos que são necessários todos os meses para cumprir acordos de locação ou outros contratos., Exemplos incluem a renda mensal de uma instalação de armazenamento, aluguel de escritório, pagamentos de automóveis, locações de equipamentos, acordos de manutenção, etc. Mesmo que estas obrigações não tenham ordens de compra, a responsabilidade mantém-se: pagar apenas os montantes que são legítimos e precisos.

declarações dos vendedores

vendedores muitas vezes enviam declarações aos seus clientes para indicar os montantes (listados pelo número da factura) que permanecem por pagar. Quando uma declaração do vendedor é recebida, os detalhes da declaração devem ser comparados com os registros da empresa.,

o facto de uma empresa poder receber facturas e declarações de um vendedor significa que existe o potencial de um pagamento em duplicado. A fim de evitar fazer um pagamento duplicado, as empresas muitas vezes estabelecem a seguinte regra: pagar apenas a partir de faturas do vendedor; nunca pagar a partir de declarações do vendedor.