notas a pagar $5,000

notas a pagar é uma conta do passivo que reporta o montante do capital devido a partir da data do balanço. (Quaisquer juros incorridos mas ainda não pagos à data do balanço são reportados numa conta de responsabilidade separada, juros a pagar.) O contabilista verificou que o montante do capital efectivamente devido é o mesmo que o montante que figura no balanço preliminar. Por conseguinte, não é necessária qualquer entrada para esta conta.,

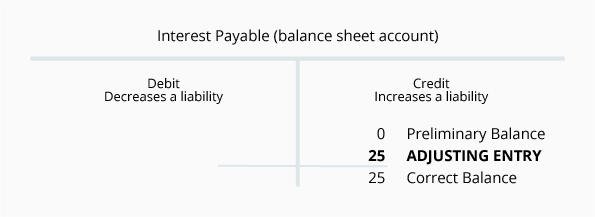

juros a pagar

(é comum não listar contas com saldos de $0 nos balanços.)

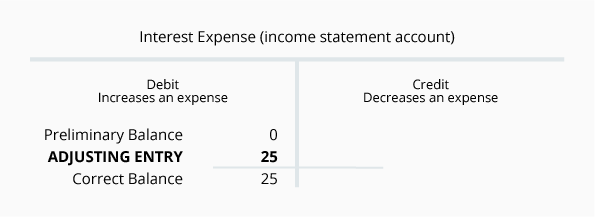

juros a pagar é uma conta de passivo que reporta o montante de juros que a empresa deve a partir da data do balanço. Contabilistas percebem que se uma empresa tem um saldo em notas a pagar, a empresa deve estar relatando algum montante em juros gastos e em juros a pagar. A razão é que cada dia que a empresa deve dinheiro está incorrer em despesas de juros e uma obrigação de pagar os juros., A menos que os juros sejam pagos até à data, a empresa deve sempre alguns juros ao mutuante.vamos assumir que a empresa emprestou os $5.000 em 1 de dezembro e concorda em fazer o primeiro pagamento de juros em 1 de Março. Se o empréstimo especifica uma taxa de juro anual de 6%, o empréstimo custará o interesse da empresa de $300 por ano ou $25 por mês. Em 1 de Março a empresa será obrigada a pagar $ 75 de juros. Na demonstração de resultados de dezembro a empresa deve reportar um mês de juros gastos de $25., No balanço de 31 de dezembro a empresa deve declarar que deve $25 a partir de 31 de dezembro para juros.

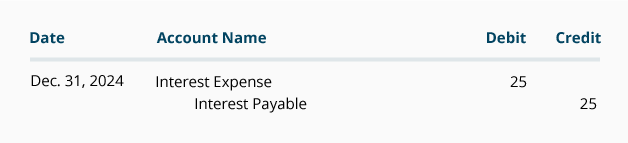

o valor dos juros devidos no diário de ajustamento é:

é invulgar que o montante indicado para cada uma destas contas seja o mesmo. Nos próximos meses, os montantes serão diferentes. As despesas com juros serão fechadas automaticamente no final de cada exercício contabilístico e começarão no próximo exercício contabilístico com um saldo de $0.,

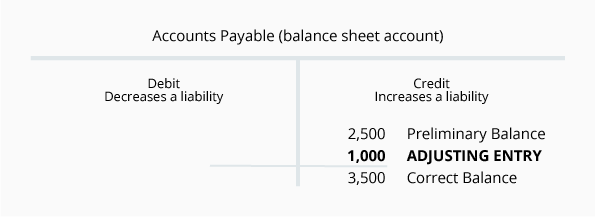

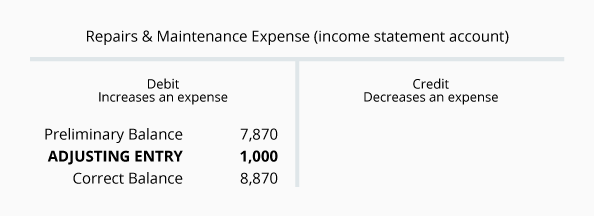

As Contas a pagar $ 2.500

As Contas a pagar são uma conta de responsabilidade que reporta os montantes devidos a fornecedores ou vendedores a partir da data do balanço. Os montantes são regularmente inscritos nesta conta depois de uma empresa ter recebido e verificado todos os seguintes: (1) uma fatura do Fornecedor, (2) bens ou serviços foram recebidos, e (3) comparou os montantes com a ordem de compra da empresa. Uma revisão dos detalhes confirma que o saldo desta conta de US $2.500 é preciso tanto quanto as faturas recebidas dos vendedores.,no entanto, segundo a contabilidade segundo o princípio da especialização dos exercícios, o balanço deve reportar todos os montantes devidos pela empresa—e não apenas os montantes inscritos no sistema contabilístico a partir de facturas do vendedor. Do mesmo modo, a demonstração de resultados deve reportar todas as despesas incorridas—e não apenas as despesas que foram inscritas na factura de um vendedor. Para ilustrar isso, suponha que uma empresa teve US $1.000 de reparos de canalização feitos no final de dezembro, mas a empresa ainda não recebeu uma fatura do encanador., A empresa terá que fazer uma inscrição de ajuste para registar a despesa e o passivo nas demonstrações financeiras de dezembro. O ajuste de entrada envolverá as seguintes contas:

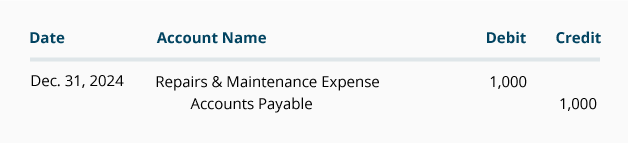

A entrada de ajuste de Contas a Pagar em geral jornal formato:

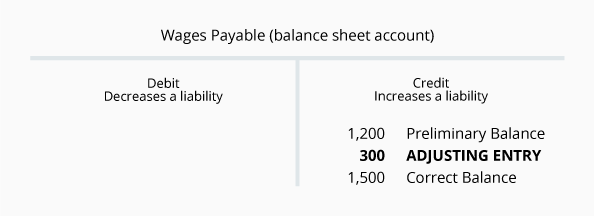

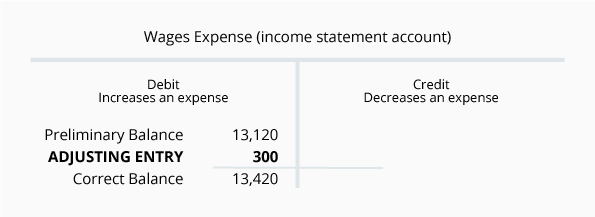

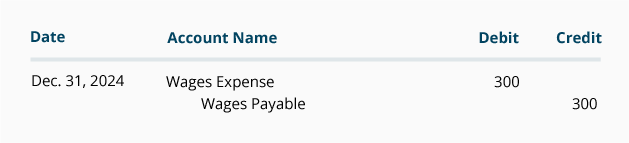

O saldo da conta de passivo Contas a Pagar no final do ano vai transportar para o próximo ano fiscal., O saldo em reparações & despesas de manutenção no final do exercício será encerrado e o próximo exercício começará com $0.os salários a pagar são uma conta do passivo que reporta os montantes devidos aos empregados a partir da data do balanço. Os montantes são regularmente inscritos nesta conta quando os registos de pagamentos da empresa são processados. Uma revisão dos detalhes confirma que o saldo desta conta de US $1.200 é preciso tanto quanto os pagamentos que foram processados.,no entanto, segundo a contabilidade segundo a especialização dos exercícios, o balanço deve reportar todos os montantes devidos pela empresa—e não apenas os montantes processados. Do mesmo modo, a demonstração de resultados deve reportar todas as despesas de pagamento incorridas—e não apenas as despesas resultantes do processamento rotineiro dos salários. Por exemplo, suponha que 30 de Dezembro é um domingo e o primeiro dia do período da folha de pagamento. Os salários auferidos pelos empregados em 30-31 de dezembro serão incluídos no processamento de folha de pagamento para a semana de 30 de dezembro até 5 de Janeiro., No entanto, a demonstração de resultados de dezembro e o balanço de 31 de dezembro precisam incluir os salários de 30 a 31 de dezembro, mas não os salários de 1 a 5 de Janeiro. Se o salário de dezembro 30-31 montante de us $300, a seguinte entrada de ajuste é necessário em 31 de dezembro de:

O ajuste de entrada de diário para Salários a Pagar é:

$1.500 saldo de Salários a Pagar é o verdadeiro valor ainda não pago aos empregados para o seu trabalho através de 31 de dezembro., Os $ 13,420 de gastos salariais é o total dos salários utilizados pela empresa até 31 de dezembro. O montante dos salários a pagar será transitado para o exercício seguinte. O valor da despesa salarial será zero para fora de modo que o próximo exercício contabilístico começa com um saldo de $0.

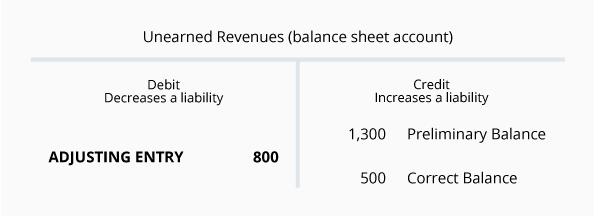

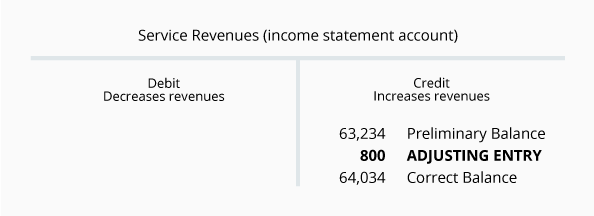

réditos não adquiridos $1.300

réditos não adquiridos é uma conta de responsabilidade que relata os montantes recebidos por uma empresa mas ainda não foram auferidos pela empresa., Por exemplo, se uma empresa exigisse que um cliente com uma notação de crédito fraca pagasse 1.300 dólares antes de iniciar qualquer trabalho, a empresa aumentaria o seu activo em 1.300 dólares e aumentaria o seu passivo em 1.300 dólares.à medida que a empresa faz o trabalho, reduzirá o saldo da conta de receitas não adquiridas e aumentará o saldo da conta de receitas de Serviços pelo montante ganho (trabalho realizado). Uma revisão do saldo em Receitas não arrecadadas revela que a empresa realmente recebeu US $1.300 de um cliente no início de dezembro., No entanto, durante o mês, a empresa forneceu ao cliente US $800 de serviços. Portanto, em 31 de dezembro o valor dos serviços devidos ao cliente é de US $500.

Vamos visualizar essa situação com a seguinte T-contas:

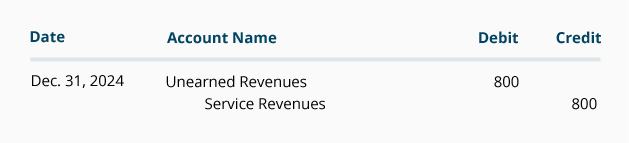

A entrada de ajuste de provisões para riscos em curso Receitas gerais jornal é o formato:

Desde que Não recebida a Receita é uma conta de balanço, o seu saldo no final do exercício contabilístico vai transitar para o próximo ano fiscal., Por outro lado, as receitas dos Serviços são uma conta de demonstração dos resultados e o seu saldo será encerrado quando o ano em curso terminar. As receitas e despesas começam sempre no próximo exercício com $0.