proces lub funkcja zobowiązań jest niezmiernie ważna, ponieważ obejmuje prawie wszystkie płatności firmy poza listą płac. Proces zobowiązań może być przeprowadzany przez dział zobowiązań w dużej korporacji, przez mały personel w średniej wielkości firmie lub przez księgowego lub być może właściciela w małej firmie.

niezależnie od wielkości firmy, misją płatnych rachunków jest płacenie tylko rachunków i faktur firmy, które są zgodne z prawem i dokładne., Oznacza to, że zanim faktura sprzedawcy zostanie wprowadzona do ewidencji księgowej i zaplanowana do zapłaty, faktura musi odzwierciedlać:

- to, co firma zamówiła

- to, co firma otrzymała

- właściwe koszty jednostkowe, obliczenia, sumy, warunki itp.

aby zabezpieczyć środki pieniężne i inne aktywa firmy, proces zobowiązań powinien mieć kontrolę wewnętrzną., Kilka powodów, dla których stosowane są kontrole wewnętrzne, to:

- zapobieganie płaceniu fałszywej faktury

- zapobieganie płaceniu niedokładnej faktury

- dwukrotne płacenie faktury sprzedawcy

- upewnianie się, że wszystkie faktury sprzedawcy są rozliczane

okresowo firmy powinny szukać profesjonalnej pomocy w celu poprawy kontroli wewnętrznej.

aby sprawozdania finansowe spółki były dokładne i kompletne, proces rozliczania musi być również skuteczny i dokładny., Z powodu podwójnego księgowania pominięcie faktury sprzedawcy spowoduje, że dwa konta będą zgłaszać nieprawidłowe kwoty. Na przykład, jeśli koszt naprawy nie zostanie wykazany w odpowiednim czasie:

- zobowiązanie zostanie pominięte w bilansie, a

- koszt naprawy zostanie pominięty w rachunku zysków i strat.

jeśli faktura sprzedawcy za naprawę zostanie odnotowana dwukrotnie, pojawią się również dwa problemy:

- zobowiązania zostaną zawyżone, a koszty naprawy

- zostaną zawyżone.,

innymi słowy, bez aktualnego i dobrze prowadzonego procesu zobowiązań finansowych, kierownictwo spółki i inni użytkownicy sprawozdań finansowych otrzymają niedokładne informacje zwrotne na temat wyników i sytuacji finansowej spółki.

źle prowadzony proces płatnościowy może również oznaczać brak zniżki za wcześniejsze płacenie niektórych rachunków. Jeśli faktury sprzedawcy nie zostaną zapłacone, gdy staną się wymagalne, relacje z dostawcami mogą być napięte. Może to prowadzić do niektórych dostawców żądających zapłaty za pobraniem., Gdyby tak się stało, mogłoby to mieć ekstremalne konsekwencje dla firmy z kasą.

tak jak opóźnienia w płaceniu rachunków mogą powodować problemy, tak też zbyt szybkie płacenie rachunków. Jeśli faktury sprzedawcy zostaną zapłacone wcześniej niż jest to konieczne, może nie być dostępnych środków pieniężnych na opłacenie innych rachunków w terminie ich wymagalności.

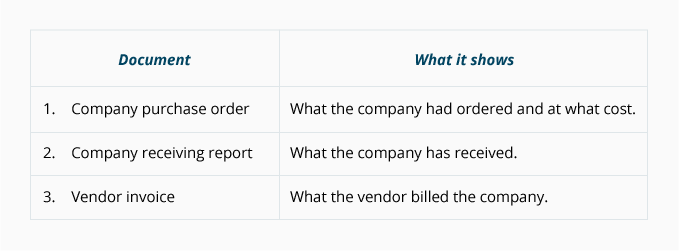

zamówienie zakupu

zamówienie zakupu lub PO jest przygotowywane przez firmę, aby komunikować i dokumentować dokładnie to, co firma zamawia od sprzedawcy. Papierowa wersja zamówienia to Formularz multi-copy z kopiami rozsyłanymi do kilku osób., Osoby lub działy otrzymujące kopię PO to:

- osoba wnioskująca o wydanie PO dla towarów lub usług

- dział zobowiązań

- dział przyjmujący

- sprzedawca

- osoba przygotowująca zamówienie zakupu

w zamówieniu zostanie podany numer PO, przygotowana Data, Nazwa firmy, nazwa sprzedawcy, imię i nazwisko oraz numer telefonu osoby kontaktowej, opis zakupionych produktów, ilość zakupionych produktów i, ceny jednostkowe, sposób wysyłki, potrzebny termin i inne istotne informacje.,

jedna kopia zamówienia zostanie użyta w meczu trójstronnym, który omówimy później.

raport odbioru

raport odbioru to dokumentacja firmy dotycząca otrzymanych towarów. Raport otrzymujący może mieć formę papierową lub być wpisem komputerowym. Ilość i opis towarów pokazanych w raporcie odbioru należy porównać z informacjami na zamówieniu firmy.

Po uzgodnieniu raportu odbioru i informacji o zamówieniu zakupu należy je porównać z fakturą dostawcy., W związku z tym raport otrzymujący jest drugim z trzech dokumentów w trójstronnym meczu (który zostanie omówiony wkrótce).

Faktura dostawcy

dostawca lub sprzedawca wyśle fakturę do firmy, która otrzymała towary i / lub usługi na kredyt. Po otrzymaniu faktury lub rachunku klient będzie nazywał ją fakturą dostawcy. Każda Faktura dostawcy jest kierowana do rachunków należnych za przetwarzanie., Po zweryfikowaniu i zatwierdzeniu faktury kwota zostanie zaksięgowana na koncie firmy do zapłaty, a także zostanie pobrana na inne konto (często jako koszt lub składnik aktywów).

powszechną techniką weryfikacji faktury sprzedawcy jest dopasowanie trójstronne.

dopasowanie trójdrożne

proces zobowiązań często wykorzystuje technikę znaną jako dopasowanie trójdrożne, aby zapewnić, że tylko ważne i dokładne faktury sprzedawcy są rejestrowane i opłacane., Dopasowanie trójstronne obejmuje następujące elementy:

tylko wtedy, gdy dane zawarte w trzech dokumentach są w porozumieniu, faktura sprzedawcy zostanie wprowadzona do rachunku zobowiązań i zaplanowana do zapłaty.

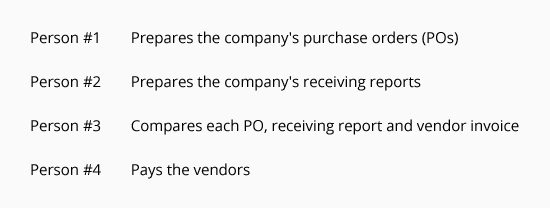

Dobra kontrola wewnętrzna zasobów firmy jest wzmocniona, gdy firma przydziela oddzielnego pracownika z określoną, ograniczoną odpowiedzialnością., Poniższy wykres ilustruje koncepcję rozdzielenia (lub segregacji) obowiązków związanych z płatnościami:

gdy obowiązki zostaną rozdzielone, będzie to wymagało więcej niż jednej nieuczciwej osoby do kradzieży z firmy. W związku z tym małe firmy bez wystarczającej liczby pracowników do rozdzielenia obowiązków pracowników będą miały większe ryzyko kradzieży.

aby zilustrować trójstronne dopasowanie, Załóżmy, że BuyerCo potrzebuje 10 kartridży z tonerem do swoich drukarek., BuyerCo wystawia zamówienie na dostawę 10 kartridży w cenie 60 USD za kartridż, który ma być dostarczony w ciągu 10 dni. Jeden egzemplarz PO jest wysyłany do SupplierCorp, jeden egzemplarz trafia do osoby rekwizycyjnej kartridży, jeden egzemplarz trafia do działu odbiorczego, jeden egzemplarz trafia do zobowiązań, a jeden egzemplarz jest przechowywany przez osobę przygotowującą PO. Po otrzymaniu kartridży przez BuyerCo przygotowywany jest raport odbiorczy.

dopasowanie trójstronne polega na porównaniu następujących informacji:

- opis, ilość, koszt i warunki na zamówieniu firmy.,

- opis i ilość towarów pokazana w raporcie odbioru.

- opis, ilość, koszt, warunki i obliczenia na fakturze sprzedawcy.

Po ustaleniu, że informacje są zgodne, faktura sprzedawcy może zostać zaksięgowana na rachunku zobowiązań. Informacje wprowadzone do oprogramowania księgowego będą zawierać informacje referencyjne faktury (nazwa lub kod dostawcy, numer i data faktury itp.), kwotę do zaliczenia na poczet zobowiązań, kwotę (- y) i rachunek (- y) do obciążenia oraz datę dokonania płatności., Termin płatności jest oparty na warunkach podanych na fakturze i polityce firmy dotyczącej dokonywania płatności.

wreszcie, dokumenty powinny być stemplowane lub perforowane, aby wskazać, że zostały wprowadzone do systemu księgowego, unikając w ten sposób podwójnej płatności.

vouchery

niektóre firmy wykorzystują vouchery w celu udokumentowania lub „poręczenia” kompletności procesu zatwierdzania. Voucher można wizualizować jako arkusz okładkowy do dołączania dokumentów towarzyszących (zamówienie zakupu, raport odbioru, Faktura dostawcy itp.,) oraz za odnotowanie zatwierdzeń, numerów kont i innych informacji dla każdej faktury lub rachunku sprzedawcy.

po opłaceniu faktury sprzedawcy voucher i jego załączniki (w tym Kopia wystawionego czeku) zostaną zapisane w pliku zapłaconego vouchera / faktury. Jeśli chodzi o dokumenty papierowe, maszyna biurowa może perforaować słowo „zapłacone” poprzez voucher i jego załączniki. Ma to na celu zapewnienie, że duplikat płatności nie nastąpi.

niezapłacone faktury i vouchery będą przechowywane w otwartym pliku.,

faktury sprzedawcy bez zamówień zakupu lub otrzymywania raportów

nie wszystkie faktury sprzedawcy będą miały zamówienia zakupu lub otrzymywanie raportów. W związku z tym mecz TRÓJSTRONNY nie zawsze jest możliwy. Na przykład firma nie wydaje zamówienia zakupu dla swojego przedsiębiorstwa elektrycznego na wcześniej ustaloną ilość energii elektrycznej na następny miesiąc. To samo dotyczy telefonu, gazu ziemnego, kanalizacji i wody, fracht-in, i tak dalej.

istnieją również płatności, które są wymagane co miesiąc w celu realizacji umów najmu lub innych umów., Przykłady obejmują miesięczny czynsz za magazyn, wynajem Biura, płatności samochodowe, dzierżawy sprzętu, umowy serwisowe itp. Nawet jeśli te zobowiązania nie będą miały zamówień zakupu, odpowiedzialność pozostaje niezmieniona: płać tylko te kwoty, które są uzasadnione i dokładne.

Oświadczenia sprzedawców

sprzedawcy często wysyłają Oświadczenia do swoich klientów, aby wskazać kwoty (wymienione według numeru faktury), które pozostają niezapłacone. Po otrzymaniu oświadczenia Sprzedawcy szczegóły na oświadczeniu należy porównać z rejestrami firmy.,

fakt, że firma może otrzymywać zarówno faktury, jak i oświadczenia od sprzedawcy oznacza, że istnieje możliwość duplikatu płatności. Aby uniknąć powielania płatności, firmy często ustalają następującą zasadę: płać tylko z faktur sprzedawcy; nigdy nie płać z oświadczeń sprzedawcy.