pogorszenie koniunktury spowodowane pandemią koronawirusa ponownie zwróciło uwagę na ubezpieczenie zdrowotne, ponieważ miliony straciły pracę i potencjalnie ubezpieczenie zdrowotne. Ustawa Affordable Care Act (Aca) miała na celu rozwiązanie luk w naszym systemie opieki zdrowotnej, które pozostawiają miliony ludzi bez ubezpieczenia zdrowotnego, rozszerzając zakres Medicaid na wiele osób o niskich dochodach i zapewniając dotacje na pokrycie rynku dla osób poniżej 400% ubóstwa., Po ACA liczba nieubezpieczonych Amerykanów spadła o 20 milionów, spadając do historycznego niskiego poziomu w 2016 roku. Jednak począwszy od 2017 r. liczba nieubezpieczonych Amerykanów wzrosła przez trzy lata z rzędu, rosnąc o 2,2 mln z 26,7 mln w 2016 r.do 28,9 mln w 2019 r., a stopa nieubezpieczonych wzrosła z 10,0% w 2016 r. do 10,9% w 2019 r.

przyszłość ACA po raz kolejny toczy się przed Sądem Najwyższym w Kalifornii przeciwko Teksasowi.sprawa poparta przez administrację Trumpa, która dąży do obalenia ACA w całości., Decyzja sądu o unieważnieniu ACA wyeliminowałaby ścieżki pokrycia utworzone przez ACA, prowadząc do znacznych strat w zakresie pokrycia.

chociaż liczba nieubezpieczonych prawdopodobnie wzrosła w 2020 r., dane z 2019 r. stanowią ważny punkt odniesienia dla zrozumienia zmian w ubezpieczeniu zdrowotnym prowadzących do pandemii. W tym numerze krótko opisano trendy w ubezpieczeniu zdrowotnym przed pandemią, przeanalizowano charakterystykę nieubezpieczonej populacji w 2019 r.i podsumowano dostęp i konsekwencje finansowe braku ubezpieczenia.,

podsumowanie: najważniejsze fakty dotyczące ludności Nieubezpieczonej

Większość nieubezpieczonych osób ma co najmniej jednego pracownika w rodzinie. Rodziny o niskich dochodach są bardziej narażone na nieubezpieczenia. Biorąc pod uwagę bardziej ograniczoną dostępność publicznego zasięgu w niektórych stanach, dorośli są bardziej narażeni na nieubezpieczenie niż dzieci., Ludzie koloru są bardziej narażeni na ryzyko nieubezpieczenia niż Nie-Hiszpanie biali ludzie.

nawet w ramach ACA wiele nieubezpieczonych osób podaje wysokie koszty ubezpieczenia jako główny powód braku ubezpieczenia. W 2019 roku 73,7% nieubezpieczonych dorosłych stwierdziło, że są nieubezpieczeni, ponieważ koszt ubezpieczenia był zbyt wysoki. Wiele osób nie ma dostępu do ubezpieczenia poprzez pracę, a niektóre osoby, szczególnie biedni dorośli w Stanach, które nie rozszerzyły Medicaid, pozostają niekwalifikujące się do pomocy finansowej na pokrycie., Dodatkowo, nieudokumentowani imigranci nie kwalifikują się do objęcia opieką medyczną lub Marketplace.

osoby bez ubezpieczenia mają gorszy dostęp do opieki niż osoby ubezpieczone. Trzech na dziesięciu nieubezpieczonych dorosłych w 2019 r. nie potrzebowało opieki medycznej ze względu na koszty. Badania wielokrotnie pokazują, że osoby nieubezpieczone są mniej prawdopodobne niż osoby ubezpieczone, aby otrzymać opiekę prewencyjną i usługi w przypadku poważnych chorób i chorób przewlekłych.,

nieubezpieczeni często spotykają się z nieopłacalnymi rachunkami medycznymi, gdy szukają opieki. W 2019 r.nieubezpieczeni dorośli byli ponad dwa razy bardziej narażeni na problemy z płaceniem rachunków za leczenie niż osoby z ubezpieczeniem prywatnym w ciągu ostatnich 12 miesięcy. Rachunki te mogą szybko przełożyć się na długi medyczne, ponieważ większość nieubezpieczonych ma niskie lub umiarkowane dochody i ma niewielkie, jeśli w ogóle, oszczędności.

ile osób jest nieubezpieczonych?,

po kilku latach wzrostu zasięgu po wdrożeniu ACA, wskaźnik nieubezpieczonych wzrósł z 2017 do 2019 r. w wyniku działań mających na celu zmianę dostępności i przystępności pokrycia. Straty pokrycia w 2019 były spowodowane spadkami w ubezpieczeniach medycznych i pokryciach pozagrupowych i były większe wśród nieelastycznych Hiszpanów i rdzennych Hawajczyków oraz innych mieszkańców wysp Pacyfiku. Znacznie wzrosła także liczba nieubezpieczonych dzieci.

pomimo ostatnich wzrostów liczba nieubezpieczonych osób pozostaje znacznie poniżej poziomu sprzed uchwalenia ACA., Liczba nieubezpieczonych osób spadła z ponad 46,5 mln w 2010 r. do mniej niż 26,7 mln w 2016 r., a następnie wzrosła do 28,9 mln w 2019 r. Skupiamy się na pokryciu wśród osób nieubezpieczonych, ponieważ Medicare oferuje prawie uniwersalne pokrycie dla osób starszych, z zaledwie 407 000, czyli mniej niż 1%, osób powyżej 65 roku życia nieubezpieczonych.na wykresie dziennym widać, że kurs nieubezpieczony wzrósł w 2019 roku, kontynuując stały wzrost w górę, który rozpoczął się w 2017 roku. Wskaźnik nieubezpieczonych w 2019 r. wzrósł do 10,9% z 10,4% w 2018 r. i 10.,0% w 2016 r., a liczba osób nieubezpieczonych w 2019 r. wzrosła o ponad milion od 2018 r. i o 2,2 mln od 2016 r. (wykres 1). Pomimo tych wzrostów wskaźnik nieubezpieczonych w 2019 r. pozostawał znacznie poniżej poziomu sprzed ACA.,

Rysunek 1: liczba nieubezpieczonych i nieubezpieczonych stóp wśród ludności Nieelderly, 2008-2019

- po przyjęciu ACA w 2010 roku, gdy pokrycie młodzi dorośli poniżej 26 roku życia i wczesna ekspansja Medicaid weszła w życie, liczba osób nieubezpieczonych i wskaźnik nieubezpieczonych zaczął spadać. W 2014 r.weszły w życie główne przepisy o ubezpieczeniach ACA, liczba nieubezpieczonych i nieubezpieczonych osób drastycznie spadła i nadal spadała do 2016 r., kiedy to prawie 27 milionów osób (10.,0% populacji).

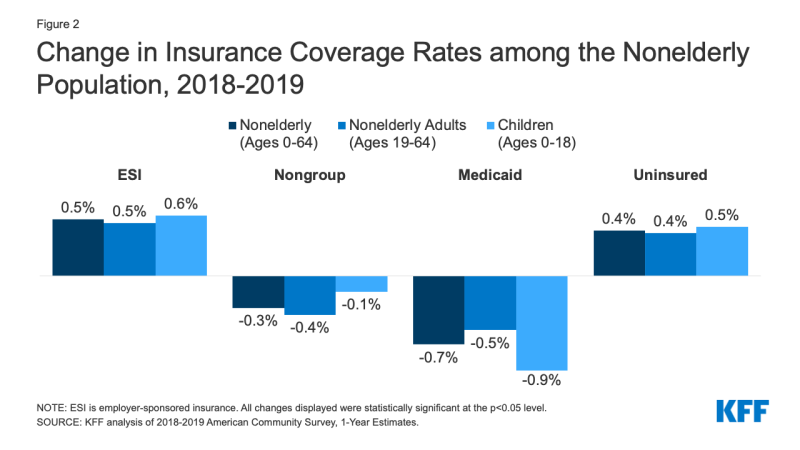

- w 2019 r. wzrost ubezpieczeń sponsorowanych przez pracodawcę został zrekompensowany spadkami ubezpieczenia Medicaid i pozagrupowego, co spowodowało wzrost liczby osób nieposiadających ubezpieczenia. Podczas gdy liczba osób objętych ubezpieczeniem sponsorowanym przez pracodawcę wzrosła o 929 000, czyli o 0,5 punktu procentowego, w latach 2018-2019 liczba osób, które nie zapisały się do Medicaid, zmniejszyła się ponad dwukrotnie, czyli o 1,9 miliona osób (0,7 punktu procentowego). Spadek zasięgu Medicaid był większy dla dzieci (0.,9 pkt proc.) w porównaniu do osób dorosłych (0,5 pkt proc.). Ponadto liczba osób nieobjętych rynkiem pozagrupowym również spadła, o 879 000 w latach 2018-2019 (wykres 2).

Rysunek 2: zmiana stawek ubezpieczenia wśród ludności Nieelderly, 2018-2019

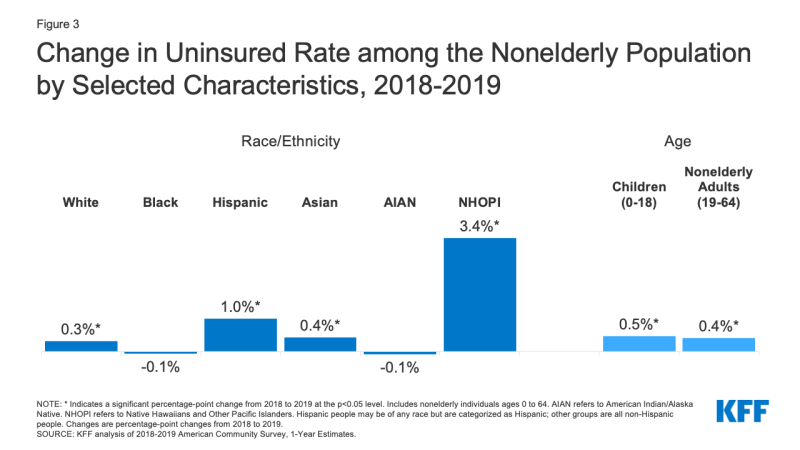

- Hiszpanie i rdzenni Hawajczycy i inni mieszkańcy wysp Pacyfiku doświadczyli największego wzrostu w nieubezpieczony w 2019 roku. Stopa nieubezpieczonych wzrosła o jeden punkt procentowy, z 19,0% w 2018 r.do 20.,0% w 2019 r. dla Hiszpanów i 3,4 punktu procentowego, z 9,3% w 2018 r.do 12,7% w 2019 r. dla rdzennych Hawajczyków i mieszkańców wysp Pacyfiku (Wykres 3). Podczas gdy stawki nieubezpieczonych wzrosły również dla białych i Azjatów, stawki nieubezpieczonych Dla Czarnych i Indian amerykańskich/rdzennych mieszkańców Alaski nie odnotowały znaczącej zmiany.,

Rysunek 3: zmiana wskaźnika nieubezpieczonych wśród ludności Nieelderly według wybranych cech, 2018-2019

- osoby Latynoskie stanowiły ponad połowę (57%) wzrostu liczby osób w populacji.w 2019 roku liczyła ponad 612 tys. Wśród tych nieubezpieczonych nieelastycznych osób hiszpańskich, ponad jedna trzecia (35%) stanowiły dzieci.

- liczba nieubezpieczonych dzieci wzrosła o ponad 327 000 w latach 2018-2019, a wskaźnik nieubezpieczonych dzieci wzrósł o prawie 0.,5 punktów procentowych z nieco poniżej 5,1% w 2018 r.do 5,6% w 2019 r. (Wykres 3). Podczas gdy wskaźnik nieubezpieczonych wzrósł w przypadku dzieci wszystkich ras i grup etnicznych, wzrost był największy w przypadku dzieci latynoskich, wzrastając z 8,1% w 2018 do 9,2% w 2019.

- zmiany liczby nieubezpieczonych osób różniły się w poszczególnych stanach w 2019 roku. W sumie 13 stanów doświadczyło wzrostu liczby nieelastycznie nieubezpieczonych osób, w tym dziewięć Stanów rozszerzających Medicaid i cztery stany nie rozszerzające., Jednak stopa nieubezpieczonych dla grupy państw ekspansji była prawie o połowę niższa niż dla państw nieuregulowanych ekspansją (8,3% vs. 15,5%). Dwa stany, Kalifornia i Teksas, stanowiły 45% wzrostu liczby nieubezpieczonych osób w latach 2018-2019. Virginia była jedynym stanem, który doświadczył statystycznie znaczący spadek liczby nieubezpieczonych w 2019; stan rozszerzył swój program Medicaid w tym roku(Załącznik Tabela A).

kim są nieubezpieczeni?

większość osób nieubezpieczonych to osoby niepełnoletnie i w rodzinach pracujących., Rodziny o niskich dochodach są bardziej narażone na nieubezpieczenia. Ogólnie rzecz biorąc, ludzie koloru są bardziej narażeni na nieubezpieczenia niż biali ludzie. Biorąc pod uwagę różnice geograficzne w dochodach i dostępność publicznego zasięgu, ludzie mieszkający na południu lub Zachodzie są bardziej narażeni na nieubezpieczenia. Większość nieubezpieczonych była bez pokrycia przez długi czas. (Szczegółowe dane dotyczące charakterystyki populacji nieubezpieczonej znajdują się w dodatku tabela B.)

kluczowe szczegóły:

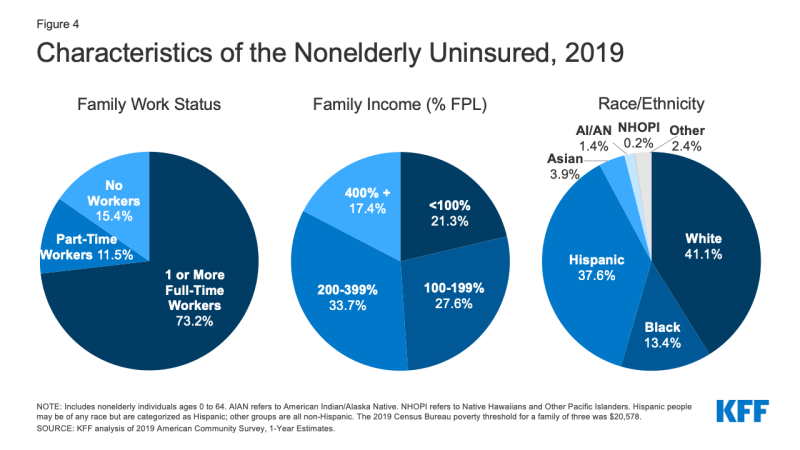

- w 2019 roku ponad siedmiu na dziesięciu nieubezpieczonych (73.,2%) miał co najmniej jednego pracownika zatrudnionego w pełnym wymiarze czasu pracy w rodzinie, a dodatkowe 11,5% miało pracownika zatrudnionego w niepełnym wymiarze czasu pracy w rodzinie (Wykres 4).

Rysunek 4: charakterystyka osób nieubezpieczonych, 2019

- osoby o dochodach poniżej 200% federalnego poziomu ubóstwa (FPL)1 są narażone na największe ryzyko nieubezpieczenia (załącznik tabela B). W sumie ponad osiem na dziesięć (82,6%) osób nieubezpieczonych znajdowało się w rodzinach o dochodach poniżej 400% ubóstwa w 2019 r. (Wykres 4).

- Most (85 .,4%) nieubezpieczonych to osoby dorosłe. Odsetek nieubezpieczonych dzieci wyniósł 5,6% w 2019 r., mniej niż połowa odsetek osób nieubezpieczonych (12,9%), głównie ze względu na szerszą dostępność Medicaid i chipów dla dzieci niż dla dorosłych (Rysunek 5).

Rysunek 5: nieubezpieczone stawki wśród ludności Nieelderly według wybranych cech, 2019

- podczas gdy wiele (41.,1%) nieubezpieczonych są nie-Hiszpanie biali ludzie, w ogóle, ludzie koloru są na większe ryzyko bycia nieubezpieczonych niż biali ludzie. Kolorowi ludzie stanowią 43,1% populacji USA, ale stanowią ponad połowę całkowitej populacji nieuleczalnie nieubezpieczonej (Rysunek 4). Latynosi, Czarni, Indianie amerykańscy/rdzenni mieszkańcy Alaski oraz rdzenni Hawajczycy i inni mieszkańcy wysp Pacyfiku mają znacznie wyższe wskaźniki nieubezpieczeń niż biali (7,8%) (ryc. 5). Jednak, podobnie jak w poprzednich latach, Azjaci mają najniższy wskaźnik nieubezpieczonych na poziomie 7,2%.

- Większość nieubezpieczonych (77,0%) to U.,S. obywatele, a 23,0% to osoby niebędące obywatelami. Jednak osoby niebędące obywatelami są bardziej narażone na nieubezpieczenie niż obywatele. Wskaźnik nieubezpieczonych dla ostatnich imigrantów, tych, którzy byli w USA Przez mniej niż pięć lat, wyniósł 29,6% w 2019 roku, podczas gdy wskaźnik nieubezpieczonych dla imigrantów, którzy mieszkali w USA Przez więcej niż pięć lat wynosił 36,3% (Załącznik Tabela B).

- stawki nieubezpieczonych różnią się w zależności od stanu i regionu; osoby mieszkające w Stanach nieobjętych ekspansją są bardziej narażone na nieubezpieczenie (Rysunek 5)., Piętnaście z dwudziestu stanów z najwyższymi nieubezpieczonymi stawkami w 2019 r. było państwami bez ekspansji od tego roku(Rysunek 6 i załącznik Tabela A). Warunki ekonomiczne, dostępność ubezpieczenia sponsorowanego przez pracodawcę i dane demograficzne to inne czynniki przyczyniające się do zmiany nieubezpieczonych stawek w różnych stanach.

- prawie siedmiu na dziesięciu (69,5%) nieubezpieczonych dorosłych w 2019 r.nie ma ubezpieczenia od ponad roku.Osoby 2, które były bez pokrycia przez długi czas, mogą być szczególnie trudne do osiągnięcia w działaniach informacyjnych i rekrutacyjnych.,

dlaczego ludzie nie są ubezpieczeni?

większość bezrobotnych w USA uzyskuje ubezpieczenie zdrowotne za pośrednictwem pracodawcy, ale nie wszyscy pracownicy mają zapewnione ubezpieczenie sponsorowane przez pracodawcę lub, jeśli są oferowane, mogą sobie pozwolić na udział w składkach. Medicaid obejmuje wiele osób o niskich dochodach; jednak kwalifikowalność Medicaid dla dorosłych pozostaje ograniczona w niektórych stanach. Dodatkowo, odnowienie i inne polityki, które utrudniają ludziom utrzymanie Medicaid prawdopodobnie przyczyniły się do spadku rejestracji Medicaid., Podczas gdy pomoc finansowa na pokrycie rynku jest dostępna dla wielu osób o umiarkowanych dochodach, niewiele osób może sobie pozwolić na zakup ochrony prywatnej bez pomocy finansowej. Niektóre osoby, które kwalifikują się do objęcia ochroną w ramach ACA, mogą nie wiedzieć, że mogą uzyskać pomoc, a inne mogą nadal uznać koszt ochrony za wygórowany.

kluczowe szczegóły:

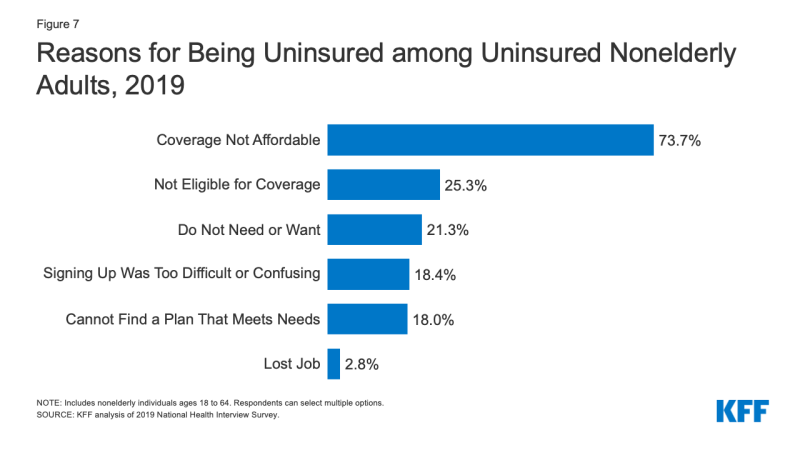

- koszt nadal stanowi poważną barierę dla ubezpieczonych. W 2019 roku 73.,7% nieubezpieczonych dorosłych stwierdziło, że nie są ubezpieczeni, ponieważ pokrycie nie jest przystępne cenowo, co czyni go najczęstszym powodem, dla którego jest nieubezpieczony (Rysunek 7).

Rysunek 7: powody Nieubezpieczenia wśród nieubezpieczonych dorosłych, 2019

- dostęp do ubezpieczenia zdrowotnego zmienia się wraz ze zmianą sytuacji danej osoby. W 2019 roku jedna czwarta nieubezpieczonych osób dorosłych stwierdziła, że nie są ubezpieczeni, ponieważ nie kwalifikują się do objęcia ubezpieczeniem, podczas gdy 21.,3% nieubezpieczonych dorosłych stwierdziło, że nie są ubezpieczeni, ponieważ nie potrzebują lub nie chcą pokrycia (Rysunek 7). Prawie co piąty był nieubezpieczony, ponieważ rejestracja była zbyt trudna lub myląca lub nie mógł znaleźć planu, który zaspokoiłby ich potrzeby (odpowiednio 18,4% i 18,0%).3 chociaż tylko 2,8% nieubezpieczonych osób dorosłych zgłosiło nieubezpieczenie z powodu utraty pracy w 2019 r., jest prawdopodobne, że liczba osób, które straciły pracę, a zasięg pracy wzrósł w 2020 r. z powodu pandemii koronawirusa.,

- jak wskazano powyżej, nie wszyscy pracownicy mają dostęp do ochrony poprzez swoją pracę. W 2019 roku 72,5% nieubezpieczonych pracowników pracowało dla pracodawcy, który nie oferował im świadczeń zdrowotnych.4 wśród nieubezpieczonych pracowników, którzy są objęci ubezpieczeniem przez pracodawców, koszt często stanowi przeszkodę w skorzystaniu z oferty. W latach 2010-2020 łączne składki na ubezpieczenie rodzinne wzrosły o 55%, a udział pracowników wzrósł o 40%, wyprzedzając wzrost płac.,5 rodzin o niskich dochodach z ubezpieczeniem opartym na pracodawcach przeznacza znacznie wyższy udział w swoich dochodach na składki i wydatki medyczne poza kieszeniami w porównaniu z rodzinami o dochodach powyżej 200% FPL.6

- W październiku 2020 roku 39 stanów, w tym DC, przyjęło rozszerzenie Medicaid dla dorosłych w ramach ACA, chociaż 34 Stany wdrożyły ekspansję w 2019 roku., W Stanach, które nie rozszerzyły Medicaid, kwalifikowalność dla dorosłych pozostaje ograniczona, a średni poziom kwalifikowalności dla rodziców wynosi zaledwie 41% ubóstwa, a dorośli bez dzieci pozostających na utrzymaniu w większości przypadków nie kwalifikują się. Dodatkowo, Polityka odnowienia stanu i okresowe dopasowania danych mogą utrudnić ludziom utrzymanie pokrycia Medicaid. Miliony biednych nieubezpieczonych dorosłych popadają w „lukę ubezpieczeniową”, ponieważ zarabiają zbyt dużo, aby kwalifikować się do Medicaid, ale nie na tyle, aby kwalifikować się do ulg podatkowych na rynku.,

- chociaż legalnie obecni imigranci poniżej 400% ubóstwa kwalifikują się do ulg podatkowych na rynku, tylko ci, którzy przeszli pięcioletni okres oczekiwania po otrzymaniu statusu kwalifikowanej imigracji, mogą kwalifikować się do Medicaid. Zmiany w Polityce opłat publicznych, które umożliwiają urzędnikom Federalnym rozważenie korzystania z Medicaid dla osób dorosłych nie będących w ciąży przy ustalaniu, czy zapewnić niektórym osobom zieloną kartę, prawdopodobnie przyczyniają się do spadku zasięgu wśród legalnie obecnych imigrantów. 2012-01-23 15: 00: 00,7

- chociaż pomoc finansowa jest dostępna dla wielu pozostałych nieubezpieczonych w ramach ACA, nie każdy, kto jest nieubezpieczony, kwalifikuje się do bezpłatnego lub subsydiowanego ubezpieczenia. Prawie sześć na dziesięć nieubezpieczonych przed pandemią kwalifikowało się do pomocy finansowej za pośrednictwem Medicaid lub dotowanego pokrycia rynku. Jednak ponad czterech na dziesięciu nieubezpieczonych było poza zasięgiem ACA, ponieważ ich państwo nie rozszerzyło Medicaid, ich dochody były zbyt wysokie, aby kwalifikować się do dotacji na rynku, lub ich status imigracyjny sprawił, że nie kwalifikowali się., Niektórzy nieubezpieczeni, którzy kwalifikują się do pomocy, mogą nie być świadomi opcji pokrycia lub mogą napotykać bariery w rejestracji, a nawet z dotacjami, pokrycie rynku może być niedostępne dla niektórych nieubezpieczonych osób. Podczas gdy pomoc w dotarciu i rejestracji pomaga ułatwić zarówno początkową, jak i bieżącą rejestrację w zasięgu ACA, wysiłki te stoją w obliczu bieżących wyzwań ze względu na cięcia finansowania i wysoki popyt.

Jak brak ubezpieczenia wpływa na dostęp do opieki zdrowotnej?,

ubezpieczenie zdrowotne ma znaczenie w tym, czy i kiedy ludzie otrzymują niezbędną opiekę medyczną, gdzie otrzymują opiekę i ostatecznie, jak zdrowi są. Nieubezpieczeni dorośli są znacznie bardziej narażeni niż osoby z ubezpieczeniem na odłożenie opieki zdrowotnej lub jej całkowite porzucenie. Konsekwencje mogą być poważne, szczególnie gdy warunki, którym można zapobiec lub choroby przewlekłe pozostają niewykryte.

kluczowe informacje:

- badania wielokrotnie pokazują, że nieubezpieczeni są mniej narażeni na opiekę profilaktyczną i usługi w przypadku poważnych schorzeń i chorób przewlekłych niż osoby ubezpieczone.,8,9,10,11 więcej niż dwóch na pięciu (41,5%) nieubezpieczonych dorosłych zgłosiło brak wizyty u lekarza lub pracownika służby zdrowia w ciągu ostatnich 12 miesięcy. Trzech na dziesięciu (30,2%) nieelderly dorosłych bez pokrycia powiedział, że poszedł bez potrzebnej opieki w ubiegłym roku ze względu na koszty w porównaniu do 5.3% dorosłych z ochroną prywatną i 9.5% dorosłych z ochroną publiczną. Jednym z powodów słabego dostępu osób nieubezpieczonych jest to, że wielu (40,8%) nie ma regularnego miejsca do przebywania, gdy są chorzy lub potrzebują porady lekarskiej (Rysunek 8).,

Rysunek 8: bariery w opiece zdrowotnej wśród osób nieubezpieczonych według statusu ubezpieczeniowego, 2019

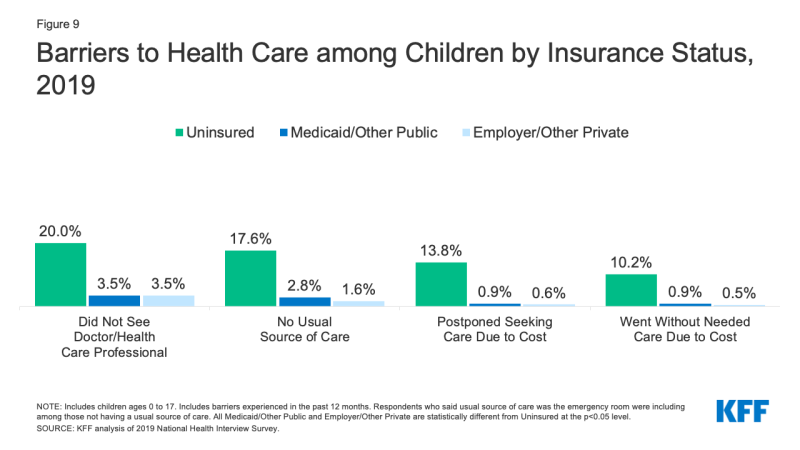

- więcej niż jedno na dziesięć (10,2%) nieubezpieczonych dzieci poszło bez potrzebnej opieki z powodu kosztów w 2019 w porównaniu do mniej niż 1% dzieci z prywatnymi ubezpieczeniami. Co więcej, co piąte (20,0%) nieubezpieczone dzieci nie było u lekarza w ciągu ostatniego roku, w porównaniu z 3,5% W przypadku dzieci objętych ubezpieczeniem publicznym i prywatnym (Wykres 9).,

Rysunek 9: bariery w opiece zdrowotnej wśród dzieci według stanu ubezpieczenia, 2019 r.

- wiele nieubezpieczonych osób nie korzysta z zabiegów zalecanych przez ich dostawców opieki zdrowotnej ze względu na koszty opieki. W 2019 roku nieubezpieczeni dorośli byli ponad trzy razy bardziej skłonni do stwierdzenia, że opóźnili Napełnianie lub nie otrzymali potrzebnego leku na receptę ze względu na koszty (19,8% vs.6,0%) niż dorośli z ubezpieczeniem prywatnym.,12 i podczas gdy osoby ubezpieczone i nieubezpieczone, które są ranne lub nowo zdiagnozowane z chorobą przewlekłą, otrzymują podobne plany opieki następczej, osoby bez ubezpieczenia zdrowotnego są mniej prawdopodobne niż osoby z ubezpieczeniem, aby uzyskać wszystkie zalecane usługi.13,14

- ponieważ osoby bez ubezpieczenia zdrowotnego są mniej narażone na regularną opiekę ambulatoryjną niż osoby ubezpieczone, są bardziej narażone na hospitalizację z powodu problemów zdrowotnych, których można uniknąć, i doświadczają spadku ogólnego stanu zdrowia., Kiedy są hospitalizowani, nieubezpieczeni ludzie otrzymują mniej usług diagnostycznych i terapeutycznych, a także mają wyższe wskaźniki śmiertelności niż osoby ubezpieczone.15,16,17,18,19

- badania pokazują, że uzyskanie ubezpieczenia zdrowotnego znacznie poprawia dostęp do opieki zdrowotnej i zmniejsza negatywne skutki nieubezpieczenia. Kompleksowy przegląd badań nad skutkami ekspansji Aca Medicaid stwierdza, że ekspansja doprowadziła do pozytywnego wpływu na dostęp do opieki, wykorzystanie usług, przystępność opieki i bezpieczeństwo finansowe wśród ludności o niskich dochodach., Ekspansja Medicaid jest związana ze zwiększonym wczesnym stadium diagnozy raka, niższym wskaźnikiem umieralności sercowo-naczyniowej i zwiększonymi szansami na zaprzestanie palenia tytoniu.20,21,22

- szpitale publiczne ,Przychodnie i ośrodki zdrowia oraz miejscowi dostawcy, którzy obsługują społeczności niedostatecznie obsługiwane, zapewniają kluczową sieć bezpieczeństwa opieki zdrowotnej dla nieubezpieczonych osób. Dostawcy sieci bezpieczeństwa mają jednak ograniczone zasoby i możliwości usług, a nie wszyscy nieubezpieczeni ludzie mają geograficzny dostęp do dostawcy sieci bezpieczeństwa.,23,24,25 wysokie wskaźniki nieubezpieczeń przyczyniają się również do zamykania szpitali na obszarach wiejskich, co jeszcze bardziej utrudnia osobom mieszkającym na obszarach wiejskich dostęp do opieki.

jakie są konsekwencje finansowe nieubezpieczenia?

nieubezpieczeni często spotykają się z nieopłacalnymi rachunkami medycznymi, gdy szukają opieki. Rachunki te mogą szybko przełożyć się na długi medyczne, ponieważ większość nieubezpieczonych ma niskie lub umiarkowane dochody i ma niewielkie, jeśli w ogóle, oszczędności.,26,27

kluczowe informacje:

- osoby bez ubezpieczenia przez cały rok kalendarzowy płacą za prawie połowę opieki z kieszeni.28 ponadto szpitale często pobierają od nieubezpieczonych pacjentów znacznie wyższe stawki niż stawki płacone przez prywatnych ubezpieczycieli zdrowotnych i programy publiczne.29,30,31

- Ponad trzy czwarte (75.,6%) nieubezpieczonych i nieubezpieczonych dorosłych twierdzi, że są bardzo lub nieco zaniepokojeni płaceniem rachunków medycznych, jeśli zachorują lub mają wypadek, w porównaniu do 47,6% dorosłych z Medicaid/innymi ubezpieczeniami publicznymi i 46,1% dorosłych ubezpieczonych prywatnie (Rysunek 10).

- rachunki medyczne mogą bardzo obciążać nieubezpieczonych i zagrażać ich dobrobytowi finansowemu. W 2019 r. osoby dorosłe nieubezpieczone były prawie dwa razy bardziej narażone na problemy z płaceniem rachunków za leczenie niż osoby prywatne (24,1% wobec 11,6%; Wykres 10).,32 osoby dorosłe nieubezpieczone są również bardziej narażone na negatywne konsekwencje związane z rachunkami medycznymi, takie jak wykorzystanie oszczędności, trudności w spłacie potrzeb, pożyczanie pieniędzy lub wysyłanie rachunków medycznych do windykacji, co skutkuje długiem medycznym.33

Rysunek 10: Problemy z płaceniem rachunków medycznych według stanu ubezpieczenia, 2019

- chociaż nieubezpieczeni są zazwyczaj rozliczani za usługi medyczne, z których korzystają, gdy nie mogą zapłacić tych rachunków, koszty mogą stać się złym długiem lub nieskompensowanej opieki nad dostawcami., Fundusze stanowe, federalne i prywatne pokrywają niektóre, ale nie wszystkie te koszty. Wraz z rozszerzeniem zakresu w ramach ACA, dostawcy widzą zmniejszenie kosztów opieki bez rekompensaty, szczególnie w Stanach, które rozszerzone Medicaid.

- badania sugerują, że uzyskanie ochrony zdrowia poprawia przystępność cenową opieki i bezpieczeństwo finansowe wśród ludności o niskich dochodach. Wiele badań ACA odkryło większe spadki w kłopotach z płaceniem rachunków medycznych w Stanach ekspansji w stosunku do Stanów bez ekspansji., Osobne badanie wykazało, że wśród osób zamieszkujących obszary o wysokim udziale osób o niskich dochodach, nieubezpieczonych, ekspansja Medicaid znacznie zmniejszyła liczbę niezapłaconych rachunków i kwotę długu wysyłanego do zewnętrznych agencji windykacyjnych.

wnioski

w 2019 roku trzeci rok z rzędu wzrosła liczba osób bez ubezpieczenia zdrowotnego. Ostatni wzrost liczby nieubezpieczonych osób nastąpił w warunkach rosnącej gospodarki i przed wstrząsem gospodarczym spowodowanym pandemią koronawirusa, która doprowadziła do utraty pracy przez miliony ludzi., W wyniku tych rekordowych strat pracy, Wiele osób, które straciły dochody lub ich zakres oparty na pracy, może kwalifikować się do rozszerzonej Medicaid i subsydiowanego pokrycia rynku ustanowionego przez ACA. W rzeczywistości, ostatnie dane wskazują, że rejestracja zarówno w Medicaid i Marketplaces wzrosła od początku pandemii. Oczekuje się jednak, że w 2020 r.liczba osób nieubezpieczonych jeszcze wzrośnie.

, Zmiany w Federalnej polityki opłat publicznych mogą przyczyniać się do spadku pokrycia Medicaid wśród Hiszpanów dorosłych i dzieci, prowadząc do rosnącej liczby bez ubezpieczenia zdrowotnego. Straty te obejmują również covid-19 uderzył społeczności koloru nieproporcjonalnie ciężko, co prowadzi do większego udziału przypadków, zgonów i hospitalizacji wśród osób koloru. Brak ochrony zdrowia stwarza bariery w dostępie do potrzebnej opieki i może prowadzić do pogorszenia stanu zdrowia osób dotkniętych wirusem.,

nawet jeśli Opcje pokrycia ACA stanowią ważną siatkę bezpieczeństwa dla osób tracących pracę podczas pandemii, orzeczenie Sądu Najwyższego w Kalifornii przeciwko Teksasowi może mieć znaczący wpływ na cały system opieki zdrowotnej. Jeśli sąd unieważni ACA, rozszerzenia zasięgu, które były kluczowe dla prawa zostaną wyeliminowane i spowodowałyby utratę ubezpieczenia zdrowotnego milionów ludzi. Tak duży wzrost liczby nieubezpieczonych osób odwróciłby zyski w dostępie, wykorzystaniu i przystępności opieki oraz w rozwiązywaniu różnic osiągniętych od czasu wdrożenia prawa., Te straty pokrycia nadchodzące w środku pandemii zdrowia publicznego mogą dodatkowo zagrozić zdrowiu osób zakażonych COVID-19 i zaostrzyć dysproporcje dla wrażliwych ludzi koloru skóry.