Notes Payable $5,000

Notes Payable is a liability accounts that reports the amount of main debable as the balance date. (Wszelkie odsetki poniesione, ale jeszcze nie zapłacone na dzień bilansowy, są wykazywane w odrębnym rachunku zobowiązań.) Księgowy zweryfikował, że kwota kapitału faktycznie należnego jest taka sama jak kwota ujęta we wstępnym bilansie. W związku z tym dla tego konta nie jest wymagany żaden wpis.,

odsetki płatne 0 $

(często nie wymienia się kont z saldami 0 $w bilansach.)

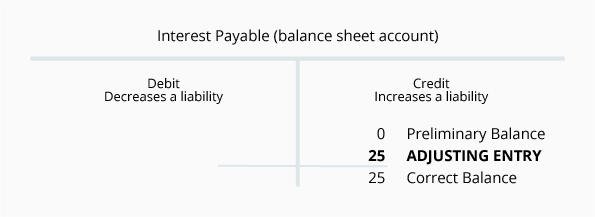

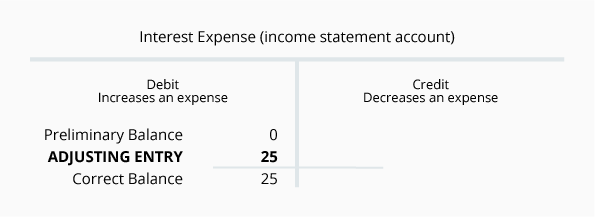

odsetki do zapłaty to rachunek zobowiązań, który zgłasza kwotę odsetek, które spółka jest winna na dzień bilansowy. Księgowi zdają sobie sprawę, że jeśli firma ma saldo w notach do zapłaty, spółka powinna zgłaszać pewną kwotę w kosztach odsetkowych i w odsetkach do zapłaty. Powodem jest to, że każdy dzień, w którym firma jest winna pieniądze, wiąże się z kosztami odsetek i obowiązkiem zapłaty odsetek., O ile odsetki nie zostaną spłacone na bieżąco, firma zawsze będzie winna kredytodawcy jakieś odsetki.

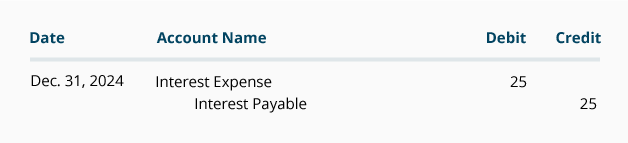

Załóżmy, że firma pożyczyła 5000 dolarów 1 grudnia i zgadza się na pierwszą wypłatę odsetek 1 marca. Jeśli pożyczka określa roczną stopę procentową w wysokości 6%, pożyczka będzie kosztować odsetki firmy w wysokości 300 USD rocznie lub 25 USD miesięcznie. 1 marca firma będzie zobowiązana do zapłaty odsetek w wysokości 75 USD. Na grudniowym rachunku zysków i strat spółka musi zgłosić miesięczny Wydatek odsetkowy w wysokości 25 USD., W bilansie z 31 grudnia spółka musi zgłosić, że od 31 grudnia jest winna 25 USD za odsetki.

wpis w Dzienniku Ustaw dotyczący odsetek do zapłaty wynosi:

jest to niezwykłe, że kwota pokazana dla każdego z tych rachunków jest taka sama. W kolejnych miesiącach kwoty będą różne. Koszt odsetek zostanie zamknięty automatycznie na koniec każdego roku obrachunkowego i rozpocznie następny rok obrachunkowy z saldem w wysokości 0 USD.,

Accounts Payable $2,500

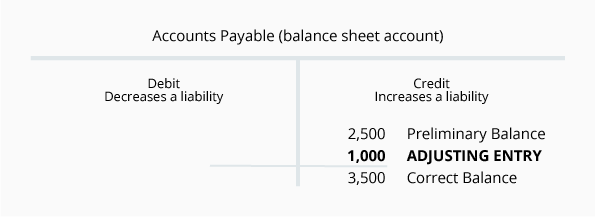

Accounts Payable to rachunek zobowiązań, który zgłasza kwoty należne dostawcom lub dostawcom na dzień bilansowy. Kwoty są rutynowo zapisywane na tym koncie po otrzymaniu i zweryfikowaniu przez firmę wszystkich z następujących elementów: (1) faktury od dostawcy, (2) otrzymano towary lub usługi oraz (3) porównano kwoty z zamówieniem zakupu firmy. Przegląd szczegółów potwierdza, że saldo tego konta w wysokości 2500 USD jest dokładne, jeśli chodzi o faktury otrzymane od dostawców.,

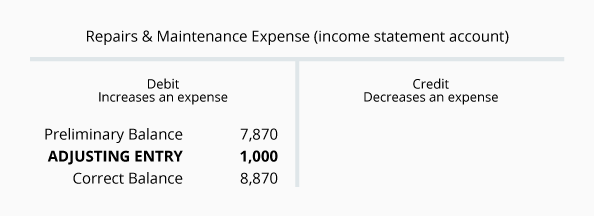

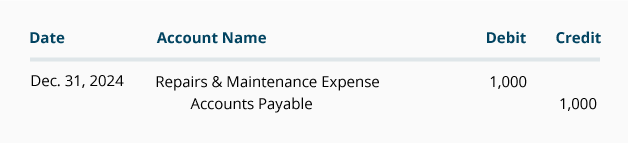

jednak zgodnie z zasadą memoriałową bilans musi wykazywać wszystkie kwoty należne spółce—nie tylko kwoty, które zostały wprowadzone do systemu księgowego z faktur sprzedawcy. Podobnie rachunek zysków i strat musi wykazywać wszystkie poniesione wydatki—a nie tylko wydatki, które zostały zaksięgowane na fakturze sprzedawcy. Aby to zilustrować, Załóżmy, że firma miała $1,000 napraw hydraulicznych wykonanych pod koniec grudnia, ale firma nie otrzymała jeszcze faktury od hydraulika., Spółka będzie musiała dokonać wpisu korygującego w celu ewidencjonowania wydatków i zobowiązań w grudniowym sprawozdaniu finansowym. Pozycja korygująca obejmuje następujące rachunki:

pozycja korygująca dla rachunków do zapłaty w ogólnym formacie dziennika wynosi:

saldo na rachunku zobowiązań do zapłaty na koniec roku zostanie przeniesione na następny rok obrachunkowy., Saldo kosztów napraw & koszty utrzymania na koniec roku obrachunkowego zostaną zamknięte, a następny rok obrachunkowy rozpocznie się od 0$.

płace do zapłaty 1200 USD

płace do zapłaty to rachunek zobowiązań, który zgłasza kwoty należne pracownikom na dzień bilansowy. Kwoty są rutynowo zapisywane na tym koncie podczas przetwarzania dokumentacji płacowej firmy. Przegląd szczegółów potwierdza, że saldo tego konta w wysokości $1,200 jest dokładne, jeśli chodzi o listy płac, które zostały przetworzone.,

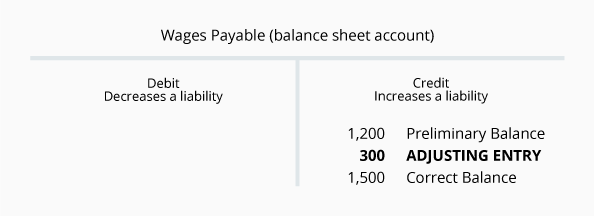

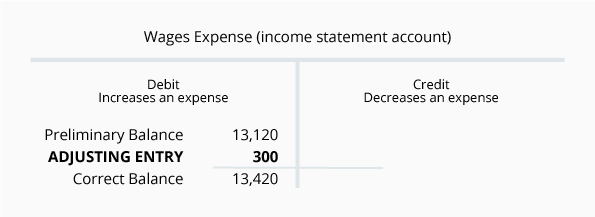

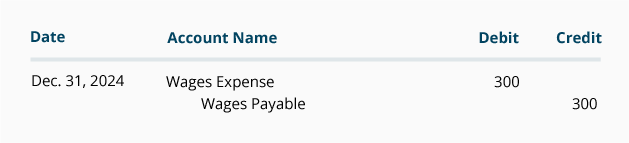

jednak zgodnie z zasadą memoriałową bilans musi wykazywać wszystkie kwoty płac należne spółce—nie tylko kwoty, które zostały przetworzone. Podobnie, rachunek zysków i strat musi wykazywać wszystkie poniesione koszty płac—nie tylko koszty związane z rutynowym przetwarzaniem płac. Załóżmy na przykład, że 30 grudnia jest niedzielą i pierwszym dniem okresu rozliczeniowego. Płace wypracowane przez pracowników w dniach 30-31 grudnia zostaną uwzględnione w rozliczeniu płac za tydzień od 30 grudnia do 5 stycznia., Jednak w grudniowym rachunku zysków i strat oraz w bilansie z 31 grudnia należy uwzględnić wynagrodzenia za 30-31 grudnia, ale nie wynagrodzenia za 1-5 stycznia. Jeśli wynagrodzenie za 30-31 grudnia wynosi 300$, od 31 grudnia wymagany jest następujący wpis korygujący:

wpis korygujący dla płac jest:

$1500 sald płac to prawdziwa kwota, która nie została jeszcze wypłacona pracownikom za pracę do 31 grudnia., 13,420 dolarów wynagrodzenia koszt jest suma płac wykorzystywanych przez firmę do grudnia 31. Kwota należnego wynagrodzenia zostanie przeniesiona na następny rok obrachunkowy. Kwota kosztów wynagrodzeń zostanie wyzerowana tak, że następny rok rozliczeniowy zaczyna się od salda 0 USD.

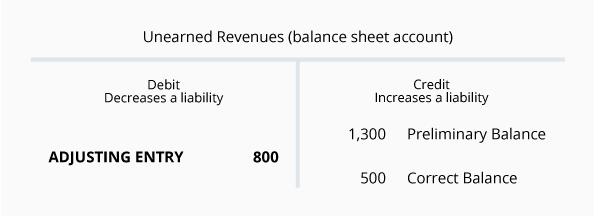

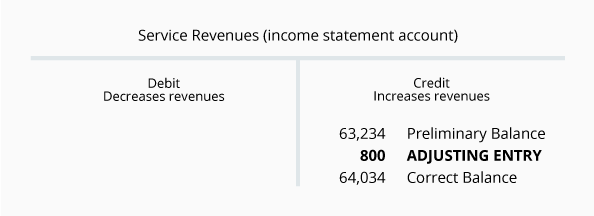

przychody niezarobkowe 1300 USD

przychody niezarobkowe to rachunek zobowiązań, który zgłasza kwoty otrzymane przez firmę, ale nie zostały jeszcze zarobione przez firmę., Na przykład, jeśli firma wymagała od Klienta o słabym ratingu kredytowym zapłaty 1300 USD przed rozpoczęciem jakiejkolwiek pracy, firma zwiększa swoją gotówkę aktywów o 1300 USD i powinna zwiększyć swoje zobowiązania o 1300 USD.

w miarę wykonywania pracy firma zmniejszy saldo konta przychodów niezarobkowych i zwiększy saldo konta przychodów z usług o kwotę uzyskaną (wykonaną pracę). Przegląd salda niezarobkowych przychodów ujawnia, że firma rzeczywiście otrzymała 1300 dolarów od klienta na początku grudnia., Jednak w ciągu miesiąca firma dostarczyła klientowi 800 USD usług. Dlatego na dzień 31 grudnia kwota usług należnych klientowi wynosi 500 USD.

zobrazujmy tę sytuację za pomocą następujących kont T:

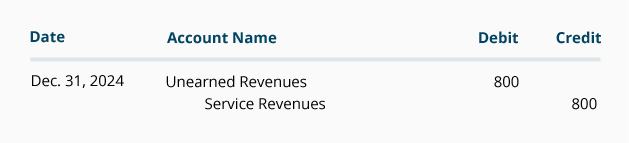

wpis korygujący dla niezarobkowych przychodów w ogólnym formacie dziennika jest następujący:

ponieważ niezarobkowe przychody są rachunkiem bilansowym, jego saldo na koniec roku obrachunkowego zostanie przeniesiony na następny rok obrachunkowy., Z drugiej strony przychody z usług są rachunkiem rachunku zysków i strat, a jego saldo zostanie zamknięte po zakończeniu bieżącego roku. Przychody i wydatki zawsze rozpoczynają następny rok obrotowy od 0 USD.