Wat is EBITDA?

definitie: EBITDA, wat staat voor winst vóór rente, belastingen, afschrijvingen en amortisatie, is een financiële berekening die de winstgevendheid van een bedrijf meet vóór aftrek die vaak irrelevant worden geacht in het besluitvormingsproces. Met andere woorden, het is het netto-inkomen van een bedrijf met bepaalde uitgaven zoals afschrijvingen, afschrijvingen, belastingen, en rente toegevoegd terug in het totaal.,

beleggers en crediteuren gebruiken EBITDA vaak als een dekkingsratio om grote ondernemingen te vergelijken die ofwel aanzienlijke bedragen aan schulden hebben ofwel grote investeringen in vaste activa hebben, omdat deze waardering de boekhoudkundige effecten van niet-operationele kosten zoals rente en papieren kosten zoals afschrijvingen uitsluit. Het toevoegen van deze kosten terug in het netto-inkomen stelt ons in staat om de werkelijke operationele kasstromen van de bedrijven te analyseren en te vergelijken.

EBITDA-formule

de EBITDA-formule wordt berekend door alle uitgaven behalve rente, belastingen, afschrijvingen en afschrijvingen van het netto-inkomen af te trekken.,

vaak wordt de vergelijking omgekeerd berekend door te beginnen met het netto-inkomen en de ITDA op te tellen. Veel bedrijven gebruiken deze meting om verschillende aspecten van hun bedrijf te berekenen. Bijvoorbeeld, omdat het een niet-GAAP berekening, U kunt kiezen en kiezen welke kosten worden toegevoegd terug in het netto-inkomen.

bijvoorbeeld, het is niet ongewoon voor een investeerder om te zien hoe schuld de financiële positie van een bedrijf beïnvloedt zonder de afleiding van de afschrijvingskosten., Zo kan de formule worden gewijzigd om alleen belastingen en afschrijvingen uit te sluiten.

Formulecomponenten

Hier zijn vijf hoofdcomponenten van de EBITDA-vergelijking.

winst-het acroniem gebruikt het woord winst, maar het betekent echt netto winst of gewoon netto-inkomen. Dit is de bottom line winst voor het bedrijf gevonden aan de onderkant van de winst-en verliesrekening.

belastingen-mutaties in belastingen van jaar tot jaar en tussen bedrijf en bedrijf. Dit hangt vaak af van de industrie, locatie en grootte van het bedrijf., Dit cijfer is meestal te vinden in de sectie niet-exploitatiekosten van de winst-en verliesrekening.

rentelasten – net als bij belastingen, variëren de rentelasten per bedrijf en per sector. Sommige meer kapitaalintensieve industrieën hebben meer kans om meer rentelasten op hun winst-en verliesrekening dan bedrijven in minder kapitaalintensieve industrieën. Deze kosten zijn ook te vinden in de sectie niet-operationele uitgaven.,

afschrijvingen en afschrijvingen – deze kosten worden opgenomen in de sectie exploitatiekosten van de winst-en verliesrekening om de kosten van een kapitaalactiva gedurende de periode toe te wijzen en het gebruik ervan te registreren.

analyse en interpretatie

Hoe wordt EBITDA gebruikt?

Waarom wordt EBITDA gebruikt bij waardering? Het is een berekening van de winstgevendheid die meet hoe winstgevend een bedrijf is voordat het betalen van rente aan crediteuren, belastingen aan de overheid, en het nemen van papieren kosten zoals afschrijvingen en amortisatie. Dit is geen financiële verhouding., In plaats daarvan is het een berekening van de winstgevendheid die wordt gemeten in dollars in plaats van percentages.

zoals alle rentabiliteitsmetingen, hebben hogere aantallen altijd de voorkeur boven lagere aantallen omdat hogere aantallen aangeven dat het bedrijf winstgevender is. Dus, een winst voor ITDA van $ 10.000 is beter dan een van $5.000. Dit betekent dat het eerste bedrijf nog steeds $ 10.000 over heeft nadat alle operationele kosten zijn betaald om de rente en belastingen voor het jaar te dekken. In deze zin is het meer een dekking of liquiditeitsmeting dan een rentabiliteitsberekening.,

nadelen

veel beleggers zien deze maatstaf niet gunstig omdat het de onderneming behandelt alsof het nooit rente of belastingen betaalt en nooit de kosten van apparatuur heeft. In deze zin, Het toont niet een echte waarde van het bedrijf, omdat alle kosten in verband met het maken van een winst zijn niet inbegrepen.

een goed voorbeeld hiervan is een bedrijf in de verwerkende industrie. Naarmate het bedrijf groeit, moet het steeds grotere hoeveelheden apparatuur kopen en deze aankopen financieren met extra leningen., EBITDA zal niet kijken naar de kosten van de uitbreiding en alleen kijken naar de winsten die het bedrijf maakt zonder rekening te houden met de kosten van vaste activa.

beperkingen

omdat de winst vóór ITDA alleen winsten berekent in ruwe dollarbedragen, is het vaak moeilijk voor beleggers en crediteuren om deze maatstaf te gebruiken om bedrijven van verschillende grootte in een bedrijfstak te vergelijken. Een ratio is effectiever voor dit soort vergelijking dan een rechte berekening.,

EBITDA-marge

de EBITDA-marge gebruikt de basiswinstformule en maakt er een financiële ratio van die kan worden gebruikt om alle ondernemingen van verschillende omvang en in de sector met elkaar te vergelijken. De EBITDA marge formule verdeelt de basiswinst vóór rente, belastingen, afschrijvingen en amortisatie vergelijking door de totale inkomsten van het bedrijf– dus, het berekenen van de resterende winst na alle operationele kosten (exclusief rente, belastingen, dep, en amort) worden betaald als een percentage van de totale inkomsten., Met behulp van deze formule een groot bedrijf als Apple kan worden vergeleken met een nieuwe start-up in Silicon Valley.

De basisverdienstenformule kan ook worden gebruikt om het ondernemingsveelvoud van een bedrijf te berekenen. De EBITDA multiple ratio wordt berekend door de ondernemingswaarde te delen door de winst vóór ITDA om te meten hoe laag of hoog een bedrijf wordt gewaardeerd in vergelijking met it-statistieken. Een hoge ratio zou er bijvoorbeeld op wijzen dat een bedrijf momenteel op basis van zijn winst zou kunnen worden overgewaardeerd.,

voorbeeld

laten we een voorbeeld bekijken en zowel de aangepaste EBITDA als de marge voor Jake ‘ s Ski House berekenen. Jake produceert aangepaste ski ‘ s voor zowel pro-als amateurskiërs. Aan het einde van het jaar, Jake verdiende $100.000 in de totale omzet en had de volgende uitgaven.

- salarissen: $ 25.000

- huur: $ 10.000

- nutsbedrijven: $4.000

- kosten van verkochte goederen: $35.000

- rente: $5.000

- afschrijvingen: $15.000

- belastingen: $3.000

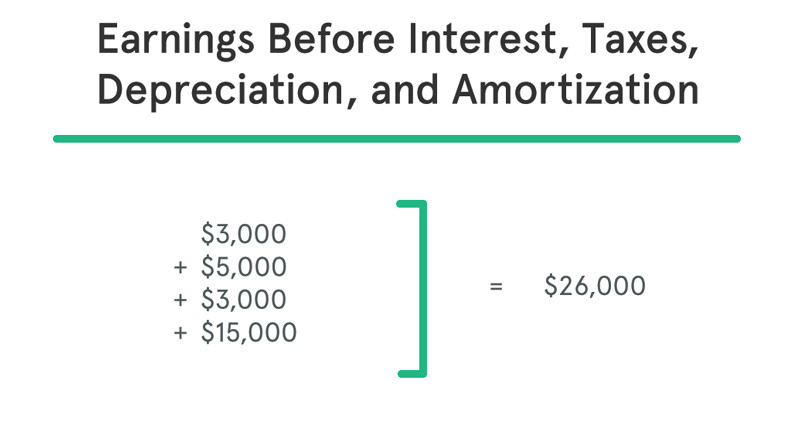

Het netto-inkomen van Jake aan het einde van het jaar is gelijk aan $ 3.000., Jake ‘ s EBITDA wordt als volgt berekend:

zoals u kunt zien, worden de belastingen, afschrijvingen en rente weer toegevoegd aan de netto-inkomsten van het jaar met het bedrag van de inkomsten die Jake kon genereren om zijn rente-en belastingbetalingen aan het einde van het jaar te dekken.,

omgekeerd kunt u ook de EBITDA berekenen door alle andere kosten dan rente, belastingen en afschrijvingen als volgt af te trekken:

Als investeerder of crediteuren Jake ‘ s Ski shop willen vergelijken met een ander bedrijf in dezelfde branche, kunnen ze zijn marge als volgt berekenen:

de EBITDA margeratio laat zien dat elke dollar die Jake aan inkomsten genereert, resulteert in 26 cent winst voordat alle belastingen en rente worden betaald., Dit percentage kan worden gebruikt om Jake ‘ s efficiëntie en winstgevendheid te vergelijken met andere bedrijven, ongeacht de grootte.