te betalen Notes $ 5.000

te betalen Notes is een passiefrekening die het bedrag van de verschuldigde hoofdsom per balansdatum rapporteert. (Rente die op de balansdatum is ontstaan maar nog niet is betaald, wordt op een afzonderlijke passiefrekening gerapporteerd.te betalen rente.) De accountant heeft geverifieerd dat het bedrag van de werkelijk verschuldigde hoofdsom gelijk is aan het bedrag dat op de voorlopige balans staat. Daarom is er geen vermelding nodig voor dit account.,

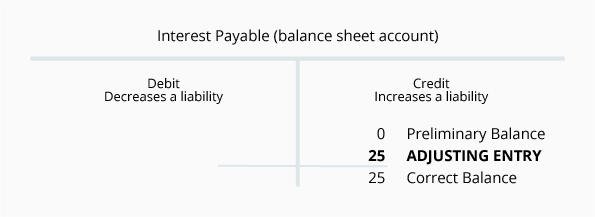

te betalen rente $0

(Het is gebruikelijk om rekeningen met $0-balansen niet op te nemen.)

te betalen rente is een passiefrekening die het bedrag aan rente dat de onderneming verschuldigd is per balansdatum rapporteert. Accountants realiseren zich dat als een bedrijf heeft een saldo in Notes te betalen, het bedrijf moet rapporteren een bedrag in rentelasten en rente te betalen. De reden is dat elke dag dat het bedrijf geld verschuldigd is het het aangaan van rentelasten en een verplichting om de rente te betalen., Tenzij de rente up-to-date wordt betaald, is de onderneming altijd enige rente verschuldigd aan de geldschieter.

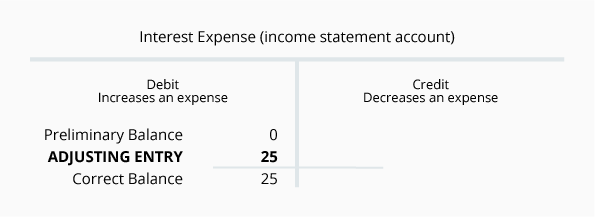

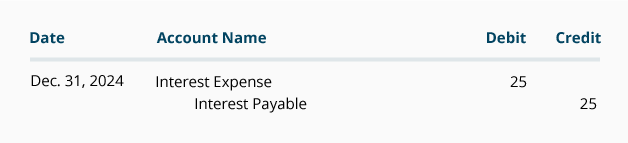

laten we aannemen dat het bedrijf de $5.000 geleend heeft op 1 December en akkoord gaat met de eerste rentebetaling op 1 maart. Als de lening een jaarlijkse rente van 6% specificeert, zal de lening de bedrijfsrente van $300 per jaar of $25 per maand kosten. Op 1 maart zal het bedrijf $ 75 rente moeten betalen. Op de resultatenrekening van December moet het bedrijf een maand rentelasten van $25 rapporteren., Op de 31 December balans moet het bedrijf melden dat het $25 verschuldigd vanaf 31 December voor rente.

De aanpassing van de journaalvermelding voor te betalen rente is:

Het is ongebruikelijk dat het bedrag dat Voor elk van deze rekeningen wordt getoond hetzelfde is. In de komende maanden zullen de bedragen anders zijn. Rentelasten worden automatisch afgesloten aan het einde van elk boekjaar en beginnen het volgende boekjaar met een saldo van $0.,

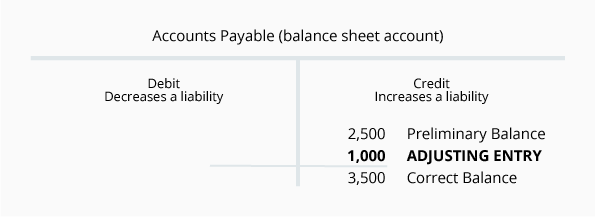

crediteuren $ 2.500

crediteuren is een passiefrekening die de schulden aan leveranciers of verkopers per balansdatum rapporteert. Bedragen worden routinematig op deze rekening geboekt nadat een bedrijf al het volgende heeft ontvangen en geverifieerd: (1) een factuur van de leverancier, (2) goederen of diensten zijn ontvangen, en (3) de bedragen vergeleken met de inkooporder van het bedrijf. Een overzicht van de gegevens bevestigt dat het saldo van deze rekening van $ 2.500 accuraat is voor zover facturen ontvangen van Leveranciers.,

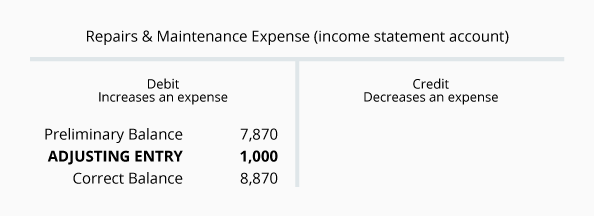

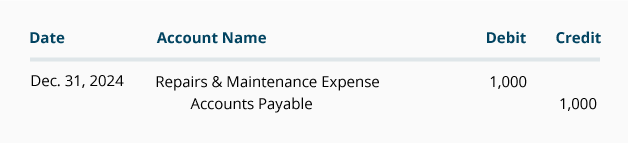

echter, op basis van de periodetoerekening moet de balans alle door de onderneming verschuldigde bedragen rapporteren—niet alleen de bedragen die in het boekhoudsysteem zijn opgenomen op basis van facturen van de verkoper. Op dezelfde manier moet de winst—en verliesrekening alle gemaakte kosten rapporteren-niet alleen de kosten die op de factuur van een verkoper zijn geboekt. Om dit te illustreren, aannemen dat een bedrijf had $1,000 van sanitair reparaties gedaan in eind December, maar het bedrijf heeft nog geen factuur ontvangen van de loodgieter., De Vennootschap zal een aanpassing moeten maken om de kosten en de verplichting op de jaarrekening van December te registreren. De aanpassingsboeking omvat de volgende rekeningen:

De aanpassingsboeking voor crediteuren in het algemeen journaalformaat is:

het saldo op de passiefrekening aan het einde van het jaar wordt overgedragen naar het volgende boekjaar., Het saldo bij reparaties & onderhoudskosten aan het einde van het boekjaar worden afgesloten en het volgende boekjaar begint met $0.

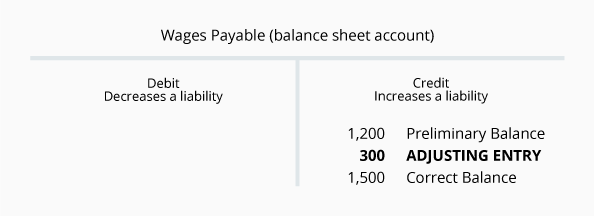

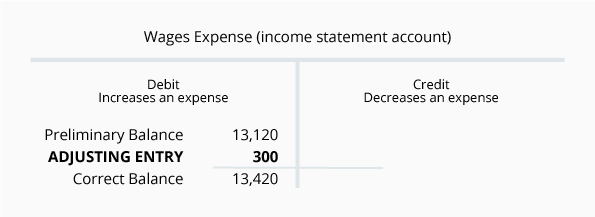

te betalen lonen $1.200

te betalen lonen zijn een aansprakelijkheidsrekening die de aan werknemers verschuldigde bedragen per balansdatum rapporteert. Bedragen worden routinematig op deze rekening geboekt wanneer de salarisadministratie van het bedrijf wordt verwerkt. Een overzicht van de gegevens bevestigt dat het saldo van deze rekening van $ 1.200 accuraat is voor zover de loonlijsten die zijn verwerkt.,

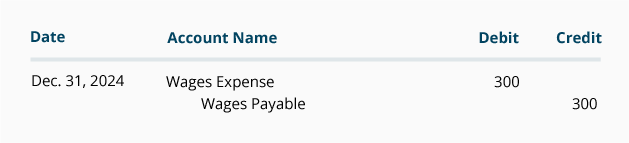

echter, op basis van de periodetoerekening moet de balans alle door de onderneming verschuldigde loonsom rapporteren—niet alleen de verwerkte bedragen. Op dezelfde manier moet de winst—en verliesrekening alle gemaakte salariskosten rapporteren-niet alleen de kosten van de routinematige salarisverwerking. Neem bijvoorbeeld aan dat 30 December een zondag en de eerste dag van de payroll periode is. De lonen van de werknemers op 30-31 December worden opgenomen in de loonverwerking voor de week van 30 December tot en met 5 januari., De resultatenrekening van December en de balans van 31 December moeten echter de lonen van 30-31 December bevatten, maar niet de lonen van 1-5 januari. Indien de lonen voor 30-31 December 300 dollar bedragen, is de volgende aanpassing vereist vanaf 31 December:

De aanpassing journaalingang voor te betalen lonen is:

het te betalen loonsaldo van $1.500 is het werkelijke bedrag dat nog niet aan werknemers is betaald voor hun werk tot 31 december., De $ 13.420 van de lonen kosten is het totaal van de lonen gebruikt door het bedrijf tot 31 December. Het te betalen loonbedrag wordt overgedragen naar het volgende boekjaar. Het Loonkostenbedrag wordt op nul gezet zodat het volgende boekjaar begint met een saldo van $0.

niet-verdiende inkomsten $1.300

niet-verdiende inkomsten is een aansprakelijkheidsrekening die de door een bedrijf ontvangen bedragen rapporteert die nog niet door het bedrijf zijn verdiend., Bijvoorbeeld, als een bedrijf vereist dat een klant met een slechte credit rating te betalen $ 1,300 voor het begin van een werk, het bedrijf verhoogt haar activa Cash met $1,300 en het moet de aansprakelijkheid onverdiende inkomsten te verhogen met $1,300.

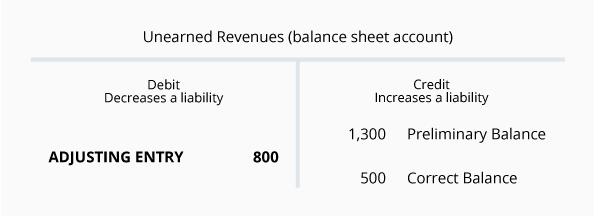

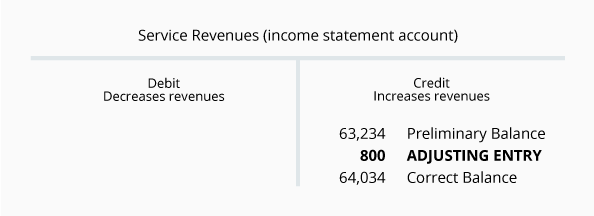

naarmate de onderneming het werk doet, zal zij het saldo van de niet-verdiende inkomsten verminderen en haar saldo van de Diensteninkomsten verhogen met het verdiende bedrag (verrichte werkzaamheden). Een overzicht van de balans in niet-verdiende inkomsten blijkt dat het bedrijf inderdaad ontvangen $1300 van een klant eerder in December., Echter, tijdens de maand het bedrijf de klant met $800 van de diensten. Daarom, op 31 December het bedrag van de diensten als gevolg van de klant is $ 500.

laten we deze situatie visualiseren met de volgende T-accounts:

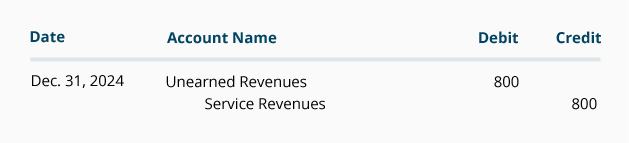

de correctie voor niet-verdiende inkomsten in het algemene journaalformaat is:

aangezien niet-verdiende inkomsten een balansrekening zijn, is het saldo aan het einde van het boekjaar van het boekjaar wordt overgedragen naar het volgende boekjaar., Aan de andere kant is de dienstopbrengst een resultatenrekening en het saldo ervan zal worden afgesloten wanneer het lopende jaar voorbij is. Inkomsten en uitgaven beginnen altijd het volgende boekjaar met $ 0.