Den økonomiske nedgangen skyldes coronavirus pandemi har fornyet oppmerksomhet på helse forsikring dekning som millioner har mistet jobbene sine og potensielt helse-dekning. Affordable Care Act (ACA) søkte å ta hull i vårt helsevesen som forlater millioner av mennesker er uten helseforsikring ved å utvide Medicaid dekning for mange med lave inntekter enkeltpersoner og gi subsidier for Marketplace dekning for personer under 400% av fattigdom., Følgende ACA, antall usikrede nonelderly Amerikanere er redusert med 20 millioner kroner, slippe til et historisk lavt i 2016. Men, som begynner i 2017, antall usikrede nonelderly Amerikanere økt for de tre siste årene, øker med 2,2 millioner fra 26.7 millioner kroner i 2016 til 28.9 millioner kroner i 2019, og den usikrede rangere økt fra 10,0 prosent i 2016 10,9% i 2019.

fremtiden for ACA er igjen før Høyesterett i California vs. Texas, en sak som støttes av Trumf-administrasjonen som søker å velte ACA i sin helhet., En avgjørelse av Retten til å oppheve ACA ville eliminere dekning trasé opprettet av ACA, noe som fører til omfattende dekning av tap.

Selv om antall usikrede har trolig økt ytterligere i 2020, data fra 2019 gi et viktig grunnlag for å forstå endringer i helse-dekning som leder opp til pandemi. Dette problemet kort beskriver trender i helse dekning før pandemien, undersøker egenskapene til den usikrede befolkningen i 2019, og oppsummerer tilgang og økonomiske konsekvenser av å ikke ha dekning.,

Oppsummering: sentrale Fakta om den Usikrede Befolkningen

de Fleste usikrede folk har minst en ansatt i familien. Familier med lave inntekter er mer sannsynlig å være uforsikret. Som reflekterer mer begrenset tilgjengelighet av offentlig dekning i noen land, for voksne er mer sannsynlig å være uforsikret enn barn., Folk av farge har høyere risiko for å være uforsikret enn ikke-Spanske Hvite mennesker.

Selv under ACA, mange usikrede folk cite de høye kostnadene av forsikring som den viktigste grunnen til at de mangler dekning. I 2019, 73.7% av usikrede voksne sa at de var uforsikret fordi kostnaden av dekningen var for høy. Mange folk ikke har tilgang til dekning gjennom en jobb, og noen mennesker, spesielt fattige voksne i stater som ikke utvide Medicaid, være kvalifisert for økonomisk bistand for dekning., I tillegg, udokumenterte innvandrere er ikke kvalifisert for Medicaid eller Markedsplass dekning.

Folk uten forsikring har dårligere tilgang til pleie og omsorg enn folk som er forsikret. Tre på ti usikrede voksne i 2019 gikk uten behov for medisinsk behandling på grunn av kostnader. Studier gjentatte ganger viser at usikrede folk er mindre sannsynlig enn de med forsikring å motta forebyggende helsearbeid og tjenester for store helsemessige forhold og kroniske sykdommer.,

Den usikrede ofte står overfor unaffordable medisinsk regninger når de søker behandling. I 2019, usikrede nonelderly voksne var over dobbelt så ofte som de med egen dekning for å ha hatt problemer med å betale medisinsk regninger i de siste 12 måneder. Disse regningene kan raskt oversette til medisinsk gjeld, siden de fleste av usikrede har lav eller middels inntekt, og har liten, om noen, sparing.

Hvor mange personer som er uforsikret?,

Etter flere år med dekning gevinster følgende gjennomføringen av ACA, den usikrede rangere økt fra 2017 til 2019 midt innsats for å endre tilgjengelighet og kostnader av dekning. Dekning av tap i 2019 ble drevet av fall i Medicaid og ikke-gruppen dekning og var større blant nonelderly Hispanic-og Innfødte på Hawaii og Andre Pacific Islander folk. Antall usikrede barn vokste også betydelig.

til tross for den nylige øker, antall usikrede personer er fortsatt godt under nivåene før lovfesting av ACA., Antall usikrede nonelderly personer falt fra mer enn 46.5 millioner kroner i 2010 til færre enn 26.7 millioner kroner i 2016 før klatring til 28.9 millioner individer i 2019. Vi har fokus på dekning blant nonelderly mennesker siden Medicare tilbyr nærheten universell dekning for de eldre, med bare 407,000, eller mindre enn 1% av personer over 65 år uforsikret.

viktig Informasjon:

- Den usikrede rangere økt i 2019, fortsetter en jevn oppadgående klatre som begynte i 2017. Den usikrede pris i 2019 krysset opp 10,9% fra 10.4% i 2018 og 10.,0% i 2016, og antall personer som ble usikrede i 2019 økte med mer enn en million fra 2018 og med 2,2 millioner kroner fra 2016 (Figur 1). Til tross for disse øker, usikrede pris i 2019 vært betydelig under pre-ACA nivåer.,

Figur 1: Antall og Usikrede Usikrede Pris blant Nonelderly Befolkningen, 2008-2019

- Følgende lovfesting av ACA i 2010, når dekning for unge voksne under 26 år og tidlig Medicaid utvidelsen trådte i kraft, antall usikrede folk og den usikrede pris begynte å slippe. Når de store ACA dekning bestemmelsene trådte i kraft i 2014, antall og usikrede usikrede pris falt dramatisk, og fortsatte å falle gjennom 2016 når i underkant av 27 millioner mennesker (10.,0% av nonelderly befolkningen) manglet dekning (Figur 1).

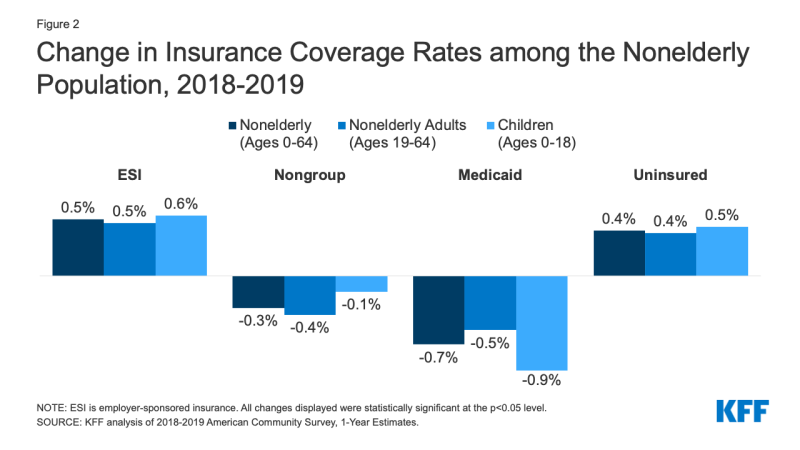

- I 2019, øker i arbeidsgivers forsikring oppveies av reduksjoner i Medicaid og ikke-gruppe-dekning, noe som resulterer i en økning i antall nonelderly folk uten forsikring. Mens antall mennesker som er dekket med arbeidsgivers forsikring økt med 929,000, eller 0,5 prosentpoeng, fra 2018 til 2019, antall nonelderly Medicaid enrollee redusert med mer enn dobbelt så stort som nummer eller 1,9 millioner mennesker (0.7 prosentpoeng). Fallet i Medicaid-dekning var større for barn (0.,9 prosentpoeng) i forhold til nonelderly voksne (0,5 prosentpoeng). I tillegg, antall nonelderly folk som dekkes i den ikke-gruppen markedet falt også, med 879,000 fra 2018 til 2019 (Figur 2).

Figur 2: Endring i Forsikring Priser blant Nonelderly Befolkningen, 2018-2019

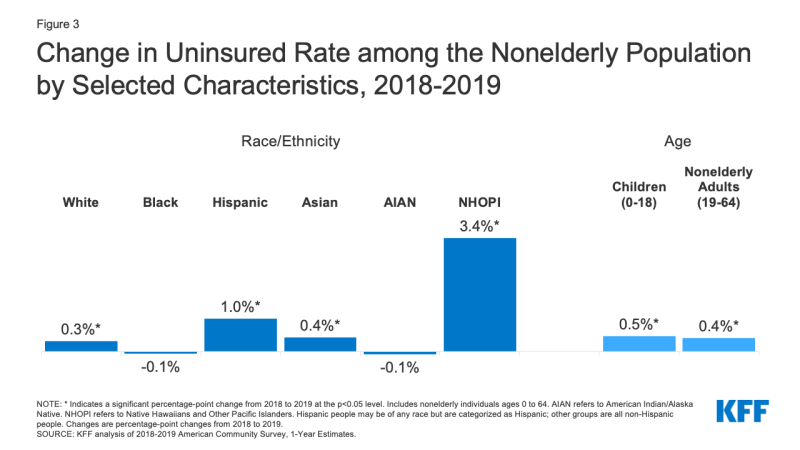

- Hispanic folk og Innfødte på Hawaii og Andre Pacific Islander mennesker som har opplevd den største økningen i den usikrede i 2019. Den usikrede pris vokste ett prosentpoeng, fra 19.0% i 2018 til 20.,0% i 2019 til Hispanic folk og 3,4 prosentpoeng, fra 9,3% i 2018 til 12,7% i 2019 for Innfødte på Hawaii og Pacific Islander mennesker (Figur 3). Mens usikrede priser økte også for Hvite og asiater, den usikrede priser for Svart og American Indian/Alaska Native folk så ingen betydelig endring.,

Figur 3: Endring i Usikrede Pris blant Nonelderly Befolkningen av Utvalgte Egenskaper, 2018-2019

- Hispanic folk stod for over halvparten (57%) av økning i nonelderly usikrede individer i 2019, som representerer over 612,000 enkeltpersoner. Blant disse er usikrede nonelderly Hispanic personer, mer enn en tredjedel (35%) var barn.

- antall usikrede barn vokste med over 327,000 fra 2018 til 2019 og den usikrede pris for barn hopper opp nesten 0.,5 prosentpoeng fra i underkant 5.1% i 2018 til 5,6% i 2019 (Figur 3). Mens den usikrede satsen økt for barn av alle raser og etniske grupper, var økningen størst for Hispanic barn, som vokser fra 8.1% i 2018 til 9.2% i 2019.

- Endringer i antall usikrede individer varierte på tvers av stater i 2019. Av en total av 13 stater opplevd en økning i antallet nonelderly usikrede personer, hvorav ni Medicaid utvidelse stater og fire ikke-utvidelsen stater., Imidlertid, den usikrede pris for gruppen av utvidelsen stater var nesten halvparten av ikke-utvidelsen stater (8.3% vs. 15.5%). To stater som California og Texas, stod for 45% av økningen i antall usikrede personer fra 2018 til 2019. Virginia var den eneste staten til å oppleve en statistisk signifikant nedgang i antall usikrede i 2019, statens utvidet sin Medicaid-programmet dette året (Vedlegg Tabell A).

Som er den usikrede?

de Fleste mennesker som er uforsikret er nonelderly voksne og i arbeidet med familier., Familier med lave inntekter er mer sannsynlig å være uforsikret. Generelt, folk av farge er mer sannsynlig å være uforsikret enn Hvite mennesker. Noe som gjenspeiler geografiske variasjon i inntekt og tilgjengelighet av offentlig dekning, folk som bor i Sør eller Vest er mer sannsynlig å være uforsikret. De fleste som er uforsikret har vært uten dekning i lange perioder av gangen. (Se Vedlegg Tabell B for detaljerte data om egenskapene til den usikrede befolkningen.)

viktig Informasjon:

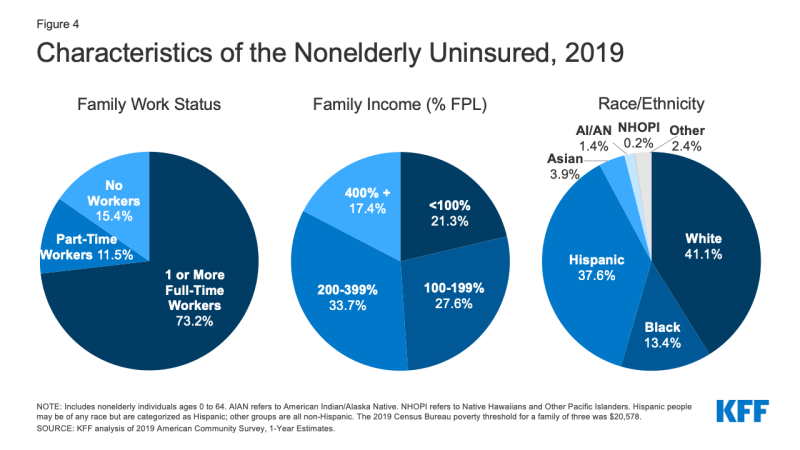

- I 2019, over sju av ti av de usikrede (73.,2%) hadde minst en full-time arbeidstaker i sin familie og en ekstra 11.5% hadde en del tid arbeidstaker i sin familie (Figur 4).

Figur 4: Kjennetegn Nonelderly Uforsikret, 2019

- Personer med inntekt under 200% av den Føderale fattigdomsgrensen (FPL)1 er på det høyest risiko for å bli usikrede (Vedlegg Tabell B). I sum, mer enn åtte av ti (82.6%) av usikrede folk var i familier med inntekter under 400% av fattigdom i 2019 (Figur 4).

- de Fleste (85.,4%) av den usikrede er nonelderly voksne. Den usikrede pris blant barn var på 5,6% i 2019, mindre enn halve prisen blant nonelderly voksne (12.9%), hovedsakelig på grunn av større tilgjengelighet av Medicaid og CHIP dekning for barn enn for voksne (Figur 5).

Figur 5: Usikrede Priser blant Nonelderly Befolkningen av Utvalgte Egenskaper, 2019

- Mens en flerhet (41.,1%) av den usikrede er ikke-Spanske Hvite mennesker, generelt, folk av farge har høyere risiko for å være uforsikret enn Hvite mennesker. Folk av farge gjøre opp 43.1% av nonelderly USAS befolkning, men står for over halvparten av den totale nonelderly usikrede befolkningen (Figur 4). Hispanic Svart, American Indian/Alaska Native-og Innfødte på Hawaii og Andre Pacific Islander mennesker som alle har betydelig høyere usikrede priser enn Hvite mennesker (7.8%) (Figur 5). Men, som i tidligere år, Asiatiske folk har den laveste usikrede pris på 7.2%.

- de Fleste av de usikrede (77.0%) er U.,S. borgere og 23.0% er ikke-borgere. Imidlertid, ikke-borgere er mer sannsynlig enn innbyggerne til å være uforsikret. Den usikrede pris for nye innvandrere, de som har vært i USA for mindre enn fem år, var 29.6% i 2019, mens den usikrede pris for innvandrere som har bodd i norge i mer enn fem år var 36.3% (Vedlegg Tabell B).

- Usikrede priser variere fra stat til stat og fra region til region; individer som lever i ikke-utvidelsen stater er mer sannsynlig å være uforsikret (Figur 5)., Femten av de tjue landene med den høyeste usikrede priser i 2019 var ikke-utvidelsen stater som av året (Figur 6 og Vedlegg Tabell A). Økonomiske betingelser, tilgjengelighet av arbeidsgivers dekning, og demografi er andre faktorer som bidrar til variasjon i usikrede priser på tvers av stater.

- Nesten sju av ti (69.5%) av nonelderly voksne usikrede i 2019 har vært uten dekning for mer enn et år.2 Personer som har vært uten dekning i lange perioder kan være spesielt vanskelig å komme i oppsøkende og påmelding innsats.,

Hvorfor er folk usikrede?

de Fleste av nonelderly i USA oppnå helse forsikring gjennom arbeidsgiver, men ikke alle arbeidstakere tilbys arbeidsgivers dekning, eller, hvis tilbys, kan ha råd til deres andel av premien. Medicaid dekker mange med lav inntekt enkeltpersoner, men Medicaid valgbarhet for voksne er begrenset i noen land. I tillegg, fornyelse og andre regler som gjør det vanskeligere for folk å opprettholde Medicaid trolig bidratt til Medicaid påmelding avtar., Mens økonomisk bistand for Marketplace-dekning er tilgjengelig for mange med middels inntekt mennesker, er det få som har råd til å kjøpe egen dekning uten økonomisk hjelp. Noen mennesker som er berettiget til dekning under ACA kanskje ikke vet at de kan få hjelp og andre kan fortsatt finne kostnaden for dekning uoverkommelige.

viktig Informasjon:

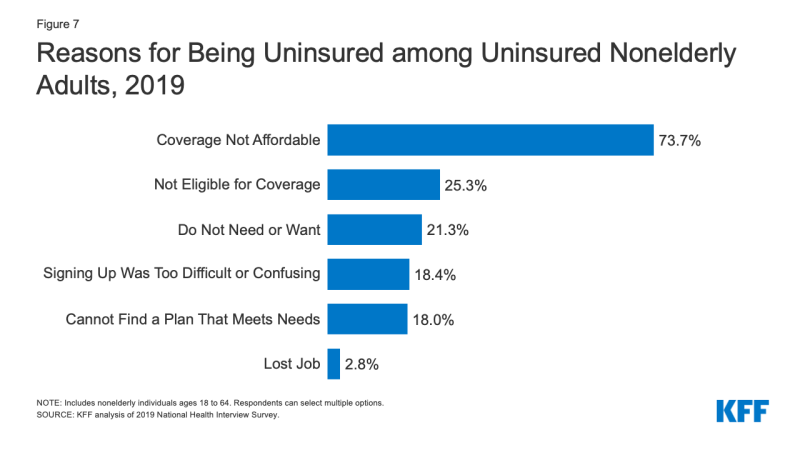

- Kostnad fortsatt utgjør en viktig barriere for å dekning for den usikrede. I 2019, 73.,7% av usikrede nonelderly voksne sa at de var uforsikret, fordi dekningen er ikke rimelig, noe som gjør den til den mest vanlige årsaken sitert for å være uforsikret (Figur 7).

Figur 7: Grunner for å Være Uforsikret blant Usikrede Nonelderly Voksne, 2019

- Tilgang til helse-dekning endringer som en persons situasjon endres. I 2019, en fjerdedel av usikrede nonelderly voksne sa at de var uforsikret fordi de ikke var kvalifisert for dekning, mens 21.,3% av usikrede nonelderly voksne sa at de var uforsikret, fordi de ikke trenger eller ønsker dekning (Figur 7). Nesten en av fem var uforsikret fordi de fant innmeldingen var for vanskelig eller forvirrende, eller de kunne ikke finne en plan for å dekke sine behov (18.4% og 18.0%, henholdsvis).3 Selv om bare 2.8% av usikrede nonelderly voksne rapportert å være uforsikret grunn til å miste jobben i 2019, er det sannsynlig at antall personer som har mistet jobben og jobb-basert dekning økt i 2020 på grunn av den coronavirus pandemi.,

- Som antydet ovenfor, ikke alle arbeidstakere har tilgang til dekning gjennom jobben sin. I 2019, 72.5% av nonelderly uforsikrede arbeidstakere jobbet for en arbeidsgiver som ikke tilbyr dem helsemessige fordeler.4 Blant uforsikrede arbeidstakere som tilbys dekning av sine arbeidsgivere, kostnaden er ofte en barriere for å ta opp tilbudet. Fra 2010 til 2020, totalt premie for familien dekningen har økt med 55%, og arbeidstakerens andel økt med 40%, outpacing lønnsveksten.,5 familier med Lav inntekt med arbeidsgiver-basert dekning tilbringe en vesentlig høyere andel av sine inntekter mot påslag og ut-av-lomme medisinske utgifter i forhold til de med inntekt over 200% FPL.6

- Medicaid valgbarhet for voksne varierer på tvers av stater, og er ofte begrenset. Per oktober 2020, 39 stater, inkludert DC vedtatt Medicaid utvidelse for voksne under ACA, selv om 34 stater hadde gjennomført utvidelsen i 2019., I stater som ikke har utvidet Medicaid, valgbarhet for voksne er begrenset, med median valgbarhet nivå for foreldre på bare 41% av fattigdom og voksne uten forsørgede barn, teller ikke med i de fleste tilfeller. I tillegg, state fornyelse politikk og periodiske data kamper kan gjøre det vanskelig for folk å opprettholde Medicaid dekning. Millioner av fattige usikrede voksne faller inn i en «dekning gap» fordi de tjener for mye å kvalifisere for Medicaid, men ikke nok til å kvalifisere for Marketplace premium skattefradrag.,

- Mens lovlig-presentere innvandrere under 400% av fattigdom er kvalifisert for Marketplace skattefradrag, bare de som har bestått en fem-års ventetid etter å ha mottatt kvalifisert innvandring status kan kvalifisere for Medicaid. Endringer i offentlige kostnad politikk som gjør at føderale myndigheter for å vurdere bruk av Medicaid for ikke-gravide voksne når de avgjør om de skal gi visse individer grønt kort er trolig bidra til dekning nedgang blant lovlig presentere innvandrere. Udokumenterte innvandrere er ikke kvalifisert for Medicaid eller Markedsplass dekning.,7

- Om økonomisk hjelp er tilgjengelig for mange av de øvrige usikrede under ACA, er det ikke alle som er uforsikret er kvalifisert for gratis eller subsidiert dekning. Nesten seks av ti av de usikrede før pandemien var kvalifisert for økonomisk bistand enten gjennom Medicaid eller gjennom subsidiert marketplace dekning. Imidlertid, over fire av ti usikrede var utenfor rekkevidde av ACA fordi staten ikke utvide Medicaid, deres inntekt var for høy for å kvalifisere for marketplace subsidier, eller deres innvandring status gjorde dem kvalifisert., Noen usikrede som er kvalifisert for å få hjelp kan du ikke være klar dekning av valg eller kan møte barrierer for påmelding, og selv med subsidier, markedsplassen dekning kan bli uoverkommelig for noen usikrede enkeltpersoner. Mens oppsøkende og påmelding bistand bidrar til å tilrettelegge for både innledende og løpende registrering i ACA dekning, er dette arbeidet møter stadig utfordringer på grunn av finansiering kutt og høy etterspørsel.

Hvordan virker ikke å ha dekning påvirke helse-tilgang?,

helseforsikring gjør en forskjell i hvorvidt og når folk får nødvendig medisinsk behandling, hvor de får sin omsorg, og til slutt, hvor sunne de er. Usikrede voksne er langt mer sannsynlig enn de med forsikring å utsette helsehjelp eller droppe den helt. Konsekvensene kan bli alvorlige, spesielt når forebygges forhold eller kroniske sykdommer gå ubemerket hen.

viktig Informasjon:

- Studier gjentatte ganger viser at den usikrede er mindre sannsynlig enn de med forsikring å motta forebyggende helsearbeid og tjenester for store helsemessige forhold og kroniske sykdommer.,8,9,10,11 Mer enn to av fem (41,5 prosent) nonelderly usikrede voksne rapporterte at de ikke ser en lege eller helsepersonell de siste 12 månedene. Tre av ti (30.2%) nonelderly voksne uten dekning sa at de gikk uten nødvendig omsorg i det siste året på grunn av kostnad i forhold til 5.3% av voksne med eget dekning og 9,5% av voksne med offentlig dekning. En del av grunnen til dårlig tilgang blant de usikrede er at mange (40.8%) ikke har et vanlig sted å gå når de er syk eller trenger medisinsk råd (Figur 8).,

Figur 8: Barrierer til helsetjenester blant Nonelderly Voksne ved Forsikring Status, 2019

- Mer enn én av ti (10.2%) usikrede barn gikk uten behov for omsorg på grunn av kostnader i 2019 i forhold til mindre enn 1% av barn med privat forsikring. Videre, en av fem (20.0%) usikrede barn ikke hadde sett en lege det siste året i forhold til 3,5% for både barn med offentlige og private dekning (Figur 9).,

Figur 9: Barrierer til helsetjenester blant Barn av Forsikring Status, 2019

- Mange usikrede folk ikke får tak i den behandlinger sine helsepersonell anbefaler for dem på grunn av kostnadene av omsorg. I 2019, usikrede nonelderly voksne var mer enn tre ganger så sannsynlig som voksne med egen dekning for å si at de forsinket fylling eller ikke får en nødvendig reseptbelagte stoffet på grunn av kostnader (19.8% vs. 6.0%).,12 Og mens forsikrede og uforsikrede mennesker som blir skadet eller nylig diagnostisert med en kronisk tilstand motta lignende planer for oppfølging, personer uten helse-dekning er mindre sannsynlig enn de med dekning for å få alle de anbefalte tjenester.13,14

- Fordi folk uten helse-dekning er mindre sannsynlig enn de med forsikring å ha vanlig poliklinisk omsorg, de er mer sannsynlig å bli innlagt på sykehus for unødvendige helseproblemer og å oppleve nedgang i deres generelle helse., Når de er innlagt på sykehus, usikrede folk får færre diagnostiske og terapeutiske tjenester og har også høyere dødelighet enn de med forsikring.15,16,17,18,19

- Forskning viser at å få helseforsikring forbedrer tilgang til helsetjenester betydelig og reduserer de negative effektene av å ha vært uforsikret. En omfattende gjennomgang av forskning på effekter av ACA Medicaid utvidelse finner at utvidelsen førte til positive effekter på tilgang til omsorg, bruk av tjenester, kostnader av omsorg, og økonomisk trygghet blant de med lav inntekt befolkningen., Medicaid utvidelsen er assosiert med økt tidlig stadium diagnose priser for kreft, lavere priser for kardiovaskulær dødelighet, og økte sjanser for tobakk opphør.20,21,22

- Offentlige sykehus, samfunnet klinikker og helsestasjoner, og lokale leverandører som tjener underserved communities tilbyr en avgjørende helse sikkerhetsnett for usikrede folk. Men sikkerhetsnett tilbydere har begrensede ressurser og kapasitet, og ikke alle usikrede folk har geografisk tilgang til et sikkerhetsnett leverandør.,23,24,25 Høy usikrede priser bidrar også til distriktene sykehus nedleggelser, forlate individer som lever i rurale områder, på en enda større ulempe å få tilgang til omsorg.

Hva er de økonomiske konsekvensene av å være uforsikret?

Den usikrede ofte står overfor unaffordable medisinsk regninger når de søker behandling. Disse regningene kan raskt oversette til medisinsk gjeld, siden de fleste av usikrede har lav eller middels inntekt, og har liten, om noen, sparing.,26,27

viktig Informasjon:

- De uten forsikring for et helt kalenderår betale for nesten halvparten av deres omsorg ut-av-lomme.28 I tillegg har sykehusene ofte lade usikrede pasienter mye høyere priser enn de som er betalt av private helse forsikringsselskaper og offentlige programmer.29,30,31

- Usikrede nonelderly voksne er mye mer sannsynlig enn sine forsikret kolleger manglende tro på egen evne til å ha råd til vanlige medisinske kostnader og store medisinske utgifter eller nødhjelp. Mer enn tre fjerdedeler (75.,6%) av usikrede nonelderly voksne sier de er svært eller noe bekymret for å betale medisinsk regninger hvis de blir syke eller får en punktering, i forhold til 47,6% av voksne med Medicaid/andre offentlige forsikring og 46.1% av privat forsikret voksne (Figur 10).

- Medisinske regninger kan sette stort press på den usikrede og true deres økonomiske velvære. I 2019, nonelderly usikrede voksne var nesten dobbelt så ofte som de med privat forsikring for å ha problemer med å betale medisinsk regninger (24.1% vs. 11.6%; Figur 10).,32 Usikrede voksne er også mer sannsynlig å møte negative konsekvenser på grunn av medisinske regninger, slik som å bruke opp sparepengene, har vanskeligheter med å betale for nødvendigheter, låne penger, eller å ha medisinske regninger sendt til samlinger som resulterer i medisinsk gjeld.33

Figur 10: Problemer med å Betale Medisinsk Regninger ved Forsikring Status, 2019

- Om den usikrede er vanligvis fakturert for medisinske tjenester de bruker, når de ikke kan betale disse regninger, og kostnadene kan bli dårlig gjeld eller ulønnet omsorg for tilbydere., Statlige, føderale, og private midler dekke noen, men ikke alle av disse kostnadene. Med utvidelsen av dekningen under ACA, leverandører ser reduksjoner i ulønnet omsorg kostnader, særlig i stater som utvidet Medicaid.

- Forskning tyder på at å få helse dekning forbedrer kostnader i pleie og økonomisk trygghet blant de med lav inntekt befolkningen. Flere studier av ACA har funnet større nedgang i problemer med å betale medisinsk regninger i ekspansjon stater i forhold til ikke-utvidelsen stater., En separat studie fant at blant de som er bosatt i områder med høye andeler med lav inntekt, usikrede enkeltpersoner, Medicaid utvidelse betydelig redusert antall ubetalte regninger og mengden av gjeld sendt til tredjeparts samling byråer.

Konklusjon

antall personer uten helseforsikring vokste for tredje år på rad i 2019. Senere tids økning i antall usikrede nonelderly enkeltpersoner skjedde midt i en voksende økonomi, og før den økonomiske omveltningen fra coronavirus pandemi som har ført til millioner av mennesker mister jobbene sine., I kjølvannet av disse rekord jobb tap, mange mennesker som har mistet inntekt eller deres jobb-basert dekning kan kvalifisere for utvidet Medicaid og subsidiert marketplace dekning etablert av ACA. Faktisk har nyere data indikerer registrering i både Medicaid og Markedsplasser har økt siden begynnelsen av pandemien. Det er imidlertid forventet at antall personer som er uforsikret har økt ytterligere i 2020.

Dråper i dekning blant Hispanic folk kjørte mye av økningen i den samlede usikrede pris i 2019., Endringer til den Føderale offentlige gebyr for personvern kan bidra til nedgang i Medicaid dekning blant Hispanic voksne og barn, fører til økende antall uten helse-dekning. Disse dekning av tap også komme som COVID-19 har truffet samfunn av farge uforholdsmessig hardt, noe som fører til høyere andeler av tilfellene, dødsfall, og hospitalizations blant folk av farge. Mangel på helse-dekning presenterer barrierer for å få tilgang til nødvendig omsorg og kan føre til dårligere helse resultater for de som er berørt av viruset.,

Selv som ACA dekning alternativene gir et viktig sikkerhetsnett for folk å miste arbeidsplasser under pandemien, en høyesterettsavgjørelse i California vs. Texas kunne ha store effekter på hele helsetjenesten. Hvis retten her ugyldiggjør ACA, dekning utvidelser som var sentrale i loven ville bli eliminert, og ville resultere i at millioner av mennesker mister helse-dekning. En så stor økning i antall usikrede individer ville reversere gevinster i access, utnyttelse, og kostnader av omsorg og å ta for seg ulikheter oppnådd siden loven ble innført., Disse dekning av tap kommer i midten av en offentlig helse-pandemi ytterligere kan true helsen til de som blir smittet med COVID-19 og forverre forholdene for utsatte folk av farge.