leverandørgjeld prosess eller funksjon er uhyre viktig, siden det innebærer at nesten alle av selskapets betalinger utenfor lønn. Den leverandørgjeld prosessen kan være utført av en leverandørgjeld avdeling i et stort konsern, med en liten stab i en mellomstor bedrift, eller ved et bokholder eller kanskje eieren i en liten bedrift.

Uavhengig av selskapets størrelse, misjon leverandørgjeld til å betale bare selskapets regninger og fakturaer som er legitime og nøyaktig., Dette betyr at før en leverandørens faktura er lagt inn i regnskap og planlagt for betaling, faktura må reflektere:

- hva selskapet hadde bestilt

- hva selskapet har mottatt

- riktig enhetskostnader, beregninger, summer, form, etc.

for Å ivareta selskapets kontanter og andre eiendeler leverandørgjeld prosessen skal ha internkontroll., Et par grunner til interne kontroller er å:

- unngå å betale en falsk faktura

- unngå å betale en unøyaktig faktura

- unngå å betale en leverandør faktura to ganger

- være sikker på at alle kreditorfaktura regnskapsføres

med Jevne mellomrom bedrifter bør søke profesjonell hjelp til med å forbedre sin internkontroll.

leverandørgjeld prosessen må også være effektiv og nøyaktig for at selskapets årsregnskap for å være nøyaktig og fullstendig., På grunn av double-entry regnskap en utelatelse av en leverandør faktura vil faktisk føre til to kontoer å rapportere uriktig beløp. For eksempel, hvis en reparasjon kostnader er ikke tatt opp på en riktig måte:

- ansvar vil være utelatt fra balansen, og

- reparasjon kostnader vil bli utelatt fra resultatregnskapet.

Hvis leverandøren faktura for en reparasjon er spilt inn to ganger, vil det være to problemer så vel:

- gjeld vil bli oversett, og

- reparasjoner kostnader vil bli oversett.,

med andre ord, uten leverandørgjeld prosessen å være up-to-date og godt drevet, selskapets ledelse og andre brukere av regnskapet vil motta unøyaktig tilbakemelding på selskapets resultat og finansielle stilling.

En dårlig kjøre leverandørgjeld prosessen kan også bety mangler en rabatt for å betale noen regninger tidlig. Hvis leverandøren fakturaer som ikke er betalt når de forfaller, leverandørforhold kan være anstrengt. Dette kan føre til noen leverandører krevende postoppkrav., Hvis det skulle skje, det kunne ha ekstreme konsekvensene for en cash-strapped selskapet.

Akkurat som forsinkelser i å betale regninger kan føre til problemer, så kunne betale regninger for tidlig. Hvis leverandøren fakturaer er betalt tidligere enn nødvendig, kan det ikke være midler tilgjengelig til å betale noen andre regninger ved deres forfallsdatoer.

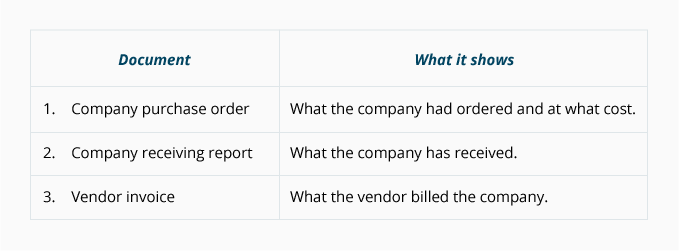

innkjøpsordre

En innkjøpsordre eller PO er utarbeidet av et selskap til å kommunisere og dokumentere nøyaktig hva selskapet er å bestille fra en leverandør. Papirversjonen av en innkjøpsordre er en multi-kopi form med kopier som distribueres til flere personer., De personer eller avdelinger mottar en kopi av PO inkluderer:

- den personen som ber om at en PO bli utstedt for varer eller tjenester

- leverandørgjeld avdelingen

- mottak avdelingen

- leverandør

- person forbereder innkjøpsordre

innkjøpsordre vil indikere en PO nummer, dato utarbeidet, firmanavn, leverandør navn, navn og telefonnummer på en kontaktperson, en beskrivelse av de elementer som er kjøpt, mengde, enhetspris, shipping metode, dato nødvendig, og annen relevant informasjon.,

En kopi av bestillingen vil bli brukt i tre-veis kamp, som vi vil diskutere senere.

Motta rapport

En mottar rapporten er selskapets dokumentasjon av varene er mottatt. Motta rapporten kan være et papirskjema eller det kan være en datamaskin oppføring. Antall og beskrivelse av varene som vises på mottak av rapporten bør være i forhold til informasjon om selskapets innkjøpsordre.

Etter mottak av rapport og innkjøpsordre informasjon er forsonet, må de være i forhold til leverandøren faktura., Derfor, motta rapporten er den andre av de tre dokumentene i tre-veis kamp (som vil bli diskutert i kort tid).

Leverandør Faktura

leverandøren eller selgeren vil sende en faktura til selskapet som hadde mottatt varer og/eller tjenester på kreditt. Når faktura eller regningen er mottatt, vil kunden se det som en leverandør av faktura. Hver leverandør faktura sendes til leverandørgjeld for behandling., Etter at fakturaen er kontrollert og godkjent, beløpet vil bli kreditert til selskapets kreditorer konto, og vil også bli trukket til en annen konto (ofte som en kostnad eller eiendel).

En vanlig teknikk for å bekrefte en leverandør faktura er tre-veis kampen.

Tre-veis match

Den leverandørgjeld prosess som ofte bruker en teknikk kjent som de tre-veis kampen for å sikre at bare gyldige og nøyaktige leverandør fakturaer som er registrert og betalt., De tre-veis match innebærer følgende:

Bare når detaljene i de tre dokumentene er i avtalen, vil en leverandørens faktura legges inn i Leverandørgjeld-konto og planlagt for betaling.

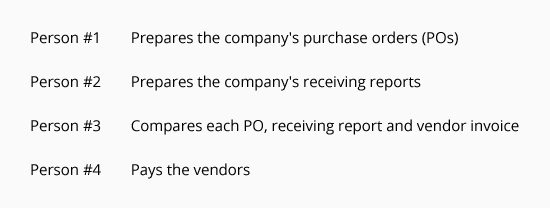

God intern kontroll over selskapets ressurser er forbedret når selskapet utpeker en egen ansatt med en bestemt, begrenset ansvar., Følgende diagram illustrerer konseptet av separasjon (eller segregering) av oppgaver som involverer leverandørgjeld:

Når oppgavene er delt, det vil kreve mer enn en uærlig person til å stjele fra selskapet. Derfor, små bedrifter uten tilstrekkelig personale til å skille de ansattes ansvarsområder vil ha en større risiko for tyveri.

for Å illustrere de tre-veis kamp, la oss anta at BuyerCo behov 10 blekkpatroner toner for sine skrivere., BuyerCo problemer med en bestilling til SupplierCorp for 10 patroner på $60 per kassett som skal leveres i 10 dager. En kopi av PO er sendt til SupplierCorp, ett eksemplar går til den personen requisitioning blekkpatronene, ett eksemplar går til den mottakende avdeling, ett eksemplar går til leverandørgjeld og ett eksemplar beholdes av person forbereder PO. Når BuyerCo mottar blekkpatroner, en får rapport er utarbeidet.

De tre-veis match innebærer å sammenligne følgende informasjon:

- beskrivelse, antall, pris og vilkår på selskapets innkjøpsordre.,

- beskrivelse og mengden av varer som er vist på de mottar rapporten.

- beskrivelse, antall, pris, vilkår og matematikk på leverandørens faktura.

Etter å ha fastslått at informasjonen avstemmer, leverandøren faktura kan være inngått med ansvar konto for Leverandørgjeld. Informasjonen som er angitt i regnskap programvare vil omfatte faktura generell informasjon (leverandør navnet eller koden, faktura nummer og dato, etc.) beløpet bli kreditert Leverandørgjeld, mengden(s) og kontoen(e) for å bli trukket og dato for at betalingen skal gjøres., Betalingsdatoen er basert på de vilkår som vises på fakturaen og selskapets policy for å gjøre betalinger.

til Slutt, dokumentasjon skal være stemplet eller perforert for å angi at de har blitt lagt inn i økonomisystemet, og dermed unngår en dobbelt betaling.

Kuponger

Noen selskaper bruker en kupong for å dokumentere eller «gå god for» helheten av godkjenningsprosessen. Kan du visualisere en kupong som et omslagsark for å feste saksdokumenter (bestilling, mottak rapport, leverandørens faktura, etc.,) og for å merke den godkjenninger, kontonummer, og andre opplysninger for hver leverandør faktura eller bill.

Når leverandøren faktura er betalt, kupong og dens vedlegg (inkludert en kopi av kontroller som ble utstedt) vil bli lagret i en betalt kupong/faktura-fil. Hvis papiret dokumenter som er involvert, et office-maskinen kan perforere ordet «BETALT» gjennom kupong og dens vedlegg. Dette er gjort for å sikre at en dobbelt betaling vil det ikke oppstå.

Det ubetalte fakturaer og bilag vil bli holdt i en åpen fil.,

Leverandør fakturaer uten innkjøpsordrer eller mottar rapporter

Ikke alle leverandøren fakturaer vil ha innkjøpsordrer eller mottak av rapporter. Derfor, tre-veis kampen er ikke alltid mulig. For eksempel, et selskap som ikke utsteder en bestilling til sin elektrisk verktøy for en pre-etablert mengden av elektrisitet for følgende måned. Det samme er sant for telefon, naturgass, kloakk og vann, frakt, og så videre.

Det er også betalinger som er nødvendig hver måned for å oppfylle leieavtaler eller andre kontrakter., Eksempler på dette er månedlig husleie for en lagringsanlegget, husleie, bil betalinger, utstyr leasing, vedlikehold, avtaler, etc. Selv om disse forpliktelser vil ikke ha innkjøpsordrer, ansvar er uendret: betale bare det beløp som er lovlige og nøyaktig.

Uttalelser fra leverandørene

Leverandører ofte sende uttalelser til sine kunder for å indikere beløp (oppført med faktura nummer) som forblir ubetalt. Når en leverandør uttalelse er mottatt opplysninger om erklæringen skal være i forhold til selskapets bokføring.,

Det faktum at et selskap kan motta både fakturaer og uttalelser fra en leverandør betyr at det er potensial for en dobbelt betaling. For å unngå å lage en dobbelt betaling, selskaper ofte fastslå følgende regel: Betale bare fra leverandør fakturaer, aldri betale fra leverandør uttalelser.