Merk Betales $5,000

Merk Skatt er en oppgjørskonto som rapporterer mengden av rektor skyldte som på balansedagen. (Alle renter som er påløpt, men ennå ikke utbetalt som på balansedagen er rapportert i en egen oppgjørskonto Renter Betales.) Regnskapsfører har bekreftet at mengden av rektor faktisk skyldte er det samme som beløpet som vises på mellombalanse. Derfor, no entry er nødvendig for denne kontoen.,

Renter Betales $0

(Det felles ikke til listen over kontoer med $0 balanserer på balanse.)

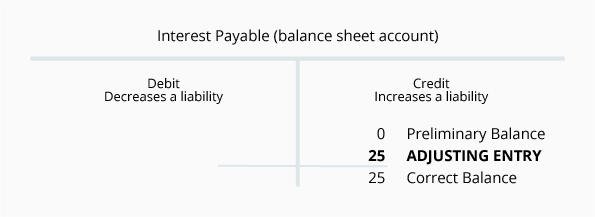

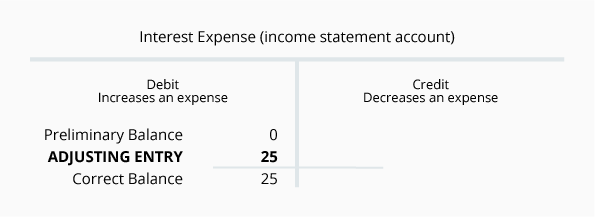

Rente som skal Betales er en oppgjørskonto som rapporterer mengden av interesse selskapet skylder på balansedagen. Regnskapsførere innse at hvis et selskap har en balanse i Notater Skatt, bør selskapet rapporterer noen beløp i Renter og Renter Betales. Grunnen til det er at for hver dag som selskapet skylder penger det er å pådra seg rentekostnader og en plikt til å betale renter., Mindre interesse er betalt opp til dato, vil selskapet alltid skylder noen interesse for långiver.

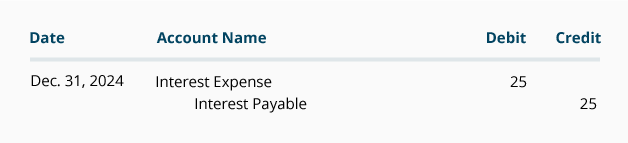

La oss anta at selskapet lånte $5 000 1. desember og samtykker i å gjøre den første rentereguleringsdato 1. Mars. Hvis lånet angir en årlig rente på 6%, lånet vil koste selskapet interesse av $300 per år eller $25 per måned. 1. Mars vil selskapet bli bedt om å betale $75 av interesse. I desember resultatregnskapet selskapet må rapportere en måned av rentekostnader på $25., På den 31. desember balanse selskapet må rapportere at det skylder $25 per 31. desember, etter interesse.

justering bilagsregistrering for Rentekostnader er:

Det er uvanlig at beløpet som vises for hver av disse kontoene er den samme. I fremtiden måneder beløpene vil være forskjellige. Rentekostnader vil være stengt automatisk ved slutten av hvert regnskapsår, og vil starte neste regnskapsår, med en $0 balanse.,

Leverandørgjeld $2,500

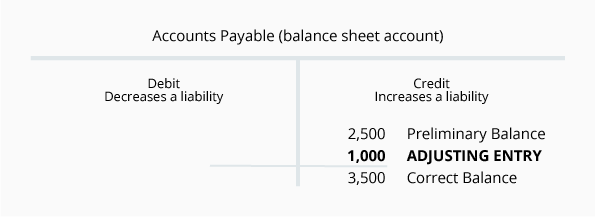

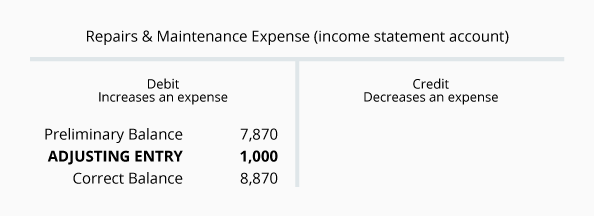

Leverandørgjeld er et ansvar konto som rapporterer beløp gjeld til leverandører eller leverandører som på balansedagen. Beløpene er rutinemessig inngått denne kontoen din etter at et selskap har mottatt og kontrollert alle de følgende: (1) en faktura fra leverandør, (2) varer eller tjenester som er mottatt, og (3) sammenlignet med de beløp til selskapets innkjøpsordre. En gjennomgang av detaljene, bekrefter at denne kontoens saldo på $2500 er nøyaktig så langt som fakturaer som mottas fra leverandører.,

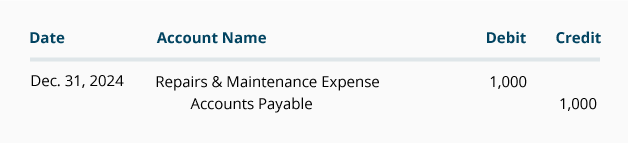

Imidlertid under opptjening grunnlag av regnskapsmessige balansen må rapportere alle beløp du skylder selskapet—og ikke bare det beløp som har blitt lagt inn i økonomisystemet fra leverandør fakturaer. På samme måte resultatregnskapet må rapportere alle utgifter som er påløpt, ikke bare de utgifter som er lagt inn fra en leverandørens faktura. For å illustrere dette, anta at et selskap hadde $1,000 vvs reparasjoner utført i slutten av desember, men selskapet har ennå ikke mottatt en faktura fra rørlegger., Selskapet er nødt til å gjøre en justering adgang til å registrere utgifter og ansvar på desember regnskapet. Justering oppføring vil innebære følgende kontoer:

justering oppføring for Leverandørgjeld i generelle journal-format er:

saldo på oppgjørskonto Leverandørgjeld ved utgangen av året vil bære frem til neste regnskapsår., Balansen i Reparasjoner & vedlikeholdskostnader ved slutten av regnskapsåret vil bli stengt, og det neste året begynner med $0.

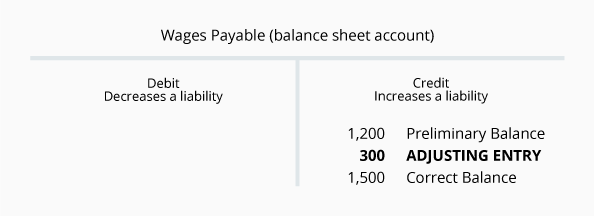

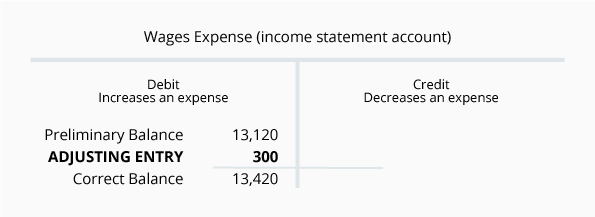

Lønn Betales $1,200

Lønn som skal Betales er en oppgjørskonto som rapporterer beløp du skylder ansatte som på balansedagen. Beløpene er rutinemessig inngått denne kontoen når selskapets lønningslister er behandlet. En gjennomgang av detaljene, bekrefter at denne kontoens saldo på $1200 er nøyaktig så langt som payrolls som har blitt behandlet.,

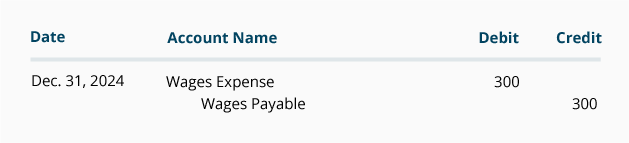

Imidlertid under opptjening grunnlag av regnskapsmessige balansen må rapportere alle av lønn beløp du skylder selskapet—og ikke bare det beløp som har blitt behandlet. På samme måte resultatregnskapet må rapportere alle av lønnskostnader som har pådratt seg—ikke bare utgifter fra rutine lønn behandling. Anta For eksempel at 30 desember er en søndag og den første dagen av lønn periode. Lønn opptjent av ansatte på desember 30-31 vil bli inkludert i lønn behandling for uken av 30 desember til januar 5., Men, i desember resultatregnskap og 31. desember balanse må omfatte lønn for desember, 30-31, men ikke lønn for januar 1-5. Hvis lønn for desember 30-31 beløpet til $300, følgende justere innreise er påkrevd i perioden fra 31. desember:

justering bilagsregistrering for Lønn som skal Betales er:

$1 500 balanse i Lønn Skatt er den sanne beløpet ikke er utbetalt til ansatte for deres arbeid med 31. desember., Den $13,420 av Lønns-Kostnader er summen av lønn brukes av selskapet og med 31. desember. Den Lønn som Betales beløpet vil bli overført til neste regnskapsår. Lønn Bekostning beløpet vil bli zeroed ut slik at neste regnskapsår som begynner med en $0 balanse.

Uopptjent Inntekt $ca 1300

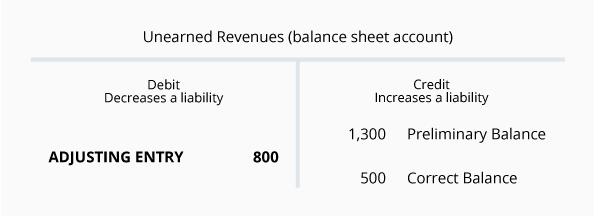

Uopptjent Inntekt er en oppgjørskonto som rapporterer beløpene mottatt av et selskap, men har ennå ikke vært tjent med selskapet., For eksempel, hvis et selskap som kreves for en kunde med en dårlig kreditt-rating til å betale $1 300 i før du begynner på et arbeid, selskapet øker sin aktiva Kontanter av $1300 og det bør øke sitt ansvar Uopptjent Inntekt med $1,300.

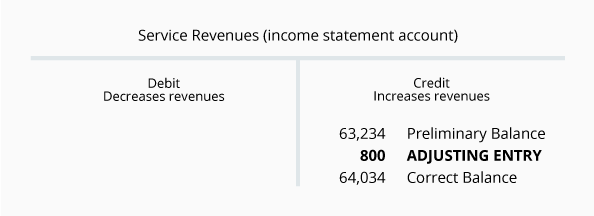

Som selskapet gjør jobben, vil det redusere Uopptjent Inntekt konto balanse og øke sin Tjeneste Inntekter konto balansen med det beløpet som er opptjent (arbeid utført). En gjennomgang av balansen i Uopptjent Inntekt avslører at selskapet gjorde faktisk mottar $1 300 i fra en kunde tidligere i desember., Men, i løpet av måneden selskapet gitt kunden med $800 av tjenester. Derfor, på desember 31 mengden av tjenester som følge av at kunden er $500.

La oss se på denne situasjonen med følgende T-kontoer:

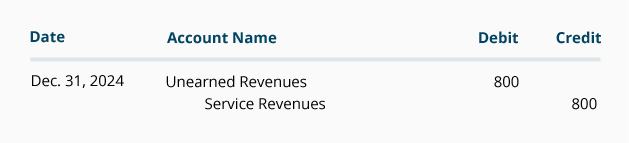

justering oppføring for Uopptjent Inntekt i generelle journal-format er:

Siden Uopptjent Inntekt er en balansekonto, sin balanse ved utgangen av regnskapsåret vil bære over til neste regnskapsår., På den annen side serviceinntekter er et kontoen i resultatregnskapet og balansen sin vil være lukket når den inneværende år er over. Inntekter og utgifter du alltid starte neste regnskapsår med $0.