Der Kreditorenprozess oder die Funktion ist immens wichtig, da fast alle Zahlungen eines Unternehmens außerhalb der Gehaltsabrechnung erfolgen. Der Kreditorenprozess kann von einer Kreditorenabteilung in einem großen Unternehmen, von einem kleinen Personal in einem mittelständischen Unternehmen oder von einem Buchhalter oder vielleicht dem Eigentümer in einem kleinen Unternehmen durchgeführt werden.

Unabhängig von der Größe des Unternehmens besteht die Aufgabe der Verbindlichkeiten darin, nur die Rechnungen und Rechnungen des Unternehmens zu bezahlen, die legitim und korrekt sind., Dies bedeutet, dass die Rechnung, bevor die Rechnung eines Verkäufers in die Buchhaltungsunterlagen eingegeben und für die Zahlung geplant wird, Folgendes widerspiegeln muss:

- was das Unternehmen bestellt hat

- was das Unternehmen erhalten hat

- die richtigen Stückkosten, Berechnungen, Summen, Bedingungen usw.

Um die Barmittel und sonstigen Vermögenswerte eines Unternehmens zu schützen, sollte der Zahlungsprozess interne Kontrollen haben., Einige Gründe für interne Kontrollen sind:

- Verhindern Sie die Zahlung einer betrügerischen Rechnung

- Verhindern Sie die Zahlung einer ungenauen Rechnung

- Verhindern Sie die Zahlung einer Lieferantenrechnung zweimal

- Stellen Sie sicher, dass alle Lieferantenrechnungen berücksichtigt werden

In regelmäßigen Abständen sollten Unternehmen professionelle Hilfe in Anspruch nehmen, um ihre internen Kontrollen zu verbessern.

Der Zahlungsprozess muss auch effizient und genau sein, damit der Jahresabschluss des Unternehmens korrekt und vollständig ist., Aufgrund der doppelten Buchhaltung führt das Weglassen einer Lieferantenrechnung tatsächlich dazu, dass zwei Konten falsche Beträge melden. Zum Beispiel, wenn ein Reparaturaufwand nicht rechtzeitig erfasst wird:

- Die Haftung entfällt in der Bilanz und

- Der Reparaturaufwand entfällt in der Gewinn-und Verlustrechnung.

Wenn die Lieferantenrechnung für eine Reparatur zweimal erfasst wird, gibt es auch zwei Probleme:

- Die Verbindlichkeiten werden überbewertet und

- Die Reparaturkosten werden überbewertet.,

Mit anderen Worten, ohne dass der Zahlungsprozess aktuell und gut läuft, erhalten das Management des Unternehmens und andere Benutzer des Abschlusses ungenaue Rückmeldungen zur Leistung und Finanzlage des Unternehmens.

Ein schlecht geführter Zahlungsprozess kann auch bedeuten, dass ein Rabatt für die frühzeitige Zahlung einiger Rechnungen fehlt. Wenn Lieferantenrechnungen nicht bezahlt werden, wenn sie fällig werden, könnten Lieferantenbeziehungen angespannt sein. Dies kann dazu führen, dass einige Anbieter Nachnahme verlangen., Wenn dies geschehen würde, könnte dies extreme Konsequenzen für ein geldgeschnittenes Unternehmen haben.

So wie Verzögerungen bei der Zahlung von Rechnungen Probleme verursachen können, könnte es zu früh sein, Rechnungen zu bezahlen. Wenn Lieferantenrechnungen früher als nötig bezahlt werden, steht möglicherweise kein Bargeld zur Verfügung, um einige andere Rechnungen zu ihren Fälligkeitsterminen zu bezahlen.

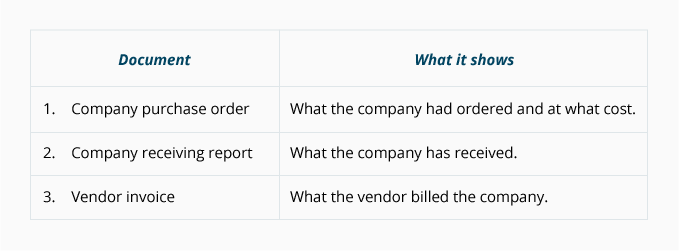

Bestellung

Eine Bestellung oder PO wird von einem Unternehmen vorbereitet, um genau zu kommunizieren und zu dokumentieren, was das Unternehmen von einem Anbieter bestellt. Die Papierversion einer Bestellung ist ein Mehrkopierformular mit Kopien, die an mehrere Personen verteilt werden., Zu den Personen oder Abteilungen, die eine Kopie des PO erhalten, gehören:

- die Person, die die Ausstellung eines PO für die Waren oder Dienstleistungen beantragt

- die Abteilung für Verbindlichkeiten

- die Eingangsabteilung

- der Verkäufer

- die Person, die die Bestellung vorbereitet

Die Bestellung gibt eine PO-Nummer, ein vorbereitetes Datum, einen Firmennamen, einen Verkäufernamen, einen Namen und eine Telefonnummer einer Kontaktperson an, eine Beschreibung der gekauften Artikel, die Menge der, stückpreise, versandart, Datum benötigt, und andere relevante Informationen.,

Eine Kopie der Bestellung wird in der Drei-Wege-Übereinstimmung verwendet, die wir später besprechen werden.

Empfangsbericht

Ein Empfangsbericht ist die Dokumentation der empfangenen Ware eines Unternehmens. Der empfangende Bericht kann ein Papierformular oder ein Computereintrag sein. Die Menge und Beschreibung der im Empfangsbericht angegebenen Waren sollte mit den Informationen zur Bestellung des Unternehmens verglichen werden.

Nachdem der Empfangsbericht und die Bestelldaten abgeglichen wurden, müssen sie mit der Lieferantenrechnung verglichen werden., Daher ist der Empfangsbericht das zweite der drei Dokumente im Drei-Wege-Match (das in Kürze besprochen wird).

Lieferantenrechnung

Der Lieferant oder Verkäufer sendet eine Rechnung an das Unternehmen, das die Waren und / oder Dienstleistungen auf Kredit erhalten hat. Wenn die Rechnung oder Rechnung eingegangen ist, bezeichnet der Kunde sie als Lieferantenrechnung. Jede Lieferantenrechnung wird zur Bearbeitung an zahlbare Konten weitergeleitet., Nachdem die Rechnung überprüft und genehmigt wurde, wird der Betrag dem Kreditorenkonto des Unternehmens gutgeschrieben und auch einem anderen Konto (häufig als Aufwand oder Vermögenswert) belastet.

Eine gängige Technik zum Überprüfen einer Lieferantenrechnung ist die Drei-Wege-Übereinstimmung.

Drei-Wege-Übereinstimmung

Der Zahlungsprozess verwendet häufig eine Technik, die als Drei-Wege-Übereinstimmung bezeichnet wird, um sicherzustellen, dass nur gültige und genaue Lieferantenrechnungen erfasst und bezahlt werden., Die Drei-Wege-Übereinstimmung beinhaltet Folgendes:

Nur wenn die Details in den drei Dokumenten übereinstimmen, wird die Rechnung eines Verkäufers auf das Kreditorenkonto eingegeben und für die Zahlung geplant.

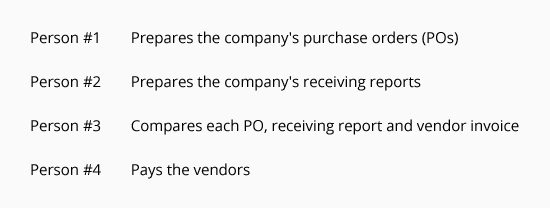

Eine gute interne Kontrolle der Ressourcen eines Unternehmens wird verbessert, wenn das Unternehmen einen separaten Mitarbeiter mit einer bestimmten, begrenzten Verantwortung zuweist., Die folgende Tabelle veranschaulicht das Konzept der Trennung (oder Trennung) von Abgaben im Zusammenhang mit Verbindlichkeiten:

Wenn die Abgaben getrennt werden, müssen mehr als eine unehrliche Person aus dem Unternehmen gestohlen werden. Daher haben kleine Unternehmen ohne ausreichendes Personal, um die Verantwortlichkeiten der Mitarbeiter zu trennen, ein höheres Diebstahlrisiko.

Um die Drei-Wege-Übereinstimmung zu veranschaulichen, nehmen wir an, dass BuyerCo 10 Tonerkartuschen für seine Drucker benötigt., BuyerCo gibt eine Bestellung an SupplierCorp für 10 Patronen zu $60 pro Patrone aus, die in 10 Tagen geliefert werden sollen. Eine Kopie des PO wird an SupplierCorp gesendet, eine Kopie geht an die Person, die die Patronen anfordert, eine Kopie geht an die Empfangsabteilung, eine Kopie geht an die Kreditorenbuchhaltung und eine Kopie wird von der Person aufbewahrt, die den PO vorbereitet. Wenn BuyerCo die Patronen erhält, wird ein Empfangsbericht erstellt.

Bei der Drei-Wege-Übereinstimmung werden die folgenden Informationen verglichen:

- Beschreibung, Menge, Kosten und Bedingungen der Bestellung des Unternehmens.,

- Die beschreibung und menge der waren gezeigt auf die erhalt bericht.

- Die Beschreibung, Menge, Kosten, Bedingungen und Mathematik auf der Lieferantenrechnung.

Nachdem festgestellt wurde, dass die Informationen abgeglichen sind, kann die Lieferantenrechnung in das Verbindlichkeiten-Konto eingegeben werden. Die in die Buchhaltungssoftware eingegebenen Informationen umfassen Rechnungsreferenzinformationen (Name oder Code des Anbieters, Rechnungsnummer und Datum usw.).), den Betrag, der auf die Verbindlichkeiten angerechnet werden soll, den Betrag(die Beträge) und das Konto(die Konten), die belastet werden sollen, und das Datum, an dem die Zahlung geleistet werden soll., Das Zahlungsdatum basiert auf den auf der Rechnung angegebenen Bedingungen und den Richtlinien des Unternehmens für Zahlungen.

Schließlich sollten die Dokumente gestempelt oder perforiert werden, um anzuzeigen, dass sie in das Buchhaltungssystem eingegeben wurden, wodurch eine doppelte Zahlung vermieden wird.

Gutscheine

Einige Unternehmen verwenden einen Gutschein, um die Vollständigkeit des Genehmigungsverfahrens zu dokumentieren oder zu „bürgen“. Sie können einen Gutschein als Deckblatt zum Anhängen der Belege (Bestellung, Empfangsbericht, Lieferantenrechnung usw.) visualisieren.,) und zum Notieren der Genehmigungen, Kontonummern und anderer Informationen für jede Lieferantenrechnung oder Rechnung.

Wenn die Lieferantenrechnung bezahlt wird, werden der Gutschein und seine Anhänge (einschließlich einer Kopie des ausgestellten Schecks) in einer bezahlten Gutschein – /Rechnungsdatei gespeichert. Wenn Papierdokumente beteiligt sind, könnte ein Bürogerät das Wort „BEZAHLT“ durch den Gutschein und seine Anhänge perforieren. Dies geschieht, um sicherzustellen, dass keine doppelte Zahlung erfolgt.

Die unbezahlten Rechnungen und Gutscheine werden in einer offenen Datei aufbewahrt.,

Lieferantenrechnungen ohne Bestellungen oder Erhalt von Berichten

Nicht alle Lieferantenrechnungen haben Bestellungen oder Empfangsberichte. Daher ist die Drei-Wege-Übereinstimmung nicht immer möglich. Beispielsweise erteilt ein Unternehmen seinem Stromversorger keine Bestellung für eine im Voraus festgelegte Strommenge für den folgenden Monat. Das gleiche gilt für das Telefon, Erdgas, Kanalisation und Wasser, Fracht-in, und so weiter.

Es gibt auch Zahlungen, die jeden Monat erforderlich sind, um Mietverträge oder andere Verträge zu erfüllen., Beispiele hierfür sind die monatliche Miete für eine Lagereinrichtung, Büromiete, Kfz-Zahlungen, Ausrüstungsleasing, Wartungsverträge usw. Auch wenn diese Verpflichtungen keine Bestellungen haben, bleibt die Verantwortung unverändert: Zahlen Sie nur die Beträge, die legitim und korrekt sind.

Kontoauszüge von Anbietern

Anbieter senden häufig Kontoauszüge an ihre Kunden, um die Beträge (aufgeführt nach Rechnungsnummer) anzugeben, die unbezahlt bleiben. Wenn eine Lieferantenabrechnung eingeht, sollten die Details der Abrechnung mit den Aufzeichnungen des Unternehmens verglichen werden.,

Die Tatsache, dass ein Unternehmen sowohl Rechnungen als auch Abrechnungen von einem Anbieter erhalten kann, bedeutet, dass eine doppelte Zahlung möglich ist. Um eine doppelte Zahlung zu vermeiden, legen Unternehmen häufig die folgende Regel fest: Nur aus Lieferantenrechnungen bezahlen; niemals aus Lieferantenabrechnungen bezahlen.