Note da pagare $5.000

Note da pagare è un conto di passività che riporta l’importo del capitale dovuto alla data di bilancio. (Gli interessi sostenuti ma non ancora pagati alla data di chiusura del bilancio sono riportati in un conto di passività separato Interessi passivi.) Il contabile ha verificato che l’importo del capitale effettivamente dovuto è lo stesso dell’importo che appare nel bilancio preliminare. Pertanto, non è necessaria alcuna voce per questo account.,

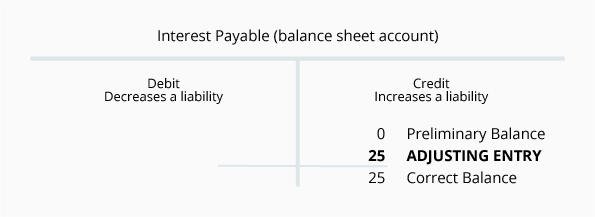

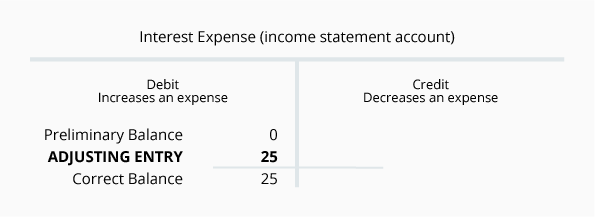

Interessi pagabili $0

(È comune non elencare i conti con saldi 0 0 sui bilanci.)

Interessi da pagare è un conto passivo che riporta l’importo degli interessi che la società deve alla data di bilancio. Ragionieri si rendono conto che se una società ha un equilibrio in note da pagare, la società dovrebbe essere segnalando un certo importo in interessi passivi e in interessi da pagare. Il motivo è che ogni giorno che la società deve soldi sta incorrendo interessi passivi e l’obbligo di pagare gli interessi., A meno che l’interesse è pagato fino ad oggi, la società dovrà sempre qualche interesse per il creditore.

Supponiamo che la società abbia preso in prestito the 5.000 il 1 ° dicembre e accetti di effettuare il primo pagamento degli interessi il 1 ° marzo. Se il prestito specifica un tasso di interesse annuo del 6%, il prestito costerà l’interesse aziendale di $300 all’anno o $25 al mese. Il 1 ° marzo la società sarà tenuta a pagare $75 di interesse. Sul conto economico dicembre la società deve segnalare un mese di interessi passivi di $25., Sul bilancio del 31 dicembre la società deve segnalare che deve owes 25 al 31 dicembre per interessi.

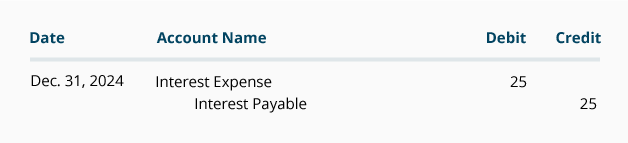

La voce di registro di regolazione per gli interessi da pagare è:

È insolito che l’importo indicato per ciascuno di questi conti sia lo stesso. Nei mesi futuri gli importi saranno diversi. Gli interessi passivi saranno chiusi automaticamente alla fine di ogni esercizio contabile e inizieranno il prossimo esercizio contabile con un saldo di $0.,

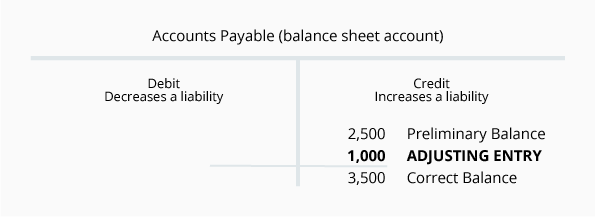

Conti da pagare $2.500

Conti da pagare è un conto passivo che riporta gli importi dovuti a fornitori o fornitori alla data di bilancio. Gli importi sono regolarmente inseriti in questo conto dopo che una società ha ricevuto e verificato tutti i seguenti: (1) una fattura dal fornitore, (2) beni o servizi sono stati ricevuti, e (3) confrontato gli importi per l’ordine di acquisto della società. Una revisione dei dettagli conferma che il saldo di questo account di $2,500 è accurato per quanto riguarda le fatture ricevute dai fornitori.,

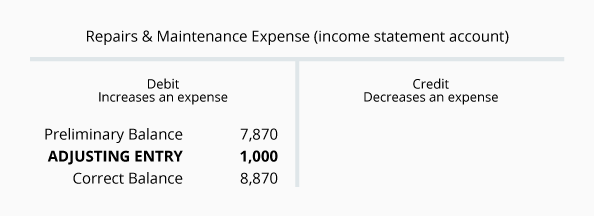

Tuttavia, sotto la base per competenza della contabilità, il bilancio deve riportare tutti gli importi dovuti dalla società, non solo gli importi che sono stati inseriti nel sistema contabile dalle fatture del fornitore. Allo stesso modo, il conto economico deve riportare tutte le spese che sono state sostenute—non solo le spese che sono state inserite dalla fattura di un fornitore. Per illustrare questo, si supponga che una società aveva repairs 1.000 di riparazioni idrauliche fatto alla fine di dicembre, ma la società non ha ancora ricevuto una fattura dal idraulico., La società dovrà effettuare una voce di adeguamento per registrare la spesa e la passività sul bilancio di dicembre. La voce di modifica comporta i seguenti conti:

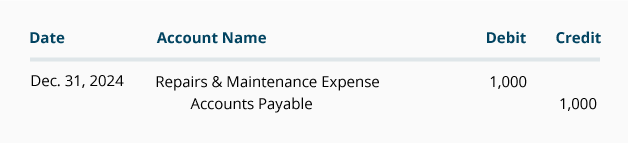

La voce di modifica per i Conti da pagare, in generale, formato della rivista è:

Il saldo del conto Debiti alla fine dell’anno porterà avanti per il prossimo anno contabile., Il saldo delle riparazioni & Spese di manutenzione alla fine dell’esercizio contabile verrà chiuso e l’anno contabile successivo inizierà con $0.

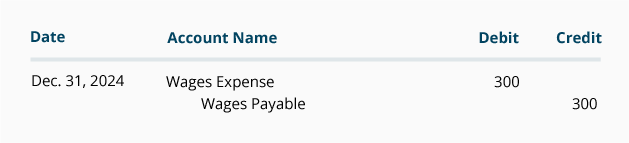

Salari pagabili $1.200

Salari pagabili è un conto passivo che riporta gli importi dovuti ai dipendenti alla data di bilancio. Gli importi vengono regolarmente inseriti in questo conto quando vengono elaborati i record del libro paga della società. Una revisione dei dettagli conferma che il saldo di questo account di $1,200 è accurato per quanto riguarda i libri paga che sono stati elaborati.,

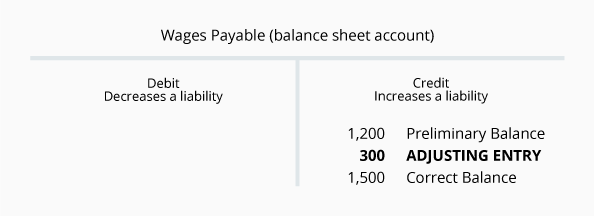

Tuttavia, sotto la base per competenza della contabilità, il bilancio deve riportare tutti gli importi dei salari dovuti dalla società, non solo gli importi che sono stati elaborati. Allo stesso modo, il conto economico deve riportare tutte le spese del libro paga che sono state sostenute—non solo le spese dall’elaborazione del libro paga di routine. Ad esempio, supponiamo che il 30 dicembre sia una domenica e il primo giorno del periodo del libro paga. I salari guadagnati dai dipendenti il 30-31 dicembre saranno inclusi nell’elaborazione del libro paga per la settimana dal 30 dicembre al 5 gennaio., Tuttavia, il conto economico di dicembre e il bilancio di dicembre 31 devono includere i salari per dicembre 30-31, ma non i salari per gennaio 1-5. Se il salario per il mese di dicembre 30-31 importo di $300, il seguente regolazione è necessaria una voce al 31 dicembre:

La voce di diario rettifica per Salari da pagare è:

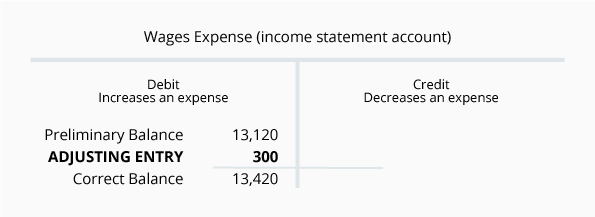

Il $1.500 di bilancio in Stipendi da pagare è il vero importo non ancora pagato ai dipendenti per il loro lavoro prima del 31 dicembre., Il Expense 13.420 di spesa salariale è il totale dei salari utilizzati dalla società fino al 31 dicembre. L’importo dei salari da pagare sarà riportato all’esercizio contabile successivo. L’importo delle spese salariali verrà azzerato in modo che il prossimo anno contabile inizi con un saldo di $0.

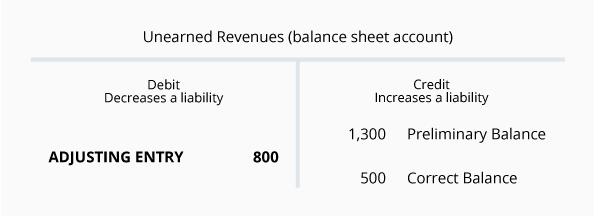

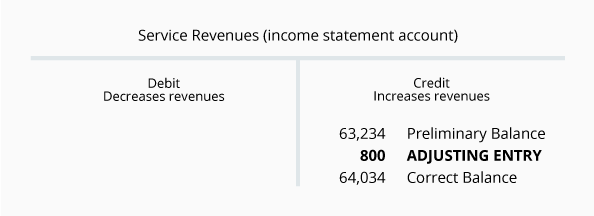

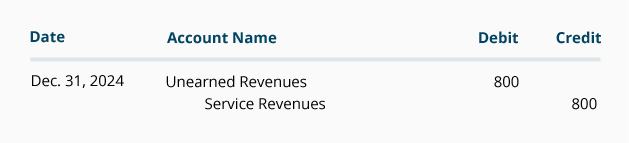

Unearned Revenue $1,300

Unearned Revenue è un conto di passività che riporta gli importi ricevuti da una società, ma non sono ancora stati guadagnati dalla società., Ad esempio, se una società ha richiesto a un cliente con un rating di credito scadente di pagare 1 1.300 prima di iniziare qualsiasi lavoro, la società aumenta il suo asset Cash di $1.300 e dovrebbe aumentare la sua passività Ricavi non guadagnati di $1.300.

Mentre la società fa il lavoro, ridurrà il saldo del conto dei ricavi non guadagnati e aumenterà il saldo del conto dei ricavi da servizi per l’importo guadagnato (lavoro svolto). Una revisione del saldo dei ricavi non guadagnati rivela che la società ha effettivamente ricevuto $1.300 da un cliente all’inizio di dicembre., Tuttavia, durante il mese la società ha fornito al cliente $800 di servizi. Pertanto, al 31 dicembre l’importo dei servizi dovuti al cliente è di $500.

visualizzare questa situazione, con i seguenti conti:

La voce di modifica per non acquisiti i Ricavi, in generale, formato della rivista è:

Dal momento che non acquisiti Ricavi è un conto di bilancio, il suo bilancio alla fine dell’esercizio contabile, verrà portato al prossimo anno contabile., D’altra parte i ricavi da servizi è un conto economico e il suo saldo sarà chiuso quando l’anno in corso è finito. I ricavi e le spese iniziano sempre l’anno contabile successivo con $0.