La crisi economica causata dalla pandemia di coronavirus ha rinnovato l’attenzione sulla copertura assicurativa sanitaria come milioni hanno perso il lavoro e potenzialmente la loro copertura sanitaria. L’Affordable Care Act (ACA) ha cercato di colmare le lacune nel nostro sistema sanitario che lasciano milioni di persone senza assicurazione sanitaria estendendo la copertura Medicaid a molti individui a basso reddito e fornendo sussidi per la copertura del mercato per gli individui al di sotto del 400% della povertà., A seguito dell’ACA, il numero di americani non anziani non assicurati è diminuito di 20 milioni, scendendo a un minimo storico in 2016. Tuttavia, a partire da 2017, il numero di americani non assicurati non anziani è aumentato per tre anni consecutivi, crescendo di 2.2 milioni da 26.7 milioni in 2016 a 28.9 milioni in 2019, e il tasso non assicurato è aumentato da 10.0% in 2016 a 10.9% in 2019.

Il futuro dell’ACA è ancora una volta davanti alla Corte Suprema in California contro il Texas, un caso sostenuto dall’amministrazione Trump che cerca di rovesciare l’ACA nella sua interezza., Una decisione del Tribunale di invalidare l’ACA eliminerebbe i percorsi di copertura creati dall’ACA, portando a perdite significative di copertura.

Sebbene il numero di non assicurati sia probabilmente aumentato ulteriormente nel 2020, i dati del 2019 forniscono una linea di base importante per comprendere i cambiamenti nella copertura sanitaria che portano alla pandemia. Questo numero breve descrive le tendenze nella copertura sanitaria prima della pandemia, esamina le caratteristiche della popolazione non assicurata in 2019 e riassume l’accesso e le implicazioni finanziarie di non avere copertura.,

Sommario: Fatti chiave sulla popolazione non assicurata

iv– –

La maggior parte delle persone non assicurate hanno almeno un lavoratore in famiglia. Le famiglie con redditi bassi hanno maggiori probabilità di non essere assicurate. Riflettendo la disponibilità più limitata di copertura pubblica in alcuni stati, gli adulti hanno maggiori probabilità di essere non assicurati rispetto ai bambini., Le persone di colore sono a più alto rischio di essere non assicurati rispetto ai bianchi non ispanici.

iv– –

Anche sotto l’ACA, molte persone non assicurate citano l’alto costo dell’assicurazione come la ragione principale per cui mancano di copertura. In 2019, 73.7% degli adulti non assicurati ha dichiarato di non essere assicurati perché il costo della copertura era troppo alto. Molte persone non hanno accesso alla copertura attraverso un posto di lavoro, e alcune persone, in particolare gli adulti poveri in stati che non hanno ampliato Medicaid, rimangono non ammissibili per l’assistenza finanziaria per la copertura., Inoltre, gli immigrati privi di documenti non sono ammissibili per la copertura Medicaid o Marketplace.

Le persone senza copertura assicurativa hanno un accesso alle cure peggiore rispetto alle persone assicurate. Tre adulti su dieci non assicurati in 2019 sono andati senza cure mediche necessarie a causa dei costi. Gli studi dimostrano ripetutamente che le persone non assicurate hanno meno probabilità di quelle con assicurazione di ricevere cure preventive e servizi per le principali condizioni di salute e malattie croniche.,

I non assicurati spesso affrontano spese mediche insostenibili quando cercano assistenza. In 2019, gli adulti non anziani non assicurati avevano più del doppio delle probabilità rispetto a quelli con copertura privata di aver avuto problemi a pagare le spese mediche negli ultimi 12 mesi. Queste fatture possono tradursi rapidamente in debito medico poiché la maggior parte dei non assicurati hanno redditi bassi o moderati e hanno poco, se del caso, risparmio.

Quante persone non sono assicurate?,

Dopo diversi anni di guadagni di copertura in seguito all’implementazione dell’ACA, il tasso non assicurato è aumentato da 2017 a 2019 tra gli sforzi per modificare la disponibilità e l’accessibilità della copertura. Le perdite di copertura in 2019 sono state guidate da cali nella copertura Medicaid e non di gruppo e sono state maggiori tra gli ispanici non anziani e gli hawaiani nativi e altre persone delle isole del Pacifico. Anche il numero di bambini non assicurati è cresciuto in modo significativo.

Nonostante i recenti aumenti, il numero di individui non assicurati rimane ben al di sotto dei livelli prima dell’emanazione dell’ACA., Il numero di individui non anziani non assicurati è sceso da oltre 46,5 milioni nel 2010 a meno di 26,7 milioni nel 2016 prima di salire a 28,9 milioni di individui nel 2019. Ci concentriamo sulla copertura tra le persone non anziane poiché Medicare offre una copertura quasi universale per gli anziani, con solo 407.000, o meno dell ‘ 1%, di persone di età superiore ai 65 anni non assicurate.

Dettagli chiave:

- Il tasso non assicurato è aumentato nel 2019, continuando una costante salita al rialzo iniziata nel 2017. Il tasso non assicurato in 2019 è salito a 10.9% da 10.4% in 2018 e 10.,0% nel 2016 e il numero di persone che non erano assicurate nel 2019 è cresciuto di oltre un milione dal 2018 e di 2,2 milioni dal 2016 (Figura 1). Nonostante questi aumenti, il tasso non assicurato in 2019 è rimasto significativamente al di sotto dei livelli pre-ACA.,

Figura 1: Numero di non Assicurati e non Assicurati Tasso tra i Nonelderly Popolazione, 2008-2019

- a Seguito di emendamento dell’ACA nel 2010, quando la copertura per i giovani sotto i 26 anni e i primi di espansione di Medicaid è entrato in vigore, il numero di persone non assicurate e l’assicurato tasso ha cominciato a cadere. Quando le principali disposizioni di copertura ACA sono entrate in vigore nel 2014, il numero di tassi non assicurati e non assicurati è diminuito drasticamente e ha continuato a scendere fino al 2016 quando poco meno di 27 milioni di persone (10.,0% della popolazione non anziana) mancava di copertura (Figura 1).

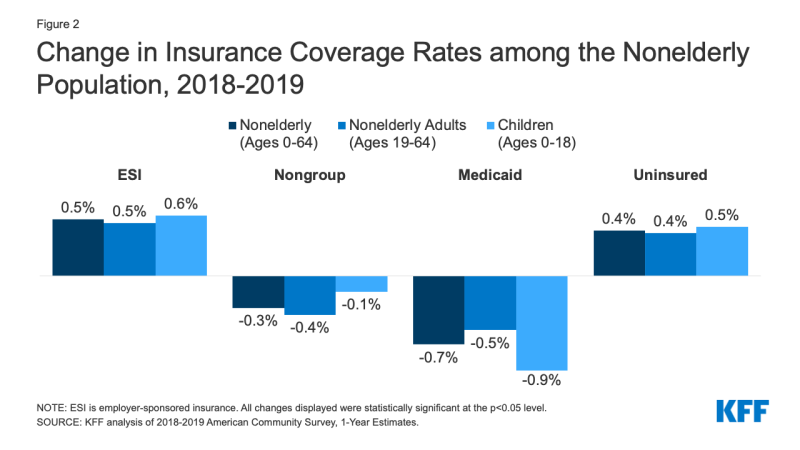

- Nel 2019, gli aumenti delle assicurazioni sponsorizzate dal datore di lavoro sono stati compensati dal calo della copertura Medicaid e non di gruppo con conseguente aumento del numero di persone non anziane senza assicurazione. Mentre il numero di persone coperte da un’assicurazione sponsorizzata dal datore di lavoro è aumentato di 929,000, o 0.5 punti percentuali, da 2018 a 2019, il numero di iscritti a Medicaid non anziani è diminuito di oltre il doppio di quel numero o 1.9 milioni di persone (0.7 punti percentuali). Il calo della copertura Medicaid era più grande per i bambini (0.,9 punti percentuali) rispetto agli adulti non anziani (0,5 punti percentuali). Inoltre, anche il numero di persone non anziane coperte nel mercato non di gruppo è diminuito, di 879.000 dal 2018 al 2019 (Figura 2).

Figura 2: Variazione dei tassi di copertura assicurativa tra la popolazione non anziana, 2018-2019

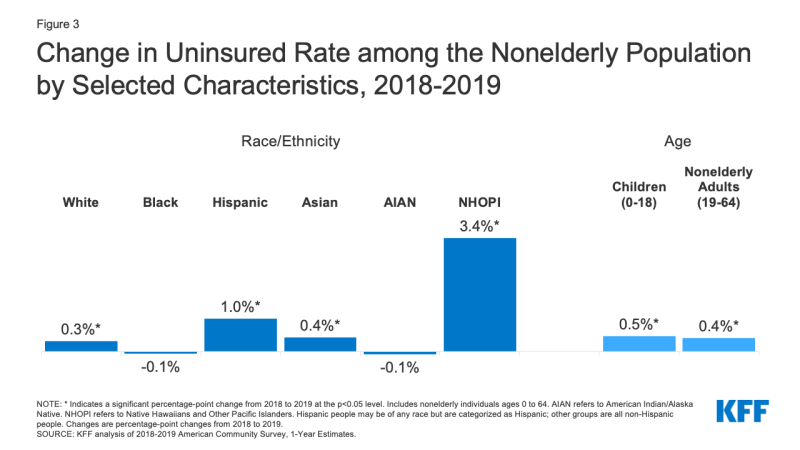

- ispanici e nativi hawaiani e altre persone delle isole del Pacifico hanno registrato i maggiori aumenti nel nel 2019. Il tasso non assicurato è cresciuto di un punto percentuale, dal 19,0% nel 2018 al 20.,0% in 2019 per gli ispanici e 3.4 punti percentuali, da 9.3% in 2018 a 12.7% in 2019 per i nativi hawaiani e le persone delle isole del Pacifico (Figura 3). Mentre i tassi non assicurati sono aumentati anche per i bianchi e gli asiatici, i tassi non assicurati per i neri e gli indiani d’America/i nativi dell’Alaska non hanno visto cambiamenti significativi.,

Figura 3: Variazione non Assicurate Tasso tra i Nonelderly Popolazione Selezionata Caratteristiche, 2018-2019

- Ispanici contribuito per oltre la metà (57%) l’aumento nonelderly individui non assicurati nel 2019, in rappresentanza di oltre composta da 612.000 individui. Tra questi individui ispanici non anziani non assicurati, più di un terzo (35%) erano bambini.

- Il numero di bambini non assicurati è cresciuto di oltre 327.000 da 2018 a 2019 e il tasso non assicurato per i bambini è aumentato di quasi 0.,5 punti percentuali da poco meno del 5,1% nel 2018 al 5,6% nel 2019 (Figura 3). Mentre il tasso non assicurato è aumentato per i bambini di tutte le razze ed etnie, l’aumento è stato maggiore per i bambini ispanici, passando da 8.1% in 2018 a 9.2% in 2019.

- I cambiamenti nel numero di individui non assicurati variavano tra gli stati nel 2019. Un totale di 13 stati sperimentato aumenti del numero di individui non anziani non assicurati, tra cui nove stati di espansione Medicaid e quattro stati di non espansione., Tuttavia, il tasso non assicurato per il gruppo di stati di espansione era quasi la metà di quello degli stati non di espansione (8,3% contro 15,5%). Due stati, California e Texas, hanno rappresentato il 45% dell’aumento del numero di individui non assicurati da 2018 a 2019. Virginia è stato l’unico stato a sperimentare una diminuzione statisticamente significativa del numero di non assicurati in 2019; lo stato ha ampliato il suo programma Medicaid quell’anno (Appendice Tabella A).

Chi sono i non assicurati?

La maggior parte delle persone che non sono assicurate sono adulti non anziani e in famiglie di lavoro., Le famiglie con redditi bassi hanno maggiori probabilità di non essere assicurate. In generale, le persone di colore hanno maggiori probabilità di non essere assicurate rispetto ai bianchi. Riflettendo la variazione geografica del reddito e la disponibilità di copertura pubblica, le persone che vivono nel sud o nell’Ovest hanno maggiori probabilità di non essere assicurate. La maggior parte di coloro che non sono assicurati sono stati senza copertura per lunghi periodi di tempo. (Vedere l’appendice Tabella B per i dati dettagliati sulle caratteristiche della popolazione non assicurata.)

Dettagli chiave:

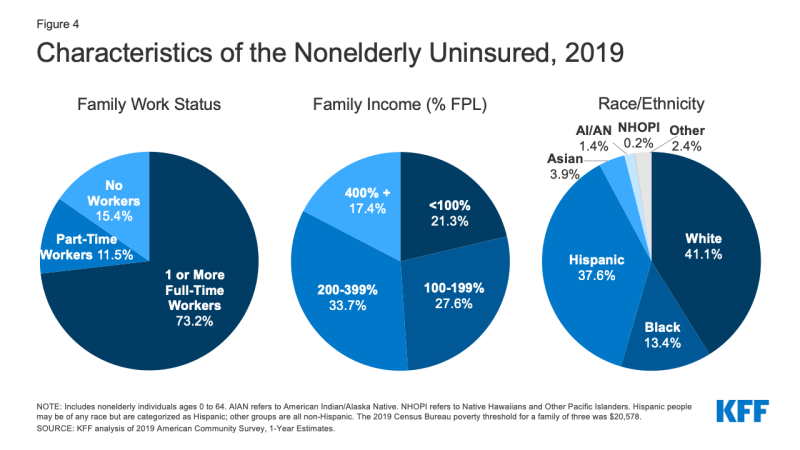

- Nel 2019, oltre sette su dieci dei non assicurati (73.,2%) aveva almeno un lavoratore a tempo pieno nella propria famiglia e un ulteriore 11,5% aveva un lavoratore a tempo parziale nella propria famiglia (Figura 4).

Figura 4: Caratteristiche dei non anziani non assicurati, 2019

- Gli individui con reddito inferiore al 200% del livello federale di povertà (FPL)1 sono a maggior rischio di non essere assicurati (Appendice tabella B). In totale, più di otto su dieci (82,6%) di persone non assicurate erano in famiglie con redditi inferiori al 400% della povertà in 2019 (Figura 4).

- La maggior parte (85.,4%) dei non assicurati sono adulti non anziani. Il tasso non assicurato tra i bambini era 5.6% in 2019, meno della metà del tasso tra gli adulti non anziani (12.9%), in gran parte a causa della più ampia disponibilità di Medicaid e copertura CHIP per i bambini rispetto agli adulti (Figura 5).

Figura 5: Tassi non assicurati tra la popolazione non anziana per caratteristiche selezionate, 2019

- Mentre una pluralità (41.,1%) dei non assicurati sono bianchi non ispanici, in generale, le persone di colore sono a più alto rischio di non essere assicurati rispetto ai bianchi. Le persone di colore costituiscono il 43,1% della popolazione non anziana degli Stati Uniti, ma rappresentano oltre la metà della popolazione totale non anziana non assicurata (Figura 4). Ispanici, neri, indiani d’America / nativi dell’Alaska e nativi hawaiani e altre persone delle isole del Pacifico hanno tassi non assicurati significativamente più alti rispetto ai bianchi (7,8%) (Figura 5). Tuttavia, come negli anni precedenti, le persone asiatiche hanno il tasso non assicurato più basso al 7,2%.

- La maggior parte dei non assicurati (77,0%) sono U.,S. cittadini e il 23,0% sono non cittadini. Tuttavia, i non cittadini hanno maggiori probabilità rispetto ai cittadini di non essere assicurati. Il tasso non assicurato per gli immigrati recenti, coloro che sono stati negli Stati Uniti per meno di cinque anni, era 29.6% in 2019, mentre il tasso non assicurato per gli immigrati che hanno vissuto negli Stati Uniti per più di cinque anni era 36.3% (Tabella appendice B).

- Le tariffe non assicurate variano a seconda dello stato e della regione; le persone che vivono in stati non di espansione hanno maggiori probabilità di non essere assicurate (Figura 5)., Quindici dei venti stati con i tassi non assicurati più alti in 2019 erano stati non di espansione a partire da quell’anno (Figura 6 e appendice Tabella A). Le condizioni economiche, la disponibilità di copertura sponsorizzata dal datore di lavoro e i dati demografici sono altri fattori che contribuiscono alla variazione dei tassi non assicurati tra gli stati.

- Quasi sette su dieci (69,5%) degli adulti non anziani non assicurati nel 2019 sono stati senza copertura per più di un anno.2 Le persone che sono state senza copertura per lunghi periodi possono essere particolarmente difficili da raggiungere negli sforzi di sensibilizzazione e di iscrizione.,

Perché le persone non sono assicurate?

La maggior parte dei non anziani negli Stati Uniti ottenere l’assicurazione sanitaria attraverso un datore di lavoro, ma non tutti i lavoratori sono offerti copertura datore di lavoro sponsorizzato o, se offerto, può permettersi la loro quota dei premi. Medicaid copre molti individui a basso reddito; tuttavia, Medicaid ammissibilità per gli adulti rimane limitata in alcuni stati. Inoltre, il rinnovo e altre politiche che rendono più difficile per le persone mantenere Medicaid probabilmente hanno contribuito al declino delle iscrizioni a Medicaid., Mentre l’assistenza finanziaria per la copertura del mercato è disponibile per molte persone a reddito moderato, poche persone possono permettersi di acquistare una copertura privata senza assistenza finanziaria. Alcune persone che hanno diritto alla copertura sotto l’ACA potrebbero non sapere di poter ottenere aiuto e altri potrebbero ancora trovare il costo della copertura proibitivo.

Dettagli chiave:

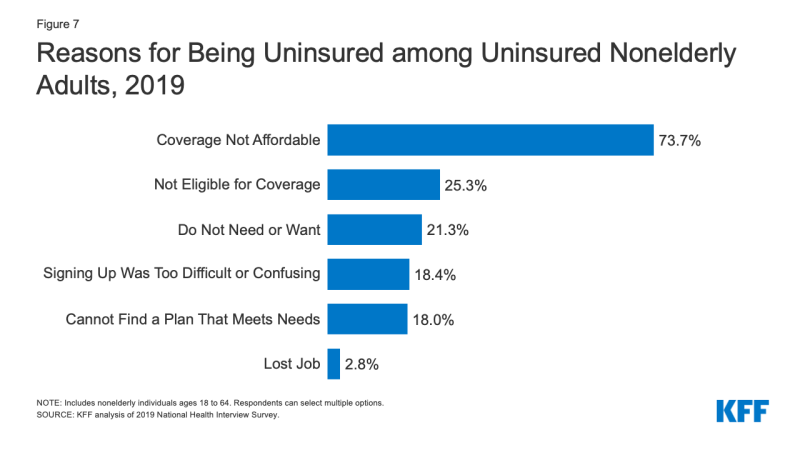

- Il costo rappresenta ancora una grande barriera alla copertura per i non assicurati. Nel 2019, 73.,il 7% degli adulti non anziani non assicurati ha dichiarato di non essere assicurati perché la copertura non è accessibile, il che lo rende il motivo più comune citato per non essere assicurati (Figura 7).

Figura 7: Motivi per non essere assicurati tra gli adulti non anziani non assicurati, 2019

- L’accesso alla copertura sanitaria cambia al variare della situazione di una persona. In 2019, un quarto degli adulti non anziani non assicurati ha dichiarato di non essere assicurato perché non erano idonei alla copertura, mentre 21.,il 3% degli adulti non anziani non assicurati ha dichiarato di non essere assicurati perché non hanno bisogno o vogliono la copertura (Figura 7). Quasi uno su cinque non era assicurato perché trovava la registrazione troppo difficile o confusa o non riusciva a trovare un piano per soddisfare le loro esigenze (18.4% e 18.0%, rispettivamente).3 Sebbene solo il 2,8% degli adulti non anziani non assicurati abbia dichiarato di non essere assicurato a causa della perdita del lavoro in 2019, è probabile che il numero di persone che hanno perso il lavoro e la copertura basata sul lavoro sia aumentata in 2020 a causa della pandemia di coronavirus.,

- Come indicato sopra, non tutti i lavoratori hanno accesso alla copertura attraverso il loro lavoro. Nel 2019, il 72,5% dei lavoratori non anziani non assicurati ha lavorato per un datore di lavoro che non offriva loro benefici per la salute.4 Tra i lavoratori non assicurati che sono offerti copertura dai loro datori di lavoro, il costo è spesso un ostacolo a prendere l’offerta. Dal 2010 al 2020, i premi totali per la copertura familiare sono aumentati del 55% e la quota dei lavoratori è aumentata del 40%, superando la crescita dei salari.,5 Le famiglie a basso reddito con copertura basata sul datore di lavoro spendono una quota significativamente più elevata del loro reddito verso i premi e le spese mediche out-of-pocket rispetto a quelli con reddito superiore a 200% FPL.6

- Medicaid ammissibilità per gli adulti varia tra gli stati ed è talvolta limitata. A partire da ottobre 2020, 39 stati, tra cui DC, hanno adottato l’espansione Medicaid per adulti sotto l’ACA, sebbene 34 stati abbiano implementato l’espansione in 2019., Negli stati che non hanno ampliato Medicaid, l’ammissibilità per gli adulti rimane limitata, con il livello di ammissibilità mediano per i genitori a solo il 41% della povertà e gli adulti senza figli a carico ineleggibili nella maggior parte dei casi. Inoltre, le politiche di rinnovo dello stato e le corrispondenze periodiche dei dati possono rendere difficile per le persone mantenere la copertura Medicaid. Milioni di poveri adulti non assicurati cadono in un “divario di copertura” perché guadagnano troppo per qualificarsi per Medicaid ma non abbastanza per qualificarsi per i crediti d’imposta premium del mercato.,

- Mentre gli immigrati legalmente presenti sotto il 400% della povertà sono ammissibili per i crediti d’imposta del mercato, solo coloro che hanno superato un periodo di attesa di cinque anni dopo aver ricevuto lo status di immigrazione qualificata possono qualificarsi per Medicaid. Le modifiche alla politica di addebito pubblico che consentono ai funzionari federali di considerare l’uso di Medicaid per gli adulti non gravidi nel determinare se fornire a determinati individui una carta verde contribuiscono probabilmente al calo della copertura tra gli immigrati legalmente presenti. Gli immigrati privi di documenti non sono ammissibili per la copertura Medicaid o Marketplace.,7

- Sebbene l’assistenza finanziaria sia disponibile per molti dei restanti non assicurati nell’ambito dell’ACA, non tutti coloro che non sono assicurati possono beneficiare di una copertura gratuita o sovvenzionata. Quasi sei su dieci dei non assicurati prima della pandemia erano ammissibili per l’assistenza finanziaria tramite Medicaid o attraverso la copertura del mercato sovvenzionato. Tuttavia, oltre quattro su dieci non assicurati erano fuori dalla portata dell’ACA perché il loro stato non si espandeva Medicaid, il loro reddito era troppo alto per qualificarsi per i sussidi del mercato o il loro status di immigrazione li rendeva non ammissibili., Alcuni non assicurati che hanno diritto all’aiuto potrebbero non essere a conoscenza delle opzioni di copertura o potrebbero incontrare ostacoli all’iscrizione e, anche con sussidi, la copertura del mercato potrebbe essere insostenibile per alcuni individui non assicurati. Mentre l’assistenza di sensibilizzazione e iscrizione aiuta a facilitare sia l’iscrizione iniziale che quella in corso nella copertura ACA, questi sforzi affrontano sfide continue a causa dei tagli ai finanziamenti e della forte domanda.

In che modo la mancata copertura influisce sull’accesso all’assistenza sanitaria?,

L’assicurazione sanitaria fa la differenza se e quando le persone ricevono le cure mediche necessarie, dove ricevono le loro cure e, in definitiva, quanto sono sane. Gli adulti non assicurati sono molto più propensi di quelli con assicurazione di rinviare l’assistenza sanitaria o rinunciare del tutto. Le conseguenze possono essere gravi, in particolare quando le condizioni prevenibili o le malattie croniche non vengono rilevate.

Dettagli chiave:

- Gli studi dimostrano ripetutamente che i non assicurati hanno meno probabilità di quelli con assicurazione di ricevere cure e servizi preventivi per le principali condizioni di salute e malattie croniche.,8,9,10,11 Più di due adulti non anziani non assicurati su cinque (41,5%) hanno riferito di non aver visto un medico o un operatore sanitario negli ultimi 12 mesi. Tre adulti non anziani su dieci (30,2%) senza copertura hanno dichiarato di essere andati senza cure necessarie nell’ultimo anno a causa dei costi rispetto al 5,3% degli adulti con copertura privata e al 9,5% degli adulti con copertura pubblica. Parte della ragione per lo scarso accesso tra i non assicurati è che molti (40,8%) non hanno un posto regolare dove andare quando sono malati o hanno bisogno di consulenza medica (Figura 8).,

Figura 8: Barriere all’assistenza sanitaria tra gli adulti non anziani per stato assicurativo, 2019

- Più di un bambino su dieci (10,2%) non assicurato è andato senza cure necessarie a causa dei costi 2019 rispetto a meno dell ‘ 1% dei bambini con assicurazione privata. Inoltre, uno su cinque (20,0%) bambini non assicurati non aveva visto un medico nello scorso anno rispetto al 3,5% per entrambi i bambini con copertura pubblica e privata (Figura 9).,

Figura 9: Barriere all’assistenza sanitaria tra i bambini per stato assicurativo, 2019

- Molte persone non assicurate non ottengono i trattamenti che i loro fornitori di assistenza sanitaria raccomandano per loro a causa del costo delle cure. In 2019, gli adulti non anziani non assicurati erano più di tre volte più probabili degli adulti con copertura privata per dire che ritardavano il riempimento o non ricevevano un farmaco da prescrizione necessario a causa del costo (19.8% vs. 6.0%).,12 E mentre le persone assicurate e non assicurate che sono feriti o di nuova diagnosi con una condizione cronica ricevono piani simili per l’assistenza di follow-up, le persone senza copertura sanitaria hanno meno probabilità di quelle con copertura per ottenere tutti i servizi raccomandati.13,14

- Poiché le persone senza copertura sanitaria hanno meno probabilità di quelle con assicurazione di avere cure ambulatoriali regolari, hanno maggiori probabilità di essere ricoverate in ospedale per problemi di salute evitabili e di sperimentare cali nella loro salute generale., Quando sono ricoverati in ospedale, le persone non assicurate ricevono meno servizi diagnostici e terapeutici e hanno anche tassi di mortalità più elevati rispetto a quelli con assicurazione.15,16,17,18,19

- La ricerca dimostra che ottenere l’assicurazione sanitaria migliora notevolmente l’accesso all’assistenza sanitaria e diminuisce gli effetti negativi dell’essere stati non assicurati. Una revisione completa della ricerca sugli effetti dell’espansione ACA Medicaid rileva che l’espansione ha portato a effetti positivi sull’accesso alle cure, l’utilizzo dei servizi, l’accessibilità delle cure e la sicurezza finanziaria tra la popolazione a basso reddito., L’espansione di Medicaid è associata ad un aumento dei tassi di diagnosi precoce per il cancro, a tassi più bassi di mortalità cardiovascolare e a maggiori probabilità di cessazione del tabacco.20,21,22

- Ospedali pubblici, cliniche comunitarie e centri sanitari e fornitori locali che servono comunità sottoservite forniscono una rete di sicurezza sanitaria cruciale per le persone non assicurate. Tuttavia, i fornitori di reti di sicurezza hanno risorse e capacità di servizio limitate e non tutte le persone non assicurate hanno accesso geografico a un fornitore di reti di sicurezza.,23,24,25 Alti tassi non assicurati contribuiscono anche alla chiusura di ospedali rurali, lasciando gli individui che vivono nelle zone rurali in uno svantaggio ancora maggiore per l’accesso alle cure.

Quali sono le implicazioni finanziarie del non essere assicurati?

I non assicurati spesso affrontano spese mediche insostenibili quando cercano assistenza. Queste fatture possono tradursi rapidamente in debito medico poiché la maggior parte dei non assicurati hanno redditi bassi o moderati e hanno poco, se del caso, risparmio.,26,27

Dettagli chiave:

- Quelli senza assicurazione per un intero anno civile pagano quasi la metà della loro cura out-of-pocket.28 Inoltre, gli ospedali spesso addebitano ai pazienti non assicurati tassi molto più alti di quelli pagati dagli assicuratori sanitari privati e dai programmi pubblici.29,30,31

- Gli adulti non anziani non assicurati sono molto più propensi rispetto ai loro omologhi assicurati a non avere fiducia nella loro capacità di permettersi le solite spese mediche e le principali spese mediche o emergenze. Più di tre quarti (75.,6%) degli adulti non anziani non assicurati affermano di essere molto o in qualche modo preoccupati di pagare le spese mediche se si ammalano o hanno un incidente, rispetto al 47,6% degli adulti con Medicaid/altra assicurazione pubblica e al 46,1% degli adulti assicurati privatamente (Figura 10).

- Le spese mediche possono mettere a dura prova i non assicurati e minacciare il loro benessere finanziario. In 2019, gli adulti non anziani non assicurati avevano quasi il doppio delle probabilità rispetto a quelli con un’assicurazione privata di avere problemi a pagare le spese mediche (24.1% vs. 11.6%; Figura 10).,32 Adulti non assicurati sono anche più probabilità di affrontare conseguenze negative a causa di spese mediche, come l’utilizzo di risparmio, avendo difficoltà a pagare per necessità, prestito di denaro, o avere fatture mediche inviate alle collezioni con conseguente debito medico.33

Figura 10: Problemi a Pagare le Fatture Mediche da Assicurazione dello Stato, 2019

- anche Se non assicurati sono in genere fatturati per i servizi medici che utilizzano, quando non sono in grado di pagare queste bollette, i costi possono diventare cattivo debito o non compensata cura per i fornitori., Fondi statali, federali e privati sostengono alcuni ma non tutti questi costi. Con l’espansione della copertura sotto l’ACA, i fornitori stanno vedendo riduzioni dei costi di assistenza non compensati, in particolare negli stati che hanno ampliato Medicaid.

- La ricerca suggerisce che ottenere una copertura sanitaria migliora l’accessibilità delle cure e la sicurezza finanziaria tra la popolazione a basso reddito. Studi multipli dell’ACA hanno trovato maggiori cali in difficoltà a pagare le spese mediche negli stati di espansione rispetto agli stati di non espansione., Uno studio separato ha rilevato che, tra coloro che risiedono in aree con quote elevate di individui non assicurati a basso reddito, l’espansione di Medicaid ha ridotto significativamente il numero di fatture non pagate e l’ammontare del debito inviato alle agenzie di raccolta di terze parti.

Conclusione

Il numero di persone senza assicurazione sanitaria è cresciuto per il terzo anno consecutivo nel 2019. I recenti aumenti del numero di individui non anziani non assicurati si sono verificati in un’economia in crescita e prima dello sconvolgimento economico causato dalla pandemia di coronavirus che ha portato milioni di persone a perdere il lavoro., Sulla scia di queste perdite di posti di lavoro record, molte persone che hanno perso reddito o la loro copertura basata sul lavoro possono beneficiare di Medicaid espanso e copertura del mercato sovvenzionato stabilito dal ACA. In effetti, i dati recenti indicano che l’iscrizione sia a Medicaid che ai mercati è aumentata dall’inizio della pandemia. Tuttavia, si prevede che il numero di persone che non sono assicurate sia ulteriormente aumentato nel 2020.

Il calo della copertura tra gli ispanici ha determinato gran parte dell’aumento del tasso complessivo non assicurato in 2019., Le modifiche alla politica federale di carica pubblica possono contribuire al calo della copertura Medicaid tra adulti e bambini ispanici, portando al numero crescente senza copertura sanitaria. Queste perdite di copertura vengono anche come COVID-19 ha colpito le comunità di colore sproporzionatamente duro, portando a quote più elevate di casi, morti, e ricoveri tra le persone di colore. La mancanza di copertura sanitaria presenta ostacoli all’accesso alle cure necessarie e può portare a risultati di salute peggiori per le persone colpite dal virus.,

Anche se le opzioni di copertura ACA forniscono un’importante rete di sicurezza per le persone che perdono il lavoro durante la pandemia, una sentenza della Corte Suprema in California contro il Texas potrebbe avere effetti importanti sull’intero sistema sanitario. Se la corte invalida l’ACA, le espansioni di copertura che erano centrali per la legge sarebbero eliminate e si tradurrebbero in milioni di persone che perdono la copertura sanitaria. Un così grande aumento del numero di individui non assicurati invertirebbe i guadagni in termini di accesso, utilizzo e accessibilità delle cure e nell’affrontare le disparità raggiunte da quando la legge è stata implementata., Queste perdite di copertura che arrivano nel bel mezzo di una pandemia di salute pubblica potrebbero ulteriormente compromettere la salute delle persone infette da COVID-19 e esacerbare le disparità per le persone vulnerabili di colore.