Il processo o la funzione accounts payable è immensamente importante poiché coinvolge quasi tutti i pagamenti di un’azienda al di fuori del libro paga. Il processo di contabilità fornitori potrebbe essere effettuata da un reparto di contabilità fornitori in una grande società, da un piccolo personale in una società di medie dimensioni, o da un contabile o forse il proprietario in una piccola impresa.

Indipendentemente dalle dimensioni della società, la missione dei conti da pagare è di pagare solo le fatture e le fatture della società che sono legittime e accurate., Ciò significa che prima che la fattura di un fornitore venga inserita nei registri contabili e pianificata per il pagamento, la fattura deve riflettere:

- ciò che la società aveva ordinato

- ciò che la società ha ricevuto

- i costi unitari, i calcoli, i totali, i termini, ecc.

Per salvaguardare la liquidità di una società e altri beni, il processo di contabilità fornitori dovrebbe avere controlli interni., Un paio di motivi per i controlli interni sono:

- evitare di pagare un fraudolenta fattura

- evitare di pagare un impreciso fattura

- evitare di pagare una fattura fornitore per due volte

- assicurarsi che tutte le fatture del venditore sono contabilizzati

Periodicamente le aziende dovrebbero cercare assistenza professionale per migliorare il proprio sistema di controllo interno.

Anche il processo di contabilità fornitori deve essere efficiente e accurato affinché il bilancio della società sia accurato e completo., A causa della contabilità in partita doppia un’omissione di una fattura del fornitore causerà effettivamente due conti per segnalare importi errati. Ad esempio, se una spesa di riparazione non viene registrata in modo tempestivo:

- la passività verrà omessa dal bilancio e

- la spesa di riparazione verrà omessa dal conto economico.

Se la fattura del fornitore per una riparazione viene registrata due volte, ci saranno anche due problemi:

- le passività saranno sopravvalutate e

- le spese di riparazione saranno sopravvalutate.,

In altre parole, senza che il processo di contabilità fornitori sia aggiornato e ben gestito, la gestione della società e gli altri utenti del bilancio riceveranno feedback imprecisi sulle prestazioni e sulla posizione finanziaria della società.

Un processo di conti da pagare mal gestito può anche significare perdere uno sconto per pagare alcune bollette in anticipo. Se le fatture del fornitore non vengono pagate al momento della scadenza, i rapporti con il fornitore potrebbero essere tesi. Questo può portare ad alcuni fornitori che richiedono contanti alla consegna., Se ciò dovesse accadere potrebbe avere conseguenze estreme per una società a corto di contanti.

Proprio come i ritardi nel pagamento delle bollette possono causare problemi, così potrebbe pagare le bollette troppo presto. Se le fatture del fornitore vengono pagate prima del necessario, potrebbe non essere disponibile denaro contante per pagare altre fatture entro le date di scadenza.

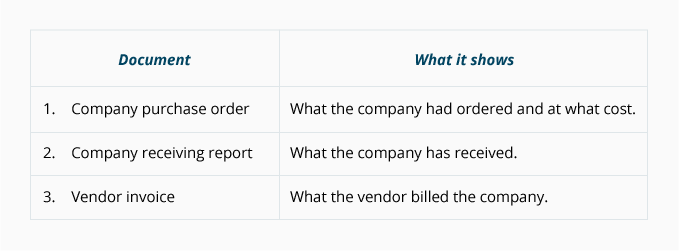

Ordine di acquisto

Un ordine di acquisto o un PO viene preparato da un’azienda per comunicare e documentare esattamente ciò che l’azienda sta ordinando da un fornitore. La versione cartacea di un ordine di acquisto è un modulo multi-copia con copie distribuite a più persone., Le persone o i reparti di ricevere una copia del PO includono:

- la persona che richiede un PO rilasciati per i prodotti o servizi

- contabilità fornitori

- il reparto di ricezione

- venditore

- la persona incaricata di preparare l’ordine di acquisto

L’ordine di acquisto indica un numero di PO, data di preparazione, il nome della società, nome del fornitore, il nome e il numero di telefono di una persona di contatto, una descrizione degli elementi da acquistare, la quantità, il prezzo unitario, il metodo di spedizione, la data necessari, e altre informazioni pertinenti.,

Una copia dell’ordine di acquisto verrà utilizzata nella partita a tre vie, di cui parleremo più avanti.

Rapporto di ricezione

Un rapporto di ricezione è la documentazione aziendale delle merci che ha ricevuto. Il rapporto di ricezione può essere un modulo cartaceo o può essere una voce di computer. La quantità e la descrizione delle merci indicate nel rapporto di ricezione devono essere confrontate con le informazioni sull’ordine di acquisto della società.

Dopo aver riconciliato il report di ricezione e le informazioni sull’ordine di acquisto, è necessario confrontarle con la fattura del fornitore., Quindi, il rapporto di ricezione è il secondo dei tre documenti nella partita a tre vie (che sarà discusso a breve).

Fattura del fornitore

Il fornitore o il fornitore invierà una fattura alla società che ha ricevuto i beni e / o i servizi a credito. Quando la fattura o la fattura viene ricevuta, il cliente farà riferimento ad essa come fattura del fornitore. Ogni fattura del fornitore viene instradata ai conti da pagare per l’elaborazione., Dopo che la fattura è stata verificata e approvata, l’importo verrà accreditato sul conto da pagare della società e verrà anche addebitato su un altro conto (spesso come spesa o attività).

Una tecnica comune per la verifica di una fattura fornitore è la corrispondenza a tre vie.

Three-way match

Il processo di contabilità fornitori utilizza spesso una tecnica nota come three-way match per assicurare che solo le fatture del fornitore valide e accurate siano registrate e pagate., La corrispondenza a tre vie comporta quanto segue:

Solo quando i dettagli nei tre documenti sono in accordo, la fattura di un fornitore verrà inserita nel conto debiti e pianificata per il pagamento.

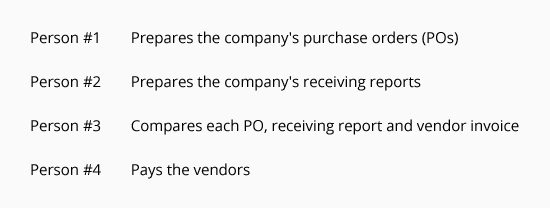

Un buon controllo interno delle risorse di un’azienda viene migliorato quando l’azienda assegna un dipendente separato con una responsabilità specifica e limitata., Il seguente grafico illustra il concetto di separazione (o segregazione) dei dazi che coinvolgono i conti da pagare:

Quando i dazi sono separati, richiederà più di una persona disonesta per rubare dalla società. Pertanto, le piccole imprese senza personale sufficiente per separare le responsabilità dei dipendenti avranno un rischio maggiore di furto.

Per illustrare la partita a tre vie, supponiamo che BuyerCo abbia bisogno di 10 cartucce di toner per le sue stampanti., BuyerCo emette un ordine di acquisto a SupplierCorp per 10 cartucce a $60 per cartuccia che devono essere consegnati in 10 giorni. Una copia del PO viene inviata a SupplierCorp, una copia va alla persona che requisisce le cartucce, una copia va al reparto ricevente, una copia va ai conti da pagare e una copia viene conservata dalla persona che prepara il PO. Quando BuyerCo riceve le cartucce, viene preparato un rapporto di ricezione.

La partita a tre vie comporta il confronto delle seguenti informazioni:

- La descrizione, la quantità, il costo e le condizioni sull’ordine di acquisto della società.,

- La descrizione e la quantità delle merci indicate sul rapporto di ricezione.

- La descrizione, la quantità, il costo, i termini e la matematica sulla fattura del fornitore.

Dopo aver determinato che le informazioni si riconciliano, la fattura del fornitore può essere inserita nel conto di passività Conti da pagare. Le informazioni inserite nel software di contabilità includeranno le informazioni di riferimento della fattura (nome o codice del fornitore, numero e data della fattura, ecc.), l’importo da accreditare sui Conti da pagare, l’importo o gli importi e i conti da addebitare e la data in cui il pagamento deve essere effettuato., La data di pagamento si basa sui termini indicati sulla fattura e sulla politica della società per effettuare i pagamenti.

Infine, i documenti devono essere timbrati o perforati per indicare che sono stati inseriti nel sistema contabile evitando così un pagamento duplicato.

Voucher

Alcune aziende utilizzano un voucher per documentare o “garantire” la completezza del processo di approvazione. È possibile visualizzare un voucher come copertina per allegare i documenti giustificativi (ordine di acquisto, rapporto di ricezione, fattura del fornitore, ecc.,) e per rilevare le approvazioni, i numeri di conto e altre informazioni per ogni fattura o fattura del fornitore.

Quando viene pagata la fattura del fornitore, il voucher e i relativi allegati (inclusa una copia dell’assegno emesso) verranno archiviati in un file voucher/fattura pagato. Se sono coinvolti documenti cartacei, una macchina da ufficio potrebbe perforare la parola “PAGATO” attraverso il voucher e i suoi allegati. Questo viene fatto per assicurare che non si verifichi un pagamento duplicato.

Le fatture e i voucher non pagati saranno conservati in un file aperto.,

Fatture del fornitore senza ordini di acquisto o rapporti di ricezione

Non tutte le fatture del fornitore avranno ordini di acquisto o rapporti di ricezione. Quindi, la partita a tre vie non è sempre possibile. Ad esempio, una società non emette un ordine di acquisto per la sua utilità elettrica per una quantità prestabilita di elettricità per il mese successivo. Lo stesso vale per il telefono, gas naturale, fognature e acqua, merci-in, e così via.

Ci sono anche pagamenti che sono necessari ogni mese al fine di soddisfare i contratti di locazione o altri contratti., Gli esempi includono l’affitto mensile per un impianto di stoccaggio, affitto di uffici, pagamenti di automobili, leasing di attrezzature, accordi di manutenzione, ecc. Anche se questi obblighi non avranno ordini di acquisto, la responsabilità è invariata: pagare solo gli importi che sono legittimi e precisi.

Dichiarazioni dei fornitori

I fornitori spesso inviano dichiarazioni ai propri clienti per indicare gli importi (elencati per numero di fattura) che rimangono non pagati. Quando viene ricevuta una dichiarazione del fornitore, i dettagli sulla dichiarazione devono essere confrontati con i record della società.,

Il fatto che una società possa ricevere sia fatture che dichiarazioni da un fornitore significa che esiste il potenziale di un pagamento duplicato. Per evitare di effettuare un pagamento duplicato, le aziende spesso stabiliscono la seguente regola: pagare solo dalle fatture del fornitore; non pagare mai dalle dichiarazioni del fornitore.