Jegyzetek lehetőséget Fizetendő $5,000

Jegyzetek lehetőséget Fizetendő kötelezettség figyelembe, hogy a jelentések az összeg a fő tartozott, mint a mérleg fordulónapján. (A mérleg dátumától kezdve felmerült, de még nem fizetett kamatokat külön fizetendő felelősségszámla-kamatban kell jelenteni.) A könyvelő ellenőrizte, hogy a ténylegesen fizetendő tőke összege megegyezik-e az előzetes mérlegben szereplő összeggel. Ezért ehhez a fiókhoz nincs szükség bejegyzésre.,

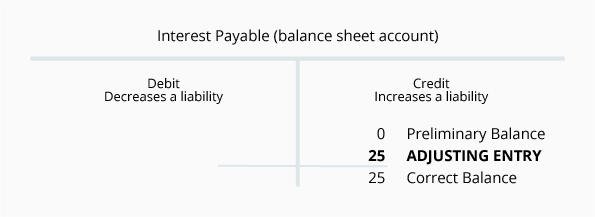

fizetendő kamat $ 0

(gyakori, hogy nem sorolják fel a 0 dolláros egyenlegeket a mérlegekben.)

a fizetendő kamat olyan felelősségi számla, amely a Társaság által a mérleg dátumától számított kamat összegét jelenti. A könyvelők rájönnek, hogy ha egy társaságnak van mérlege a fizetendő bankjegyekben, akkor a társaságnak valamilyen összeget kell jelentenie a Kamatkiadásból és a fizetendő kamatból. Ennek az az oka, hogy minden nap, amikor a vállalat tartozik pénzzel, kamatkiadással és kamatfizetési kötelezettséggel jár., Hacsak a kamatot nem fizetik naprakészen, a vállalat mindig kamatot fizet a hitelezőnek.

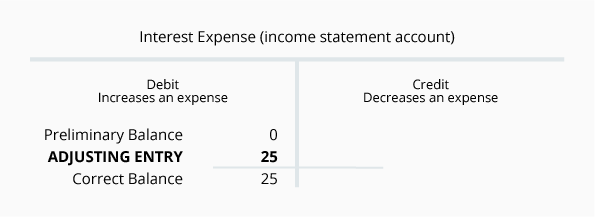

tegyük fel, hogy a cég december 1-jén kölcsönvette az 5000 dollárt, és vállalja, hogy március 1-jén teljesíti az első kamatfizetést. Ha a kölcsön 6% – os éves kamatlábat határoz meg, akkor a kölcsön évente 300 dollár vagy havi 25 dollár vállalati kamatot fog fizetni. Március 1-jén a társaságnak 75 dollár kamatot kell fizetnie. A decemberi eredménykimutatásban a társaságnak egy hónapos 25 dolláros kamatkiadást kell jelentenie., A December 31-i mérlegben a társaságnak be kell jelentenie, hogy december 31-től 25 dollárral tartozik a kamatért.

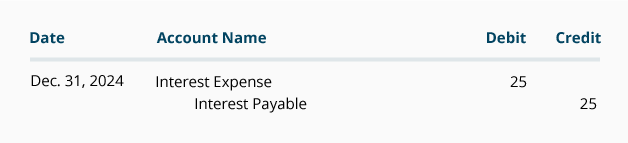

a fizetendő kamatokra vonatkozó kiigazító naplóbejegyzés a következő:

szokatlan, hogy az egyes számlákra feltüntetett összeg azonos. A következő hónapokban az összegek eltérőek lesznek. A kamatkiadások minden számviteli év végén automatikusan lezárulnak, a következő számviteli évet pedig 0 dolláros egyenleggel indítják.,

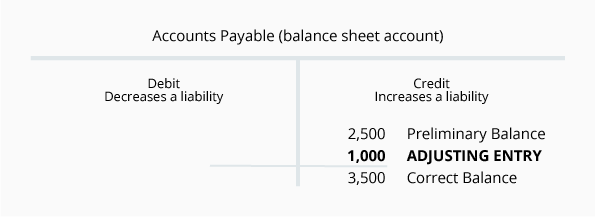

fizetendő számlák $2,500

a fizetendő számlák olyan felelősségi számla, amely a szállítóknak vagy szállítóknak a mérleg dátumától számított összegeket jelenti. Az összegek rutinszerűen kerülnek be ebbe a számlába, miután a vállalat megkapta és ellenőrizte az alábbiak mindegyikét: (1) számla a szállítótól, (2) áru vagy szolgáltatás érkezett, és (3) összehasonlította az összegeket a vállalat beszerzési megrendelésével. A részletek áttekintése megerősíti, hogy ennek a számlának a 2500 dolláros egyenlege pontos, mint a szállítóktól kapott számlák.,

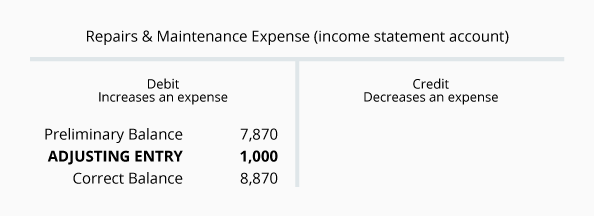

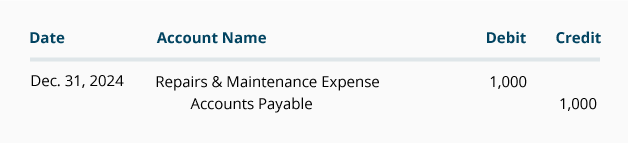

a számvitel eredményszemléletű alapja alapján azonban a mérlegnek be kell jelentenie a Társaság által fizetendő összes összeget—nem csak az értékesítői számlákból a számviteli rendszerbe bevitt összegeket. Hasonlóképpen, az eredménykimutatásnak minden felmerült költséget be kell számolnia—nem csupán az eladó számlájáról bevitt költségeket. Ennek illusztrálására tegyük fel, hogy egy vállalat December végén 1000 dolláros vízvezeték-javítást végzett, de a vállalat még nem kapott számlát a vízvezeték-szerelőtől., A társaságnak a decemberi pénzügyi kimutatásokban a ráfordítás és a felelősség rögzítéséhez kiigazító bejegyzést kell tennie. A kiigazító bejegyzés a következő számlákat foglalja magában:

a General journal formátumban fizetendő számlák kiigazító bejegyzése:

az év végén fizetendő felelősségi számlák egyenlege a következő számviteli évre kerül., A javítás egyenlege & A karbantartási költség a számviteli év végén lezárul, a következő számviteli év pedig 0 dollárral kezdődik.

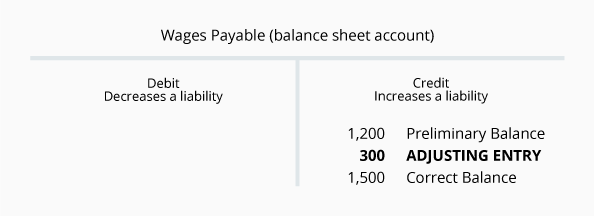

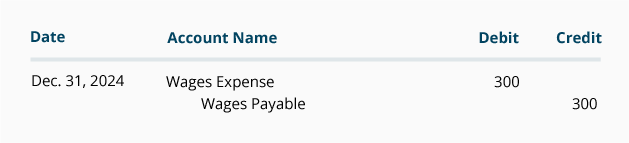

fizetendő bérek $ 1,200

a fizetendő bérek olyan felelősségi számla, amely a mérleg dátumától beszámolja a munkavállalóknak járó összegeket. Az összegeket rutinszerűen beviszik ebbe a számlába, amikor a vállalat bérszámfejtési nyilvántartásait feldolgozzák. A részletek áttekintése megerősíti, hogy ennek a számlának az 1,200 dolláros egyenlege pontos a feldolgozott bérszámfejtéseknél.,

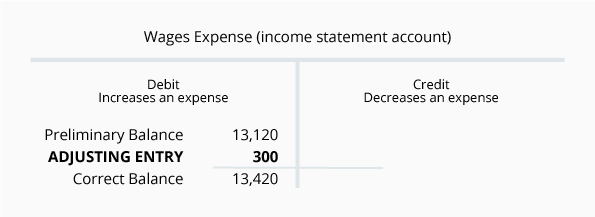

a számvitel eredményszemléletű alapja alapján azonban a mérlegnek be kell jelentenie a Társaság által fizetendő összes bérösszeget – nem csak a feldolgozott összegeket. Hasonlóképpen, az eredménykimutatásnak be kell számolnia az összes felmerült bérköltséget-nem csupán a szokásos bérszámfejtés költségeit. Tegyük fel például, hogy December 30-a vasárnap és a bérszámfejtési időszak első napja. A munkavállalók által December 30-31-én megszerzett bérek a december 30-tól január 5-ig tartó héten kerülnek be a bérszámfejtésbe., A decemberi eredménykimutatásnak és a December 31-i mérlegnek azonban tartalmaznia kell a december 30-31-i béreket, de a január 1-5-i béreket nem. Ha a bérek December 30-31 összeg 300 dollár, a következő beállítási bejegyzés szükséges, December 31-én:

A beállítási napló bejegyzés a Bérek Fizetendő:

Az $1,500 egyensúly a Bérek után Fizetendő az igazi összeg még be nem fizetett alkalmazottak munkájuk révén December 31., A 13 420 dolláros bérköltség a vállalat által December 31-ig felhasznált bérek összessége. A fizetendő béreket a következő számviteli évre továbbítják. A bérek Költségösszegét nullázzák, így a következő számviteli év 0 dolláros egyenleggel kezdődik.

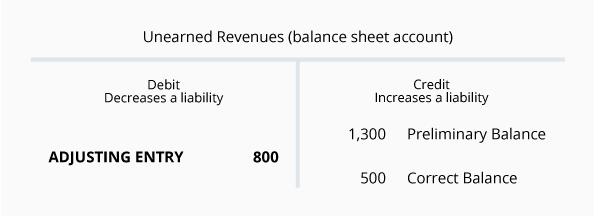

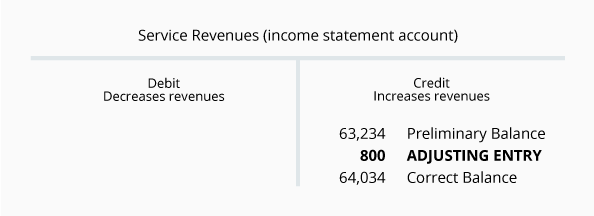

ki Nem Fizetett bevételek $1,300

A Meg nem érdemelt bevételek olyan felelősségi számla, amely beszámol a vállalat által kapott összegekről, de a társaság még nem szerzett., Például, ha egy cég egy rossz hitelminősítésű ügyfelet 1300 dollár megfizetésére kötelezett a munka megkezdése előtt, a vállalat 1300 dollárral növeli eszközkészletét, és 1300 dollárral növeli felelősségét.

mivel a vállalat végzi a munkát, csökkenti a Ki Nem Fizetett bevételek számlaegyenlegét, és növeli a szolgáltatási bevételek számlaegyenlegét a megszerzett összeggel (elvégzett munka). A Ki Nem Fizetett bevételek egyenlegének áttekintése azt mutatja, hogy a vállalat valóban decemberben 1,300 dollárt kapott egy ügyféltől., A hónap folyamán azonban a vállalat 800 dolláros szolgáltatásokat nyújtott az ügyfélnek. Ezért December 31-én az ügyfélnek járó szolgáltatások összege 500 dollár.

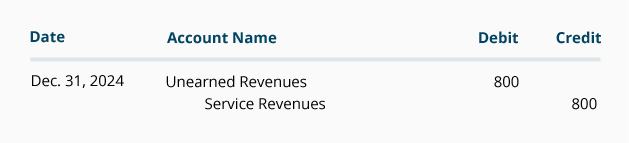

A beállítási bejegyzést meg nem szolgált Bevételek az általános napló formátum:

Mivel meg nem szolgált Bevételek az egy mérleg, a mérleg végén a számviteli év viszi át a következő gazdasági év., Másrészt a szolgáltatási bevételek egy eredménykimutatási számla, amelynek egyenlege a folyó év végén záródik. A bevételek és kiadások mindig 0 dollárral kezdik a következő könyvelési évet.