le processus ou la fonction des comptes créditeurs est extrêmement important car il implique presque tous les paiements d’une entreprise en dehors de la paie. Les comptes à payer, le processus peut être effectuée par un service des comptes fournisseurs dans une grande société, par une petite équipe dans une entreprise de taille moyenne, ou par un comptable ou peut-être le propriétaire d’une petite entreprise.

quelle que soit la taille de l’entreprise, la mission des comptes fournisseurs est de payer uniquement les factures et factures de l’entreprise qui sont légitimes et exactes., Cela signifie qu’avant que la facture d’un fournisseur ne soit inscrite dans les registres comptables et planifiée pour le paiement, la facture doit refléter:

- ce que l’entreprise a commandé

- ce que l’entreprise a reçu

- les coûts unitaires, les calculs, les totaux, les conditions, etc. appropriés.

pour protéger la trésorerie et les autres actifs d’une entreprise, le processus des comptes fournisseurs devrait comporter des contrôles internes., Voici quelques raisons des contrôles internes:

- empêcher de payer une facture frauduleuse

- empêcher de payer une facture inexacte

- empêcher de payer une facture fournisseur deux fois

- assurez-vous que toutes les factures fournisseurs sont comptabilisées

périodiquement, les entreprises doivent demander une assistance professionnelle pour améliorer leurs contrôles internes.

le processus des comptes fournisseurs doit également être efficace et précis pour que les états financiers de la société soient exacts et complets., En raison de la comptabilité en partie double, une omission d’une facture du fournisseur entraînera en fait deux comptes à déclarer des montants incorrects. Par exemple, si une dépense de réparation n’est pas enregistrée en temps opportun:

- le passif sera omis du bilan et

- les dépenses de réparation seront omises du compte de résultat.

Si le vendeur facture une réparation est enregistré deux fois, il y aura deux problèmes:

- le passif être surestimée, et

- les frais de réparations seront surestimées.,

en d’autres termes, sans que le processus des comptes fournisseurs soit à jour et bien géré, la direction de la société et les autres utilisateurs des états financiers recevront des commentaires inexacts sur le rendement et la situation financière de la société.

un processus de comptes fournisseurs mal exécuté peut également signifier manquer un rabais pour payer certaines factures plus tôt. Si les factures des fournisseurs ne sont pas payées à leur échéance, les relations avec les fournisseurs pourraient être tendues. Cela peut amener certains fournisseurs à exiger du paiement à la livraison., Si cela devait se produire, cela pourrait avoir des conséquences extrêmes pour une entreprise à court de liquidités.

tout comme les retards dans le paiement des factures peuvent causer des problèmes, de même pourrait payer les factures trop tôt. Si les factures des fournisseurs sont payées plus tôt que nécessaire, il se peut qu’il n’y ait pas d’argent disponible pour payer d’autres factures à leurs dates d’échéance.

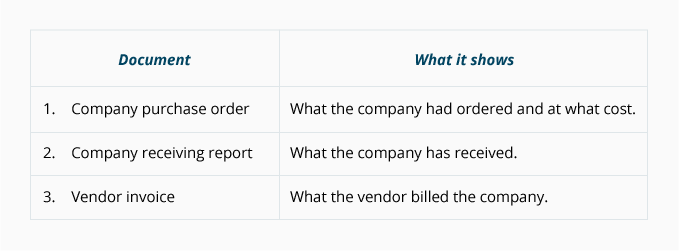

bon de commande

un bon de commande ou bon de commande est préparé par une entreprise pour communiquer et documenter précisément ce que la société commande à un fournisseur. La version papier d’un bon de commande est un formulaire en plusieurs exemplaires dont les copies sont distribuées à plusieurs personnes., Les personnes ou les départements de la réception d’une copie du bon de commande suivants:

- la personne qui demande qu’un PO être délivré pour les produits ou services

- le service des comptes fournisseurs

- le service de réception

- le vendeur

- la personne qui prépare le bon de commande

L’ordre d’achat sera d’indiquer un numéro de commande, date de préparation, nom de société, nom du fournisseur, le nom et le numéro de téléphone d’une personne de contact, une description des articles achetés, la quantité, le prix à l’unité, de la méthode d’expédition, la date nécessaires, et d’autres informations pertinentes.,

une copie du bon de commande sera utilisée dans le match à trois, dont nous parlerons plus tard.

rapport de réception

un rapport de réception est la documentation d’une entreprise sur les marchandises qu’elle a reçues. Le rapport de réception peut être un formulaire papier ou une entrée informatique. La quantité et la description des marchandises figurant sur le rapport de réception doivent être comparées aux informations figurant sur le bon de commande de la société.

Une fois le rapport de réception et les informations du bon de commande rapprochés, ils doivent être comparés à la facture du fournisseur., Par conséquent, le rapport de réception est le deuxième des trois documents du match à trois (qui sera discuté prochainement).

Fournisseur Facture

le fournisseur ou Le vendeur enverra une facture à l’entreprise qui avait reçu les marchandises et/ou des services à crédit. Lorsque la facture ou la facture est reçue, le client la désigne comme une facture fournisseur. Chaque facture du fournisseur est acheminée vers les comptes fournisseurs pour traitement., Une fois la facture vérifiée et approuvée, le montant sera crédité sur le compte créditeur de la société et sera également débité sur un autre compte (souvent en tant que dépense ou actif).

Une technique courante pour vérifier une facture fournisseur est la correspondance à trois.

correspondance à trois voies

le processus des comptes fournisseurs utilise souvent une technique connue sous le nom de correspondance à trois voies pour s’assurer que seules les factures fournisseurs valides et exactes sont enregistrées et payées., La correspondance à trois implique les éléments suivants:

ce n’est que lorsque les détails dans les trois documents sont convenus que la facture d’un fournisseur sera inscrite dans le compte des comptes fournisseurs et planifiée pour le paiement.

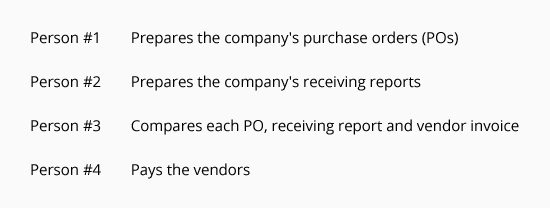

un bon contrôle interne des ressources d’une entreprise est amélioré lorsque l’entreprise assigne à un employé distinct une responsabilité spécifique et limitée., Le graphique suivant illustre le concept de séparation (ou séparation) des tâches concernant les comptes créditeurs:

lorsque les tâches sont séparées, il faudra plus d’une personne malhonnête pour voler de l’entreprise. Par conséquent, les petites entreprises sans Personnel suffisant pour séparer les responsabilités des employés auront un plus grand risque de vol.

pour illustrer la correspondance à trois, supposons que BuyerCo a besoin de 10 cartouches de toner pour ses imprimantes., BuyerCo émet un bon de commande à SupplierCorp pour 10 cartouches à 60 per par cartouche qui doivent être livrées en 10 jours. Une copie du bon de commande est envoyée à SupplierCorp, une copie va à la personne qui demande les cartouches, une copie va au service destinataire, une copie va aux comptes fournisseurs et une copie est conservée par la personne qui prépare le bon de commande. Lorsque BuyerCo reçoit les cartouches, un rapport de réception est préparé.

le match à trois consiste à comparer les informations suivantes:

- La description, la quantité, le coût et les conditions sur le bon de commande de l’entreprise.,

- La description et la quantité des marchandises figurant sur le rapport de réception.

- La description, la quantité, le coût, les Termes et les calculs sur la facture du fournisseur.

Après avoir déterminé que les informations se rapprochent, la facture du fournisseur peut être inscrite dans le compte de passif comptes créditeurs. Les informations saisies dans le logiciel de comptabilité comprendront des informations de référence de facture (nom ou code du fournisseur, numéro et date de facture, etc.), le montant à créditer sur les comptes créditeurs, le(s) montant(s) et le (s) Compte (s) à débiter et la date à laquelle le paiement doit être effectué., La date de paiement est basée sur les conditions indiquées sur la facture et la Politique de la société pour effectuer les paiements.

enfin, les documents doivent être estampillés ou perforés pour indiquer qu’ils ont été entrés dans le système comptable, évitant ainsi un paiement en double.

Coupons

Certaines entreprises utilisent un bon afin de documenter et de « se porter garant de » l’intégralité du processus d’approbation. Vous pouvez visualiser un bon sous forme de feuille de couverture pour joindre les pièces justificatives (bon de commande, rapport de réception, facture du fournisseur, etc.,) et pour noter les approbations, les numéros de Compte et d’autres informations pour chaque facture ou facture du fournisseur.

lorsque la facture du fournisseur est payée, le bon et ses pièces jointes (y compris une copie du chèque émis) seront stockés dans un fichier de bons/factures payés. Si des documents papier sont impliqués, une machine de bureau pourrait perforer le mot « payé » à travers le bon et ses pièces jointes. Ceci est fait pour assurer qu’un paiement en double ne se produira pas.

Les factures impayées et les bons seront conservés dans un fichier ouvert.,

Factures Fournisseurs sans bons de commande ni rapports de réception

toutes les factures fournisseurs ne comportent pas de bons de commande ou de rapports de réception. Par conséquent, le match à trois n’est pas toujours possible. Par exemple, une entreprise n’émet pas de bon de commande à son service d’électricité pour une quantité d’électricité préétablie pour le mois suivant. Il en va de même pour le téléphone, le gaz naturel, les égouts et l’eau, le fret, etc.

Il y a aussi des paiements qui sont nécessaires chaque mois pour remplir les contrats de location ou d’autres contrats., Les exemples incluent le loyer mensuel d’une installation d’entreposage, le loyer de bureau, les paiements d’automobile, Les Baux d’équipement, les contrats d’entretien, etc. Même si ces obligations n’auront pas de bons de commande, la responsabilité est inchangée: ne payez que les montants légitimes et exacts.

relevés des fournisseurs

les fournisseurs envoient souvent des relevés à leurs clients pour indiquer les montants (énumérés par numéro de facture) qui restent impayés. Lorsqu’une déclaration du fournisseur est reçue, les détails sur la déclaration doivent être comparés aux dossiers de la société.,

Le fait qu’une entreprise puisse recevoir à la fois des factures et des relevés d’un fournisseur signifie qu’il existe le potentiel d’un paiement en double. Afin d’éviter d’effectuer un paiement en double, les entreprises établissent souvent la règle suivante: ne payez qu’à partir des factures du fournisseur; ne payez jamais à partir des relevés du fournisseur.