qu’est-ce que L’EBITDA?

définition: le BAIIA, qui signifie bénéfice avant intérêts, impôts, dépréciation et amortissement, est un calcul financier qui mesure la rentabilité d’une entreprise avant les déductions qui sont souvent considérées comme non pertinentes dans le processus décisionnel. En d’autres termes, c’est le revenu net d’une entreprise avec certaines dépenses comme l’amortissement, la dépréciation, les impôts et les intérêts ajoutés au total.,

Les Investisseurs et les créanciers utilisent souvent le BAIIA comme ratio de couverture pour comparer les grandes entreprises qui ont des dettes importantes ou des investissements importants dans les immobilisations, car cette mesure exclut les effets comptables des charges non opérationnelles telles que les intérêts et les dépenses de papier telles que l’amortissement. L’ajout de ces dépenses dans le résultat net nous permet d’analyser et de comparer les flux de trésorerie d’exploitation réels des entreprises.

formule du BAIIA

la formule du BAIIA est calculée en soustrayant toutes les charges sauf les intérêts, les impôts, la dépréciation et l’amortissement du résultat net.,

Souvent, l’équation est calculée à l’inverse en commençant par le résultat net et le rajout de la ITDA. De nombreuses entreprises utilisent cette mesure pour calculer différents aspects de leur activité. Par exemple, puisqu’il s’agit d’un calcul non conforme aux PCGR, vous pouvez choisir quelles dépenses sont ajoutées au revenu net.

par exemple, il n’est pas rare qu’un investisseur veuille voir comment la dette affecte la situation financière d’une entreprise sans la distraction des frais d’amortissement., Ainsi, la formule peut être modifiée pour exclure uniquement les taxes et l’amortissement.

composantes de la formule

Voici cinq composantes principales de l’équation de L’EBITDA.

gains – l’acronyme utilise le mot gains, mais cela signifie vraiment bénéfice net ou simplement revenu net. C’est le bénéfice net de la société qui se trouve au bas du compte de résultat.

impôts-les charges fiscales changent d’une année à l’autre et d’une entreprise à l’autre. Cela dépend souvent de l’industrie, de l’emplacement et de la taille de l’entreprise., Ce chiffre se trouve généralement dans la section charges hors exploitation du compte de résultat.

charges D’intérêts – comme pour les impôts, les charges d’intérêts varient d’une entreprise à l’autre et d’un secteur à l’autre. Certaines industries à plus forte intensité de capital sont plus susceptibles d’avoir plus de charges d’intérêt sur leur compte de résultat que les entreprises des industries à moins forte intensité de capital. Cette charge se trouve également dans la section des dépenses autres que d’exploitation.,

amortissement – ces charges apparaissent dans la section charges d’exploitation du compte de résultat pour répartir le coût d’une immobilisation au cours de la période et enregistrer son utilisation.

analyse et interprétation

comment L’EBITDA est-il utilisé?

pourquoi l’EBITDA est-il utilisé dans l’évaluation? C’est un calcul de rentabilité qui mesure la rentabilité d’une entreprise avant de payer des intérêts aux créanciers, des impôts au gouvernement et de prendre des dépenses de papier comme la dépréciation et l’amortissement. Ce n’est pas un ratio financier., Au lieu de cela, il s’agit d’un calcul de rentabilité qui est mesuré en dollars plutôt qu’en pourcentages.

comme toutes les mesures de rentabilité, les chiffres plus élevés sont toujours préférés aux chiffres plus bas car des chiffres plus élevés indiquent que l’entreprise est plus rentable. Ainsi, un bénéfice avant ITDA de $10,000 est meilleur que celui de $5,000. Cela signifie que la première entreprise a encore 10 000 after après que toutes ses dépenses d’exploitation ont été payées pour couvrir les intérêts et les impôts pour l’année. En ce sens, il s’agit plus d’une mesure de couverture ou de liquidité que d’un calcul de rentabilité.,

inconvénients

de nombreux investisseurs ne regardent pas cette mesure favorablement parce qu’elle traite l’entreprise comme si elle ne payait jamais d’intérêts ou d’impôts et n’avait jamais le coût de l’équipement. En ce sens, il ne montre pas une vraie valeur de l’entreprise car tous les coûts associés à la réalisation d’un profit ne sont pas inclus.

une entreprise de l’industrie manufacturière en est un bon exemple. À mesure que l’entreprise se développe, elle devra acheter des quantités croissantes d’équipement et financer ces achats avec des prêts supplémentaires., L’EBITDA ne se penchera pas sur le coût de l’expansion et ne se penchera que sur les bénéfices réalisés par l’entreprise sans tenir compte des coûts des immobilisations.

Limitations

étant donné que les bénéfices avant ITDA ne calculent que les bénéfices en dollars bruts, il est souvent difficile pour les investisseurs et les créanciers d’utiliser cette mesure pour comparer différentes entreprises de taille dans un secteur. Un ratio est plus efficace pour ce type de comparaison qu’un calcul direct.,

marge D’EBITDA

la marge D’EBITDA prend la formule de rentabilité de base et la transforme en un ratio financier qui peut être utilisé pour comparer toutes les entreprises de taille différente à travers et l’industrie. La formule de marge EBITDA divise le bénéfice de base avant intérêts, impôts, dépréciation et amortissement par le total des revenus de la société– ainsi, le calcul du bénéfice restant après que toutes les charges d’exploitation (à l’exclusion des intérêts, taxes, dep et amort) ont été payées en pourcentage du total des revenus., En utilisant cette formule, une grande entreprise comme Apple pourrait être comparée à une nouvelle start-up de la Silicon Valley.

la formule des gains de base peut également être utilisée pour calculer le multiple d’entreprise d’une entreprise. Le ratio multiple D’EBITDA est calculé en divisant la valeur de l’entreprise par le bénéfice avant ITDA pour mesurer la valeur faible ou élevée d’une entreprise par rapport aux mesures informatiques. Par exemple, un ratio élevé indiquerait qu’une entreprise pourrait être actuellement surévaluée en fonction de ses bénéfices.,

exemple

regardons un exemple et calculons à la fois L’EBITDA ajusté et la marge pour Jake’s Ski House. Jake fabrique des skis sur mesure pour les skieurs professionnels et amateurs. À la fin de l’année, Jake a gagné 100 000 revenues en revenus totaux et a eu les dépenses suivantes.

- Salaire: de 25 000 $

- Loyer: $10,000

- Utilitaires: $4,000

- le Coût des Marchandises Vendues: $35,000

- l’Intérêt: de 5 000 $

- l’Amortissement de 15 000 $

- Impôts: De 3 000 $

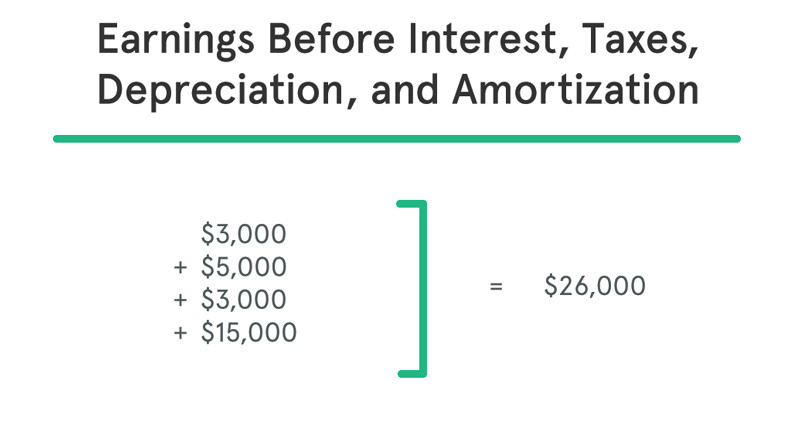

Jake revenu net à la fin de l’année est égal à $3,000., L’EBITDA de Jake est calculé comme suit:

comme vous pouvez le voir, les impôts, l’amortissement et les intérêts sont ajoutés au résultat net de l’année, indiquant le montant des bénéfices que Jake a pu générer pour couvrir ses intérêts et ses impôts à la fin de l’année.,

inversement, vous pouvez également calculer L’EBITDA en soustrayant toutes les dépenses autres que les intérêts, les taxes et l’amortissement comme ceci:

Si l’investisseur ou les créanciers voulaient comparer le magasin de Ski de Jake avec une autre entreprise du même secteur, ils pourraient calculer div>

le ratio de marge EBITDA montre que chaque Dollar que Jake génère en revenus génère 26 cents de bénéfices avant le paiement de tous les impôts et intérêts., Ce pourcentage peut être utilisé pour comparer L’efficacité et la rentabilité de Jake à celles d’autres entreprises, quelle que soit leur taille.