Le ralentissement économique causé par la pandémie de coronavirus a renouvelé l’attention sur la couverture d’assurance maladie car des millions de personnes ont perdu leur emploi et potentiellement leur couverture santé. L’Affordable Care Act (ACA) a cherché à combler les lacunes de notre système de soins de santé qui laissent des millions de personnes sans assurance maladie en étendant la couverture Medicaid à de nombreuses personnes à faible revenu et en fournissant des subventions pour la couverture du marché pour les personnes en dessous de 400% de la pauvreté., Après L’ACA, le nombre d’Américains non âgés non assurés a diminué de 20 millions, tombant à un plus bas historique en 2016. Cependant, à partir de 2017, le nombre d’Américains non assurés Non âgés a augmenté pendant trois années consécutives, passant de 2,2 millions de 26,7 millions en 2016 à 28,9 millions en 2019, et le taux non assuré est passé de 10,0% en 2016 à 10,9% en 2019.

l’avenir de L’ACA est à nouveau devant la Cour suprême dans L’affaire California vs. Texas, une affaire soutenue par L’administration Trump qui cherche à renverser L’ACA dans son intégralité., Une décision du Tribunal d’invalider l’ACA éliminerait les voies de couverture créées par L’ACA, ce qui entraînerait des pertes de couverture importantes.

bien que le nombre de non-assurés ait probablement encore augmenté en 2020, les données de 2019 fournissent une base de référence importante pour comprendre les changements dans la couverture sanitaire menant à la pandémie. Cette note d’information décrit les tendances de la couverture sanitaire avant la pandémie, examine les caractéristiques de la population non assurée en 2019 et résume l’accès et les implications financières de l’absence de couverture.,

résumé: faits clés sur la Population non assurée

la Plupart des personnes non assurées ont au moins un travailleur dans la famille. Les familles à faible revenu sont plus susceptibles d’être non assurés. Reflétant la disponibilité de la couverture publique dans certains états, les adultes sont plus susceptibles d’être assurés que les enfants., Les personnes de couleur courent un risque plus élevé d’être non assurées que les Blancs non hispaniques.

même en vertu de L’ACA, de nombreuses personnes non assurées citent le coût élevé de l’assurance comme la principale raison pour laquelle elles manquent de couverture. En 2019, 73,7% des adultes non assurés ont déclaré qu’ils n’étaient pas assurés parce que le coût de la couverture était trop élevé. Beaucoup de gens n’ont pas accès à la couverture par le biais d’un emploi, et certaines personnes, en particulier les adultes pauvres dans les États qui n’ont pas étendu Medicaid, restent inadmissibles à l’aide financière pour la couverture., De plus, les immigrants sans papiers ne sont pas admissibles à la couverture Medicaid ou Marketplace.

Les personnes sans couverture d’assurance ont moins accès aux soins que les personnes assurées. Trois adultes non assurés sur dix en 2019 se sont privés des soins médicaux nécessaires en raison du coût. Des études démontrent à maintes reprises que les personnes non assurées sont moins susceptibles que celles qui ont une assurance de recevoir des soins et des services préventifs pour des problèmes de santé majeurs et des maladies chroniques.,

Les non assurés font souvent face à des factures médicales inabordables lorsqu’ils demandent des soins. En 2019, les adultes non âgés non assurés étaient plus de deux fois plus susceptibles que ceux bénéficiant d’une couverture privée d’avoir eu des problèmes pour payer leurs factures médicales au cours des 12 derniers mois. Ces factures peuvent rapidement se traduire par une dette médicale puisque la plupart des non assurés ont des revenus faibles ou modérés et ont peu, voire aucune, épargne.

Combien de personnes ne sont pas assurées?,

après plusieurs années de gains de couverture suite à la mise en œuvre de L’ACA, le taux Non Assuré a augmenté de 2017 à 2019 dans le cadre des efforts visant à modifier la disponibilité et l’abordabilité de la couverture. Les pertes de couverture en 2019 ont été causées par les baisses de couverture de Medicaid et de non-groupe et ont été plus importantes chez les Hispaniques Non âgés et les Hawaïens natifs et les autres habitants des îles du Pacifique. Le nombre d’enfants non assurés a également considérablement augmenté.

malgré les augmentations récentes, le nombre de personnes non assurées reste bien inférieur aux niveaux antérieurs à l’adoption de la LCA., Le nombre de personnes âgées non assurées est passé de plus de 46,5 millions en 2010 à moins de 26,7 millions en 2016 avant de grimper à 28,9 millions en 2019. Nous nous concentrons sur la couverture parmi les personnes non âgées puisque Medicare offre une couverture quasi universelle pour les personnes âgées, avec seulement 407,000, ou moins de 1%, des personnes de plus de 65 ans non assurées.

Détails clés:

- le taux de non-assurés a augmenté en 2019, poursuivant une hausse constante amorcée en 2017. Le taux non assuré en 2019 a augmenté à 10,9% contre 10,4% en 2018 et 10.,0% en 2016, et le nombre de personnes non assurées en 2019 a augmenté de plus d’un million par rapport à 2018 et de 2,2 millions par rapport à 2016 (Figure 1). Malgré ces augmentations, le taux non assuré en 2019 est demeuré nettement inférieur aux niveaux d’avant L’ACA.,

Figure 1: Nombre de non-assurés et taux de non-assurés parmi la Population non âgée, 2008-2019

- suite à l’adoption de L’ACA en 2010, lorsque la couverture pour les jeunes adultes de moins de 26 ans et l’expansion précoce de Medicaid sont entrés en vigueur, le nombre de personnes non assurées et le taux non assuré ont commencé à baisser. Lorsque les principales dispositions de couverture de L’ACA sont entrées en vigueur en 2014, le nombre de taux non assurés et non assurés a chuté de façon spectaculaire et a continué de baisser jusqu’en 2016, alors qu’un peu moins de 27 millions de personnes (10.,0% de la population non âgée) n’était pas couverte (Figure 1).

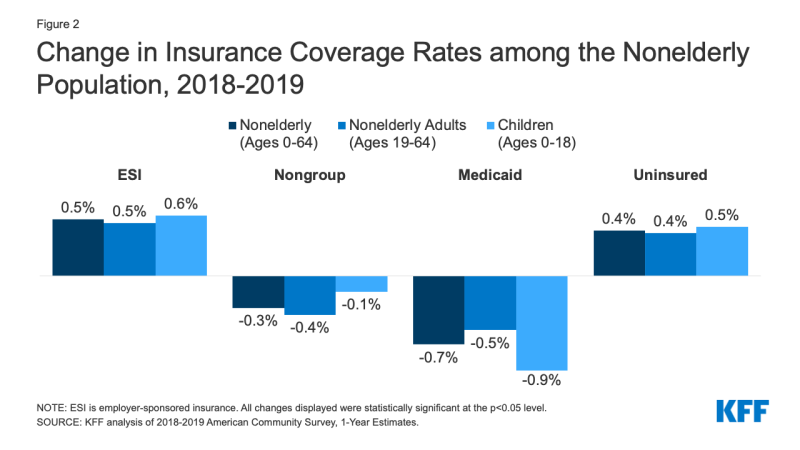

- en 2019, les augmentations de l’assurance parrainée par l’employeur ont été compensées par des baisses de la couverture Medicaid et non collective, ce qui a entraîné une augmentation du nombre de personnes non âgées sans assurance. Alors que le nombre de personnes couvertes par une assurance parrainée par l’employeur a augmenté de 929 000, ou 0,5 point de pourcentage, de 2018 à 2019, le nombre de personnes non âgées inscrites à Medicaid a diminué de plus de deux fois ce nombre ou 1,9 million de personnes (0,7 point de pourcentage). La baisse de la couverture de Medicaid était plus importante pour les enfants (0.,9 points de pourcentage) par rapport aux adultes non âgés (0,5 point de pourcentage). En outre, le nombre de personnes non âgées couvertes sur le marché hors Groupe a également diminué, de 879 000 de 2018 à 2019 (Figure 2).

Figure 2: Variation des taux de couverture D’assurance parmi la Population non âgée, 2018-2019

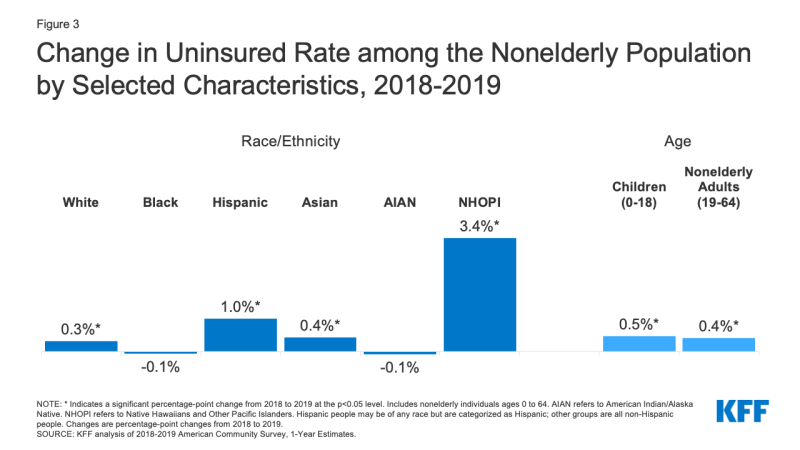

- Les personnes Hispaniques et les Hawaïens natifs et les autres habitants des îles du Pacifique ont connu les plus fortes augmentations en 2019. Le taux Non Assuré a augmenté d’un point de pourcentage, passant de 19,0% en 2018 à 20.,0% en 2019 pour les Hispaniques et 3,4 points de pourcentage, passant de 9,3% en 2018 à 12,7% en 2019 pour les Hawaïens et les habitants des îles du Pacifique (Figure 3). Alors que les taux non assurés ont également augmenté pour les blancs et les asiatiques, les taux non assurés pour les noirs et les Indiens D’Amérique/les Autochtones de L’Alaska n’ont connu aucun changement significatif.,

Figure 3: Variation du taux de personnes non assurées parmi la Population non âgée selon certaines caractéristiques, 2018-2019

- Les personnes hispaniques représentaient plus de la moitié (57%) de l’augmentation personnes non âgées non assurées en 2019, représentant plus de 612 000 personnes. Parmi ces personnes Hispaniques Non âgées non assurées, plus d’un tiers (35%) étaient des enfants.

- Le nombre d’enfants non assurés a augmenté de plus de 327 000 de 2018 à 2019 et le taux d’enfants non assurés a augmenté de près de 0.,5 points de pourcentage passant d’un peu moins de 5,1% en 2018 à 5,6% en 2019 (Figure 3). Alors que le taux de non-assurés a augmenté pour les enfants de toutes races et ethnies, l’augmentation a été la plus forte pour les enfants Hispaniques, passant de 8,1% en 2018 à 9,2% en 2019.

- Les changements dans le nombre de personnes non assurées ont varié d’un État à l’autre en 2019. Un total de 13 États ont connu une augmentation du nombre de personnes non âgées non assurées, y compris neuf États d’expansion de Medicaid et quatre états non-expansion., Cependant, le taux non assuré pour le groupe des États en expansion était près de la moitié de celui des États non en expansion (8,3% contre 15,5%). Deux états, la Californie et le Texas, ont représenté 45% de l’augmentation du nombre de personnes non assurées de 2018 à 2019. La Virginie a été le seul État à connaître une diminution statistiquement significative du nombre de non assurés en 2019; l’État a élargi son programme Medicaid cette année-là (Tableau A de l’annexe).

Qui sont les non-assurés?

La plupart des personnes non assurées sont des adultes non âgés et des familles de travailleurs., Les familles à faible revenu sont plus susceptibles d’être non assurés. En général, les personnes de couleur sont plus susceptibles d’être assurés que les Blancs. Compte tenu de la variation géographique du revenu et de la disponibilité de la couverture publique, les personnes qui vivent dans le Sud ou l’Ouest sont plus susceptibles d’être non assurées. La plupart des personnes non assurées ont été sans couverture pendant de longues périodes. (Voir le tableau B de l’annexe pour des données détaillées sur les caractéristiques de la population non assurée.)

détails clés:

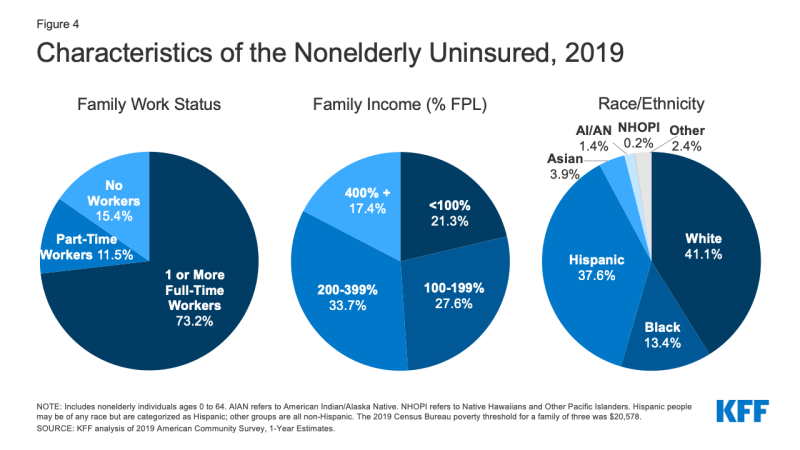

- en 2019, plus de sept sur dix des non assurés (73.,2%) avaient au moins un travailleur à temps plein dans leur famille et 11,5% de plus avaient un travailleur à temps partiel dans leur famille (Figure 4).

Figure 4: caractéristiques des personnes non âgées non assurées, 2019

- Les personnes dont le revenu est inférieur à 200% du niveau de pauvreté fédéral (FPL)1 sont les plus à risque d’être non assurées (annexe tableau B). Au total, plus de huit personnes non assurées sur dix (82,6%) appartenaient à des familles dont le revenu était inférieur à 400% de la pauvreté en 2019 (Figure 4).

- la Plupart (85.,4%) des personnes non assurées sont des adultes non âgés. Le taux non assuré chez les enfants était de 5,6% en 2019, soit moins de la moitié du taux chez les adultes non âgés (12,9%), en grande partie en raison de la plus grande disponibilité de la couverture Medicaid et CHIP pour les enfants que pour les adultes (Figure 5).

Figure 5: Taux non assurés parmi la Population non âgée selon certaines caractéristiques, 2019

- alors qu’une pluralité (41.,1%) des non assurés sont des Blancs non hispaniques, en général, les personnes de couleur courent un risque plus élevé d’être non assurées que les blancs. Les personnes de couleur représentent 43,1% de la population américaine Non âgée, mais représentent plus de la moitié de la population totale Non âgée non assurée (Figure 4). Les Hispaniques, les Noirs, les Indiens D’Amérique et les natifs de L’Alaska, Les hawaïens et les autres habitants des îles du Pacifique ont tous des taux non assurés significativement plus élevés que les blancs (7,8%) (Figure 5). Cependant, comme les années précédentes, les Asiatiques ont le taux le plus bas non assuré à 7.2%.

- la Plupart des non-assurés (77.0%) sont U.,S. citoyens et 23,0% sont des non-citoyens. Toutefois, les non-citoyens sont plus susceptibles que les citoyens non assurés. Le taux non assuré pour les immigrants récents, ceux qui sont aux États-Unis depuis moins de cinq ans, était de 29,6% en 2019, tandis que le taux non assuré pour les immigrants qui vivent aux États-Unis depuis plus de cinq ans était de 36,3% (Tableau B de l’annexe).

- Les taux de personnes non assurées varient selon les États et les régions; les personnes vivant dans des États non en expansion sont plus susceptibles d’être non assurées (Figure 5)., Quinze des vingt États ayant enregistré les taux de non-assurance les plus élevés en 2019 étaient des États non en expansion à compter de cette année-là (Figure 6 et tableau A de l’annexe). Les conditions économiques, la disponibilité de la couverture parrainée par l’employeur et les données démographiques sont d’autres facteurs contribuant à la variation des taux non assurés d’un État à l’autre.

- près de sept sur dix (69,5%) des adultes non âgés non assurés en 2019 sont sans couverture depuis plus d’un an.2 les personnes qui ont été sans couverture pendant de longues périodes peuvent être particulièrement difficiles à atteindre dans les efforts de sensibilisation et d’inscription.,

pourquoi les gens ne sont-ils pas assurés?

La plupart des personnes non âgées aux États-Unis obtiennent une assurance maladie par l’intermédiaire d’un employeur, mais tous les travailleurs ne se voient pas offrir une couverture parrainée par l’employeur ou, si elle est offerte, peuvent payer leur part des primes. Medicaid couvre de nombreuses personnes à faible revenu; cependant, l’admissibilité de Medicaid pour les adultes reste limitée dans certains États. De plus, le renouvellement et d’autres politiques qui rendent plus difficile le maintien de Medicaid ont probablement contribué à la baisse des inscriptions à Medicaid., Bien qu’une aide financière pour la couverture du marché soit offerte à de nombreuses personnes à revenu modéré, peu de personnes peuvent se permettre d’acheter une couverture privée sans aide financière. Certaines personnes qui sont admissibles à la couverture en vertu de l’ACA peut ne pas savoir qu’ils peuvent obtenir de l’aide et d’autres peuvent encore trouver le coût de la couverture prohibitif.

détails clés:

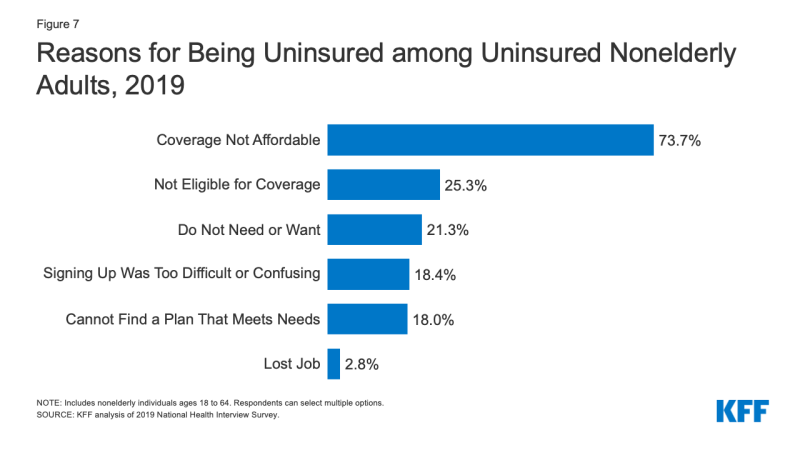

- Le coût constitue toujours un obstacle majeur à la couverture pour les non assurés. En 2019, 73.,7% des adultes non âgés non assurés ont déclaré qu’ils n’étaient pas assurés parce que la couverture n’est pas abordable, ce qui en fait la raison la plus souvent invoquée pour ne pas être assurés (Figure 7).

Figure 7: Raisons d’être non assuré chez les adultes Non âgés non assurés, 2019

- l’accès à la couverture maladie change à mesure que la situation d’une personne change. En 2019, un quart des adultes non âgés non assurés ont déclaré qu’ils n’étaient pas assurés parce qu’ils n’étaient pas admissibles à la couverture, tandis que 21.,3% des adultes non âgés non assurés ont déclaré qu’ils n’étaient pas assurés parce qu’ils n’avaient pas besoin ou ne voulaient pas de couverture (Figure 7). Près d’un sur cinq n’était pas assuré parce qu’il trouvait que l’inscription était trop difficile ou déroutante ou qu’il ne trouvait pas de plan pour répondre à ses besoins (18,4% et 18,0%, respectivement).3 bien que seulement 2,8% des adultes non âgés non assurés aient déclaré ne pas être assurés en raison de la perte de leur emploi en 2019, il est probable que le nombre de personnes qui ont perdu leur emploi et la couverture basée sur l’emploi aient augmenté en 2020 en raison de la pandémie de coronavirus.,

- comme indiqué ci-dessus, tous les travailleurs n’ont pas accès à la couverture par leur travail. En 2019, 72,5% des travailleurs non âgés et non assurés travaillaient pour un employeur qui ne leur offrait pas de prestations de santé.4 parmi les travailleurs non assurés qui se voient offrir une couverture par leur employeur, le coût est souvent un obstacle à l’acceptation de l’offre. De 2010 à 2020, le total des primes pour la couverture familiale a augmenté de 55% et la part des travailleurs a augmenté de 40%, dépassant la croissance des salaires.,5 les familles à faible revenu bénéficiant d’une protection de l’employeur consacrent une part nettement plus élevée de leur revenu aux primes et aux frais médicaux que celles dont le revenu est supérieur à 200% FPL.6

- L’admissibilité de Medicaid pour les adultes varie d’un État à l’autre et est parfois limitée. En octobre 2020, 39 États, y compris DC, ont adopté L’extension de Medicaid pour les adultes dans le cadre de L’ACA, bien que 34 États aient mis en œuvre l’extension en 2019., Dans les États qui n’ont pas élargi Medicaid, l’éligibilité pour les adultes reste limitée, avec un niveau d’éligibilité médian pour les parents à seulement 41% de la pauvreté et les adultes sans enfants à charge inéligibles dans la plupart des cas. De plus, les politiques de renouvellement de l’état et les correspondances périodiques de données peuvent rendre difficile le maintien de la couverture Medicaid. Des Millions d’adultes pauvres non assurés tombent dans un” écart de couverture » parce qu’ils gagnent trop pour être admissibles à Medicaid, mais pas assez pour être admissibles aux crédits D’impôt Marketplace premium.,

- alors que les immigrants légalement présents sous 400% de la pauvreté sont admissibles aux crédits D’impôt du marché, seuls ceux qui ont passé une période d’attente de cinq ans après avoir reçu le statut d’immigration qualifié peuvent être admissibles à Medicaid. Les modifications apportées à la Politique sur les frais publics qui permettent aux fonctionnaires fédéraux d’envisager L’utilisation de Medicaid pour les adultes non enceintes lorsqu’ils déterminent s’ils doivent fournir une carte verte à certaines personnes contribuent probablement à la baisse de la couverture chez les immigrants légalement présents. Les immigrants sans papiers ne sont pas admissibles à la couverture Medicaid ou Marketplace.,7

- bien qu’une aide financière soit offerte à bon nombre des personnes non assurées restantes en vertu de la LCA, toutes les personnes non assurées ne sont pas admissibles à une couverture gratuite ou subventionnée. Près de six sur dix des personnes non assurées avant la pandémie étaient éligibles à une aide financière via Medicaid ou via une couverture du marché subventionnée. Cependant, plus de quatre personnes sur dix non assurées étaient hors de portée de L’ACA parce que leur état n’élargissait pas Medicaid, que leurs revenus étaient trop élevés pour être admissibles aux subventions du marché ou que leur statut d’immigration les rendait inéligibles., Certains non assurés qui sont admissibles à l’aide peuvent ne pas être au courant des options de couverture ou peuvent faire face à des obstacles à l’inscription, et même avec des subventions, la couverture du Marché peut être inabordable pour certaines personnes non assurées. Bien que l’aide à la sensibilisation et à l’inscription aide à faciliter l’inscription initiale et continue à la couverture ACA, ces efforts font face à des défis continus en raison des réductions de financement et de la forte demande.

comment le fait de ne pas avoir de couverture affecte-t-il l’accès aux soins de santé?,

l’assurance maladie fait une différence dans la question de savoir si et quand les gens reçoivent les soins médicaux nécessaires, où ils reçoivent leurs soins et, en fin de compte, dans quelle mesure ils sont en bonne santé. Les adultes non assurés sont beaucoup plus susceptibles que ceux qui ont une assurance de reporter les soins de santé ou d’y renoncer complètement. Les conséquences peuvent être graves, en particulier lorsque des affections évitables ou des maladies chroniques ne sont pas détectées.

détails clés:

- Des études démontrent à maintes reprises que les personnes non assurées sont moins susceptibles que celles qui ont une assurance de recevoir des soins et des services préventifs pour des problèmes de santé majeurs et des maladies chroniques.,8,9,10,11 plus de deux adultes non assurés sur cinq (41,5%) ont déclaré ne pas avoir consulté de médecin ou de professionnel de la santé au cours des 12 derniers mois. Trois adultes non âgés sur dix (30,2%) sans couverture ont déclaré qu’ils n’avaient pas reçu les soins nécessaires au cours de la dernière année en raison des coûts, comparativement à 5,3% des adultes bénéficiant d’une couverture privée et à 9,5% des adultes bénéficiant d’une couverture publique. Une partie de la raison du mauvais accès chez les non assurés est que beaucoup (40,8%) n’ont pas d’endroit où aller régulièrement lorsqu’ils sont malades ou ont besoin d’un avis médical (Figure 8).,

Figure 8: obstacles aux soins de santé chez les adultes Non âgés selon le statut D’assurance, 2019

- Plus d’un enfant sur dix (10,2%) non assuré n’a pas reçu les soins nécessaires en raison 2019 par rapport à moins de 1% des enfants ayant une assurance privée. De plus, un enfant non assuré sur cinq (20,0%) n’avait pas consulté de médecin au cours de la dernière année, comparativement à 3,5% pour les enfants bénéficiant d’une couverture publique et privée (Figure 9).,

Figure 9: obstacles aux soins de santé chez les enfants selon le statut D’assurance, 2019

- De nombreuses personnes non assurées n’obtiennent pas les traitements que leur fournisseur de soins de santé leur recommande en raison du coût des soins. En 2019, les adultes non âgés non assurés étaient plus de trois fois plus susceptibles que les adultes ayant une couverture privée de dire qu’ils retardaient le remplissage ou n’obtenaient pas un médicament d’ordonnance nécessaire en raison du coût (19,8% contre 6,0%).,12 Et alors que les personnes assurées et non assurées qui sont blessées ou nouvellement diagnostiquées avec une maladie chronique reçoivent des plans similaires pour les soins de suivi, les personnes sans couverture de santé sont moins susceptibles que celles qui ont une couverture d’obtenir tous les services recommandés.13,14

- étant donné que les personnes sans couverture maladie sont moins susceptibles que celles qui ont une assurance de recevoir des soins ambulatoires réguliers, elles sont plus susceptibles d’être hospitalisées pour des problèmes de santé évitables et de connaître une baisse de leur état de santé général., Lorsqu’elles sont hospitalisées, les personnes non assurées reçoivent moins de services diagnostiques et thérapeutiques et ont également des taux de mortalité plus élevés que celles qui ont une assurance.15,16,17,18,19

- La recherche démontre que l’obtention d’une assurance maladie améliore considérablement l’accès aux soins de santé et diminue les effets néfastes du fait d’avoir été non assuré. Un examen complet de la recherche sur les effets de L’expansion de L’ACA Medicaid révèle que l’expansion a eu des effets positifs sur l’accès aux soins, l’utilisation des services, l’abordabilité des soins et la sécurité financière de la population à faible revenu., L’expansion de Medicaid est associée à une augmentation des taux de diagnostic précoce du cancer, à une baisse des taux de mortalité cardiovasculaire et à une augmentation des chances d’abandon du tabac.20,21,22

- Les hôpitaux publics, les cliniques communautaires et les centres de santé et les fournisseurs locaux qui desservent les communautés mal desservies offrent un filet de sécurité crucial pour les soins de santé aux personnes non assurées. Cependant, les fournisseurs de filets de sécurité ont des ressources et une capacité de service limitées, et toutes les personnes non assurées n’ont pas accès géographiquement à un fournisseur de filets de sécurité.,23,24,25 les taux élevés de non-assurés contribuent également à la fermeture des hôpitaux ruraux, ce qui rend les personnes vivant dans les zones rurales encore plus désavantagées dans l’accès aux soins.

quelles sont les implications financières d’être non assuré?

Les non assurés font souvent face à des factures médicales inabordables lorsqu’ils demandent des soins. Ces factures peuvent rapidement se traduire par une dette médicale puisque la plupart des non assurés ont des revenus faibles ou modérés et ont peu, voire aucune, épargne.,26,27

détails clés:

- Les personnes sans assurance pendant une année civile entière paient de leur poche près de la moitié de leurs soins.28 en outre, les hôpitaux facturent souvent aux patients non assurés des tarifs beaucoup plus élevés que ceux payés par les assureurs privés et les programmes publics.29,30,31

- les adultes non âgés non assurés sont beaucoup plus susceptibles que leurs homologues assurés de manquer de confiance dans leur capacité à payer les frais médicaux habituels et les frais médicaux majeurs ou les urgences. Plus des trois quarts (75.,6%) des adultes non âgés non assurés disent qu’ils sont très ou un peu inquiets de payer les factures médicales s’ils tombent malades ou ont un accident, par rapport à 47.6% des adultes avec Medicaid/autre assurance publique et 46.1% des adultes assurés par le secteur privé (Figure 10).

- Les factures médicales peuvent exercer une grande pression sur les personnes non assurées et menacer leur bien-être financier. En 2019, les adultes non âgés et non assurés étaient presque deux fois plus susceptibles que ceux qui avaient une assurance privée d’avoir des problèmes pour payer leurs frais médicaux (24,1% contre 11,6%; Figure 10).,32 les adultes non assurés sont également plus susceptibles de faire face à des conséquences négatives en raison de factures médicales, telles que l’utilisation de l’épargne, la difficulté à payer les nécessités, l’emprunt d’argent ou l’envoi de factures médicales aux recouvrements, ce qui entraîne une dette médicale.33

Figure 10: Problèmes de paiement des factures médicales par statut D’assurance, 2019

- bien que les non assurés soient généralement facturés pour les services médicaux qu’ils utilisent, lorsqu’ils ne peuvent pas payer ces factures, les coûts peuvent soins non compensés pour les fournisseurs., Les fonds publics, fédéraux et privés prennent en charge certains de ces coûts, mais pas tous. Avec l’expansion de la couverture en vertu de L’ACA, les fournisseurs voient des réductions des coûts de soins non compensés, en particulier dans les États qui ont étendu Medicaid.

- La recherche suggère que l’obtention d’une couverture santé améliore l’abordabilité des soins et la sécurité financière parmi la population à faible revenu. Plusieurs études de L’ACA ont constaté une baisse plus importante des problèmes de paiement des factures médicales dans les États en expansion par rapport aux États non en expansion., Une étude distincte a révélé que, parmi ceux qui résident dans des zones à forte proportion de personnes à faible revenu et non assurées, l’expansion de Medicaid a considérablement réduit le nombre de factures impayées et le montant de la dette envoyée aux agences de recouvrement tierces.

Conclusion

Le nombre de personnes sans assurance-santé a augmenté pour la troisième année consécutive en 2019. L’augmentation récente du nombre de personnes non âgées non assurées s’est produite dans un contexte de croissance économique et avant le bouleversement économique de la pandémie de coronavirus qui a entraîné la perte de millions de personnes., À la suite de ces pertes d’emploi record, de nombreuses personnes qui ont perdu leur revenu ou leur couverture basée sur l’emploi peuvent être admissibles à la couverture étendue de Medicaid et du marché subventionné établie par L’ACA. En fait, des données récentes indiquent que le nombre d’inscriptions à Medicaid et sur les marchés a augmenté depuis le début de la pandémie. Cependant, le nombre de personnes non assurées devrait encore augmenter en 2020.

la baisse de la couverture chez les Hispaniques a entraîné une grande partie de l’augmentation du taux global de non-assurés en 2019., Les changements apportés à la politique fédérale sur les frais publics peuvent contribuer à la baisse de la couverture de Medicaid chez les adultes et les enfants Hispaniques, ce qui entraîne un nombre croissant de personnes sans couverture maladie. Ces pertes de couverture surviennent également alors que COVID-19 a frappé de manière disproportionnée les communautés de couleur, entraînant une part plus élevée de cas, de décès et d’hospitalisations chez les personnes de couleur. Le manque de couverture sanitaire présente des obstacles à l’accès aux soins nécessaires et peut entraîner de pires conséquences pour la santé des personnes touchées par le virus.,

même si les options de couverture de L’ACA offrent un filet de sécurité important aux personnes qui perdent leur emploi pendant la pandémie, une décision de la Cour suprême dans California vs. Texas pourrait avoir des effets majeurs sur l’ensemble du système de santé. Si le tribunal invalide L’ACA, les élargissements de couverture qui étaient au cœur de la loi seraient éliminés et entraîneraient la perte de la couverture maladie de millions de personnes. Une augmentation aussi importante du nombre de personnes non assurées annulerait les gains en matière d’accès, d’utilisation et d’abordabilité des soins et de lutte contre les disparités obtenus depuis l’application de la loi., Ces pertes de couverture survenant au milieu d’une pandémie de santé publique pourraient compromettre davantage la santé des personnes infectées par COVID-19 et exacerber les disparités pour les personnes vulnérables de couleur.