billets à payer 5 000

Les billets à payer sont un compte de passif qui indique le montant du principal dû à la date du bilan. (Tout intérêt encouru mais non encore payé à la date du bilan est déclaré dans un compte de passif distinct intérêts à payer.) Le comptable a vérifié que le montant du capital effectivement dû est le même que le montant figurant au bilan préliminaire. Par conséquent, aucune entrée n’est nécessaire pour ce compte.,

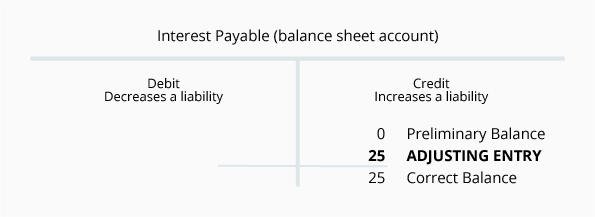

intérêts à payer 0 $

(Il est courant de ne pas répertorier les comptes avec des soldes de 0 $dans les bilans.)

L’intérêt à payer est un compte de passif qui indique le montant des intérêts que la société doit à la date du bilan. Les comptables se rendent compte que si une société a un solde en billets à payer, la société devrait déclarer un certain montant en charges d’intérêts et en intérêts à payer. La raison en est que chaque jour où la société doit de l’argent, elle engage des frais d’intérêt et une obligation de payer les intérêts., À moins que les intérêts ne soient payés à jour, la société devra toujours des intérêts au prêteur.

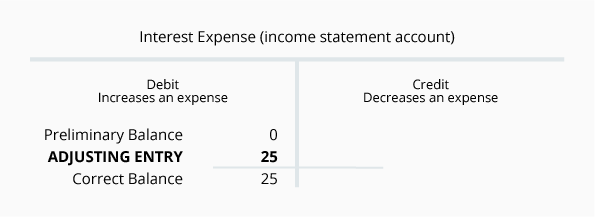

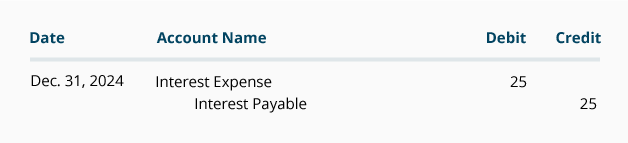

supposons que la société a emprunté les 5 000 December le 1er décembre et accepte d’effectuer le premier paiement d’intérêt le 1er mars. Si le prêt spécifie un taux d’intérêt annuel de 6%, le prêt coûtera à la Société des intérêts de 300 $par année ou 25 month par mois. Le 1er mars, la société devra payer 75 interest d’intérêts. Sur le compte de résultat de décembre, la société doit déclarer un mois de charges d’intérêts de 25$., Au bilan du 31 décembre, la société doit déclarer qu’elle doit 25 $au 31 décembre pour intérêts.

Le réglage de l’entrée journal pour les Intérêts à Payer est:

Il est rare que le montant indiqué pour chacun de ces comptes est le même. Dans les mois à venir, les montants seront différentes. Les frais d’intérêt seront automatiquement clôturés à la fin de chaque exercice comptable et commenceront l’exercice comptable suivant avec un solde de 0$.,

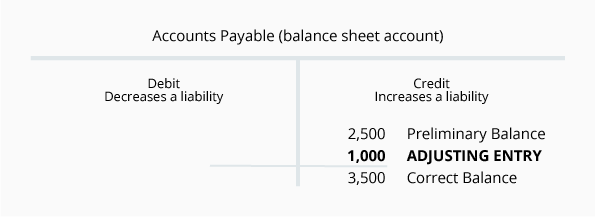

comptes créditeurs 2 500

Les Comptes créditeurs sont un compte de passif qui indique les montants dus aux fournisseurs ou aux fournisseurs à la date du bilan. Les montants sont systématiquement inscrits dans ce compte après qu’une société a reçu et vérifié tous les éléments suivants: (1) une facture du fournisseur, (2) des biens ou des services ont été reçus et (3) ont comparé les montants au bon de commande de la société. Un examen des détails confirme que le solde de ce compte de 2 500 $est exact en ce qui concerne les factures reçues des fournisseurs.,

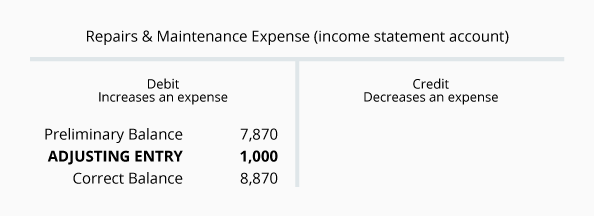

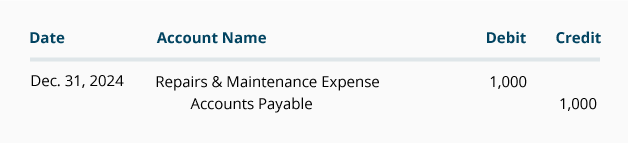

cependant, selon la méthode de la comptabilité d’exercice, le bilan doit indiquer tous les montants dus par la société—et pas seulement les montants qui ont été inscrits dans le système comptable à partir des factures des fournisseurs. De même, le compte de résultat doit déclarer toutes les dépenses qui ont été engagées—pas seulement les dépenses qui ont été saisies à partir de la facture d’un fournisseur. Pour illustrer cela, supposons qu’une entreprise a fait effectuer des réparations de plomberie de 1 000 late à la fin de décembre, mais que l’entreprise n’a pas encore reçu de facture du plombier., La société devra faire une entrée de rajustement pour inscrire la charge et le passif sur les états financiers de décembre. Le réglage de l’entrée impliquera les comptes suivants:

Le réglage de l’entrée pour les Comptes à Payer, en général, journal format est:

Le solde du compte de passif Comptes Créditeurs à la fin de l’année sera reporté au prochain exercice comptable., Le solde des réparations & les frais D’entretien à la fin de l’exercice comptable seront clôturés et l’exercice comptable suivant commencera par 0$.

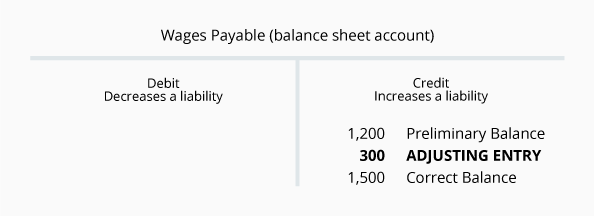

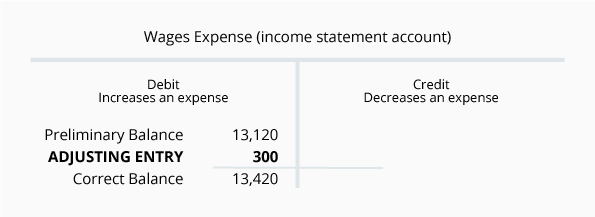

salaires à payer 1 200

Les salaires à payer sont un compte de passif qui indique les montants dus aux employés à la date du bilan. Les montants sont régulièrement entrés dans ce compte lorsque les registres de paie de la société sont traités. Un examen des détails confirme que le solde de ce compte de 1 200 $est exact en ce qui concerne la masse salariale qui a été traitée.,

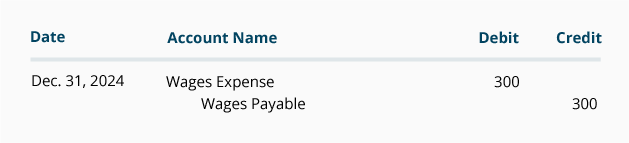

cependant, selon la méthode de la comptabilité d’exercice, le bilan doit déclarer tous les montants de paie dus par la société—pas seulement les montants qui ont été traités. De même, le compte de résultat doit déclarer toutes les dépenses de paie qui ont été engagées—pas seulement les dépenses du traitement de la paie de routine. Par exemple, supposons que le 30 décembre est un dimanche et le premier jour de la période de paie. Les salaires gagnés par les employés les 30 et 31 décembre seront inclus dans le traitement de la paie pour la semaine du 30 décembre au 5 janvier., Cependant, le compte de résultat de décembre et le bilan du 31 décembre doivent inclure les salaires des 30 et 31 décembre, mais pas les salaires du 1er au 5 janvier. Si le salaire des 30 et 31 décembre s’élève à 300$, l’entrée de rajustement suivante est requise à compter du 31 décembre:

l’entrée de rajustement du journal pour les salaires payables est:

la entry 1 500 solde des salaires payables est le montant réel qui n’a pas encore été versé aux employés pour leur travail jusqu’au 31 décembre., La charge salariale de 13 420 is représente le total des salaires utilisés par la société jusqu’au 31 décembre. Le montant des salaires à payer sera reporté à l’exercice comptable suivant. Le montant des charges salariales sera mis à zéro de sorte que l’exercice comptable suivant commence avec un solde de 0$.

revenus non gagnés 1 300

Les revenus non gagnés sont un compte de passif qui indique les montants reçus par une société mais qui n’ont pas encore été gagnés par la société., Par exemple, si une entreprise exige qu’un client ayant une mauvaise cote de crédit paie 1 300 $avant de commencer tout travail, elle augmente son encaisse d’actif de 1 300 and et elle devrait augmenter ses revenus non gagnés de passif de 1 300$.

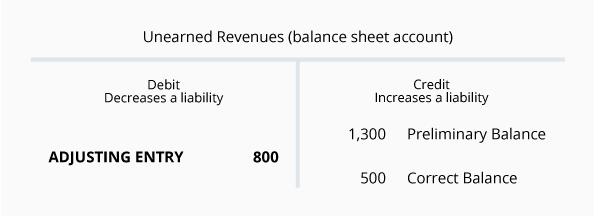

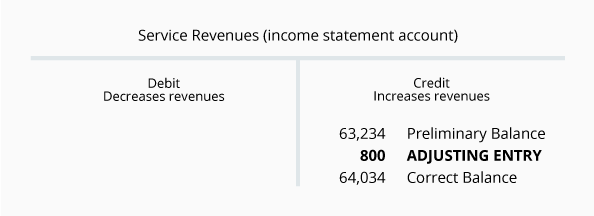

Au fur et à mesure que l’entreprise effectue le travail, elle réduira le solde du compte des revenus non gagnés et augmentera le solde de son compte des revenus de Service du montant gagné (travail effectué). Un examen du solde des revenus non gagnés révèle que la société a effectivement reçu 1 300 $d’un client plus tôt en décembre., Cependant, au cours du mois, la société a fourni au client des services de 800$. Par conséquent, au 31 décembre, le montant des services dus au client est de 500$.

visualisons cette situation avec les comptes T suivants:

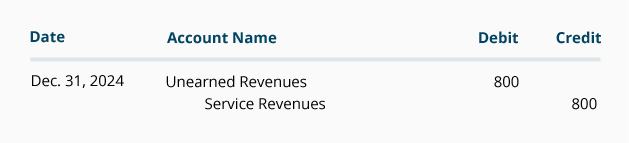

L’entrée d’Ajustement pour les revenus non gagnés au format journal général est:

puisque les revenus non gagnés sont un compte de bilan, son solde la fin de l’exercice comptable sera reportée à l’exercice comptable suivant., D’autre part, les revenus des Services sont un compte de compte de résultat et son solde sera fermé à la fin de l’année en cours. Les revenus et les dépenses commencent toujours l’exercice comptable suivant avec 0$.