Muistiinpanoja Maksettava 5000 dollaria

Muistiinpanoja Maksettava on vastuu huomioon, että raporttien määrä rehtori velkaa kuin tilinpäätöshetkellä. (Mahdolliset korot, joita ei ole vielä maksettu tasepäivästä alkaen, ilmoitetaan erillisessä vastattavien tilillä maksettavat korot.) Kirjanpitäjä on varmistanut, että tosiasiallisesti maksettavan pääoman määrä on sama kuin alustavassa taseessa oleva määrä. Sen vuoksi tätä tiliä varten ei tarvita merkintää.,

korkomenot $0

(Se on yhteinen ei luetella tilejä $0 saldot taseet.)

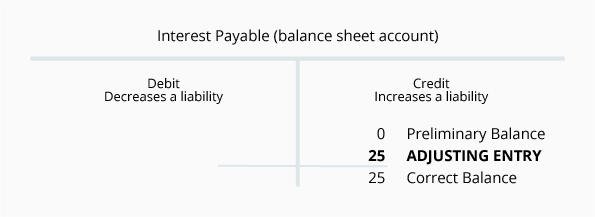

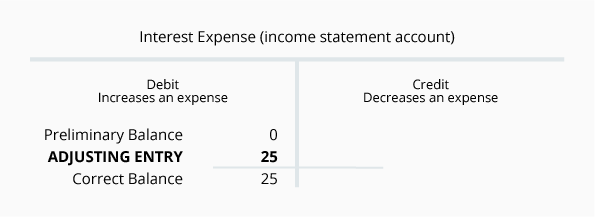

Maksettava Korko on vastuu huomioon, että raporttien määrä kiinnostusta yhtiön velkaa kuin tilinpäätöshetkellä. Kirjanpitäjät ymmärtävät, että jos yritys on tasapainossa, Toteaa Maksettava, yhtiön pitäisi raportoida jonkin verran korkokulut ja korkomenot. Syynä on se, että joka päivä, kun yhtiö on velkaa, siitä aiheutuu korkomenoja ja velvollisuus maksaa korko., Ellei korkoa makseta ajan tasalla, yhtiö on aina lainanantajalle velkaa jonkin verran korkoa.

oletetaan, että yhtiö lainasi 1.joulukuuta 5 000 dollaria ja suostuu tekemään ensimmäisen korkomaksun 1. Maaliskuuta. Jos laina määrittää 6 prosentin vuosikoron, laina maksaa yritykselle 300 dollaria vuodessa tai 25 dollaria kuukaudessa. Maaliskuun 1. päivänä yhtiö joutuu maksamaan 75 dollaria korkoa. Joulukuun tuloslaskelmassa yhtiön on ilmoitettava yhden kuukauden korkomenot 25 dollaria., Joulukuun 31. päivän taseessa yhtiön on ilmoitettava olevansa velkaa 25 dollaria 31. joulukuuta alkaen koroista.

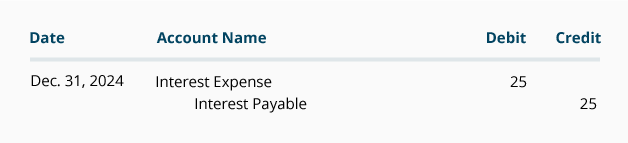

säätämällä päiväkirjamerkintä Maksettava Korko on:

– Se on epätavallinen, että määrä näkyy kunkin näistä tileistä on sama. Tulevina kuukausina määrät ovat erilaisia. Korkomenot sulkeutuvat automaattisesti jokaisen tilikauden lopussa ja alkavat seuraavan tilikauden 0 dollarin saldolla.,

Ostoreskontran 2500 dollaria

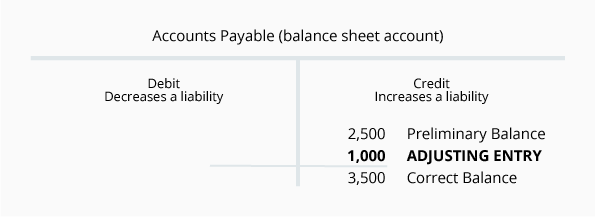

Ostoreskontra on vastuu huomioon, että raporttien määrät velkaa toimittajia tai toimittajien tilinpäätöspäivänä. Määrät ovat rutiininomaisesti tuli tämä huomioon, kun yritys on vastaanottanut ja tarkistanut, että kaikki seuraavat: (1) laskun toimittajalta, (2) tavaroiden tai palvelut on vastaanotettu, ja (3) verrattuna määrä on yhtiön ostotilaus. Tietojen tarkastelu vahvistaa, että tämän tilin saldo 2 500 dollaria on tarkka myyjiltä saatujen laskujen suhteen.,

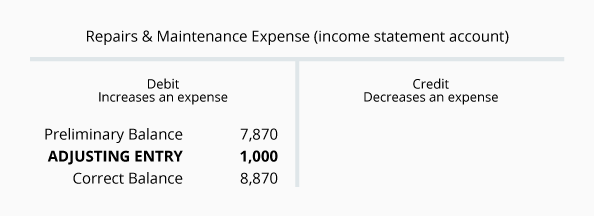

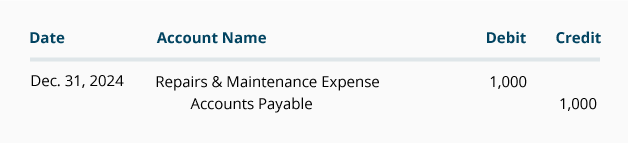

Kuitenkin, suoriteperusteisesti kirjanpidon taseessa on ilmoitettava kaikki velat yrityksen—ei vain määrät, jotka on kirjattu kirjanpitoon järjestelmän toimittajan laskut. Samoin tuloslaskelmassa on ilmoitettava kaikki aiheutuneet kulut—ei pelkästään myyjän laskusta kirjatut kulut. Tämän havainnollistamiseksi oletetaan, että yhtiö oli $1,000 lvi-korjaukset tehdään joulukuun lopulla, mutta yhtiö ei ole vielä saanut laskun putkimies., Yhtiö joutuu tekemään oikaisumerkinnän kirjatakseen Kulut ja vastuun joulukuun tilinpäätökseen. Säätö-merkintä edellyttää, että seuraavat tilit:

säätö-merkinnän Ostoreskontra yleensä lehden formaatti on:

tasapaino vastuuta tili Ostovelat lopussa vuosi tulee siirtää seuraavaan tilikauteen., Tasapaino Korjaukset & Huolto Kustannuksella lopussa tilikauden suljetaan ja seuraava tilikausi alkaa $0.

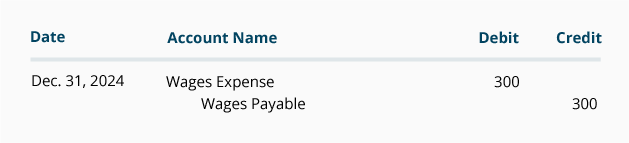

maksettavat palkat $1.200

maksettavat palkat on vastattavaa-tili, joka ilmoittaa palkansaajille tasepäivästä saatavat määrät. Summat kirjataan rutiininomaisesti tälle tilille, kun yhtiön palkkatietoja käsitellään. Yksityiskohtien tarkastelu vahvistaa, että tämän tilin saldo 1 200 dollaria pitää paikkansa käsittelemiensä maksurullien suhteen.,

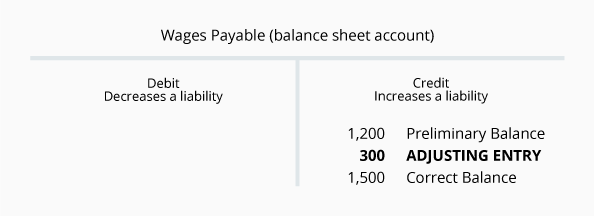

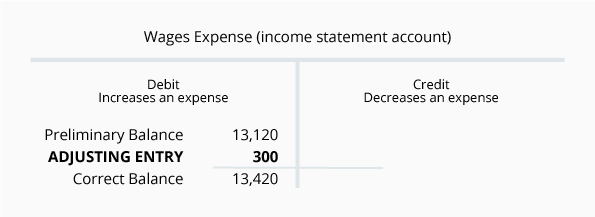

Kuitenkin, suoriteperusteisesti kirjanpidon taseessa on ilmoitettava kaikki palkkalistoilla olevat velkaerät, yritys—ei vain määrät, joita on käsitelty. Vastaavasti tuloslaskelmassa on ilmoitettava kaikki palkkahallinnon kulut, jotka ovat aiheutuneet—ei pelkästään kuluja rutiini palkkahallinnon. Oletetaan esimerkiksi, että 30. joulukuuta on sunnuntai ja ensimmäinen päivä palkkalistoilla aikana. Palkkatasoon työntekijät joulukuuta 30-31 sisällytetään palkkahallinnon viikolla 30. joulukuuta-5. tammikuuta., Kuitenkin, joulukuun tuloslaskelmaa ja joulukuun 31 tase tarvitse sisällyttää palkat joulukuussa 30-31, mutta ei palkkaa. tammikuuta 1-5. Jos palkat joulukuun 30. ja 31. määrä $300, seuraavat säätö-merkintä on pakollinen, kuten 31. joulukuuta:

säätämällä päiväkirjamerkintä Palkat on Maksettava:

1500 dollaria tasapaino Palkat Maksettava on todellinen määrä ei ole vielä maksettu työntekijöille heidän työnsä kautta 31.joulukuuta., Palkkakulujen 13 420 dollaria on yhtiön joulukuun 31. päivään mennessä käyttämien palkkojen kokonaismäärä. Maksettavat palkkasummat siirretään seuraavalle tilikaudelle. Palkkakulusumma nollataan niin, että seuraava tilivuosi alkaa 0 dollarin saldolla.

Ansaitsematon Tulot $1,300

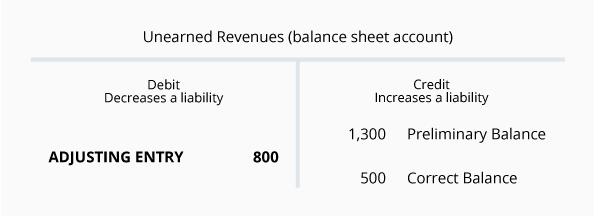

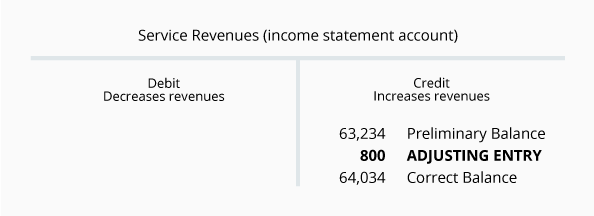

Ansaitsematon Tulot on vastuu huomioon, että raporttien saamat määrät yritys, mutta ei ole vielä ollut ansainnut yhtiö., Esimerkiksi, jos yritys tarvitaan asiakkaan kanssa huono luotto luokitus maksaa 1300 dollaria ennen alkua mitään työtä, yhtiö lisää sen omaisuuden Käteistä 1300 dollaria ja sen pitäisi lisätä vastuuta Ansaitsemattomia Tuloja $1,300.

Koska yritys tekee työn, se vähentää saamatta jääneiden Tulojen tilin saldo ja lisätä sen Palvelun Tulot tilin saldo määrällä ansainnut (työ). Saldoa selvittävä katsaus Ansaitsemattomiin tuloihin paljastaa, että yhtiö todellakin sai asiakkaalta 1 300 dollaria aiemmin joulukuussa., Kuukauden aikana yhtiö kuitenkin tarjosi asiakkaalle 800 dollarin palvelut. Siksi 31. joulukuuta asiakkaalle kuuluvien palveluiden määrä on 500 dollaria.

katsotaanpa visualisoida tilanne, jossa seuraavat T-tilit:

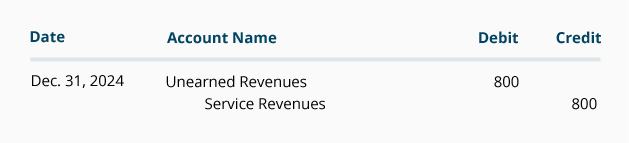

säätämällä maininta Ansaitsematon Tulot yleensä lehden formaatti on:

Koska saamatta jääneiden Tulojen on tasetili, sen saldo lopussa tilikauden siirtää seuraavaan tilikauteen., Toisaalta palvelutulot ovat tuloslaskelmatili ja sen saldo suljetaan, kun kuluva vuosi on ohi. Tulot ja kulut alkavat aina seuraavan tilikauden $0.