ostoreskontran prosessi tai toiminto on äärimmäisen tärkeä, koska se liittyy lähes kaikkiin yrityksen maksuihin ulkopuolella palkkalistoilla. Ostoreskontran prosessi voidaan suorittaa ostovelat osasto suuri yritys, pieni henkilöstön keskisuuri yritys, tai kirjanpitäjä tai ehkä omistaja pienyritys.

yhtiön koosta riippumatta maksettavien tilien tehtävänä on maksaa vain yhtiön laskuja ja laskuja, jotka ovat laillisia ja paikkansapitäviä., Tämä tarkoittaa, että ennen toimittajan lasku on kirjattu kirjanpitoon, ja määrä maksu, lasku on vastattava:

- mitä yritys oli tilannut

- mitä yritys on saanut

- oikea yksikkökustannukset, laskelmat, yhteensä, ehdot, jne.

yhtiön käteisen ja muun omaisuuden turvaamiseksi maksettavilla tileillä olisi oltava sisäinen valvonta., Muutamia syitä sisäinen valvonta ovat:

- estää maksaa vilpillinen lasku

- estää maksaa virheellisen laskun

- estää maksaa toimittajan laskun kahdesti

- olla varma, että kaikki toimittajan laskut käsitellään

Säännöllisesti yritysten pitäisi hakea ammatillista apua parantaa sisäistä valvontaa.

myös maksettavien tilien on oltava tehokkaita ja tarkkoja, jotta yhtiön tilinpäätös olisi tarkka ja täydellinen., Kaksinkertaisen kirjanpidon vuoksi kauppalaskun laiminlyönti aiheuttaa sen, että kaksi tiliä ilmoittaa virheellisiä määriä. Esimerkiksi, jos korjaus kuluja ei ole kirjattu ajoissa:

- vastuu on jätetty pois taseesta, ja

- korjaus kulut on jätetty pois tuloslaskelmasta.

Jos toimittajan laskun korjaus on kirjattu kahdesti, on kaksi ongelmia:

- vastuut on liioiteltu, ja

- korjauksia kustannuksella ei voi liioitella.,

Toisin sanoen, ilman ostoreskontran prosessi on ajan tasalla ja hyvin ajaa, yhtiön johdon ja muiden tilinpäätöksen käyttäjien tulee vastaanottamaan virheellisiä palautetta yrityksen tulokseen ja taloudelliseen asemaan.

huonosti suoritettujen tilien maksaminen voi tarkoittaa myös sitä, että joidenkin laskujen maksamisesta puuttuu alennus aikaisin. Jos myyjälaskuja ei makseta niiden erääntyessä, tavarantoimittajasuhteet voivat kiristyä. Tämä voi johtaa siihen, että jotkut myyjät vaativat rahaa toimitukseen., Jos näin kävisi, sillä voisi olla äärimmäiset seuraukset käteisvaroihin sidotulle yritykselle.

aivan kuten laskujen maksamisen viivästyminen voi aiheuttaa ongelmia, niin myös laskujen maksaminen liian aikaisin. Jos toimittajan laskut on maksettu aikaisemmin kuin tarpeen, ei ehkä ole rahaa maksaa joitakin muita laskuja niiden eräpäivät.

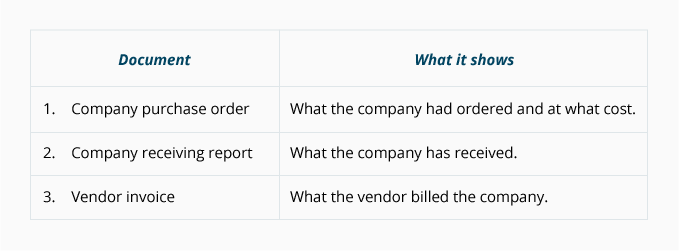

ostotilaus

ostotilaus tai PO on valmis yritys kommunikoida ja dokumentoida tarkasti, mitä yhtiö on tilaus toimittajalta. Paperiversio ostotilauksesta on moniosainen lomake, jonka kopioita on jaettu useille ihmisille., Ihmiset tai yksiköt saavat kopion PO ovat:

- pyytävälle henkilölle, että PO on antanut varten tavarat tai palvelut

- ostoreskontran osasto

- vastaanottava osasto

- myyjä

- henkilö valmistelee ostotilauksen

ostotilaus ilmoittaa PO-numero, mennessä valmis, yrityksen nimi, toimittajan nimi, nimi ja puhelinnumero yhteyshenkilö, kuvaus kohteita on ostettu, määrä, yksikkö hinta, toimitustapa, päivämäärä tarvitaan, ja muut tärkeät tiedot.,

yksi kopio ostotilauksesta käytetään kolmiosaisessa ottelussa, josta keskustellaan myöhemmin.

vastaanottoraportti

vastaanottoraportti on yhtiön dokumentaatio vastaanottamistaan tavaroista. Vastaanottoraportti voi olla paperilomake tai se voi olla tietokonemerkintä. Määrä ja tavaran kuvaus näkyy vastaanottaa raportin pitäisi verrata tietoa yrityksen ostotilaus.

kun vastaanottoraportti ja ostotilaustiedot on täsmäytetty, niitä on verrattava myyjälaskuun., Näin ollen vastaanottava raportti on toinen kolmesta asiakirjasta kolmiosaisessa ottelussa (josta keskustellaan lähiaikoina).

Toimittajan Laskun

toimittaja tai toimittaja lähettää laskun yritykselle, joka oli saanut tavaroita ja/tai palveluja luotolla. Kun lasku tai lasku on vastaanotettu, asiakas viittaa siihen myyjälaskuna. Jokainen myyjälasku ohjataan tileille, jotka on maksettava käsittelyä varten., Sen jälkeen, kun lasku on tarkastettu ja hyväksytty, summa hyvitetään yhtiön Ostovelat-tilin, ja on myös tililtä toiselle tilille (usein kuluksi tai-omaisuuserän).

yleinen tekniikka tarkastaa toimittajan laskun, on kolme-way-ottelussa.

Kolme ottelua

ostoreskontran prosessi usein käyttää tekniikkaa, joka tunnetaan nimellä three-way match varmistaa, että vain pätevä ja tarkka toimittajan laskut kirjataan ja maksetaan., Kolmen ottelun sisältää seuraavat:

Vain silloin, kun yksityiskohdat kolme asiakirjat ovat sopimuksen toimittajan laskun syötettävä Ostovelat-tilin ja määrä maksu.

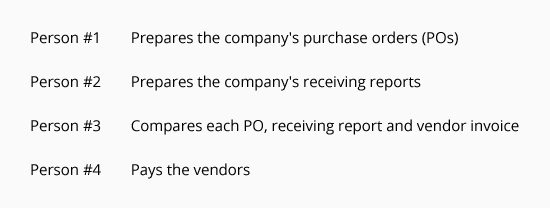

Hyvä sisäinen valvonta yrityksen resursseja on parannettu, kun yritys määrittää erillinen työntekijä, jolla on erityinen, rajoitettu vastuu., Seuraava kuvio havainnollistaa käsitteen erottaminen (tai erottelu) tehtävät, joissa ostoreskontran:

Kun tehtävät on erotettu toisistaan, se vaatii enemmän kuin yksi epärehellinen ihminen varastaa yhtiöltä. Näin ollen pienillä yrityksillä, joilla ei ole riittävästi henkilökuntaa erottamaan työntekijöiden vastuuta, on suurempi varkausriski.

havainnollistaa kolme-way match, oletetaan, että BuyerCo tarvitsee 10 värikasetit väriaineen sen tulostimia., BuyerCo antaa ostotilauksen SupplierCorp 10 sylinteriampullin hintaan 60 dollaria per sylinteriampulli, jotka toimitetaan 10 päivän kuluessa. Yksi kopio PO lähetetään SupplierCorp, yksi kopio menee henkilölle, pakkoluovutus patruunat, yksi kopio menee vastaanottava osasto, yksi kopio menee ostoreskontraan, ja yksi jäljennös on säilytettävä henkilö valmistelee PO. Kun BuyerCo saa patruunat, asiasta laaditaan vastaanottoraportti.

kolme-way-match liittyy verrataan seuraavat tiedot:

- kuvaus, määrä, kustannukset ja ehdot yhtiön ostotilaus.,

- vastaanottoraportissa ilmoitettu tavaran kuvaus ja määrä.

- myyjän laskussa oleva kuvaus, määrä, kustannukset, ehdot ja matematiikka.

Kun määritetään, että tiedot sovitetaan yhteen, toimittajan lasku voidaan syöttää vastuuta tili Ostoreskontran. Kirjanpitoohjelmistoon syötetyt tiedot sisältävät laskun viitetiedot (myyjän nimi tai koodi, kauppalaskun numero ja päivämäärä jne.), summa hyvitetään ostovelkojen määrä(t) ja tili(t) veloitetaan ja päivämäärä, jolloin maksu on suoritettava., Maksupäivä perustuu laskussa esitettyihin ehtoihin ja yhtiön maksupolitiikkaan.

lisäksi asiakirjat olisi leimattava tai rei ’ itetty, jotta ne voidaan merkitä kirjanpitojärjestelmään siten, että vältetään päällekkäiset maksut.

arvosetelit

jotkut yritykset käyttävät arvoseteliä hyväksymisprosessin täydellisyyden dokumentoimiseksi tai ”takaamiseksi”. Voit visualisoida lahjakortin kansilehti kiinnittämiseen asiakirjat (ostotilaus, saa raportin, toimittajan laskun, jne.,) ja huomata, hyväksynnät, tilinumerot ja muut tiedot kunkin toimittajan laskun tai laskun.

Kun toimittajan lasku on maksettu, tosite ja sen liitteiden (mukaan lukien jäljennös tarkista, että oli antanut) tallennetaan maksettu kuponki/lasku-tiedoston avaamiseen. Jos mukana on paperisia asiakirjoja, toimistokone voisi hioa sanan ”maksettu” palvelusetelin ja sen liitteiden kautta. Näin varmistetaan, että päällekkäistä maksua ei tapahdu.

Maksamattomat laskut ja tositteet säilytetään avoimessa tiedostossa.,

Toimittajan laskut ilman ostaa tilauksia tai vastaanottaa raportteja

Ei kaikki toimittajan laskut-on ostaa tilauksia tai vastaanottaa raportteja. Näin ollen kolmieräinen ottelu ei ole aina mahdollinen. Yhtiö ei esimerkiksi anna sähkölaitokselleen ostotilausta ennalta vahvistetusta sähkön määrästä seuraavalle kuukaudelle. Sama koskee puhelinta, maakaasua, viemäriä ja vettä, tavaraliikennettä ja niin edelleen.

vuokrasopimusten tai muiden sopimusten täyttämiseen vaaditaan myös maksuja joka kuukausi., Esimerkkejä ovat kuukausittain vuokraa varasto -, toimisto-vuokrata, auto maksut, laitteet vuokrasopimukset, huolto-sopimukset, jne. Vaikka näitä velvoitteita ei ole ostotilaukset, vastuu on ennallaan: maksaa vain määrät, jotka ovat oikeutettuja ja tarkka.

Lausunnot myyjät

Toimittajat usein lähettää lausuntoja niiden asiakkaita ilmoittamaan määrät (lueteltu laskun numero), jotka ovat edelleen maksamatta. Kun myyjälausunto on vastaanotettu, tulee tiliotteen yksityiskohtia verrata yhtiön kirjanpitoon.,

se, että yritys voi olla vastaanottaminen sekä laskut ja tiliotteet toimittajalta tarkoittaa, että siellä on potentiaalia kahtena maksu. Jotta voidaan välttää päällekkäisiä maksu yritykset usein perustavat seuraava sääntö: Kiinnittää vain toimittajan laskut; koskaan maksaa toimittajan lausuntoja.