la recesión económica causada por la pandemia de coronavirus ha renovado la atención sobre la cobertura de seguro de salud, ya que millones han perdido sus empleos y, potencialmente, su cobertura de salud. La Ley de cuidado de salud a bajo precio (aca, por sus siglas en inglés) buscó abordar las brechas en nuestro sistema de atención médica que dejan a millones de personas sin seguro médico al extender la cobertura de Medicaid a muchas personas de bajos ingresos y proporcionar subsidios para la cobertura del mercado para personas por debajo del 400% de la pobreza., Después de la ACA, el número de estadounidenses sin seguro que no son de Alta Edad disminuyó en 20 millones, cayendo a un mínimo histórico en 2016. Sin embargo, a partir de 2017, el número de estadounidenses no asegurados que no son de la ley aumentó durante tres años consecutivos, creciendo en 2.2 millones de 26.7 millones en 2016 a 28.9 millones en 2019, y la tasa de no asegurados aumentó de 10.0% en 2016 a 10.9% en 2019.

el futuro de la ACA está una vez más ante la Corte Suprema en California vs.Texas, un caso apoyado por la administración Trump que busca revocar la ACA en su totalidad., Una decisión del Tribunal para invalidar la ACA eliminaría las vías de cobertura creadas por la ACA, lo que llevaría a pérdidas significativas de cobertura.

aunque es probable que el número de personas sin seguro haya aumentado aún más en 2020, los datos de 2019 proporcionan una base de referencia importante para comprender los cambios en la cobertura de salud que condujeron a la pandemia. Este informe describe las tendencias en la cobertura de salud antes de la pandemia, examina las características de la población sin seguro en 2019 y resume el acceso y las implicaciones financieras de no tener cobertura.,

Resumen: datos clave sobre la población no asegurada

iv– –

iv– –

incluso bajo la ACA, muchas personas sin seguro citan el alto costo del seguro como la razón principal por la que carecen de cobertura. En 2019, el 73.7% de los adultos sin seguro dijeron que no tenían seguro porque el costo de la cobertura era demasiado alto. Muchas personas no tienen acceso a la cobertura a través de un trabajo, y algunas personas, particularmente adultos pobres en Estados que no ampliaron Medicaid, siguen sin ser elegibles para asistencia financiera para la cobertura., Además, los inmigrantes indocumentados no son elegibles para Medicaid o cobertura del mercado.

¿cuántas personas no tienen seguro?,

después de varios años de ganancias de cobertura después de la implementación de la ACA, la tasa de no asegurados aumentó de 2017 a 2019 en medio de esfuerzos para alterar la disponibilidad y asequibilidad de la cobertura. Las pérdidas de cobertura en 2019 fueron impulsadas por disminuciones en Medicaid y la cobertura no grupal y fueron mayores entre los Hispanos Y nativos de Hawai y otras personas de las Islas del Pacífico. El número de niños no asegurados también aumentó significativamente.

a pesar de los recientes aumentos, el número de personas sin seguro sigue muy por debajo de los niveles anteriores a la promulgación de la ACA., El número de personas sin seguro que no son de la orden del día se redujo de más de 46.5 millones en 2010 a menos de 26.7 millones en 2016 antes de subir a 28.9 millones de personas en 2019. Nos enfocamos en la cobertura entre personas no mayores de 65 años, ya que Medicare ofrece cobertura casi universal para los ancianos, con solo 407,000, o menos del 1%, de las personas mayores de 65 años sin seguro.

detalles clave:

- La tasa de no asegurados aumentó en 2019, continuando una subida constante que comenzó en 2017. La tasa de no asegurados en 2019 subió a 10.9% desde 10.4% en 2018 y 10.,0% en 2016, y el número de personas que no tenían seguro en 2019 creció en más de un millón desde 2018 y en 2,2 millones desde 2016 (Figura 1). A pesar de estos aumentos, la tasa de no asegurados en 2019 se mantuvo significativamente por debajo de los niveles anteriores a la ACA.,

Figura 1: Número de tasas de no asegurados y no asegurados entre la población no registrada, 2008-2019

- Tras la promulgación de la ACA en 2010, cuando la cobertura para adultos jóvenes por debajo de los 26 años y la expansión temprana de Medicaid entró en vigor, el número de personas sin seguro y la tasa de personas sin seguro comenzó a disminuir. Cuando las principales disposiciones de cobertura de la ACA entraron en vigor en 2014, el número de personas sin seguro y la tasa de personas sin seguro se redujo drásticamente y continuó cayendo hasta 2016, cuando poco menos de 27 millones de personas (10.,0% de la población no perteneciente al orden público) carecía de cobertura (Figura 1).

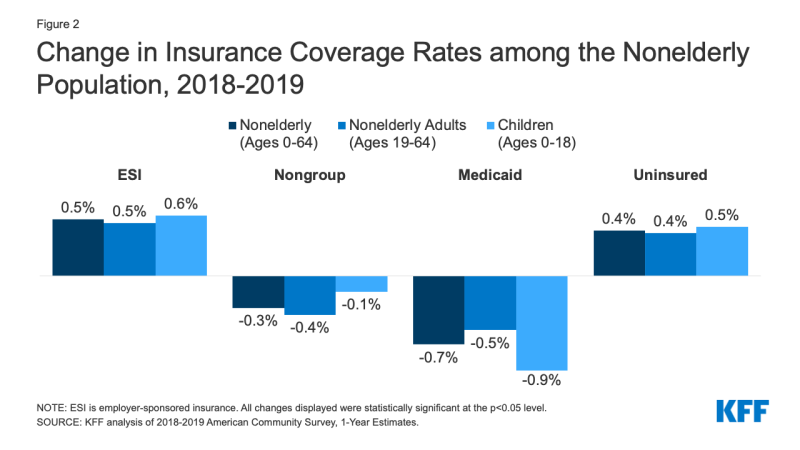

- en 2019, los aumentos en el seguro patrocinado por el empleador se compensaron con disminuciones en Medicaid y la cobertura no grupal, lo que resultó en un aumento en el número de personas no mayores sin seguro. Si bien el número de personas cubiertas con el seguro patrocinado por el empleador aumentó en 929,000, o 0.5 puntos porcentuales, de 2018 a 2019, el número de inscritos en Medicaid que no son elegibles para Medicaid disminuyó en más del doble de ese número o 1.9 millones de personas (0.7 puntos porcentuales). La caída en la cobertura de Medicaid fue mayor para los niños (0.,9 puntos porcentuales) en comparación con los adultos no mayores (0,5 puntos porcentuales). Además, el número de personas no mayores cubiertas en el mercado No grupal también cayó, en 879,000 de 2018 a 2019 (Figura 2).

Figura 2: Cambio en las tasas de cobertura de seguro entre la población no registrada, 2018-2019

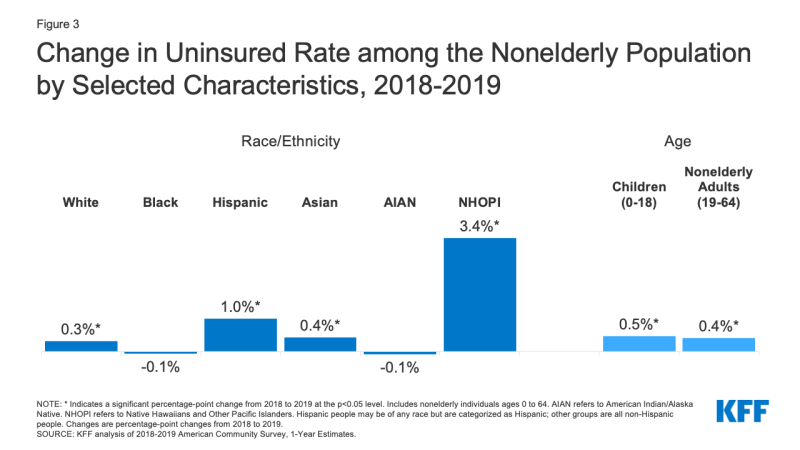

- Los Hispanos Y los nativos de Hawai y otras personas de las Islas del Pacífico experimentaron los mayores aumentos en en 2019. La tasa de no asegurados creció un punto porcentual, de 19.0% en 2018 a 20.,0% en 2019 para los Hispanos y 3.4 puntos porcentuales, de 9.3% en 2018 a 12.7% en 2019 para los nativos de Hawai e isleños del Pacífico (Figura 3). Si bien las tasas no aseguradas también aumentaron para las personas blancas y asiáticas, las tasas no aseguradas para las personas negras e indígenas estadounidenses/nativas de Alaska no experimentaron cambios significativos.,

Figura 3: Cambio en la tasa de no asegurados entre la población no registrada por características seleccionadas, 2018-2019

- Los Hispanos representaron más de la mitad (57%) del aumento personas no aseguradas en 2019, que representan a más de 612,000 personas. Entre estas personas hispanas no aseguradas, más de un tercio (35%) eran niños.

- El número de niños sin seguro aumentó en más de 327,000 de 2018 a 2019 y la tasa de niños sin seguro aumentó casi 0.,5 puntos porcentuales de poco menos del 5,1% en 2018 al 5,6% en 2019 (Figura 3). Mientras que la tasa de no asegurados aumentó para los niños de todas las razas y etnias, el aumento fue mayor para los niños hispanos, creciendo de 8.1% en 2018 a 9.2% en 2019.

- Los cambios en el número de personas sin seguro variaron entre los estados en 2019. Un total de 13 estados experimentaron aumentos en el número de personas no aseguradas, incluyendo nueve estados de expansión de Medicaid y cuatro estados sin expansión., Sin embargo, la tasa de no asegurados para el grupo de estados de expansión fue casi la mitad de la de los estados no de expansión (8.3% vs.15.5%). Dos estados, California y Texas, representaron el 45% del aumento en el número de personas sin seguro de 2018 a 2019. Virginia fue el único estado en experimentar una disminución estadísticamente significativa en el número de no asegurados en 2019; el estado expandió su programa de Medicaid ese año (Apéndice tabla A).

¿quiénes son los no asegurados?

La mayoría de las personas que no están aseguradas son adultos no adultos y de familias trabajadoras., Las familias con bajos ingresos tienen más probabilidades de no tener seguro. En general, las personas de color tienen más probabilidades de no tener seguro que las personas blancas. Reflejando la variación geográfica en los ingresos y la disponibilidad de cobertura pública, las personas que viven en el sur u oeste tienen más probabilidades de no tener seguro. La mayoría de los que no tienen Seguro han estado sin cobertura durante largos períodos de tiempo. (Véase el cuadro B del apéndice para datos detallados sobre las características de la población no asegurada.)

detalles clave:

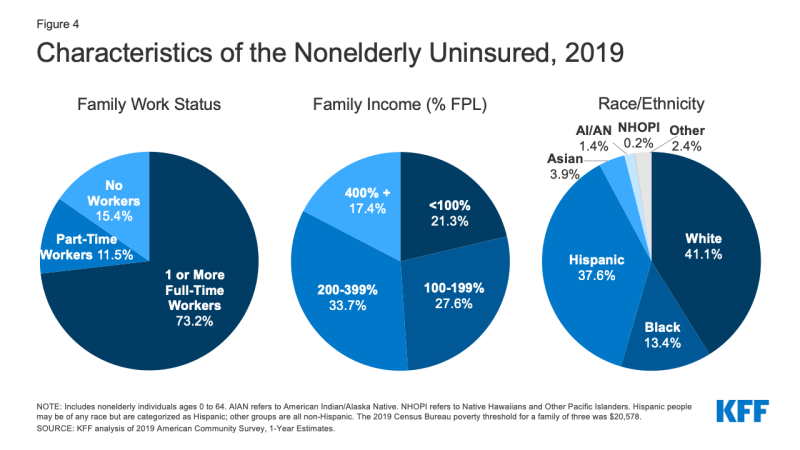

- en 2019, más de siete de cada diez de los no asegurados (73.,2%) tenía al menos un trabajador a tiempo completo en su familia y un 11,5% adicional tenía un trabajador a tiempo parcial en su familia (Figura 4).

Figura 4: Características de los no asegurados, 2019

- Las personas con ingresos inferiores al 200% del nivel Federal de pobreza (FPL)1 tienen el mayor riesgo de no tener seguro (cuadro B del apéndice). En total, más de ocho de cada diez (82,6%) de las personas no aseguradas pertenecían a familias con ingresos inferiores al 400% de la pobreza en 2019 (Figura 4).

- Most (85.,4%) de los no asegurados son adultos no mayores de edad. La tasa de no asegurados entre los niños fue de 5.6% en 2019, menos de la mitad de la tasa entre los adultos no adultos (12.9%), en gran parte debido a la mayor disponibilidad de cobertura de Medicaid y CHIP para los niños que para los adultos (Figura 5).

Figura 5: Tasas de no asegurados entre la población no ordenada por características seleccionadas, 2019

- Mientras que una pluralidad (41.,1%) de los no asegurados son personas blancas no hispanas, en general, las personas de color tienen un mayor riesgo de no estar aseguradas que las personas blancas. Las personas de color representan el 43,1% de los nonelderly población ESTADOUNIDENSE, pero representan más de la mitad del total de nonelderly población no asegurada (Figura 4). Los Hispanos, Los Negros, Los indios americanos/nativos de Alaska y los hawaianos nativos y otras personas de las Islas del Pacífico tienen tasas significativamente más altas de personas sin seguro que los blancos (7.8%) (Figura 5). Sin embargo, al igual que en años anteriores, Los asiáticos tienen la tasa más baja de personas sin seguro con un 7,2%.

- La mayoría de los no asegurados (77.0%) son U.,S. ciudadanos y el 23,0% no son ciudadanos. Sin embargo, los no ciudadanos tienen más probabilidades que los ciudadanos de no tener seguro. La tasa de no asegurados para los inmigrantes recientes, aquellos que han estado en los Estados Unidos por menos de cinco años, fue del 29.6% en 2019, mientras que la tasa de no asegurados para los inmigrantes que han vivido en los Estados Unidos por más de cinco años fue del 36.3% (Tabla B del Apéndice).

- Las tasas de no seguro varían según el estado y la región; las personas que viven en Estados que no están en expansión tienen más probabilidades de no tener seguro (Figura 5)., Quince de los veinte estados con las tasas más altas de no asegurados en 2019 eran estados sin expansión a partir de ese año (Figura 6 y tabla a del Apéndice). Las condiciones económicas, la disponibilidad de cobertura patrocinada por el empleador y la demografía son otros factores que contribuyen a la variación en las tasas de no asegurados en todos los Estados.

- casi siete de cada diez (69.5%) de los adultos no adultos sin seguro en 2019 han estado sin cobertura por más de un año.2 las personas que han estado sin cobertura durante largos períodos pueden ser particularmente difíciles de alcanzar en los esfuerzos de alcance e inscripción.,

¿por qué las personas no tienen seguro?

La mayoría de las personas no autorizadas en los EE.UU. obtienen seguro médico a través de un empleador, pero no a todos los trabajadores se les ofrece cobertura patrocinada por el empleador o, si se les ofrece, pueden pagar su parte de las primas. Medicaid cubre a muchas personas de bajos ingresos; sin embargo, la elegibilidad de Medicaid para adultos sigue siendo limitada en algunos estados. Además, la renovación y otras políticas que dificultan que las personas mantengan Medicaid probablemente contribuyeron a la disminución de la inscripción en Medicaid., Si bien la asistencia financiera para la cobertura del mercado está disponible para muchas personas de ingresos moderados, pocas personas pueden permitirse comprar cobertura privada sin asistencia financiera. Algunas personas que son elegibles para la cobertura bajo la ACA pueden no saber que pueden obtener ayuda y otras aún pueden encontrar que el costo de la cobertura es prohibitivo.

detalles clave:

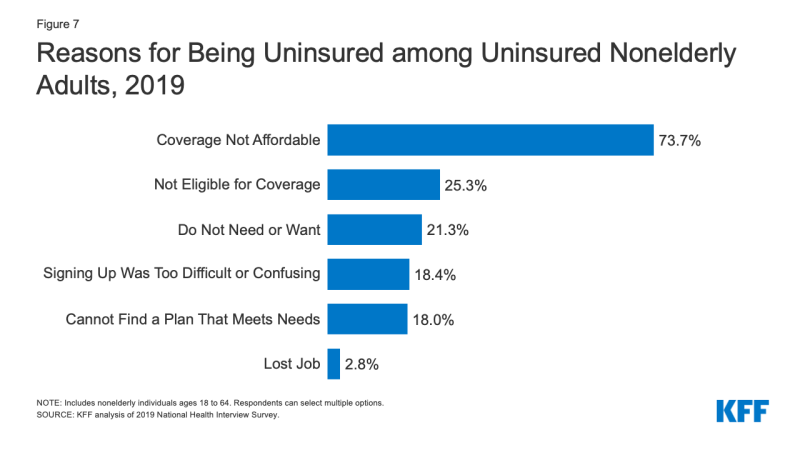

- El costo todavía representa una barrera importante para la cobertura para los no asegurados. En 2019, 73.,El 7% de los adultos sin seguro dijeron que no tenían seguro porque la cobertura no es asequible, por lo que es la razón más común citada para no tener seguro (Figura 7).

Figura 7: Razones para no tener seguro entre adultos no mayores de edad no asegurados, 2019

- El acceso a la cobertura de salud cambia a medida que cambia la situación de una persona. En 2019, una cuarta parte de los adultos no adultos sin seguro dijeron que no tenían seguro porque no eran elegibles para la cobertura, mientras que 21.,3% de los adultos sin seguro que no eran adultos mayores dijeron que no tenían seguro porque no necesitaban o querían cobertura (Figura 7). Casi uno de cada cinco no tenían seguro porque encontraron la firma era demasiado difícil o confuso o no pueden encontrar un plan para satisfacer sus necesidades (18.4% y el 18,0%, respectivamente).3 aunque solo el 2.8% de los adultos no mayores de edad sin seguro reportaron no tener seguro debido a la pérdida de su trabajo en 2019, es probable que el número de personas que han perdido su trabajo y la cobertura basada en el trabajo aumentó en 2020 debido a la pandemia de coronavirus.,

- Como se indicó anteriormente, no todos los trabajadores tienen acceso a la cobertura a través de su trabajo. En el 2019, el 72.5% de los trabajadores sin seguro que no eran de la orden pública trabajaban para un empleador que no les ofrecía beneficios de salud.4 entre los trabajadores sin seguro a los que sus empleadores les ofrecen cobertura, el costo es a menudo una barrera para aceptar la oferta. De 2010 a 2020, las primas totales para la cobertura familiar aumentaron en un 55%, y la participación de los trabajadores aumentó en un 40%, superando el crecimiento salarial.,5 las familias de bajos ingresos con cobertura basada en el empleador gastan una proporción significativamente mayor de sus ingresos en primas y gastos médicos de su bolsillo en comparación con aquellas con ingresos superiores al 200% de FPL.6

- La elegibilidad para Medicaid para adultos varía entre los estados y a veces es limitada. A octubre de 2020, 39 estados, incluido DC, adoptaron la expansión de Medicaid para adultos bajo la ACA, aunque 34 estados habían implementado la expansión en 2019., En los estados que no han ampliado Medicaid, la elegibilidad para los adultos sigue siendo limitada, con un nivel medio de elegibilidad para los padres en solo el 41% de la pobreza y adultos sin hijos dependientes no elegibles en la mayoría de los casos. Además, las políticas estatales de renovación y las coincidencias periódicas de datos pueden dificultar que las personas mantengan la cobertura de Medicaid. Millones de adultos pobres sin seguro caen en una» brecha de cobertura » porque ganan demasiado para calificar para Medicaid, pero no lo suficiente para calificar para los créditos fiscales de la prima del mercado.,

- mientras que los inmigrantes legalmente presentes bajo el 400% de la pobreza son elegibles para los créditos fiscales del mercado, solo aquellos que han pasado un período de espera de cinco años después de recibir el estado de inmigración calificado pueden calificar para Medicaid. Los cambios en la política de cargo público que permiten a los funcionarios federales considerar el uso de Medicaid para adultos no embarazadas al determinar si proporcionar a ciertas personas una tarjeta verde Probablemente están contribuyendo a la disminución de la cobertura entre los inmigrantes legalmente presentes. Los inmigrantes indocumentados no son elegibles para Medicaid o cobertura del mercado.,7

- Aunque la asistencia financiera está disponible para muchos de los que quedan sin seguro bajo la ACA, no todos los que no tienen seguro son elegibles para la cobertura gratuita o subsidiada. Casi seis de cada diez de los no asegurados antes de la pandemia eran elegibles para asistencia financiera, ya sea a través de Medicaid o a través de la cobertura del mercado Subsidiado. Sin embargo, más de cuatro de cada diez no asegurados estaban fuera del alcance de la ACA porque su estado no expandió Medicaid, sus ingresos eran demasiado altos para calificar para los subsidios del mercado, o su estatus migratorio los hacía inelegibles., Algunos no asegurados que son elegibles para ayuda pueden no estar al tanto de las opciones de cobertura o pueden enfrentar barreras para inscribirse, e incluso con subsidios, la cobertura del mercado puede ser inasequible para algunas personas no aseguradas. Si bien la asistencia de alcance e inscripción ayuda a facilitar la inscripción inicial y continua en la cobertura de ACA, estos esfuerzos enfrentan desafíos continuos debido a los recortes de fondos y la alta demanda.

¿cómo afecta el acceso a la atención médica no tener cobertura?,

el seguro de Salud hace una diferencia en si las personas reciben la atención médica necesaria y cuándo, dónde reciben su atención y, en última instancia, qué tan saludables están. Los adultos sin seguro son mucho más propensos que aquellos con seguro a posponer la atención médica o renunciar a ella por completo. Las consecuencias pueden ser graves, en particular cuando las condiciones prevenibles o las enfermedades crónicas no se detectan.

detalles clave:

- Los estudios demuestran repetidamente que los no asegurados tienen menos probabilidades que los que tienen seguro de recibir atención y servicios preventivos para condiciones de salud importantes y enfermedades crónicas.,8,9,10,11 más de dos de cada cinco (41.5%) adultos no mayores de edad sin seguro reportaron no haber visto a un médico o profesional de la salud en los últimos 12 meses. Tres de cada diez (30.2%) adultos no adultos sin cobertura dijeron que no recibieron la atención necesaria en el último año debido al costo en comparación con el 5.3% de los adultos con cobertura privada y el 9.5% de los adultos con cobertura pública. Parte de la razón del mal acceso entre los no asegurados es que muchos (40.8%) no tienen un lugar regular a donde ir cuando están enfermos o necesitan asesoramiento médico (Figura 8).,

Figura 8: barreras a la atención médica entre adultos no mayores por Estado de seguro, 2019

- Más de uno de cada diez (10.2%) niños sin seguro 2019 en comparación con menos del 1% de los niños con seguro privado. Además, uno de cada cinco (20,0%) niños no asegurados no había visto a un médico en el último año, en comparación con el 3,5% de los niños con cobertura pública y privada (Figura 9).,

Figura 9: barreras para la atención médica entre los niños por Estado de seguro, 2019

- Muchas personas sin seguro no obtienen los tratamientos que sus proveedores de atención médica les recomiendan debido al costo de la atención. En 2019, los adultos sin seguro que no eran adultos mayores tenían más de tres veces más probabilidades que los adultos con cobertura privada de decir que retrasaron el llenado o no recibieron un medicamento recetado necesario debido al costo (19.8% vs.6.0%).,12 y mientras que las personas aseguradas y no aseguradas que están lesionadas o recién diagnosticadas con una condición crónica reciben planes similares para atención de seguimiento, las personas sin cobertura de salud tienen menos probabilidades que aquellas con cobertura de obtener todos los servicios recomendados.13,14

- debido a que las personas sin cobertura de salud tienen menos probabilidades que aquellas con seguro de tener atención ambulatoria regular, tienen más probabilidades de ser hospitalizadas por problemas de salud evitables y de experimentar disminuciones en su salud general., Cuando son hospitalizados, las personas no aseguradas reciben menos servicios diagnósticos y terapéuticos y también tienen tasas de mortalidad más altas que las que tienen seguro.15,16,17,18,19

- La investigación demuestra que obtener un seguro de salud mejora considerablemente el acceso a la atención médica y disminuye los efectos adversos de no tener seguro. Una revisión exhaustiva de la investigación sobre los efectos de la expansión de ACA Medicaid encuentra que la expansión condujo a efectos positivos en el acceso a la atención, la utilización de los servicios, la asequibilidad de la atención y la seguridad financiera entre la población de bajos ingresos., La expansión de Medicaid está asociada con mayores tasas de diagnóstico temprano de cáncer, tasas más bajas de mortalidad cardiovascular y mayores probabilidades de dejar de fumar.20,21,22

- Los hospitales públicos, las clínicas comunitarias y los centros de salud, y los proveedores locales que atienden a las comunidades desatendidas, proporcionan una red de seguridad de atención médica crucial para las personas sin seguro. Sin embargo, los proveedores de redes de seguridad tienen recursos y capacidad de servicio limitados, y no todas las personas sin seguro tienen acceso geográfico a un proveedor de redes de seguridad.,23,24,25 High uninsured rates also contribute to rural hospital closures, leaving individuals living in rural areas at an even greater disadvantage to accessing care.

¿cuáles son las implicaciones financieras de no tener seguro?

Los no asegurados a menudo enfrentan facturas médicas inasequibles cuando buscan atención. Estas facturas pueden traducirse rápidamente en deudas médicas, ya que la mayoría de los no asegurados tienen ingresos bajos o moderados y tienen pocos ahorros, si es que los tienen.,26,27

detalles clave:

- Las personas sin seguro durante todo un año calendario pagan casi la mitad de su atención de su bolsillo.28 además, los hospitales con frecuencia cobran a los pacientes no asegurados tarifas mucho más altas que las que pagan las aseguradoras de salud privadas y los programas públicos.29,30,31

- Los adultos no mayores de edad sin seguro son mucho más propensos que sus contrapartes aseguradas a carecer de confianza en su capacidad para pagar los costos médicos habituales y los gastos médicos mayores o emergencias. Más de tres cuartas partes (75.,6%) de los adultos no asegurados que no son adultos mayores dicen que están muy o algo preocupados por pagar las facturas médicas si se enferman o tienen un accidente, en comparación con el 47.6% de los adultos con Medicaid u otro seguro público y el 46.1% de los adultos con seguro privado (Figura 10).

- Las facturas médicas pueden ejercer una gran presión sobre los no asegurados y amenazar su bienestar financiero. En 2019, los adultos sin seguro que no eran adultos mayores tenían casi el doble de probabilidades que aquellos con seguro privado de tener problemas para pagar las facturas médicas (24.1% vs.11.6%; Figura 10).,32 los adultos sin seguro también son más propensos a enfrentar consecuencias negativas debido a las facturas médicas, como usar los ahorros, tener dificultades para pagar las necesidades, pedir dinero prestado o que las facturas médicas se envíen a cobros, lo que resulta en deudas médicas.33

Figura 10: problemas para pagar facturas médicas por Estado de seguro, 2019

- Aunque los no asegurados generalmente se facturan por los servicios médicos que utilizan, cuando no pueden pagar estas facturas, los costos pueden convertirse en deudas incobrables o atención no compensada para proveedores., Los fondos estatales, federales y privados sufragan algunos pero no todos estos costos. Con la expansión de la cobertura bajo la ACA, los proveedores están viendo reducciones en los costos de atención sin compensación, particularmente en los estados que expandieron Medicaid.

- La investigación sugiere que obtener cobertura de salud mejora la asequibilidad de la atención y la seguridad financiera entre la población de bajos ingresos. Múltiples estudios de la ACA han encontrado mayores disminuciones en los problemas para pagar las facturas médicas en los estados de expansión en comparación con los estados que no están en expansión., Un estudio separado encontró que, entre aquellos que residen en áreas con altos porcentajes de personas de bajos ingresos y sin seguro, la expansión de Medicaid redujo significativamente el número de facturas impagadas y la cantidad de deuda enviada a agencias de cobro de terceros.

Conclusión

El número de personas sin seguro de salud creció por tercer año consecutivo en el 2019. Los recientes aumentos en el número de personas no aseguradas que no son de edad adulta ocurrieron en medio de una economía en crecimiento y antes de la agitación económica causada por la pandemia del coronavirus que ha llevado a millones de personas a perder sus empleos., A raíz de estas pérdidas de empleo récord, muchas personas que han perdido ingresos o su cobertura basada en el trabajo pueden calificar para la cobertura ampliada de Medicaid y del mercado Subsidiado establecida por la ACA. De hecho, datos recientes indican que la inscripción tanto en Medicaid como en los mercados ha aumentado desde el comienzo de la pandemia. Sin embargo, se espera que el número de personas que no tienen seguro haya aumentado aún más en 2020.

Las caídas en la cobertura entre los Hispanos impulsaron gran parte del aumento en la tasa general de no asegurados en 2019., Los cambios a la Política Federal de cargo público pueden estar contribuyendo a la disminución de la cobertura de Medicaid entre adultos y niños hispanos, lo que lleva al creciente número de personas sin cobertura de salud. Estas pérdidas de cobertura también se producen cuando la COVID-19 ha afectado desproporcionadamente a las comunidades de color, lo que ha llevado a un mayor porcentaje de casos, muertes y hospitalizaciones entre las personas de color. La falta de cobertura de salud presenta barreras para acceder a la atención necesaria y puede conducir a peores resultados de salud para las personas afectadas por el virus.,

aun cuando las opciones de cobertura de ACA proporcionan una importante red de seguridad para las personas que pierden sus empleos durante la pandemia, un fallo de la Corte Suprema en California vs.Texas podría tener efectos importantes en todo el sistema de atención médica. Si la corte invalida la ACA, las expansiones de cobertura que eran centrales para la ley serían eliminadas y resultarían en millones de personas perdiendo la cobertura de salud. Un aumento tan grande en el número de personas no aseguradas revertiría los avances en el acceso, la utilización y la asequibilidad de la atención y en el tratamiento de las disparidades logrados desde que se implementó la ley., Estas pérdidas de cobertura que se producen en medio de una pandemia de salud pública podrían poner en peligro aún más la salud de las personas infectadas con COVID-19 y exacerbar las disparidades para las personas de color vulnerables.