notas por pagar 5 5,000

Notas Por Pagar es una cuenta de pasivo que informa el monto del principal adeudado a la fecha del balance. (Todos los intereses devengados pero aún no pagados a la fecha del balance se consignan en una cuenta de pasivo separada intereses a pagar.) El contador ha verificado Que el monto del principal realmente adeudado es el mismo que el monto que aparece en el balance preliminar. Por lo tanto, no se necesita ninguna entrada para esta cuenta.,

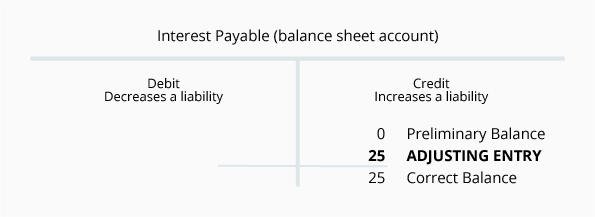

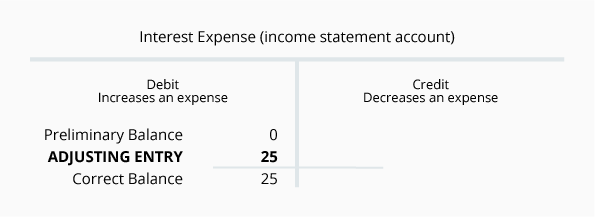

intereses a pagar 0 0

(es común no incluir cuentas con saldos de 0 0 en los balances.)

el interés a pagar es una cuenta de pasivo que informa la cantidad de intereses que la empresa debe a la fecha del balance. Los contadores se dan cuenta de que si una empresa tiene un saldo en notas a pagar, la empresa debe informar alguna cantidad en gastos por intereses y en intereses a pagar. La razón es que cada día que la empresa debe dinero está incurriendo en gastos de interés y una obligación de pagar los intereses., A menos que el interés se pague al día, la compañía siempre deberá algún interés al prestamista.

asumamos que la compañía tomó prestados los 5 5,000 el 1 de diciembre y acuerda hacer el primer pago de intereses el 1 de marzo. Si el préstamo especifica una tasa de interés anual del 6%, el préstamo le costará a la compañía un interés de 3 300 por año o 2 25 por mes. El 1 de marzo, la compañía tendrá que pagar 7 75 de interés. En la declaración de ingresos de diciembre, la COMPAÑÍA debe informar un mes de gastos por intereses de 2 25., En el balance del 31 de diciembre, la COMPAÑÍA debe informar que debe 2 25 al 31 de diciembre por intereses.

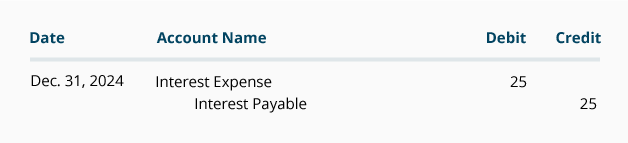

la entrada de ajuste del diario para los intereses a pagar es:

es inusual que la cantidad mostrada para cada una de estas cuentas sea la misma. En los próximos meses, las cantidades serán diferentes. Los gastos por intereses se cerrarán automáticamente al final de cada año contable y comenzarán el próximo año contable con un saldo de 0 0.,

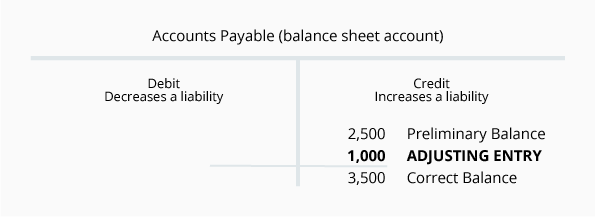

cuentas por pagar 2.500 dólares

Las cuentas por pagar son una cuenta del pasivo en la que se consignan las sumas adeudadas a proveedores o vendedores a la fecha del balance. Los montos se ingresan rutinariamente en esta cuenta después de que una compañía haya recibido y verificado todo lo siguiente: (1) una factura del proveedor, (2) se hayan recibido bienes o servicios, y (3) se comparen los montos con la orden de compra de la compañía. Un examen de los detalles confirma que el saldo de 2.500 dólares de esta cuenta es exacto en lo que respecta a las facturas recibidas de los proveedores.,

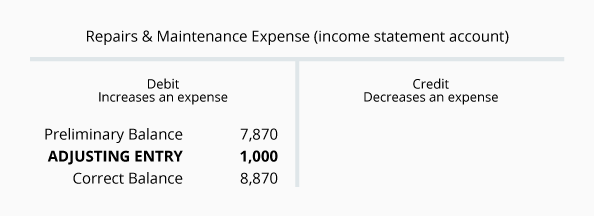

sin embargo, bajo la base contable de devengo, el balance debe informar todas las cantidades adeudadas por la empresa, no solo las cantidades que se han ingresado en el sistema contable a partir de las facturas del proveedor. Del mismo modo, la cuenta de resultados debe informar todos los gastos que se han incurrido, no solo los gastos que se han ingresado desde la factura de un proveedor. Para ilustrar esto, supongamos que una empresa tenía repairs 1,000 en reparaciones de plomería hechas a finales de diciembre, pero la empresa aún no ha recibido una factura del fontanero., La compañía tendrá que hacer una entrada de ajuste para registrar el gasto y el pasivo en los estados financieros de diciembre. La entrada de ajuste implicará las siguientes cuentas:

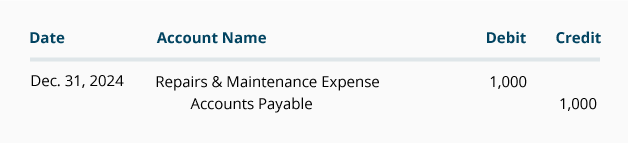

La entrada de ajuste de Cuentas a Pagar en el diario general el formato es:

El saldo en la cuenta de pasivo Cuentas por Pagar al final del año se llevan adelante para el siguiente ejercicio contable., El saldo en reparaciones & gastos de mantenimiento al final del año contable se cerrará y el próximo año contable comenzará con 0 0.

salarios por Pagar 1 1,200

salarios por pagar es una cuenta de pasivo que informa las cantidades adeudadas a los empleados a la fecha del balance. Las cantidades se ingresan rutinariamente en esta cuenta cuando se procesan los registros de nómina de la compañía. Una revisión de los detalles confirma que el saldo de esta cuenta de 1 1,200 es exacto en cuanto a las nóminas que se han procesado.,

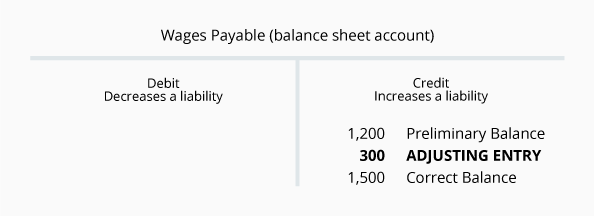

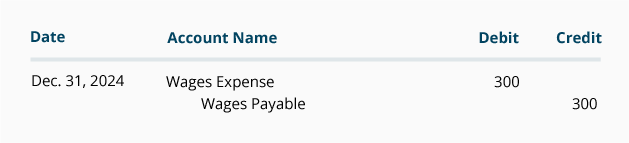

sin embargo, bajo la base contable de devengo, el balance debe informar todos los montos de nómina adeudados por la compañía, no solo los montos que se han procesado. Del mismo modo, la cuenta de resultados debe informar todos los gastos de nómina que se han incurrido, no solo los gastos del procesamiento de nómina de rutina. Por ejemplo, supongamos que el 30 de diciembre es un domingo y el primer día del período de nómina. Los salarios ganados por los empleados el 30 y 31 de diciembre se incluirán en el procesamiento de la nómina para la semana del 30 de diciembre al 5 de enero., Sin embargo, la cuenta de resultados de diciembre y el balance del 31 de diciembre deben incluir los salarios del 30 al 31 de diciembre, pero no los salarios del 1 al 5 de enero. Si los salarios para el 30-31 de diciembre ascienden a 3 300, se requiere la siguiente entrada de ajuste a partir del 31 de diciembre:

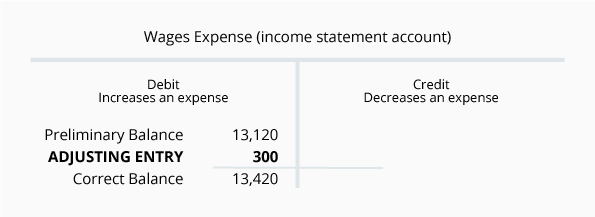

la entrada de ajuste del diario para los salarios a pagar es:

La entry el saldo de 1,500 en salarios a pagar es la cantidad real que aún no se ha pagado a los empleados por su trabajo hasta el 31 de diciembre., Los Expense 13,420 de gastos salariales son el total de los salarios utilizados por la compañía hasta el 31 de diciembre. El importe de los salarios pagaderos se trasladará al siguiente ejercicio contable. El monto de los gastos salariales se reducirá a cero para que el próximo año contable comience con un saldo de 0 0.

ingresos no devengados 1 1,300

ingresos no devengados es una cuenta de pasivo que informa las cantidades recibidas por una compañía pero que aún no han sido ganadas por la compañía., Por ejemplo, si una compañía requiere que un cliente con una mala calificación crediticia pague 1 1,300 antes de comenzar cualquier trabajo, la compañía aumenta su efectivo de activos en 1 1,300 y debe aumentar sus ingresos no devengados de pasivo en $1,300.

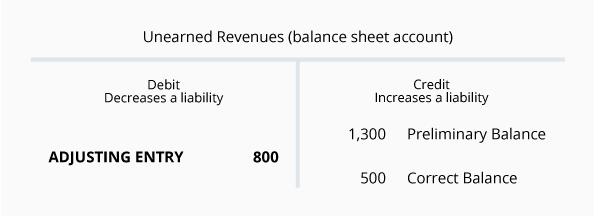

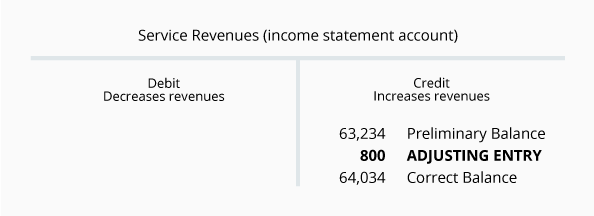

a medida que la empresa hace el trabajo, reducirá el saldo de la cuenta de ingresos no devengados y aumentará su saldo de la cuenta de Ingresos por servicio en la cantidad ganada (trabajo realizado). Una revisión del saldo de ingresos no ganados revela que la compañía efectivamente recibió 1 1,300 de un cliente a principios de diciembre., Sin embargo, durante el mes la compañía proporcionó al cliente 8 800 de servicios. Por lo tanto, al 31 de diciembre el monto de los servicios adeudados al cliente es de 5 500.

visualicemos esta situación con las siguientes cuentas T:

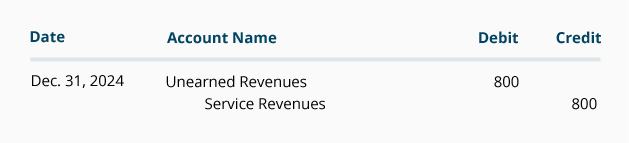

la entrada de ajuste para ingresos no devengados en formato de diario general es:

dado que los ingresos no devengados son una cuenta de balance, su saldo al final del ejercicio contable se prorrogará al ejercicio siguiente., Por otro lado, los ingresos por servicios son una cuenta de estado de resultados y su saldo se cerrará cuando termine el año en curso. Los ingresos y gastos siempre comienzan el próximo año contable con 0 0.