Was ist EBITDA?

Definition: Das EBITDA, das für Ergebnis vor Zinsen, Steuern, Abschreibungen und Abschreibungen steht, ist eine finanzielle Berechnung, die die Rentabilität eines Unternehmens vor Abzügen misst, die im Entscheidungsprozess häufig als irrelevant angesehen werden. Mit anderen Worten, es ist das Nettoergebnis eines Unternehmens mit bestimmten Ausgaben wie Abschreibungen, Abschreibungen, Steuern und Zinsen, die wieder in die Gesamtsumme aufgenommen werden.,

Investoren und Gläubiger verwenden das EBITDA häufig als Deckungsgrad, um große Unternehmen zu vergleichen, die entweder erhebliche Schulden haben oder große Investitionen in Anlagevermögen tätigen, da diese Messung die bilanziellen Auswirkungen nicht operativer Aufwendungen wie Zinsen und Papieraufwendungen wie Abschreibungen ausschließt. Wenn wir diese Ausgaben wieder zum Nettogewinn hinzufügen, können wir die tatsächlichen operativen Cashflows der Unternehmen analysieren und vergleichen.

EBITDA-Formel

Die EBITDA-Formel wird berechnet, indem alle Aufwendungen außer Zinsen, Steuern, Abschreibungen und Abschreibungen vom Nettogewinn abgezogen werden.,

Oft wird die Gleichung umgekehrt berechnet, indem mit dem Nettoeinkommen begonnen und die ITDA zurück addiert wird. Viele Unternehmen verwenden diese Messung, um verschiedene Aspekte ihres Geschäfts zu berechnen. Da es sich beispielsweise um eine Nicht-GAAP-Berechnung handelt, können Sie auswählen, welche Ausgaben wieder zum Nettoeinkommen hinzugefügt werden.

Zum Beispiel ist es nicht ungewöhnlich, dass ein Investor sehen möchte, wie sich Schulden auf die Finanzlage eines Unternehmens auswirken, ohne die Abschreibungskosten abzulenken., Somit kann die Formel geändert werden, um nur Steuern und Abschreibungen auszuschließen.

Formelkomponenten

Hier sind fünf Hauptkomponenten der EBITDA-Gleichung.

Ergebnis-Das Akronym verwendet das Wort Ergebnis, aber es bedeutet wirklich Nettogewinn oder einfach Nettogewinn. Dies ist der Gewinn unter dem Strich für das Unternehmen am Ende der Gewinn-und Verlustrechnung.

Steuern-Der Steueraufwand ändert sich von Jahr zu Jahr und von Geschäft zu Geschäft. Dies hängt häufig von der Branche, dem Standort und der Größe des Unternehmens ab., Diese Zahl findet sich normalerweise im Abschnitt Nichtbetriebskosten der Gewinn-und Verlustrechnung.

Zinsaufwand-Wie bei Steuern variiert der Zinsaufwand zwischen Unternehmen und Branchen. Einige kapitalintensivere Branchen haben eher mehr Zinsaufwendungen in ihrer Gewinn-und Verlustrechnung als Unternehmen in weniger kapitalintensiven Branchen. Dieser Aufwand findet sich auch im Abschnitt Nichtbetriebskosten.,

Abschreibungen – Diese Aufwendungen erscheinen im Abschnitt Betriebskosten der Gewinn-und Verlustrechnung, um die Kosten eines Kapitalvermögens während des Zeitraums zuzuweisen und dessen Verwendung zu erfassen.

Analyse und Interpretation

Wie wird EBITDA eingesetzt?

Warum ist das EBITDA verwendet, die in der Bewertung? Es ist eine Rentabilitätsberechnung, die misst,wie profitabel ein Unternehmen ist, bevor es Zinsen an Gläubiger, Steuern an die Regierung und Papierausgaben wie Abschreibungen zahlt. Dies ist keine finanzielle Quote., Stattdessen ist es eine Berechnung der Rentabilität, die in Dollar und nicht in Prozent gemessen wird.

Wie bei allen Rentabilitätsmessungen werden immer höhere Zahlen gegenüber niedrigeren Zahlen bevorzugt, da höhere Zahlen darauf hindeuten, dass das Unternehmen rentabler ist. Somit ist ein Ergebnis vor ITDA von $ 10.000 besser als einer von $5.000. Dies bedeutet, dass das erste Unternehmen noch $10,000 übrig hat, nachdem alle seine Betriebskosten bezahlt wurden, um die Zinsen und Steuern für das Jahr zu decken. In diesem Sinne ist es eher eine Deckungs-oder Liquiditätsmessung als eine Rentabilitätsberechnung.,

Nachteile

Viele Anleger betrachten diese Metrik nicht positiv, da sie das Unternehmen so behandelt, als ob es niemals Zinsen oder Steuern zahlt und niemals die Ausrüstungskosten hat. In diesem Sinne zeigt es keinen wahren Wert des Unternehmens, da alle mit der Erzielung eines Gewinns verbundenen Kosten nicht enthalten sind.

Ein gutes Beispiel dafür ist ein Unternehmen im verarbeitenden Gewerbe. Wenn das Unternehmen wächst, muss es immer mehr Geräte kaufen und diese Einkäufe mit zusätzlichen Krediten finanzieren., EBITDA wird nicht die Kosten der Expansion betrachten und nur die Gewinne betrachten, die das Unternehmen ohne Rücksicht auf die Anlagekosten erzielt.

Da das Ergebnis vor ITDA nur Gewinne in rohen Dollarbeträgen berechnet, ist es für Anleger und Gläubiger oft schwierig, diese Metrik zu verwenden, um Unternehmen unterschiedlicher Größe in einer Branche zu vergleichen. Ein Verhältnis ist für diese Art von Vergleich effektiver als eine gerade Berechnung.,

EBITDA-Marge

Die EBITDA-Marge nimmt die grundlegende Rentabilitätsformel und verwandelt sie in eine finanzielle Quote, die verwendet werden kann, um alle verschiedenen mittelständischen Unternehmen und Branchen zu vergleichen. Die EBITDA-Marge Formel teilt das Grundergebnis vor Zinsen, Steuern, Abschreibungen und Abschreibungen Gleichung durch die Gesamteinnahmen des Unternehmens– damit die Berechnung des Ergebnisses übrig bleibt, nachdem alle betrieblichen Aufwendungen (ohne Zinsen, Steuern, dep und amort) als Prozentsatz des Gesamtumsatzes bezahlt werden., Mit dieser Formel könnte ein großes Unternehmen wie Apple mit einem neuen Start-up im Silicon Valley verglichen werden.

Die Grundverdienstformel kann auch zur Berechnung des Unternehmensfaches eines Unternehmens verwendet werden. Das EBITDA Multiple Ratio wird berechnet, indem der Unternehmenswert durch das Ergebnis vor ITDA dividiert wird, um zu messen, wie niedrig oder hoch ein Unternehmen im Vergleich zu IT-Metriken bewertet wird. Zum Beispiel würde eine hohe Quote darauf hindeuten, dass ein Unternehmen aufgrund seiner Gewinne derzeit überbewertet sein könnte.,

Beispiel

Schauen wir uns ein Beispiel an und berechnen sowohl das bereinigte EBITDA als auch die Marge für Jakes Skihaus. Jake stellt kundenspezifische Ski für Profi-und Amateurskifahrer her. Am Ende des Jahres verdiente Jake $ 100,000 Gesamtumsatz und hatte die folgenden Ausgaben.

- Gehälter: $ 25,000

- Miete: $10,000

- Versorgungsunternehmen: $4,000

- Kosten der verkauften Waren: $35,000

- Zinsen: $5,000

- Abschreibungen: $15,000

- Steuern: $3,000

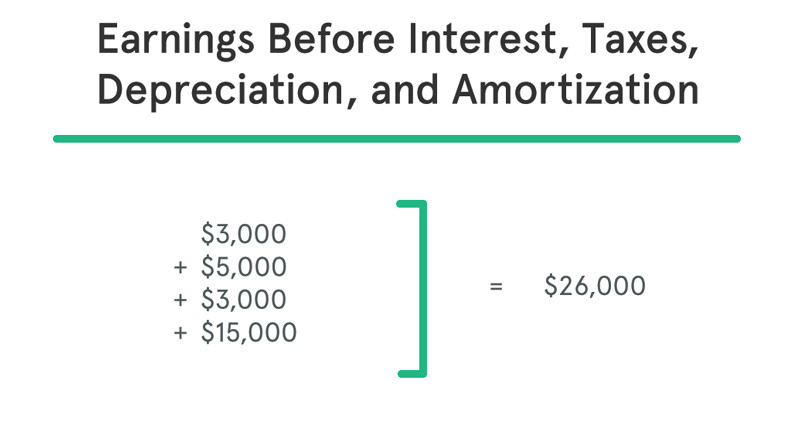

Jakes Nettoeinkommen am Ende des Jahres entspricht $3,000., Jakes EBITDA wird wie folgt berechnet:

Wie Sie sehen, werden Steuern, Abschreibungen und Zinsen wieder in den Jahresüberschuss aufgenommen und zeigen die Höhe des Ergebnisses an, das Jake generieren konnte, um seine Zinsen und Steuerzahlungen am Ende des Jahres zu decken.,

Umgekehrt können Sie das EBITDA auch berechnen, indem Sie alle anderen Ausgaben als Zinsen, Steuern und Abschreibungen wie folgt abziehen:

Wenn Anleger oder Gläubiger Jakes Ski-Shop mit einem anderen Unternehmen in derselben Branche vergleichen wollten, konnten sie seine Marge wie folgt berechnen:

Die EBITDA-Marge ist ratio zeigt, dass jeder Dollar, den Jake an Einnahmen generiert, zu 26 Cent Gewinn führt, bevor alle Steuern und Zinsen gezahlt werden., Dieser Prozentsatz kann verwendet werden, um unabhängig von der Größe die Effizienz und Rentabilität von Jake mit anderen Unternehmen zu vergleichen.