den økonomiske afmatning forårsaget af coronavirus-pandemien har fornyet opmærksomhed på sundhedsforsikringsdækning, da millioner har mistet deres job og potentielt deres sundhedsdækning. Affordable Care Act (ACA) forsøgte at tackle hullerne i vores sundhedsvæsen, der efterlader millioner af mennesker uden sundhedsforsikring ved at udvide Medicaid-dækning til mange lavindkomstindivider og yde tilskud til markedsdækning for personer under 400% af fattigdommen., Efter ACA faldt antallet af uforsikrede ikke-ægte amerikanere med 20 millioner og faldt til et historisk lavt i 2016. Men der begynder i 2017 gælder det, at antallet af uforsikrede nonelderly Amerikanerne øget i tre år i træk, vokser med 2,2 millioner fra 26,7 millioner i 2016 til 28.9 millioner i 2019, og de uforsikrede sats steget fra 10,0% i 2016 til 10,9% i 2019.ACA ‘ s fremtid er igen for Højesteret i Californien vs. te .as, en sag støttet af Trump-administrationen, der søger at vælte Aca i sin helhed., En afgørelse fra retten om at ugyldiggøre ACA ville fjerne de dækningsveje, der er oprettet af ACA, hvilket fører til betydelige dækningstab.

selvom antallet af uforsikrede sandsynligvis er steget yderligere i 2020, giver dataene fra 2019 en vigtig basislinje til forståelse af ændringer i sundhedsdækning, der fører op til pandemien. Dette spørgsmål kort beskriver tendenser i sundhedsdækning forud for pandemien, undersøger egenskaberne for den uforsikrede befolkning i 2019 og opsummerer adgangen og de økonomiske konsekvenser af ikke at have dækning.,

resum How: nøglefakta om den uforsikrede befolkning

De fleste uforsikrede mennesker har mindst en arbejdstager i familien. Familier med lave indkomster er mere tilbøjelige til at blive uforsikrede. Afspejler den mere begrænsede tilgængelighed af offentlig dækning i nogle stater, voksne er mere tilbøjelige til at være uforsikrede end børn., Folk af farve er i højere risiko for at blive uforsikrede end ikke-spansktalende hvide mennesker.

selv under ACA nævner mange uforsikrede mennesker de høje omkostninger ved forsikring som hovedårsagen til, at de mangler dækning. I 2019 sagde 73, 7% af uforsikrede voksne, at de var uforsikrede, fordi dækningsomkostningerne var for høje. Mange mennesker har ikke adgang til dækning gennem et job, og nogle mennesker, især fattige voksne i stater, der ikke udvidede Medicaid, forbliver ikke berettigede til økonomisk hjælp til dækning., Derudover, udokumenterede indvandrere er ikke berettiget til Medicaid eller markedsplads dækning.

personer uden forsikringsdækning har dårligere adgang til pleje end personer, der er forsikrede. Tre ud af ti uforsikrede voksne i 2019 gik uden behov for lægehjælp på grund af omkostninger. Undersøgelser viser gentagne gange, at uforsikrede mennesker er mindre tilbøjelige end dem med forsikring til at modtage forebyggende pleje og tjenester til større sundhedsmæssige forhold og kroniske sygdomme.,

hvor mange mennesker er uforsikrede?,

efter flere års dækningsgevinster efter implementeringen af ACA steg den uforsikrede Sats fra 2017 til 2019 midt i bestræbelserne på at ændre tilgængeligheden og overkommelige priser for dækning. Dækning af tab i 2019 blev drevet af fald i Medicaid og ikke-gruppen dækning og var større blandt nonelderly Hispanic-og Indfødte Hawaiianere og Andre Pacific Islander mennesker. Antallet af uforsikrede børn voksede også markant.

På trods af de seneste stigninger forbliver antallet af uforsikrede personer langt under niveauet inden vedtagelsen af ACA., Antallet af uforsikrede ikke-registrerede personer faldt fra mere end 46.5 millioner i 2010 til færre end 26.7 millioner i 2016, før de klatrede til 28.9 millioner individer i 2019. Vi fokuserer på dækning blandt ikke-ældre mennesker, da Medicare tilbyder nær universel dækning for ældre, med kun 407,000, eller mindre end 1%, af mennesker over 65 år uforsikrede.

nøgleoplysninger:

- den uforsikrede sats steg i 2019 og fortsatte en stabil opadgående stigning, der begyndte i 2017. Den uforsikrede sats i 2019 krydsede op til 10.9% fra 10.4% i 2018 og 10.,0% i 2016, og antallet af personer, der var uforsikrede i 2019, voksede med mere end en million fra 2018 og med 2.2 millioner fra 2016 (Figur 1). På trods af disse stigninger forblev den uforsikrede sats i 2019 markant under pre-ACA-niveauer.,

Figur 1: Antallet af Forsikrede og Uforsikrede Sats blandt de Nonelderly Befolkning, 2008-2019

- Efter vedtagelsen af ACA i 2010, hvor dækning for unge under 26 år og begyndelsen af Medicaid udvidelsen trådte i kraft, antallet af uforsikrede personer, og de uforsikrede sats begyndte at falde. Da de store Aca-dækningsbestemmelser trådte i kraft i 2014, faldt antallet af uforsikrede og uforsikrede satser dramatisk og fortsatte med at falde gennem 2016, Når lige under 27 millioner mennesker (10.,0% af den ikke-registrerede befolkning) manglede dækning (Figur 1).

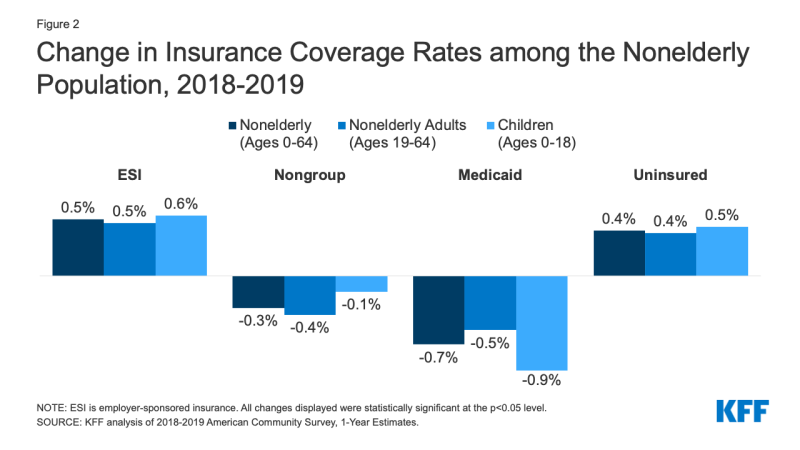

- i 2019 blev stigninger i arbejdsgiversponsoreret forsikring modregnet af fald i Medicaid og ikke-gruppedækning, hvilket resulterede i en stigning i antallet af ikke-studerende uden forsikring. Mens antallet af personer, der er dækket med arbejdsgiver-sponsorerede forsikring steg med 929,000, eller 0,5 procentpoint, fra 2018 2019, antallet af nonelderly Medicaid-medlemmer faldt med mere end det dobbelte antal eller 1,9 millioner mennesker (0,7 procentpoint). Faldet i Medicaid-dækningen var større for børn (0.,9 procentpoint) sammenlignet med voksne, der ikke er voksne (0,5 procentpoint). Derudover faldt antallet af ikke-registrerede personer, der var omfattet af ikke-koncernmarkedet, også med 879,000 fra 2018 til 2019 (figur 2).

Figur 2: Ændring i Forsikring Dækning Priser blandt Nonelderly Befolkning, 2018-2019

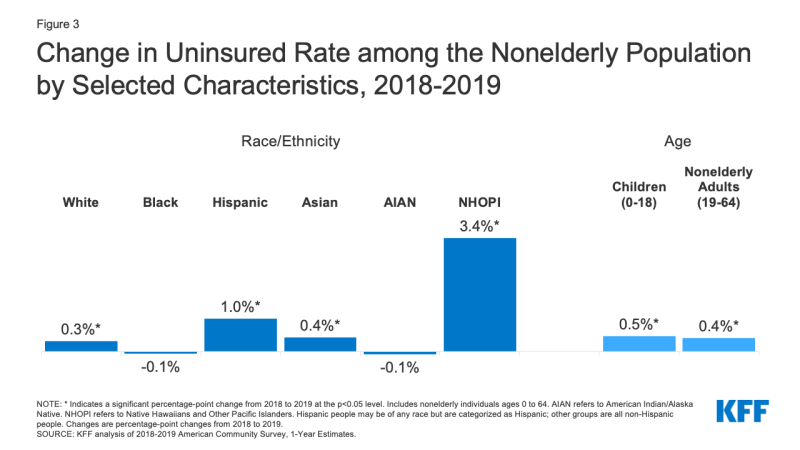

- Spansktalende mennesker og Indfødte Hawaiianere og Andre Pacific Islander mennesker har oplevet de største stigninger i de uforsikrede i 2019. Den uforsikrede Sats voksede et procentpoint fra 19.0% i 2018 til 20.,0% i 2019 for Spansktalende mennesker og 3,4 procentpoint, fra 9,3% i 2018 til 12,7% i 2019 for Indfødte Hawaiianere og Stillehavsområdet Islander mennesker (Figur 3). Mens uforsikrede satser også steg for hvide og asiatiske mennesker, så de uforsikrede satser for sorte og amerikanske indiske/Alaska indfødte mennesker ingen væsentlig ændring.,

Figur 3: Ændring i Uforsikrede Sats blandt de Nonelderly Befolkning af Udvalgte Karakteristika, 2018-2019

- Spansktalende mennesker, tegnede sig for over halvdelen (57%) af stigningen i nonelderly uforsikrede personer i 2019, som repræsenterer over 612,000 enkeltpersoner. Blandt disse uforsikrede ikke-spansktalende individer var mere end en tredjedel (35%) børn.

- antallet af uforsikrede børn voksede med over 327.000 fra 2018 til 2019, og den uforsikrede sats for børn krydsede næsten 0.,5 procentpoint fra knap 5,1% i 2018 til 5,6% i 2019 (figur 3). Mens den uforsikrede sats steg for børn af alle racer og etniske grupper, var stigningen størst for latinamerikanske børn og voksede fra 8.1% i 2018 til 9.2% i 2019.

- ændringer i antallet af uforsikrede personer varierede på tværs af stater i 2019. Ialt 13 stater oplevede stigninger i antallet af ikke-registrerede uforsikrede personer, herunder ni Medicaid ekspansion stater og fire ikke-ekspansion stater., Imidlertid var den uforsikrede sats for gruppen af ekspansionstilstande næsten halvdelen af ikke-ekspansionstilstande (8.3% mod 15.5%). To stater, Californien og te .as, tegnede sig for 45% af stigningen i antallet af uforsikrede personer fra 2018 til 2019. Virginia var den eneste stat, der oplevede et statistisk signifikant fald i antallet af uforsikrede i 2019; staten udvidede sit Medicaid-program det år (Appendikstabel a).

Hvem er de uforsikrede?

de fleste mennesker, der er uforsikrede, er ikke-voksne voksne og i arbejdende familier., Familier med lave indkomster er mere tilbøjelige til at blive uforsikrede. Generelt er folk i farve mere tilbøjelige til at være uforsikrede end hvide mennesker. Afspejler geografisk variation i indkomst og tilgængeligheden af offentlig dækning, mennesker, der bor i syd eller vest er mere tilbøjelige til at være uforsikrede. De fleste, der er uforsikrede, har været uden dækning i lange perioder. (Se Bilagstabel b for detaljerede data om karakteristika for den uforsikrede population.)

nøgleoplysninger:

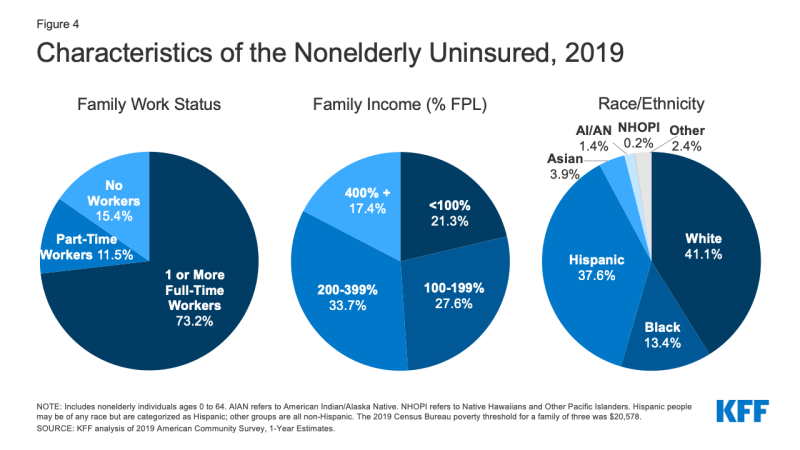

- i 2019, over syv ud af ti af de uforsikrede (73.,2%) havde mindst ATN fuldtidsansat i familien og yderligere 11,5% havde en deltidsansat i familien (figur 4).

Figur 4: Karakteristika af Nonelderly Uforsikrede, 2019

- Personer med en indkomst på under 200% af den Føderale fattigdomsgrænse (FPL)1 er den højeste risiko for at blive forsikret (Bilag Tabel B). I alt var mere end otte ud af TI (82, 6%) af uforsikrede i familier med indkomster under 400% af fattigdommen i 2019 (figur 4).

- de fleste (85.,4%) af de uforsikrede er ikke-voksne voksne. Den uforsikrede sats blandt børn var 5.6% i 2019, mindre end halvdelen af satsen blandt ikke-voksne voksne (12.9%), stort set på grund af bredere tilgængelighed af Medicaid og CHIPDÆKNING for børn end for voksne (figur 5).

Figur 5: Uforsikrede Priser blandt Nonelderly Befolkning af Udvalgte Karakteristika, 2019

- Mens en flerhed (41.,1%) af de uforsikrede er ikke-latinamerikanske hvide mennesker, generelt er folk i farve i højere risiko for at blive uforsikrede end hvide mennesker. Folk af farve udgør 43.1% af den ikke-registrerede amerikanske befolkning, men tegner sig for over halvdelen af den samlede ikke-registrerede uforsikrede befolkning (figur 4). Hispanic, Sort, American Indian / Alaska indfødte, og indfødte Ha .aiians og andre Pacific Islander mennesker alle har betydeligt højere uforsikrede satser end hvide mennesker (7.8%) (figur 5). Men som i tidligere år har asiatiske mennesker den laveste uforsikrede sats på 7.2%.

- de fleste af de uforsikrede (77.0%) er U.,S. borgere og 23,0% er ikke-statsborgere. Ikke-borgere er dog mere tilbøjelige end borgere til at blive uforsikrede. De uforsikrede sats for nye indvandrere, dem, der har været i USA for mindre end fem år, blev 29,6% i 2019, mens de uforsikrede sats for indvandrere, der har boet i USA i mere end fem år var 36,3% (Bilag Tabel B).

- uforsikrede satser varierer efter stat og region; personer, der bor i ikke-ekspansion stater er mere tilbøjelige til at være uforsikrede (figur 5)., Femten af de tyve stater med de højeste uforsikrede satser i 2019 var ikke-ekspansionsstater fra det pågældende år (figur 6 og Appendikstabel a). Økonomiske forhold, tilgængelighed af arbejdsgiver-sponsoreret dækning, og demografi er andre faktorer, der bidrager til variation i uforsikrede satser på tværs af stater.

- næsten syv ud af ti (69, 5%) af de ikke-voksne voksne, der ikke er forsikret i 2019, har været uden dækning i mere end et år.2 personer, der har været uden dækning i lange perioder, kan være særligt vanskelige at nå i opsøgende og tilmeldingsindsats.,

Hvorfor er folk uforsikrede?

de fleste af de ikke-registrerede i USA får sygesikring gennem en arbejdsgiver, men ikke alle arbejdstagere tilbydes arbejdsgiver-sponsoreret dækning eller, hvis de tilbydes, har råd til deres andel af præmierne. Medicaid dækker mange lavindkomstindivider; imidlertid, Medicaid berettigelse til voksne forbliver begrænset i nogle stater. Derudover, fornyelse og andre politikker, der gør det sværere for folk at opretholde Medicaid sandsynligvis bidraget til Medicaid tilmelding falder., Mens finansiel bistand til markedsplads dækning er tilgængelig for mange mennesker med moderat indkomst, få mennesker har råd til at købe privat dækning uden økonomisk bistand. Nogle mennesker, der er berettiget til dækning under ACA, ved muligvis ikke, at de kan få hjælp, og andre kan stadig finde omkostningerne ved dækning uoverkommelige.

nøgleoplysninger:

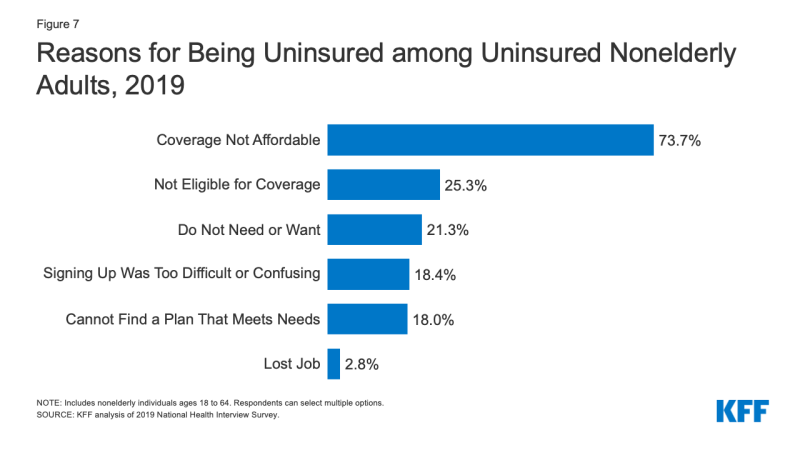

- omkostninger udgør stadig en stor barriere for dækning for de uforsikrede. I 2019, 73.,7% af uforsikrede ikke-voksne voksne sagde, at de var uforsikrede, fordi dækningen ikke er overkommelig, hvilket gør det til den mest almindelige årsag, der er citeret for at være uforsikrede (Figur 7).

Figur 7: Årsager til at Være Uforsikret blandt Uforsikrede Nonelderly Voksne, 2019

- Adgang til sundhed dækning ændringer, som en person, der er situationen ændrer sig. I 2019 sagde en fjerdedel af uforsikrede ikke-voksne voksne, at de var uforsikrede, fordi de ikke var berettigede til dækning, mens 21.,3% af uforsikrede voksne voksne sagde, at de var uforsikrede, fordi de ikke havde brug for eller ønskede dækning (Figur 7). Næsten en ud af fem var uforsikrede, fordi de fandt, at tilmelding var for vanskelig eller forvirrende, eller de kunne ikke finde en plan for at imødekomme deres behov (henholdsvis 18.4% og 18.0%).3 Selv om det kun er 2,8% af uforsikrede nonelderly voksne rapporterede at være forsikrede, på grund af at miste deres job i 2019, er det sandsynligt, at antallet af mennesker, der har mistet deres job, og job-baseret dækning steget i 2020 på grund af den coronavirus pandemi.,

- som angivet ovenfor har ikke alle arbejdstagere adgang til dækning gennem deres job. I 2019 arbejdede 72.5% af ikke-registrerede uforsikrede arbejdstagere for en arbejdsgiver, der ikke gav dem sundhedsmæssige fordele.4 blandt uforsikrede arbejdstagere, der tilbydes dækning af deres arbejdsgivere, omkostninger er ofte en barriere for at tage op tilbuddet. Fra 2010 til 2020 steg de samlede præmier for familiedækning med 55%, og arbejdstagerens andel steg med 40%, hvilket oversteg lønvæksten.,5 lavindkomstfamilier med arbejdsgiverbaseret dækning bruger en markant højere andel af deres indkomst til præmier og medicinske udgifter uden for lommen sammenlignet med dem med indkomst over 200% FPL.6

- Medicaid berettigelse til voksne varierer på tværs af stater og er undertiden begrænset. Fra oktober 2020 vedtog 39 stater inklusive DC Medicaid-udvidelsen for voksne under ACA, skønt 34 stater havde implementeret udvidelsen i 2019., I stater, der ikke har udvidet Medicaid, forbliver støtteberettigelsen for voksne begrænset, med median støtteberettigelsesniveau for forældre på kun 41% af fattigdommen og voksne uden afhængige børn, der ikke er berettigede i de fleste tilfælde. Derudover, statslige fornyelsespolitikker og periodiske datakampe kan gøre det vanskeligt for folk at opretholde Medicaid-dækning. Millioner af fattige uforsikrede voksne falder i et” dækningsgap”, fordi de tjener for meget til at kvalificere sig til Medicaid, men ikke nok til at kvalificere sig til Markedspladspræmiekreditter.,

- Mens lovligt tilstedeværende indvandrere under 400% af fattigdom, er berettiget til Markedsplads skattefradrag, kun dem, der har bestået en fem-årig periode (karenstid) efter at have modtaget kvalificeret indvandring-status, kan kvalificere sig til Medicaid. Ændringer i den offentlige afgiftspolitik, der giver føderale embedsmænd mulighed for at overveje brug af Medicaid til ikke-gravide voksne, når de bestemmer, om de skal give visse personer et grønt kort, bidrager sandsynligvis til dækningsfald blandt lovligt nuværende indvandrere. Udokumenterede indvandrere er ikke berettiget til Medicaid eller markedsplads dækning.,7

- selvom finansiel bistand er tilgængelig for mange af de resterende uforsikrede under ACA, er ikke alle, der er uforsikrede, berettiget til gratis eller subsidieret dækning. Næsten seks ud af ti af de uforsikrede forud for pandemien var berettigede til økonomisk bistand enten gennem Medicaid eller gennem subsidieret markedsdækning. Imidlertid, over fire ud af ti uforsikrede var uden for ACA ‘ s rækkevidde, fordi deres stat ikke udvidede Medicaid, deres indkomst var for høj til at kvalificere sig til markedssubsidier, eller deres indvandringsstatus gjorde dem ikke berettigede., Nogle uforsikrede, der er berettigede til hjælp, er muligvis ikke opmærksomme på dækningsmuligheder eller kan have hindringer for tilmelding, og selv med tilskud kan markedsdækning være uoverkommelig for nogle uforsikrede personer. Mens opsøgende og tilmeldingshjælp hjælper med at lette både indledende og løbende tilmelding i ACA-dækning, disse bestræbelser står over for løbende udfordringer på grund af finansieringsnedskæringer og stor efterspørgsel.

Hvordan påvirker ikke dækning adgangen til sundhedsvæsenet?,

sygesikring gør en forskel i, om og hvornår folk får den nødvendige lægehjælp, hvor de får deres pleje, og i sidste ende, hvor sunde de er. Uforsikrede voksne er langt mere tilbøjelige end dem med forsikring til at udsætte sundhedsvæsenet eller afstå det helt. Konsekvenserne kan være alvorlige, især når forebyggelige tilstande eller kroniske sygdomme ikke opdages.

nøgleoplysninger:

- undersøgelser viser gentagne gange, at de uforsikrede er mindre tilbøjelige end dem med forsikring til at modtage forebyggende pleje og tjenester til større sundhedsmæssige tilstande og kroniske sygdomme.,8,9,10,11 mere end to ud af fem (41.5%) nonelderly uforsikrede voksne rapporterede ikke at se en læge eller sundhedspersonale i de sidste 12 måneder. Tre ud af ti (30.2%) nonelderly voksne uden dækning sagde, at de gik uden behov for pleje i de seneste år på grund af omkostningerne i forhold til 5,3% af voksne med privat dækning og 9,5% af den voksne befolkning med offentlige dækning. En del af årsagen til dårlig adgang blandt de uforsikrede er, at mange (40.8%) ikke har et regelmæssigt sted at gå, når de er syge eller har brug for lægehjælp (figur 8).,

Figur 8: Barrierer til sundhedsvæsenet blandt Nonelderly Voksne, som Forsikrings-Status, 2019

- Mere end hver tiende (10,2%) det uforsikrede børn gik uden behov for behandling på grund af omkostninger i 2019 sammenlignet med mindre end 1% for børn med en privat forsikring. Hertil kommer, at en ud af fem (20.0%) uforsikrede børn havde ikke set en læge i det forløbne år i forhold til 3,5% for både børn med offentlige og private dækning (Figur 9).,

Figur 9: Barrierer i forhold til sundhedsydelser blandt Børn med Forsikring Status, 2019

- Mange uforsikrede mennesker ikke få behandlinger deres behandlere anbefaler for dem på grund af udgifter til pleje. I 2019 var uforsikrede ikke-voksne voksne mere end tre gange så sandsynlige som voksne med privat dækning for at sige, at de forsinkede påfyldning eller ikke fik et nødvendigt receptpligtig medicin på grund af omkostninger (19.8% mod 6.0%).,12 Og mens forsikrede og uforsikrede mennesker, der er såret eller nyligt diagnosticeret med en kronisk tilstand, modtager lignende planer for opfølgning, er folk uden sundhedsdækning mindre tilbøjelige end dem med dækning for at få alle de anbefalede tjenester.13,14

- fordi folk uden sundhedsdækning er mindre tilbøjelige end dem med forsikring til at have regelmæssig ambulant pleje, er det mere sandsynligt, at de bliver indlagt på hospitalet for undgåelige sundhedsproblemer og oplever fald i deres generelle helbred., Når de indlægges, får uforsikrede mennesker færre diagnostiske og terapeutiske tjenester og har også højere dødelighed end dem med forsikring.15,16,17,18,19

- forskning viser, at få sygesikring forbedrer adgangen til sundhedspleje betydeligt og mindsker de negative virkninger af at have været uforsikrede. En omfattende gennemgang af forskning om virkningerne af ACA Medicaid-udvidelsen finder, at ekspansion førte til positive effekter på adgangen til pleje, udnyttelse af tjenester, overkommelige priser for pleje, og økonomisk sikkerhed blandt befolkningen med lav indkomst., Medicaid ekspansion er forbundet med øget tidligt stadium diagnose satser for kræft, lavere hjerte-kar-dødelighed, og øgede odds for tobak ophør.20,21,22

- offentlige hospitaler, samfundsklinikker og sundhedscentre og lokale udbydere, der tjener underforsynede samfund, leverer et afgørende sikkerhedsnet for sundhedsvæsenet for uforsikrede mennesker. Sikkerhedsnetudbydere har dog begrænsede ressourcer og servicekapacitet, og ikke alle uforsikrede personer har geografisk adgang til en sikkerhedsnetudbyder.,23,24,25 høje uforsikrede satser bidrager også til lukning af hospitaler i landdistrikterne, hvilket efterlader personer, der bor i landdistrikter, en endnu større ulempe ved at få adgang til pleje.

Hvad er de økonomiske konsekvenser af at være uforsikrede?

de uforsikrede står ofte over for uoverkommelige medicinske regninger, når de søger pleje. Disse regninger kan hurtigt oversætte til medicinsk gæld, da de fleste af de uforsikrede har lave eller moderate indkomster og har lidt, hvis nogen, besparelser.,26,27

nøgleoplysninger:

- de uden forsikring i et helt kalenderår betaler for næsten halvdelen af deres pleje ude af lommen.28 derudover opkræver hospitaler ofte uforsikrede patienter meget højere satser end dem, der betales af private sundhedsforsikringsselskaber og offentlige programmer.29,30,31

- uforsikrede ikke-voksne voksne er meget mere tilbøjelige end deres forsikrede kolleger til at mangle tillid til deres evne til at have råd til sædvanlige medicinske omkostninger og større medicinske udgifter eller nødsituationer. Mere end tre fjerdedele (75.,6%) af uforsikrede nonelderly voksne siger, at de er meget eller noget bekymret om at betale lægeregninger, hvis de skulle blive syge eller komme ud for en ulykke, i forhold til 47,6% af de voksne med Medicaid/andre offentlige forsikring og 46.1% af privat forsikrede voksne (Figur 10).

- medicinske regninger kan lægge stor belastning på de uforsikrede og true deres økonomiske velvære. I 2019 var ikke-registrerede uforsikrede voksne næsten dobbelt så sandsynlige som dem med privat forsikring at have problemer med at betale medicinske regninger (24.1% mod 11.6%; Figur 10).,32 uforsikrede voksne er også mere tilbøjelige til at få negative konsekvenser på grund af medicinske regninger, såsom at bruge besparelser, have svært ved at betale for fornødenheder, låne penge eller have medicinske regninger sendt til samlinger, hvilket resulterer i medicinsk gæld.33

Figur 10: Problemer med at Betale lægeregninger, som Forsikrings-Status, 2019

- Selvom de uforsikrede er typisk faktureret for lægelige ydelser, de bruger, når de ikke kan betale disse regninger, de omkostninger, der kan blive dårlig gæld eller ikke-kompenseret omsorg for udbydere., Statslige, føderale og private midler afholder nogle, men ikke alle disse omkostninger. Med udvidelsen af dækningen under ACA ser udbydere reduktioner i ukompenserede plejeomkostninger, især i stater, der udvidede Medicaid.

- forskning antyder, at opnåelse af sundhedsdækning forbedrer overkommeligheden af pleje og økonomisk sikkerhed blandt befolkningen med lav indkomst. Flere undersøgelser af ACA har fundet større fald i problemer med at betale medicinske regninger i ekspansionstilstande i forhold til ikke-ekspansionstilstande., En separat undersøgelse fandt, at, blandt dem, der bor i områder med høje andele af lav indkomst, uforsikrede personer, Medicaid ekspansion væsentligt reduceret antallet af ubetalte regninger og mængden af gæld sendt til tredjeparts inkassobureauer.

konklusion

antallet af personer uden sygesikring voksede for tredje år i træk i 2019. De seneste stigninger i antallet af uforsikrede ikke-registrerede personer fandt sted midt i en voksende økonomi og før den økonomiske omvæltning fra coronavirus-pandemien, der har ført til, at millioner af mennesker mistede deres job., I kølvandet på disse rekord jobtab, mange mennesker, der har mistet indkomst eller deres jobbaserede dækning, kan kvalificere sig til udvidet Medicaid og subsidieret markedsplads dækning etableret af ACA. Faktisk indikerer nylige data, at tilmelding til både Medicaid og markedspladserne er steget siden begyndelsen af pandemien. Det forventes dog, at antallet af uforsikrede er steget yderligere i 2020.

dråber i dækning blandt spansktalende mennesker kørte meget af stigningen i den samlede uforsikrede sats i 2019., Ændringer i den føderale politik for offentlig afgift kan bidrage til fald i Medicaid-dækning blandt latinamerikanske voksne og børn, hvilket fører til det stigende antal uden sundhedsdækning. Disse dækningstab kommer også, da COVID-19 har ramt farvefællesskaber uforholdsmæssigt hårdt, hvilket fører til højere andele af sager, dødsfald og indlæggelser blandt farvefolk. Manglen på sundhedsdækning udgør barrierer for adgang til nødvendig pleje og kan føre til dårligere sundhedsresultater for dem, der er berørt af virussen.,

selv da ACA-dækningsmulighederne giver et vigtigt sikkerhedsnet for mennesker, der mister job under pandemien, kan en højesterets afgørelse i Californien mod Te .as have store virkninger på hele sundhedsvæsenet. Hvis retten ugyldiggør ACA, ville dækningsudvidelserne, der var centrale for loven, blive elimineret og ville resultere i, at millioner af mennesker mister sundhedsdækning. En sådan stor stigning i antallet af uforsikrede personer ville vende gevinsterne i adgang, Udnyttelse, og overkommelige priser for pleje og til at tackle forskelle, der er opnået siden loven blev implementeret., Disse dæktab, der kommer midt i en folkesundhedspandemi, kan yderligere bringe sundheden for dem, der er inficeret med COVID-19, i fare og forværre forskellene for sårbare mennesker i farve.