Noter, der skal Betales 5.000 kr.

Noter, der skal Betales, er en forpligtelse konto, rapporter den hovedstol, skylder som på balancedagen. (Eventuelle renter, der er afholdt, men endnu ikke betalt fra balancedagen, rapporteres i en separat passivkonto, der skal betales.) Revisoren har kontrolleret, at den hovedstol, der faktisk skylder, er den samme som det beløb, der fremgår af den foreløbige balance. Derfor er der ikke behov for adgang til denne konto.,

renter betales $0

(det er almindeligt ikke at liste konti med $0 saldi på balancer.)

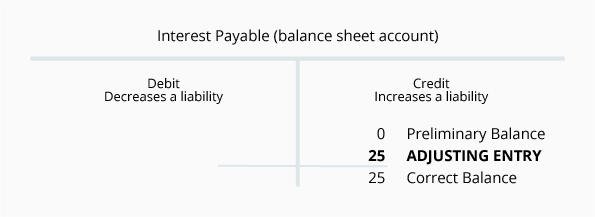

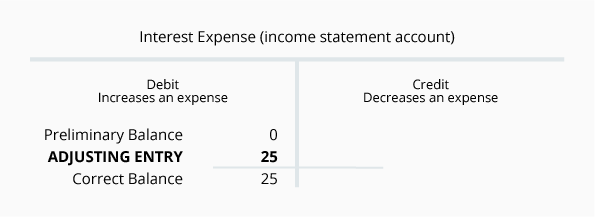

renter, der skal betales, er en ansvarskonto, der rapporterer det rentebeløb, som virksomheden skylder fra balancedagen. Revisorer indser, at hvis en virksomhed har en balance i sedler, der skal betales, skal virksomheden rapportere noget beløb i renteudgifter og i renter, der skal betales. Årsagen er, at hver dag, at virksomheden skylder penge, pådrager sig renteudgifter og en forpligtelse til at betale renterne., Medmindre renterne er betalt ajour, vil virksomheden altid skylde en vis interesse for långiveren.

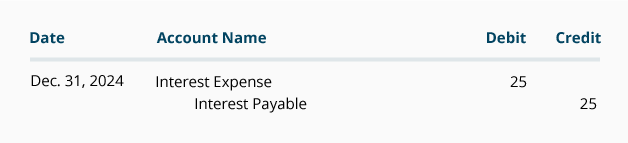

lad os antage, at virksomheden lånte $5.000 den 1.December og accepterer at foretage den første rentebetaling den 1. Marts. Hvis lånet angiver en årlig rente på 6%, vil lånet koste selskabets interesse på $ 300 om året eller $ 25 pr. Den 1. marts skal virksomheden betale $ 75 af interesse. På December resultatopgørelse selskabet skal indberette en måned renteudgifter på $ 25., På balancen i December 31 skal virksomheden rapportere, at den skylder $25 Fra december 31 for renter.

justering dagbog for renteudgifter er:

Det er usædvanligt, at det beløb, der vises for hver af disse konti er de samme. I de kommende måneder vil beløbene være forskellige. Renteudgifter lukkes automatisk ved udgangen af hvert regnskabsår og starter det næste regnskabsår med en saldo på $0.,

kreditorer $2.500

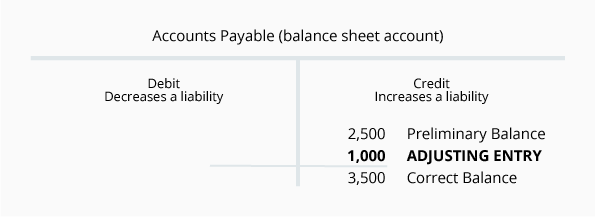

kreditorer er en ansvarskonto, der rapporterer de skyldige beløb til leverandører eller leverandører fra balancedagen. Beløb indtastes rutinemæssigt på denne konto, efter at en virksomhed har modtaget og verificeret alle følgende: (1) en faktura fra leverandøren, (2) varer eller tjenester er modtaget, og (3) sammenlignet beløbene med virksomhedens købsordre. En gennemgang af detaljerne bekræfter, at denne kontos saldo på $2.500 er nøjagtig, så vidt fakturaer modtaget fra leverandører.,

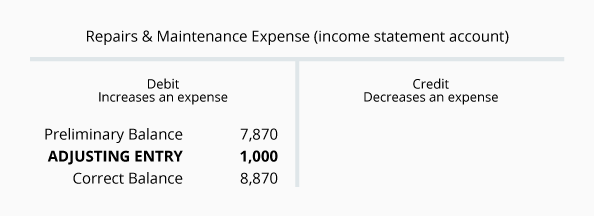

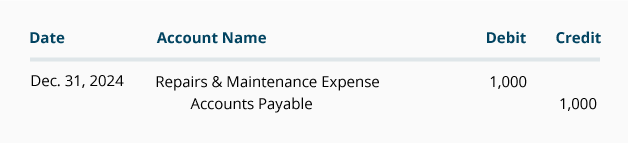

under periodiseringsgrundlaget skal balancen dog rapportere alle de skyldige beløb fra virksomheden—ikke kun de beløb, der er indtastet i regnskabssystemet fra leverandørfakturaer. På samme måde skal resultatopgørelsen rapportere alle udgifter, der er afholdt—ikke kun de udgifter, der er indtastet fra en sælgers faktura. For at illustrere dette skal du antage, at et firma havde $1.000 VVS-reparationer udført i slutningen af December, men virksomheden har endnu ikke modtaget en faktura fra blikkenslager., Virksomheden bliver nødt til at foretage en justeringsindgang for at registrere udgiften og forpligtelsen i December-årsregnskabet. Tilpasning indlæg vil omfatte følgende konti:

justering post for Konti, der Udbetales i de generelle tidende format er:

der er balance i det ansvar konto, Konti, der skal Betales i slutningen af året vil fortsætte frem til næste regnskabs år., Restbeløbet i reparationer & vedligeholdelsesudgifter ved udgangen af regnskabsåret vil blive lukket, og det næste regnskabsår begynder med $0.

løn, der skal betales $1.200

løn, der skal betales, er en ansvarskonto, der rapporterer de skyldige beløb til ansatte fra balancedagen. Beløb indtastes rutinemæssigt på denne konto, når virksomhedens lønningslister behandles. En gennemgang af detaljerne bekræfter, at denne kontos saldo på $1.200 er nøjagtig for så vidt angår de lønninger, der er blevet behandlet.,

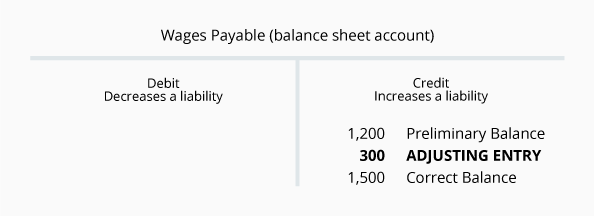

under periodiseringsgrundlaget skal balancen dog rapportere alle de lønningsbeløb, som virksomheden skylder—ikke kun de beløb, der er behandlet. På samme måde skal resultatopgørelsen rapportere alle de lønudgifter, der er afholdt—ikke kun udgifterne fra den rutinemæssige lønbehandling. Antag for eksempel, at 30.December er en søndag og den første dag i lønningsperioden. Lønnen optjent af medarbejderne den 30. December 31 vil blive inkluderet i lønbehandlingen for ugen den 30.December til 5. januar., Men December resultatopgørelsen og december 31 balancen skal omfatte lønningerne for december 30-31, men ikke lønningerne for Januar 1-5. Hvis lønnen for December 30-31 beløb til $300, de følgende justering indlæg kræves af December 31:

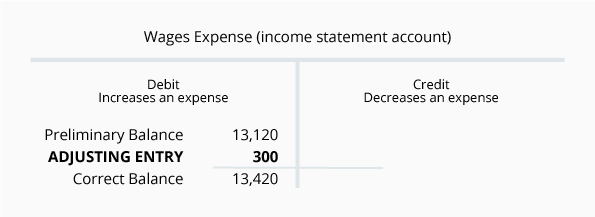

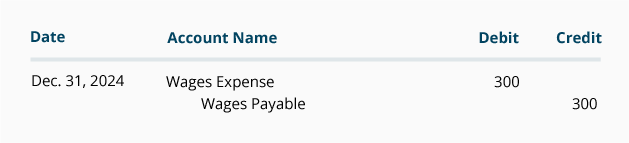

justering dagbog for Lønninger der skal Betales, er:

$1.500 balance i Lønninger der skal Betales, er den sande beløb, der endnu ikke er udbetalt til medarbejderne for deres arbejde igennem December 31., $ 13,420 af lønudgiften er summen af de lønninger, som virksomheden bruger gennem 31. December. Den løn, der skal betales, overføres til det næste regnskabsår. Lønudgiftsbeløbet nulstilles, så det næste regnskabsår begynder med en saldo på $0.

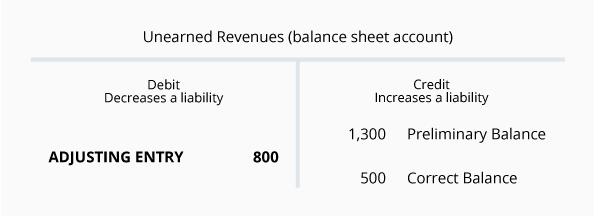

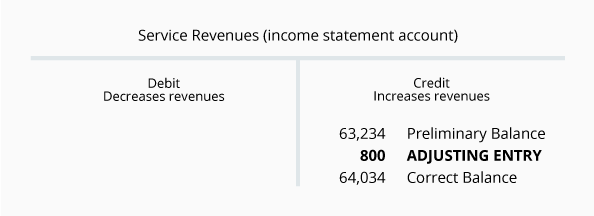

ufortjent indtægter $1.300

ufortjent indtægter er en ansvarskonto, der rapporterer de beløb, der er modtaget af et selskab, men som endnu ikke er optjent af virksomheden., For eksempel, hvis en virksomhed krævede en kunde med en dårlig kreditvurdering til at betale $1.300 før du begynder noget arbejde, selskabet øger sin aktiv kontanter med $1.300 og det bør øge sit ansvar ufortjent indtægter med $1.300.

da virksomheden udfører arbejdet, reducerer den kontosaldoen for indtægter, der ikke er optjent, og øger dens kontosaldo for serviceindtægter med det optjente beløb (udført arbejde). En gennemgang af saldoen i ufortjent indtægter afslører, at virksomheden faktisk modtog $1.300 fra en kunde tidligere i December., I løbet af måneden leverede virksomheden imidlertid kunden $800 af tjenester. Derfor er den 31. December mængden af tjenester på grund af kunden $ 500.

Lad os visualisere denne situation, med følgende T-konti:

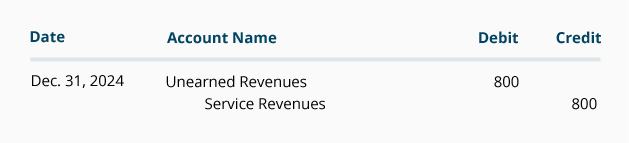

justering af indrejse for ikke Optjente Indtægter i almindelighed tidende format er:

Da Optjente Indtægter er en balance, tegner sig, balancen ved udgangen af regnskabsåret, vil blive overført til næste regnskabsår., På den anden side Service indtægter er en resultatopgørelse konto og dens balance vil blive lukket, når det indeværende år er overstået. Indtægter og udgifter starter altid det næste regnskabsår med $ 0.