den betalingspligtige proces eller funktion er uhyre vigtig, da den involverer næsten alle virksomhedens betalinger uden for lønningslisten. Den betalingspligtige proces kan udføres af en betalingspligtige afdeling i et stort selskab, af et lille personale i en mellemstor virksomhed eller af en bogholder eller måske ejeren i en lille virksomhed.

uanset virksomhedens størrelse er opgaven med kreditorer kun at betale virksomhedens regninger og fakturaer, der er legitime og nøjagtige., Dette betyder, at før en sælgers faktura, der er optaget i regnskab og er planlagt til betaling med faktura skal afspejle:

- hvad virksomheden havde bestilt

- hvad virksomheden har modtaget

- den korrekte enhed omkostninger, beregninger, totaler, vilkår osv.

for at beskytte et selskabs likvide midler og andre aktiver bør betalingsproceduren have intern kontrol., Et par grunde til at den interne kontrol er at:

- undgå at betale en falsk faktura

- undgå at betale en forkert faktura

- undgå at betale en kreditor faktura to gange

- vær sikker på, at alle leverandørfakturaer er tegnede sig for

med Jævne mellemrum, at virksomheder bør søge professionel hjælp for at forbedre deres interne kontroller.

betalingsprocessen skal også være effektiv og nøjagtig for at selskabets årsregnskab skal være nøjagtige og fuldstændige., På grund af dobbelt bogføringsregnskab vil en udeladelse af en leverandørfaktura faktisk medføre, at to konti rapporterer forkerte beløb. For eksempel, hvis en reparationsudgift ikke registreres rettidigt:

- forpligtelsen udelades fra balancen, og

- reparationsudgiften udelades fra resultatopgørelsen.

Hvis leverandørfakturaen for en reparation registreres to gange, vil der også være to problemer:

- passiverne vil blive overvurderet, og

- reparationer udgift vil blive overvurderet.,

med andre ord, uden at den betalingspligtige proces er opdateret og veldrevet, vil virksomhedens ledelse og andre brugere af årsregnskabet modtage unøjagtig feedback om virksomhedens resultater og økonomiske stilling.

en dårligt køre kreditorer proces kan også betyde mangler en rabat for at betale nogle regninger tidligt. Hvis leverandørfakturaer ikke betales, når de forfalder, leverandørforhold kunne være anstrengt. Dette kan føre til, at nogle leverandører kræver kontant ved levering., Hvis det skulle ske, kunne det have ekstreme konsekvenser for et cash-strapped selskab.

ligesom forsinkelser i at betale regninger kan forårsage problemer, så kunne betale regninger for tidligt. Hvis leverandørfakturaer betales tidligere end nødvendigt, er der muligvis ikke kontanter til rådighed til at betale nogle andre regninger inden deres forfaldsdatoer.

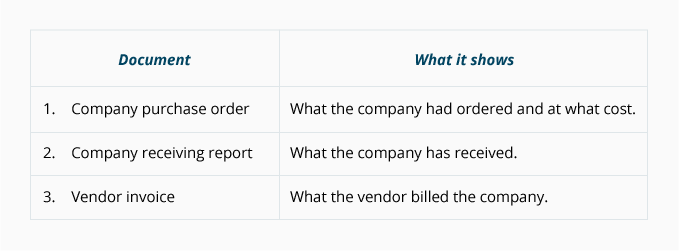

Indkøbsordre

en indkøbsordre eller PO udarbejdes af et firma for at kommunikere og dokumentere nøjagtigt, hvad virksomheden bestiller fra en leverandør. Papirversionen af en indkøbsordre er en multi-copy-formular med kopier distribueret til flere personer., De personer eller afdelinger, der modtager en kopi af PO er:

- den person, der anmoder om, at en PO udstedes for de varer eller tjenesteydelser

- de konti, der skal betales afdeling

- den modtagende afdeling

- sælgeren

- den person, der udarbejder køb for

køb ordre vil angive en PO-nummer, dato udarbejdet, selskab navn, leverandør navn, navn og telefonnummer på en kontaktperson, en beskrivelse af de elementer, der bliver købt, mængde, enhedspris, shipping metode, dato behov, og andre relevante oplysninger.,

en kopi af indkøbsordren vil blive brugt i trevejskampen, som vi vil diskutere senere.

Modtagerrapport

en modtagerrapport er en virksomheds dokumentation af de varer, den har modtaget. Den modtagende rapport kan være en papirformular, eller det kan være en computerindtastning. Mængden og beskrivelsen af de varer, der er vist på modtagelsesrapporten, skal sammenlignes med oplysningerne om virksomhedens købsordre.

når modtagelsesrapporten og indkøbsordreoplysningerne er afstemt, skal de sammenlignes med leverandørfakturaen., Derfor er den modtagende rapport den anden af de tre dokumenter i trevejskampen (som vil blive diskuteret om kort tid).

leverandørfaktura

leverandøren eller sælgeren sender en faktura til det firma, der havde modtaget varerne og / eller tjenesterne på kredit. Når fakturaen eller regningen er modtaget, vil kunden henvise til den som en leverandørfaktura. Hver leverandørfaktura dirigeres til konti, der skal betales til behandling., Når fakturaen er verificeret og godkendt, krediteres beløbet til virksomhedens konti og debiteres også til en anden konto (ofte som en udgift eller aktiv).

en almindelig teknik til at verificere en leverandørfaktura er trevejsmatchen.

tre-vejs match

den betalbare proces bruger ofte en teknik kendt som tre-vejs match for at sikre, at kun gyldige og nøjagtige leverandørfakturaer registreres og betales., Trevejskampen involverer følgende:

kun når detaljerne i de tre dokumenter er enige, vil en sælgers faktura blive indtastet på den betalte konto og planlagt til betaling.

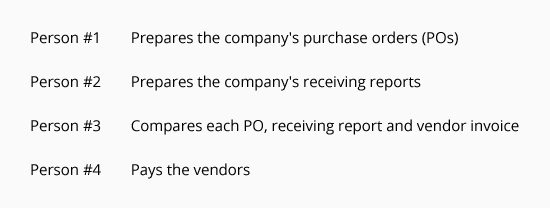

god intern kontrol af en virksomheds ressourcer forbedres, når virksomheden tildeler en separat medarbejder med et specifikt, begrænset ansvar., Følgende diagram illustrerer begrebet adskillelse (eller adskillelse) af opgaver, der involverer konti, der skal betales:

Når opgaver er adskilt, vil det kræve mere end en uærlig person til at stjæle fra virksomheden. Derfor vil små virksomheder uden tilstrækkeligt personale til at adskille medarbejdernes ansvar have en større risiko for tyveri.

for at illustrere trevejskampen, lad os antage, at BuyerCo har brug for 10 tonerpatroner til sine printere., BuyerCo udsteder en købsordre til SupplierCorp for 10 patroner til $ 60 pr. En kopi af PO sendes til SupplierCorp, en kopi går til den person, der rekvirerer patronerne, en kopi går til den modtagende afdeling, en kopi går til kreditorer, og en kopi opbevares af den person, der forbereder PO. Når BuyerCo modtager patronerne, udarbejdes en modtagerrapport.

trevejskampen indebærer sammenligning af følgende oplysninger:

- beskrivelsen, mængden, omkostningerne og betingelserne på virksomhedens indkøbsordre.,

- beskrivelsen og mængden af varer, der er vist på den modtagende rapport.

- beskrivelsen, mængde, omkostninger, vilkår og matematik på leverandørfakturaen.

efter at have fastslået, at oplysningerne forenes, kan leverandørfakturaen indtastes på de skyldige betalingskonti. De oplysninger, der er indtastet i regnskabssoft .aren, indeholder fakturahenvisningsoplysninger (sælgers navn eller kode, fakturanummer og dato osv.det beløb, der skal krediteres de skyldige konti, det eller de beløb og konti, der skal debiteres, og datoen for betalingen., Betalingsdatoen er baseret på de vilkår, der er vist på fakturaen og virksomhedens betalingspolitik.

endelig skal dokumenterne stemples eller perforeres for at indikere, at de er indtastet i regnskabssystemet, så man undgår en dobbeltbetaling.

kuponer

Nogle virksomheder bruger en kupon for at dokumentere eller “garantere” fuldstændigheden af godkendelsesprocessen. Du kan visualisere en voucher som et omslag til vedhæftning af bilag (købsordre, modtagelsesrapport, sælgers faktura osv.,) og for at notere godkendelser, kontonumre og andre oplysninger for hver leverandørfaktura eller regning.

når leverandørfakturaen er betalt, gemmes kuponen og dens vedhæftede filer (inklusive en kopi af den udstedte check) i en betalt kupon / fakturafil. Hvis der er tale om papirdokumenter, kan en kontormaskine perforere ordet” betalt ” gennem kuponen og dens vedhæftede filer. Dette gøres for at sikre, at en duplikatbetaling ikke finder sted.

de ubetalte fakturaer og værdikuponer vil blive afholdt i en åben fil.,

leverandørfakturaer uden indkøbsordrer eller modtagelse af rapporter

ikke alle leverandørfakturaer vil have indkøbsordrer eller modtage rapporter. Derfor er trevejskampen ikke altid mulig. For eksempel udsteder et firma ikke en købsordre til sit elektriske værktøj for en forudbestemt mængde elektricitet for den følgende måned. Det samme gælder for telefon, naturgas, kloak og vand, fragt-in, og så videre.

Der er også betalinger, der kræves hver måned for at opfylde leasingaftaler eller andre kontrakter., Eksempler inkluderer den månedlige leje for en lagerfacilitet, kontorleje, bilbetalinger, udstyrslejemål, vedligeholdelsesaftaler osv. Selvom disse forpligtelser ikke har indkøbsordrer, er ansvaret uændret: betal kun de beløb, der er legitime og nøjagtige.

udsagn fra leverandører

leverandører sender ofte udsagn til deres kunder for at angive de beløb (angivet med fakturanummer), der forbliver ubetalte. Når en leverandørerklæring modtages, skal oplysningerne på erklæringen sammenlignes med virksomhedens poster.,

det faktum, at et firma kan modtage både fakturaer og erklæringer fra en leverandør, betyder, at der er potentialet for en duplikatbetaling. For at undgå at foretage en duplikatbetaling etablerer virksomheder ofte følgende regel: betal kun fra leverandørfakturaer; betal aldrig fra leverandørerklæringer.