směnek $5,000

směnek je odpovědnost účtu, které uvádí výše jistiny dlužné jako k rozvahovému dni. (Veškeré úroky vzniklé, ale dosud nevyplacené k rozvahovému dni, je vykázána v samostatném odpovědnosti účtu Úroky.) Účetní ověřil, že výše skutečně dlužné jistiny je stejná jako částka uvedená v předběžné rozvaze. Proto není pro tento účet nutný žádný záznam.,

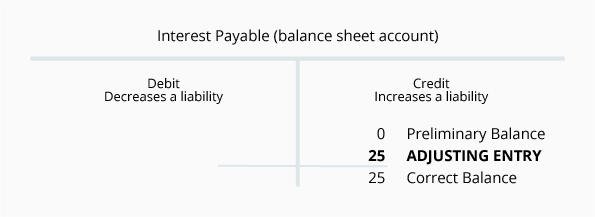

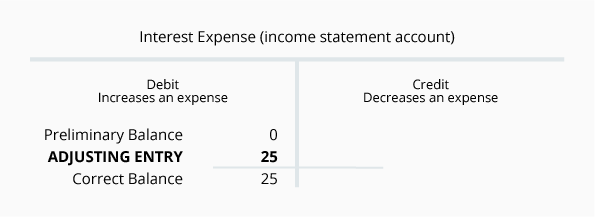

úrok splatný $0

(je běžné neuvádět účty se zůstatky $0 v rozvahách.)

splatný úrok je účet povinného ručení, který uvádí výši úroků, které společnost dluží k rozvahovému dni. Účetní si uvědomují, že pokud má společnost splatný zůstatek v bankovkách, měla by společnost vykazovat určitou částku na úrokové náklady a na splatné úroky. Důvodem je, že každý den, kdy společnost dluží peníze, vzniká úrokový náklad a povinnost platit úroky., Není-li úrok zaplacen aktuální, společnost bude vždy dlužit nějaký úrok věřiteli.

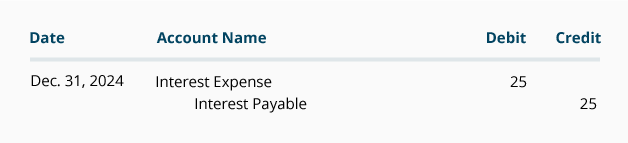

předpokládejme, že společnost si půjčila $ 5,000 1. Prosince a souhlasí s tím, že první úrokovou platbu provede 1. Března. Pokud půjčka stanoví roční úrokovou sazbu ve výši 6%, půjčka bude stát úroky společnosti 300 USD ročně nebo 25 USD měsíčně. 1. března bude společnost povinna zaplatit 75 dolarů úroků. V prosincovém výkazu zisku a ztráty musí společnost vykázat jeden měsíc úrokových nákladů ve výši 25 USD., V rozvaze 31. Prosince musí společnost oznámit, že k 31.prosinci dluží za úroky 25 USD.

nastavení položka deníku pro Úroky je:

To není neobvyklé, že množství uvedené pro každý z těchto účtů je stejné. V budoucích měsících se částky budou lišit. Úrokové náklady budou automaticky uzavřeny na konci každého účetního roku a začnou příští účetní rok se zůstatkem $0.,

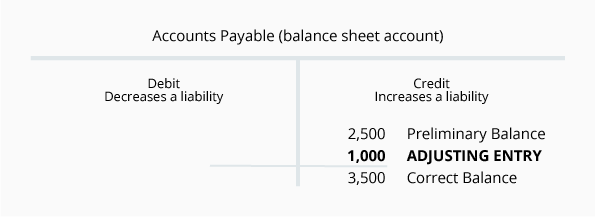

splatné účty $2,500

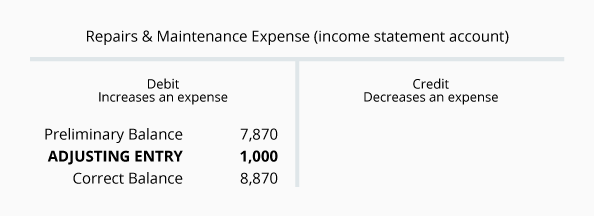

splatné účty je účet odpovědnosti, který uvádí částky dlužné dodavatelům nebo prodejcům k rozvahovému dni. Částky jsou běžně vstoupil do tohoto účtu poté, co společnost získala a ověřila všechny z následujících: (1) faktura od dodavatele, (2) zboží nebo služby byly přijaty, a (3) porovnání částky, které společnosti objednávce. Přehled podrobností potvrzuje, že zůstatek tohoto účtu ve výši $2,500 je přesný, pokud jde o faktury přijaté od dodavatelů.,

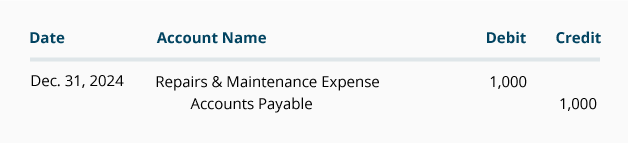

pod akruálním základem účetnictví však musí rozvaha vykazovat všechny dlužné částky společností-nejen částky, které byly do účetního systému vloženy z faktur dodavatele. Podobně musí výkaz zisku a ztráty vykazovat všechny vzniklé výdaje—nejen výdaje, které byly vloženy z faktury dodavatele. Pro ilustraci, předpokládejme, že SPOLEČNOST měla $1,000 instalatérské opravy provedené na konci prosince, ale společnost dosud neobdržela fakturu od instalatéra., Společnost bude muset provést opravný zápis, aby zaznamenala náklady a odpovědnost v prosincové účetní závěrce. Nastavovací vstup bude zahrnovat následující účty:

nastavení vstupu pro Účty Splatné v obecné věstníku formát je:

zůstatek Na účtu pasiv Účty Splatné na konci roku bude pokračovat na další účetní rok., Zůstatek v opravách & náklady na údržbu na konci účetního roku budou uzavřeny a příští účetní rok začne $0.

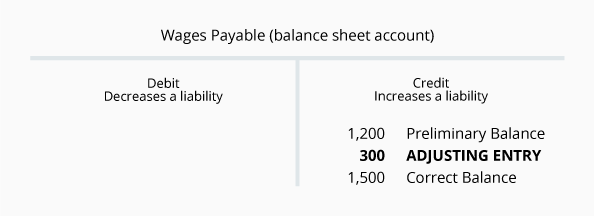

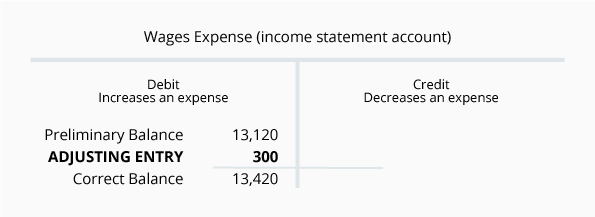

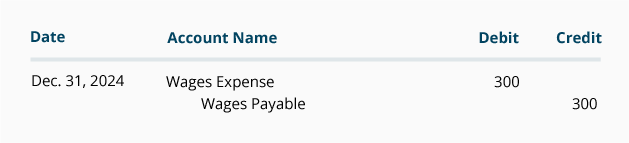

mzdy splatné $1,200

mzdy splatné je účet odpovědnosti, který uvádí částky dlužné zaměstnancům k rozvahovému dni. Částky jsou běžně zapsány na tento účet, když jsou zpracovávány mzdové záznamy společnosti. Přehled podrobností potvrzuje, že zůstatek tohoto účtu ve výši $1,200 je přesný, pokud jde o výplatní listiny, které byly zpracovány.,

pod akruálním základem účetnictví však musí rozvaha vykazovat všechny částky mezd dlužné společností-nejen částky, které byly zpracovány. Podobně musí výkaz zisku a ztráty vykazovat všechny vzniklé mzdové náklady—nejen výdaje z rutinního zpracování mezd. Předpokládejme například, že 30. prosince je neděle a první den výplatního období. Mzdy vydělané zaměstnanci. prosince 30-31 budou zahrnuty do zpracování mezd pro týden od 30. prosince do ledna 5., Nicméně, v prosinci výkazu zisku a ztráty a 31. prosince rozvahy je třeba zahrnout mzdy za prosinec 30-31, ale ne mzdy za leden 1-5. Pokud mzdy za prosinec 30-31 výši 300, následující nastavení vstupu je nutná k 31. prosinci:

nastavení položka deníku pro Mzdy je Splatná:

$1,500 bilance Mezd Splatných je pravda, částky dosud vyplacené zaměstnancům za jejich práci prostřednictvím 31.prosince., Náklady na mzdy ve výši 13 420 USD jsou celkovou mzdou, kterou společnost použila do 31. Prosince. Splatná částka mzdy bude převedena do dalšího účetního roku. Výše nákladů na mzdy bude vynulována tak, aby příští účetní rok začal zůstatkem $0.

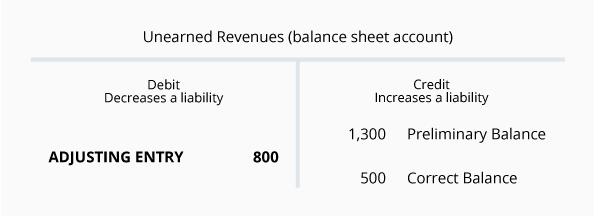

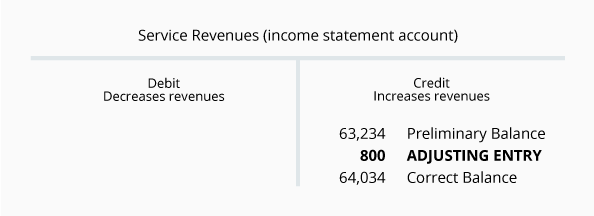

Nezasloužené Příjmy 1300 dolarů

Nezasloužené Příjmy, je odpovědnost v úvahu, že zpráv částek obdržených od společnosti, ale dosud získané společností., Například, pokud společnost požaduje zákazník se špatnou kreditní rating zaplatit 1300 dolarů ještě před zahájením jakékoliv práce, společnost zvyšuje jeho aktiv Hotovosti od 1300 dolarů, a to by mělo zvýšit jeho odpovědnost Nezasloužené Příjmy $1,300.

Jak společnost funguje, bude to snížit Nezasloužené Příjmy zůstatek na účtu a zvýšit své Příjmy zůstatek na účtu o částku vydělal (provedené práce). Přezkum zůstatku v nezasloužených příjmech ukazuje, že společnost skutečně obdržela od zákazníka 1,300 $dříve v prosinci., Během měsíce však společnost poskytla Zákazníkovi služby ve výši 800 USD. Proto k 31. prosinci je množství služeb splatných zákazníkovi 500 dolarů.

Pojďme si představit tuto situaci s následující T-účty:

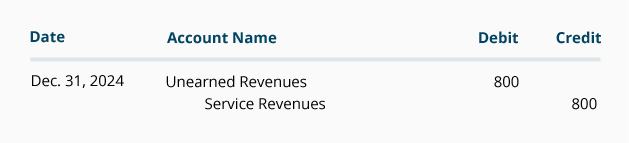

nastavení vstupu na Nezasloužené Příjmy obecně věstníku formát je:

Od Nezasloužené Příjmy je rozvaha, jeho zůstatek na konci účetního období, se přenáší na další účetní rok., Na druhé straně příjmy ze služeb jsou výkazem příjmů a jeho zůstatek bude uzavřen po skončení běžného roku. Výnosy a výdaje vždy začínají příští účetní rok s $0.