hospodářský pokles způsobený pandemií coronavirus obnovil pozornost na pokrytí zdravotního pojištění, protože miliony ztratily práci a potenciálně jejich zdravotní pojištění. Zákon o Dostupné Péči (ACA) se snažil řešit mezery v našem systému zdravotní péče, že opustit miliony lidí bez zdravotního pojištění o rozšíření Medicaid pokrytí pro mnoho nízkými příjmy jednotlivců a poskytování dotací na pokrytí Trhu pro fyzické osoby níže 400% z chudoby., Po ACA se počet nepojištěných neřízených Američanů snížil o 20 milionů a v roce 2016 klesl na historické minimum. Nicméně, začátek v roce 2017, počet nepojištěných nonelderly Američanů se zvýšil za tři roky, roste o 2,2 milionů dolarů z 26,7 milionů v roce 2016 na 28,9 milionu eur v roce 2019, a nepojištěné sazba zvýšila z 10.0% v roce 2016 na 10,9% v roce 2019.

budoucí ACA je opět před Nejvyšší Soud v Kalifornii vs. Texas, případ podporované Trump správy, která se snaží převrátit ACA v plném rozsahu., Rozhodnutí soudu o zrušení ACA by odstranilo cesty pokrytí vytvořené ACA, což by vedlo k významným ztrátám pokrytí.

přestože se počet nepojištěných v roce 2020 pravděpodobně dále zvýšil, údaje z roku 2019 poskytují důležitou výchozí hodnotu pro pochopení změn ve zdravotním pokrytí vedoucích k pandemii. Tento problém stručně popisuje trendy ve zdravotní péči před pandemie, zkoumá vlastnosti nepojištěné populace v roce 2019, a shrnuje přístup a finanční důsledky nemají pokrytí.,

shrnutí: klíčová fakta o nepojištěné populaci

většina nepojištěných lidí má v rodině alespoň jednoho pracovníka. Rodiny s nízkými příjmy jsou s větší pravděpodobností nepojištěné. Vzhledem k omezenější dostupnosti veřejného pokrytí v některých státech jsou dospělí častěji nepojištěni než děti., Lidé barvy jsou vystaveni vyššímu riziku, že budou nepojištěni než Nehispánští bílí lidé.

i pod ACA mnoho nepojištěných lidí uvádí vysoké náklady na pojištění jako hlavní důvod, proč jim chybí pokrytí. V roce 2019 uvedlo 73, 7% nepojištěných dospělých, že nejsou pojištěni, protože náklady na pokrytí jsou příliš vysoké. Mnoho lidí nemají přístup k pokrytí prostřednictvím práce, a někteří lidé, zejména chudí dospělí ve státech, které nebyly rozšířit Medicaid, nadále způsobilé pro finanční pomoc pro pokrytí., Navíc, nezdokumentované přistěhovalci jsou nezpůsobilé pro Medicaid nebo tržiště pokrytí.

lidé bez pojištění mají horší přístup k péči než lidé, kteří jsou pojištěni. Tři z deseti nepojištěných dospělých v roce 2019 šli bez potřebné lékařské péče kvůli nákladům. Studie opakovaně ukazují, že nepojištěné osoby jsou méně pravděpodobné než osoby s pojištěním, které dostávají preventivní péči a služby pro závažné zdravotní stavy a chronické nemoci.,

nepojištěné často čelí nedostupným lékařským účtům, když hledají péči. V roce 2019 bylo nepojištěných neřízených dospělých více než dvakrát vyšší pravděpodobnost než u osob se soukromým pokrytím, které měly za posledních 12 měsíců problémy s placením lékařských účtů. Tyto účty se mohou rychle promítnout do zdravotního dluhu, protože většina nepojištěných má nízké nebo střední příjmy a má malé, pokud existují, úspory.

kolik lidí je nepojištěných?,

Po několika letech krytí zisky po zavedení ACA, nepojištěné sazba zvýšila od roku 2017 do roku 2019 uprostřed úsilí o změnu dostupnost a cenovou dostupnost pokrytí. Ztráty pokrytí v roce 2019 byly způsobeny poklesem pokrytí Medicaid a non-group a byly větší mezi neřízenými hispánskými a domorodými Havajci a dalšími tichomořskými ostrovany. Výrazně vzrostl i počet nepojištěných dětí.

navzdory nedávnému nárůstu zůstává počet nepojištěných jedinců výrazně pod úrovní před uzákoněním ACA., Počet nepojištěných nonelderly osob klesla z více než 46,5 milionu v roce 2010 na méně než 26,7 milionu v roce 2016, než lezení na 28,9 milionů lidí v roce 2019. Zaměřujeme se na pokrytí mezi nonelderly lidí od Medicare nabízí téměř univerzální pokrytí, pro seniory, jen s 407,000, nebo méně než 1% lidí ve věku nad 65 nepojištěné.

Detaily Klíče:

- nepojištěné sazba zvýšila v roce 2019, pokračující stabilní vzestupný stoupání, které začalo v roce 2017. Nepojištěná sazba v roce 2019 stoupla na 10,9% z 10,4% v roce 2018 a 10.,0% v roce 2016, a počet lidí, kteří jsou nepojištěné v roce 2019, se zvýšil o více než jeden milion od roku 2018 a o 2,2 milionu od roku 2016 (viz Obrázek 1). Navzdory těmto nárůstům zůstala nepojištěná sazba v roce 2019 výrazně pod úrovní před ACA.,

Obrázek 1: Počet Nepojištěných a Nepojištěné Rychlost mezi Nonelderly Populace, 2008-2019

- Po přijetí ACA v roce 2010, kdy pokrytí u mladých dospělých do 26 let a brzy Medicaid expanze šel do účinku, počet nepojištěných lidí a nepojištěné sazby začaly klesat. Když v roce 2014 vstoupila v platnost hlavní ustanovení o pokrytí ACA, počet nepojištěných a nepojištěných sazeb dramaticky poklesl a pokračoval v poklesu do roku 2016, kdy necelých 27 milionů lidí (10.,0% neřízené populace) postrádalo pokrytí (Obrázek 1).

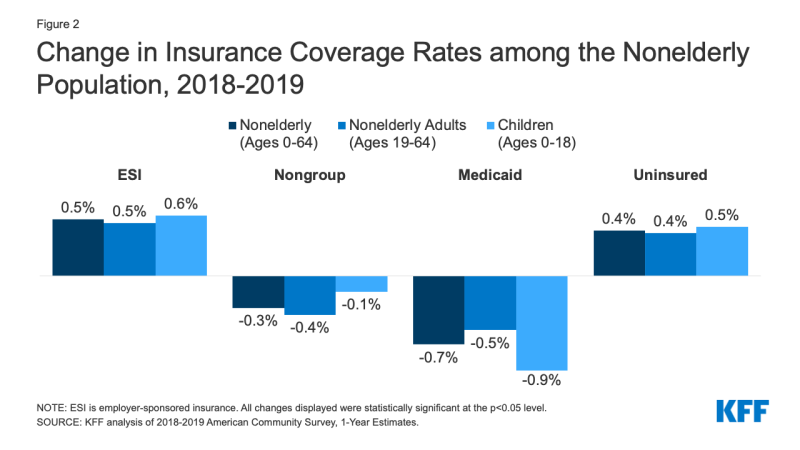

- v roce 2019 byl nárůst pojištění sponzorovaného zaměstnavatelem kompenzován poklesem Medicaid a nespolupracujícím pokrytím, což vedlo ke zvýšení počtu osob bez pojištění. Zatímco počet lidí, na něž se zaměstnavatel-sponzorované pojištění se zvýšil o 929,000, nebo 0,5 procentního bodu, od roku 2018 do roku 2019, počet nonelderly Medicaid enrollees snížil o více než dvojnásobek nebo 1,9 milionu lidí (0,7 procentního bodu). Pokles pokrytí Medicaid byl větší pro děti (0.,9 procentních bodů) ve srovnání s dospělými (0,5 procentního bodu). Kromě toho také klesl počet nestandardních osob, na něž se vztahuje trh mimo skupinu, od roku 2018 do roku 2019 o 879 000 (Obrázek 2).

Obrázek 2: Změna Sazeb Pojistného Krytí mezi Nonelderly Populace, 2018-2019

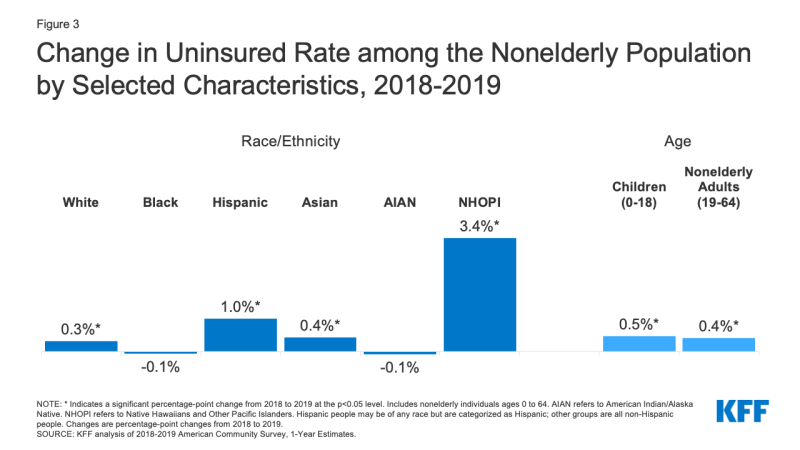

- Hispánský lidé, a Native Hawaiians a Další Pacifik Ostrovan lidé zažili největší nárůst nepojištěných v roce 2019. Nepojištěná sazba vzrostla o jeden procentní bod, z 19,0% v roce 2018 na 20.,0% v roce 2019 pro Hispánské lidí a 3,4 procentního bodu, a to z 9,3% v roce 2018 na 12,7% v roce 2019 pro Nativní Hawaiians a Pacifik Ostrovan lidí (Obrázek 3). Zatímco nepojištěné sazby také vzrostly pro bílé a asijské lidi, nepojištěné sazby pro černošské a indiánské/aljašské domorodce nezaznamenaly žádnou významnou změnu.,

Obrázek 3: Změna v Nepojištěných Rychlost mezi Nonelderly Populace podle Vybraných Charakteristik, 2018-2019

- Hispánský lidé představovaly více než polovinu (57%) zvýšení nonelderly nepojištěných osob v roce 2019, což představuje více než 612,000 jedinců. Mezi těmito nepojištěnými neřízenými hispánskými jedinci byla více než třetina (35%) dětí.

- počet nepojištěných dětí vzrostl o více než 327,000 od roku 2018 do roku 2019 a nepojištěné kurz pro děti se zvýšilo téměř 0.,5 procentních bodů z necelých 5,1% v roce 2018 na 5,6% v roce 2019 (obrázek 3). Zatímco nepojištěný sazba zvýšena pro děti všech ras a etnik, nárůst byl největší pro Hispánské děti, rostoucí z 8,1% v roce 2018 na 9,2% v roce 2019.

- změny v počtu nepojištěných jedinců se v jednotlivých státech lišily v roce 2019. Celkem 13 států zaznamenalo nárůst počtu nepojištěných jedinců, včetně devíti států rozšíření Medicaid a čtyř států bez expanze., Nepojištěná sazba pro skupinu expanzních států však byla téměř poloviční než u nerozšířených států (8,3% vs. 15,5%). Dva státy, Kalifornie a Texas, představovaly 45% nárůstu počtu nepojištěných jedinců od roku 2018 do roku 2019. Virginie byla jediným státem, který v roce 2019 zaznamenal statisticky významný pokles počtu nepojištěných; stát v tomto roce rozšířil svůj program Medicaid (tabulka dodatku a).

kdo jsou nepojištění?

většina lidí, kteří jsou nepojištěni, jsou Dospělí a pracující rodiny., Rodiny s nízkými příjmy jsou s větší pravděpodobností nepojištěné. Obecně platí, že lidé barvy jsou s větší pravděpodobností nepojištěni než bílí lidé. Odrážející geografické rozdíly v příjmech a dostupnost veřejného pokrytí, lidé, kteří žijí na jihu nebo Západě, jsou s větší pravděpodobností nepojištěni. Většina nepojištěných byla bez pokrytí po dlouhou dobu. (Podrobné údaje o charakteristikách nepojištěného obyvatelstva viz dodatek B.)

Klíčové údaje:

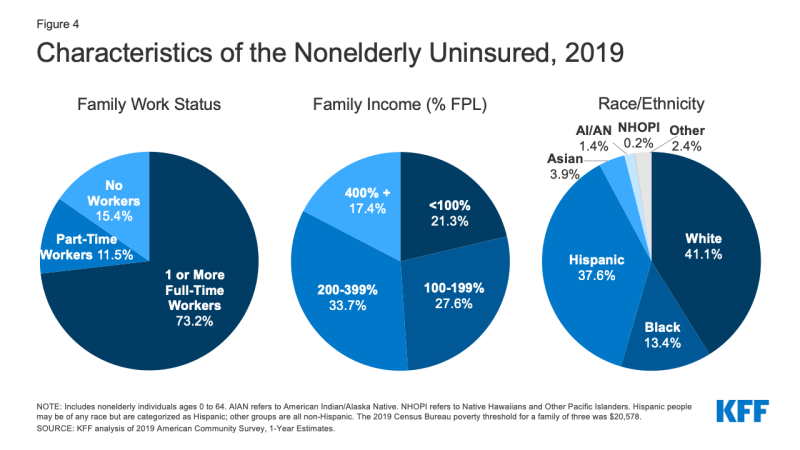

- v roce 2019 přes sedm z deseti nepojištěných (73.,2%) měl v rodině alespoň jednoho pracovníka na plný úvazek a dalších 11, 5% mělo v rodině pracovníka na částečný úvazek (obrázek 4).

Obrázek 4: Vlastnosti Nonelderly Nepojištěné, 2019

- Osoby s příjmem pod 200% Federální Úrovni Chudoby (FPL)1 jsou na nejvyšší riziko, že nepojištěné (Dodatek Tabulka B). Celkem více než osm z deseti (82, 6%) nepojištěných lidí bylo v roce 2019 v rodinách s příjmy pod 400% chudoby (obrázek 4).

- Most (85.,4%) nepojištěných jsou dospělí. Nepojištěná míra u dětí byla v roce 2019 5, 6%, což je méně než polovina sazby u dospělých (12, 9%), a to zejména kvůli širší dostupnosti Medicaid a čipů pro děti než u dospělých (obrázek 5).

Obrázek 5: Nepojištěných Sazby mezi Nonelderly Populace podle Vybraných Charakteristik, 2019

- Zatímco množství (41.,1%) nepojištěných jsou Nehispánští bílí lidé, obecně jsou lidé barvy vystaveni vyššímu riziku nepojištění než bílí lidé. Barevní lidé tvoří 43.1% neřízené americké populace, ale představují více než polovinu celkové nepojištěné populace (obrázek 4). Hispánský, Černá, Indiána/Aljaška Domorodec, a Native Hawaiians a Další Pacifik Ostrovan lidé mají výrazně vyšší nepojištěných sazby než běloši (7.8%) (Obrázek 5). Stejně jako v předchozích letech však mají Asiaté nejnižší nepojištěnou sazbu na 7, 2%.

- většina nepojištěných (77, 0%) je u.,S. občané a 23.0% jsou non-občané. Nicméně, non-občané jsou více pravděpodobné, než občané být nepojištěné. Nepojištěné sazba pro imigranty, ti, kteří byli v USA za méně než pět let, byl o 29,6% v roce 2019, zatímco nepojištěný sazba pro přistěhovalce, kteří žijí v USA více než pět let byla 36.3% (Příloha Tabulka B).

- nepojištěné sazby se liší podle státu a regionu; jednotlivci žijící v nerozšířených státech jsou pravděpodobně nepojištěni (obrázek 5)., Patnáct z dvaceti států s nejvyššími nepojištěnými sazbami v roce 2019 bylo od tohoto roku státy bez expanze (obrázek 6 a Dodatek Tabulka A). Ekonomické podmínky, dostupnost pokrytí sponzorovaného zaměstnavatelem a demografie jsou další faktory přispívající k kolísání nepojištěných sazeb napříč státy.

- téměř sedm z deseti (69, 5%) nepojištěných dospělých v roce 2019 bylo bez pojištění déle než rok.2 Lidé, kteří byli bez pokrytí po dlouhou dobu, mohou být obzvláště obtížně dosažitelní v úsilí o dosah a zápis.,

proč jsou lidé nepojištěni?

Většina nonelderly v USA získat zdravotního pojištění prostřednictvím zaměstnavatele, ale ne všichni pracovníci jsou nabízeny zaměstnavatel-sponzorované reportáže, nebo, pokud jsou nabízeny, můžete si dovolit jejich podíl pojistného. Medicaid pokrývá mnoho osob s nízkými příjmy; nicméně, způsobilost Medicaid pro dospělé zůstává v některých státech omezená. Navíc, obnovení a další politiky, které ztěžují lidem udržovat Medicaid, pravděpodobně přispěly k poklesu zápisu Medicaid., Zatímco finanční pomoc pro pokrytí Trhu je k dispozici pro mnoho středně-příjmy lidí, jen málo lidí si může dovolit koupit vlastní pokrytí, a to bez finanční pomoci. Někteří lidé, kteří mají nárok na pokrytí v rámci ACA nemusí vědět, že mohou získat pomoc a jiní mohou stále najít náklady na pokrytí prohibitivní.

Klíčové údaje:

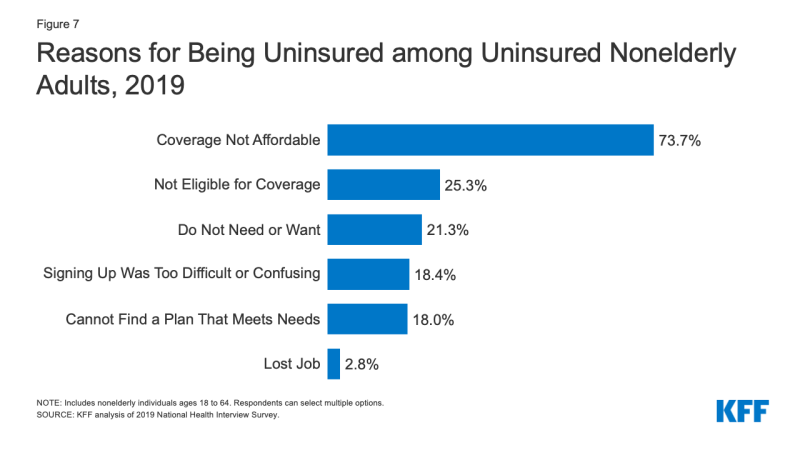

- cena stále představuje hlavní překážku pro pokrytí nepojištěných. V roce 2019, 73.,7% nepojištěných nonelderly dospělých řekl, že nepojištěný, protože pokrytí není dostupné, což je nejčastější důvod, proč citován za to, že nepojištěné (Obrázek 7).

Obrázek 7: Důvody, pro Nepojištěné mezi Nepojištěné Nonelderly Dospělí, 2019

- Přístup k zdravotní pojištění změny jako osoba, je situace změní. V roce 2019 čtvrtina nepojištěných nepojištěných dospělých uvedla, že nejsou pojištěni, protože nemají nárok na krytí, zatímco 21.,3% nepojištěných neřízených dospělých uvedlo, že jsou nepojištěni, protože nepotřebují ani nechtějí pokrytí (Obrázek 7). Téměř jeden z pěti byly nepojištěné, protože zjistili, přihlášení bylo příliš obtížné nebo matoucí, nebo nemohli najít plán, aby vyhovoval jejich potřebám (18,4% a 18,0%, respektive).3 Ačkoli pouze 2,8% z nepojištěných nonelderly dospělých uvedlo, že nepojištěné z důvodu ztráty jejich zaměstnání v roce 2019, je pravděpodobné, že počet lidí, kteří přišli o své zaměstnání a práci-založené pokrytí se zvýšil v roce 2020 vzhledem k koronavirus pandemie.,

- jak je uvedeno výše, ne všichni pracovníci mají přístup k pokrytí prostřednictvím své práce. V roce 2019 pracovalo 72,5% nepojištěných pracovníků pro zaměstnavatele, který jim nenabídl zdravotní dávky.4 mezi nepojištěnými pracovníky, kterým zaměstnavatelé nabízejí pokrytí, jsou náklady často překážkou pro přijetí nabídky. Od roku 2010 do roku 2020 se celkové pojistné na pokrytí rodiny zvýšilo o 55% a podíl pracovníka se zvýšil o 40%, což překonalo růst mezd.,5 nízkopříjmových rodin s pokrytím zaměstnavatelem vynakládá výrazně vyšší podíl na svých příjmech na pojistné a mimořádné výdaje na zdravotní péči ve srovnání s příjmy nad 200% FPL.6

- způsobilost Medicaid pro dospělé se v jednotlivých státech liší a je někdy omezená. Od října 2020 přijalo 39 států včetně DC rozšíření Medicaid pro dospělé v rámci ACA, ačkoli 34 států provedlo expanzi v roce 2019., Ve státech, které nerozšířily Medicaid, způsobilost pro dospělé zůstává omezená, s mediánem úrovně způsobilosti pro rodiče na pouhých 41% chudoby a dospělých bez závislých dětí ve většině případů nezpůsobilých. Dodatečně, politika obnovy státu a pravidelné datové zápasy mohou lidem ztěžovat udržení pokrytí Medicaid. Miliony chudých nepojištěných dospělých spadají do „pokrytí gap“, protože oni vydělávají příliš mnoho, aby nárok na Medicaid, ale ne dost, aby nárok na Tržiště premium daňové úlevy.,

- zatímco legálně přítomní přistěhovalci mladší 400% chudoby mají nárok na daňové úlevy na trhu, pouze ti, kteří prošli pětiletou čekací dobou po obdržení kvalifikovaného imigračního statusu, mohou mít nárok na Medicaid. Změny veřejné obvinění politiky, které umožňují federální úředníci, aby zvážila použití Medicaid pro non-těhotné dospělí při určování, zda poskytnout určité osoby zelenou kartu, je pravděpodobné, že přispívají k pokrytí klesá mezi legálně přítomných přistěhovalců. Nezdokumentované přistěhovalci jsou nezpůsobilé pro Medicaid nebo tržiště pokrytí.,7

- ačkoli finanční pomoc je k dispozici mnoha zbývajícím nepojištěným v rámci ACA, ne každý, kdo je nepojištěný, má nárok na bezplatné nebo dotované pokrytí. Téměř šest z deseti nepojištěných před pandemií mělo nárok na finanční pomoc buď prostřednictvím Medicaid, nebo prostřednictvím dotovaného pokrytí trhu. Nicméně, více než čtyři z deseti nepojištěných byly mimo dosah ACA, protože jejich stát neměl rozšířit Medicaid, jejich příjem byl příliš vysoká, aby nárok na trh dotací, nebo jejich imigrační status dělal je nezpůsobilé., Někteří nepojištění, kteří mají nárok na pomoc, si nemusí být vědomi možností pokrytí nebo mohou čelit překážkám při zápisu, a dokonce i s dotacemi, pokrytí trhu může být pro některé nepojištěné jednotlivce nedostupné. Zatímco terénní a zápis pomoc pomáhá usnadnit počáteční a průběžný zápis v ACA pokrytí, tyto snahy čelit pokračující problémy kvůli finanční škrty a vysoká poptávka.

Jak nemá pokrytí vliv na přístup ke zdravotní péči?,

Zdravotní pojištění je rozdíl v tom, zda a kdy lidé dostanou potřebnou lékařskou péči, kde dostanou svou péči a nakonec, jak jsou zdraví. Nepojištění dospělí jsou mnohem pravděpodobnější než ti, kteří mají pojištění, aby odložili zdravotní péči nebo se jí úplně vzdali. Důsledky mohou být závažné, zejména pokud předejít podmínky nebo chronické onemocnění přejít bez povšimnutí.

Detaily Klíče:

- Studie opakovaně prokazují, že nepojištěné jsou méně pravděpodobné, než ty, které s pojištěním přijímat preventivní péče a služby pro velké zdravotní podmínky a chronických onemocnění.,8,9,10,11 více než dva z pěti (41.5%) nepojištěných dospělých uvedlo, že za posledních 12 měsíců neviděli lékaře nebo zdravotníka. Tři z deseti (30.2%) nonelderly dospělí bez pokrytí řekl, že šli bez potřebné péče v uplynulém roce, protože cena ve srovnání s 5,3% dospělých s vlastní pokrytí a 9,5% dospělých s veřejnými pokrytí. Jedním z důvodů pro špatný přístup mezi nepojištěné je, že mnoho (40.8%) nemají pravidelný kam jít, když jsou nemocní nebo potřebujete lékařskou pomoc (Obrázek 8).,

Obrázek 8: Překážky ke Zdravotní Péči mezi Nonelderly Dospělé Pojištěním Stav 2019

- Více než jeden z deseti (o 10,2%) nepojištěných dětí odešel bez potřebné péče vzhledem k náklady v roce 2019, ve srovnání s méně než 1% dětí s soukromé pojištění. Navíc, jeden z pěti (20.0%) nepojištěných dětí, neviděla lékaře v uplynulém roce ve srovnání s 3,5% pro obě děti s veřejnými a soukromými pokrytí (Obrázek 9).,

Obrázek 9: Překážek na Zdravotní Péči u Dětí tím, že Pojištění Stav 2019

- Mnoho nepojištěných lidí není získat ošetření jejich poskytovatelů zdravotní péče doporučujeme pro ně, protože náklady na péči. V roce 2019, nepojištěné nonelderly dospělí byli více než třikrát stejně pravděpodobné, jako dospělí s vlastní pokrytí říci, že jsou opožděné plnění nebo nedostal potřebné léky na předpis kvůli ceně (o 19,8% vs. 6.0%).,12 A když pojištěných a nepojištěných lidí, kteří jsou zraněni nebo nově diagnostikována s chronickým onemocněním, obdrží podobné plány pro následnou péči, lidí bez zdravotního pojištění jsou méně pravděpodobné, než ty, s pokrytím získat všechny doporučené služby.13,14

- Protože lidé bez zdravotního pojištění jsou méně pravděpodobné, než ty, které s pojištěním na pravidelné ambulantní péče, oni jsou více pravděpodobné, že být hospitalizován na zbytečné zdravotní problémy a zažít pokles jejich celkové zdraví., Když jsou hospitalizováni, nepojištění lidé dostávají méně diagnostických a terapeutických služeb a mají také vyšší úmrtnost než ti, kteří mají pojištění.15,16,17,18,19

- výzkum ukazuje, že získání zdravotního pojištění výrazně zlepšuje přístup ke zdravotní péči a snižuje nepříznivé účinky nepojištěného. Komplexní přehled výzkumu o účincích ACA Medicaid expanze zjistí, že expanze vedla k pozitivní účinky na přístup k péči, využití služeb, dostupnost péče, a finanční zabezpečení mezi low-příjmy obyvatel., Rozšíření Medicaid je spojeno se zvýšenou mírou diagnostiky rakoviny v raném stádiu, nižší mírou kardiovaskulární úmrtnosti a zvýšenou pravděpodobností zastavení tabáku.20,21,22

- Veřejné nemocnice, komunitní kliniky a zdravotních středisek, a místních poskytovatelů, které slouží komunitách poskytují zásadní zdravotní péči záchranné sítě pro nepojištěné osoby. Poskytovatelé bezpečnostních sítí však mají omezené zdroje a kapacitu služeb a ne všichni nepojištění lidé mají geografický přístup k poskytovateli bezpečnostní sítě.,23,24,25 vysoké nepojištěné sazby také přispívají k uzavření venkovských nemocnic, takže jednotlivci žijící ve venkovských oblastech mají ještě větší nevýhodu v přístupu k péči.

jaké jsou finanční důsledky nepojištění?

nepojištěné často čelí nedostupným lékařským účtům, když hledají péči. Tyto účty se mohou rychle promítnout do zdravotního dluhu, protože většina nepojištěných má nízké nebo střední příjmy a má malé, pokud existují, úspory.,26,27

Klíčové údaje:

- osoby bez pojištění po celý kalendářní rok platí za téměř polovinu své péče z kapsy.28 kromě toho nemocnice často účtují nepojištěným pacientům mnohem vyšší sazby než ty, které platí soukromé zdravotní pojišťovny a veřejné programy.29,30,31

- nepojištěné neřízené dospělé osoby jsou mnohem pravděpodobnější než jejich pojištěné protějšky, které nemají důvěru v jejich schopnost dovolit si obvyklé lékařské náklady a velké lékařské výdaje nebo mimořádné události. Více než tři čtvrtiny (75.,6%) nepojištěných nonelderly dospělí říkají, že jsou velmi nebo spíše starost o placení účty za lékařskou péči v případě, že onemocní nebo má nehodu, ve srovnání na 47,6% dospělých s Medicaid/ostatní veřejného pojištění a 46,1% soukromě pojištěné dospělé (Obrázek 10).

- účty za lékařskou péči mohou na nepojištěné velmi zatěžovat a ohrozit jejich finanční pohodu. V roce 2019, nonelderly nepojištěných dospělých byly téměř dvakrát tak pravděpodobné, jako ty, s soukromé pojištění, mají problémy platit účty za lékařskou péči (24.1% vs. 11.6%; Obrázek 10).,32 nepojištěných dospělých také častěji čelí negativním důsledkům v důsledku lékařských účtů, jako je použití úspor, potíže s placením potřeb, půjčování peněz nebo zasílání lékařských účtů do sbírek, což vede k lékařskému dluhu.33

Obrázek 10: Problémy Platit Účty za Lékařskou péči o Pojištění Stav 2019

- Přesto, že nepojištěné jsou obvykle účtovány za zdravotnické služby, které používají, když nemohou platit tyto účty, náklady se mohou stát nedobytné pohledávky nebo nekompenzované péče pro poskytovatele., Státní, federální, a soukromé fondy defray některé, ale ne všechny tyto náklady. S rozšířením pokrytí v rámci ACA, poskytovatelé vidí snížení nekompenzovaných nákladů na péči, zejména ve státech, které rozšířily Medicaid.

- Výzkum naznačuje, že získání zdravotní pojištění zlepšuje dostupnost péče a finanční zabezpečení mezi low-příjmy obyvatel. Více studií ACA zjistilo větší pokles problémů s placením lékařských účtů v expanzních státech ve vztahu k nerozšířeným státům., Samostatná studie zjistila, že mezi těmi, kteří pobývají v oblastech s vysokým podílem nízkopříjmových, nepojištěných jednotlivců, rozšíření Medicaid výrazně snížilo počet nezaplacených účtů a výši dluhu zaslaného inkasním agenturám třetích stran.

počet lidí bez zdravotního pojištění vzrostl již třetí rok v řadě v roce 2019. Nedávné zvýšení počtu nepojištěných nonelderly jedinců došlo uprostřed rostoucí ekonomické a před ekonomické pozdvižení z koronavirus pandemie, která vedla k miliony lidí přijdou o práci., V důsledku těchto rekordních ztrát pracovních míst, mnoho lidí, kteří ztratili příjem nebo jejich pokrytí založené na práci, se může kvalifikovat pro rozšířené pokrytí Medicaid a dotované tržiště stanovené ACA. Ve skutečnosti nedávné údaje naznačují, že zápis na Medicaid i na tržištích se od začátku pandemie zvýšil. Očekává se však, že počet lidí, kteří nejsou pojištěni, se v roce 2020 dále zvýšil.

pokles pokrytí mezi Hispánci vedl k většímu nárůstu celkové nepojištěné sazby v roce 2019., Změny federální politiky veřejného poplatku mohou přispět k poklesu pokrytí Medicaid mezi hispánskými dospělými a dětmi, což vede k rostoucímu počtu bez zdravotního pojištění. Tyto ztráty pokrytí také přicházejí, protože COVID-19 neúměrně tvrdě zasáhl komunity barev, což vedlo k vyššímu podílu případů, úmrtí a hospitalizací mezi lidmi barvy. Nedostatek zdravotního pojištění představuje překážky přístupu k potřebné péči a může vést k horším zdravotním výsledkům pro osoby postižené virem.,

i když možnosti pokrytí ACA poskytují důležitou záchrannou síť lidem, kteří během pandemie ztratili práci, rozhodnutí Nejvyššího soudu v Kalifornii vs. Texas by mohlo mít zásadní vliv na celý systém zdravotní péče. Pokud by soud zrušil ACA, rozšíření pokrytí, která byla pro zákon stěžejní, by byla vyloučena a vedlo by k tomu, že miliony lidí ztratí Zdravotní pojištění. Takový velký nárůst v počtu nepojištěných osob by zvrátit zisky v přístupu, využití a dostupnosti péče a řešení nerovností dosaženo, protože zákon byl realizován., Tyto ztráty pokrytí, které přicházejí uprostřed pandemie veřejného zdraví, by mohly dále ohrozit zdraví osob infikovaných COVID-19 a zhoršit rozdíly u zranitelných barevných lidí.