Notes Payable $ 5,000

Notes Payable ist ein Passivkonto, das den Betrag des zum Bilanzstichtag geschuldeten Kapitals angibt. (Alle zum Bilanzstichtag anfallenden, aber noch nicht gezahlten Zinsen werden in einem gesonderten Haftpflichtkonto verzinst ausgewiesen.) Der Buchhalter hat bestätigt, dass der tatsächlich geschuldete Kapitalbetrag dem in der vorläufigen Bilanz ausgewiesenen Betrag entspricht. Daher ist für dieses Konto kein Eintrag erforderlich.,

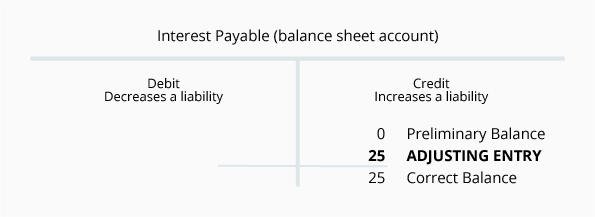

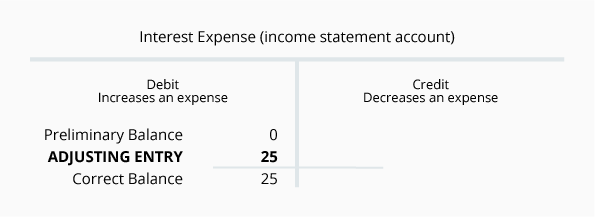

Zinsen zahlbar $0

(Es ist üblich, keine Konten mit $0 Salden in Bilanzen aufzulisten.)

Zinszahlungen ist ein Passivkonto, auf dem die Höhe der Zinsen angegeben ist, die die Gesellschaft zum Bilanzstichtag schuldet. Buchhalter erkennen, dass, wenn ein Unternehmen einen Saldo in den Schuldverschreibungen hat, sollte das Unternehmen einen gewissen Betrag in Zinsaufwand und in den zu zahlenden Zinsen melden. Der Grund dafür ist, dass das Unternehmen jeden Tag, an dem es Geld schuldet, Zinskosten und eine Verpflichtung zur Zahlung der Zinsen verursacht., Sofern die Zinsen nicht auf dem neuesten Stand gezahlt werden, schuldet das Unternehmen dem Kreditgeber immer Zinsen.

Nehmen wir an, dass das Unternehmen die $5.000 am 1.Dezember geliehen und verpflichtet sich, die erste Zinszahlung am 1. März zu machen. Wenn das Darlehen einen jährlichen Zinssatz von 6% angibt, kostet das Darlehen das Unternehmen 300 USD pro Jahr oder 25 USD pro Monat. Am 1. März muss das Unternehmen 75 US-Dollar Zinsen zahlen. Auf der Gewinn-und Verlustrechnung Dezember muss das Unternehmen einen Monat Zinskosten von $ 25 melden., Dezember muss das Unternehmen mitteilen, dass es ab Dezember 25 USD für Zinsen schuldet.

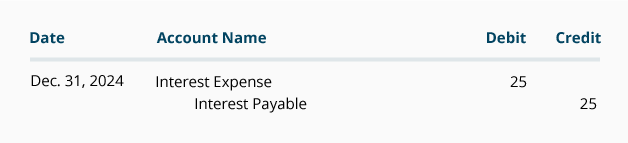

Der aktuelle Journaleintrag für zu zahlende Zinsen lautet:

Es ist ungewöhnlich, dass der für jedes dieser Konten angezeigte Betrag derselbe ist. In den kommenden Monaten werden die Beträge unterschiedlich sein. Die Zinsaufwendungen werden am Ende jedes Rechnungsjahres automatisch geschlossen und beginnen im nächsten Rechnungsjahr mit einem Saldo von 0 USD.,

Verbindlichkeiten $ 2.500

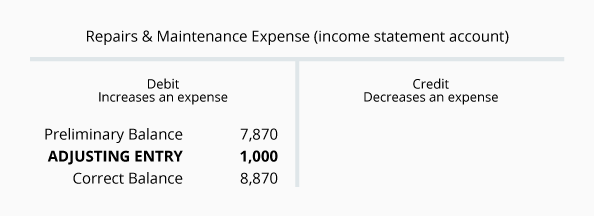

Verbindlichkeiten ist ein Haftungskonto, das die Beträge, die Lieferanten oder Lieferanten zum Bilanzstichtag geschuldet sind, meldet. Beträge werden routinemäßig auf dieses Konto eingegeben, nachdem ein Unternehmen Folgendes erhalten und überprüft hat: (1) eine Rechnung des Lieferanten, (2) Waren oder Dienstleistungen eingegangen sind und (3) die Beträge mit der Bestellung des Unternehmens verglichen wurden. Eine Überprüfung der Details bestätigt, dass das Guthaben dieses Kontos in Höhe von 2,500 US-Dollar genau ist, soweit Rechnungen von Anbietern eingehen.,

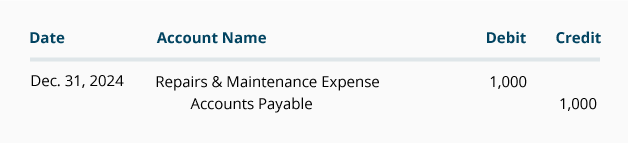

Unter der Periodenabgrenzung der Rechnungslegung muss die Bilanz jedoch alle vom Unternehmen geschuldeten Beträge melden—nicht nur die Beträge, die aus Lieferantenrechnungen in das Buchhaltungssystem eingegeben wurden. Ebenso muss die Gewinn—und Verlustrechnung alle angefallenen Ausgaben melden-nicht nur die Ausgaben, die aus der Rechnung eines Verkäufers eingegeben wurden. Um dies zu veranschaulichen, gehen Sie davon aus, dass ein Unternehmen Ende Dezember 1.000 US-Dollar an Sanitärreparaturen durchgeführt hat, das Unternehmen jedoch noch keine Rechnung vom Klempner erhalten hat., Das Unternehmen muss einen adjustierenden Eintrag vornehmen, um die Kosten und die Haftung im Dezember-Jahresabschluss zu erfassen. Der adjustierende Eintrag umfasst folgende Konten:

Der adjustierende Eintrag für Verbindlichkeiten im allgemeinen Journalformat lautet:

Der Saldo der am Ende des Jahres zu zahlenden Verbindlichkeiten wird auf das nächste Rechnungsjahr übertragen., Der Restbetrag der Reparaturen & Wartungskosten am Ende des Rechnungsjahres werden geschlossen und das nächste Rechnungsjahr beginnt mit $0.

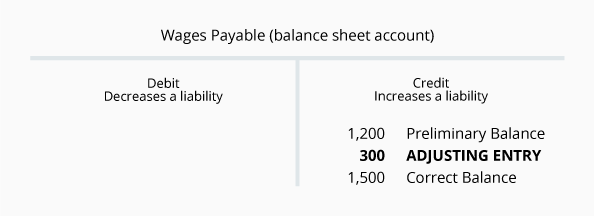

Löhne zahlbar $1.200

Löhne zahlbar ist ein Haftungskonto, das die Beträge an die Mitarbeiter zum Bilanzstichtag geschuldet meldet. Beträge werden routinemäßig in dieses Konto eingegeben, wenn die Gehaltsabrechnungen des Unternehmens verarbeitet werden. Eine Überprüfung der Details bestätigt, dass das Guthaben dieses Kontos von 1,200 USD in Bezug auf die verarbeiteten Auszahlungen korrekt ist.,

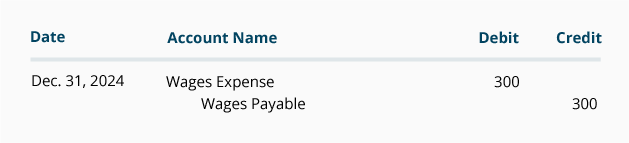

Unter der Periodenabgrenzung der Rechnungslegung muss die Bilanz jedoch alle vom Unternehmen geschuldeten Lohnbeträge melden-nicht nur die verarbeiteten Beträge. Ebenso muss die Gewinn—und Verlustrechnung alle angefallenen Lohnkosten melden-nicht nur die Ausgaben aus der routinemäßigen Lohnabrechnung. Dezember ein Sonntag und der erste Tag des Abrechnungszeitraums ist. Die Löhne, die die Mitarbeiter am 30. -31. Dezember verdient haben, werden in die Lohnabrechnung für die Woche vom 30., Die Dezember-Gewinn-und Verlustrechnung und die Dezember-31-Bilanz müssen jedoch die Löhne für Dezember 30-31 enthalten, nicht jedoch die Löhne für Januar 1-5. Wenn die löhne für Dezember 30-31 belaufen sich auf $ 300, die folgende anpassung eintrag ist erforderlich ab Dezember 31:

Die anpassung journal eintrag für Löhne zu zahlen ist:

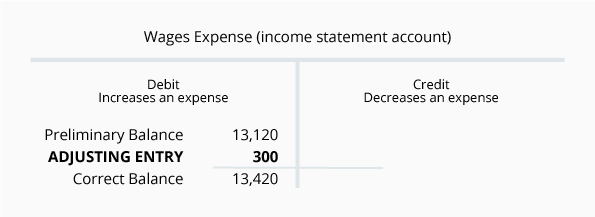

Die $1,500 balance in Löhne zu Zahlen ist die wahre menge noch nicht bezahlt mitarbeiter für ihre arbeit durch Dezember 31., Die Lohnkosten in Höhe von 13,420 USD sind die Summe der vom Unternehmen bis Dezember 31 verwendeten Löhne. Der zu zahlende Lohnbetrag wird auf das nächste Rechnungsjahr übertragen. Der Lohnkostenbetrag wird auf Null gesetzt, so dass das nächste Rechnungsjahr mit einem Saldo von 0 USD beginnt.

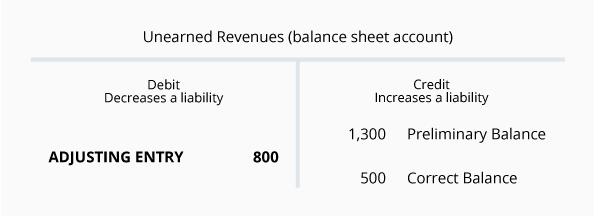

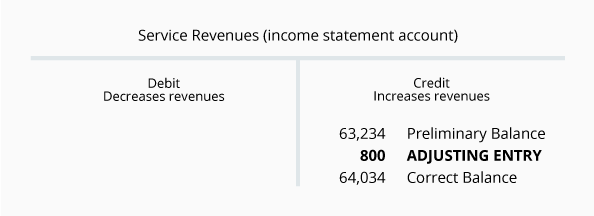

Unearned Revenues $ 1,300

Unearned Revenues ist ein Haftungskonto, das die Beträge meldet, die ein Unternehmen erhalten hat, aber noch nicht vom Unternehmen verdient wurde., Zum Beispiel, wenn ein Unternehmen einen Kunden mit einer schlechten Bonität benötigt $1.300 vor Beginn der Arbeit zu zahlen, erhöht das Unternehmen seine Asset Cash um $1.300 und es sollte seine Haftung Unearned Umsatz um $1.300 erhöhen.

Wenn das Unternehmen die Arbeit erledigt, verringert es den Kontostand des nicht erlernten Umsatzes und erhöht seinen Kontostand des Service-Umsatzes um den verdienten Betrag (geleistete Arbeit). Eine Überprüfung des Saldos der Unearned-Einnahmen zeigt, dass das Unternehmen Anfang Dezember tatsächlich 1.300 USD von einem Kunden erhalten hat., Im Laufe des Monats stellte das Unternehmen dem Kunden jedoch 800 US-Dollar an Dienstleistungen zur Verfügung. Dezember beträgt der Betrag der dem Kunden geschuldeten Dienstleistungen 500 USD.

Lassen Sie uns diese Situation mit den folgenden T-Konten visualisieren:

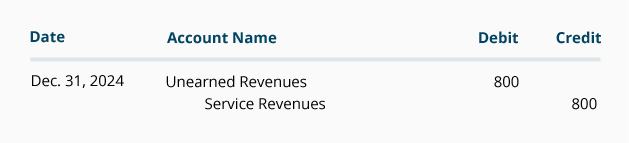

Der erste Eintrag für nicht erzielte Einnahmen im allgemeinen Journalformat lautet:

Da Nicht erzielte Einnahmen ein Bilanzkonto sind, wird sein Saldo am Ende des Rechnungsjahres in die nächste Buchhaltung übertragen.jahr., Auf der anderen Seite ist Service Revenues eine Gewinn-und Verlustrechnung und ihr Saldo wird geschlossen, wenn das laufende Jahr vorbei ist. Einnahmen und Ausgaben beginnen immer das nächste Rechnungsjahr mit $ 0.